") 再提發(fā)展傳感器,未來6年是關(guān)鍵機(jī)遇期!權(quán)威期刊最新分析

再提發(fā)展傳感器,未來6年是關(guān)鍵機(jī)遇期!權(quán)威期刊最新分析

近年來,我國日益重視智能傳感器產(chǎn)業(yè)發(fā)展,智能傳感器重要制造技術(shù)——MEMS(微機(jī)電系統(tǒng)),被列入“十四五”規(guī)劃重要攻關(guān)技術(shù)里面,各地方省市也紛紛出臺扶持智能傳感器產(chǎn)業(yè)發(fā)展的政策。 今年3月份,《經(jīng)濟(jì)導(dǎo)刊》刊發(fā)了由米菽(啟元實(shí)驗(yàn)室)、房超(啟元實(shí)驗(yàn)室、清華大學(xué)高技術(shù)實(shí)驗(yàn)室研究員)及許蔓舒(中信改革發(fā)展研究基金會金融實(shí)驗(yàn)室咨詢專家)撰寫的關(guān)于我國傳感器產(chǎn)業(yè)發(fā)展宏觀觀察論文《抓住機(jī)遇,加快我國智能傳感器產(chǎn)業(yè)發(fā)展》,再提我國發(fā)展傳感器產(chǎn)業(yè)的重要性和緊迫性,對未來產(chǎn)業(yè)發(fā)展有什么新的暗示? 論文中認(rèn)為,未來6年是國產(chǎn)傳感器發(fā)展機(jī)遇期,我國應(yīng)抓緊加快發(fā)展我國智能傳感器產(chǎn)業(yè),部分觀點(diǎn)有: 汽車電子領(lǐng)域?qū)⑹俏磥碇悄軅鞲衅靼l(fā)展的主賽道之一;利用好通信電子領(lǐng)域需求端將極大推動(dòng)我國智能傳感器技術(shù)的發(fā)展;我國智能傳感器產(chǎn)業(yè)存在的主要問題是產(chǎn)業(yè)規(guī)模較小、產(chǎn)業(yè)模式單一和產(chǎn)業(yè)鏈有薄弱環(huán)節(jié);中國傳感器產(chǎn)業(yè)的全球占比很小,產(chǎn)業(yè)規(guī)模占比不足6.2%,這與我國應(yīng)用市場占全球的比例(41%)極不匹配;在國內(nèi)市場中,智能傳感器的國有化率只有30%左右;雖然我國應(yīng)用端企業(yè)創(chuàng)新能力強(qiáng)、資源廣泛,但無法帶動(dòng)國內(nèi)智能傳感器廠商的技術(shù)提升;我國智能傳感器企業(yè)過分依賴國外代工廠, 國內(nèi)缺乏自主的IDM企業(yè);我國的智能傳感器產(chǎn)業(yè)鏈存在諸多薄弱環(huán)節(jié),其中研發(fā)是難點(diǎn)、芯片設(shè)計(jì)是盲點(diǎn)、晶圓制造是卡點(diǎn)…… 《經(jīng)濟(jì)導(dǎo)刊》是由中國中信集團(tuán),面向全國及海內(nèi)外公開發(fā)行的中央級大型中文經(jīng)濟(jì)類核心期刊,具備重要參考價(jià)值。 啟元實(shí)驗(yàn)室成立于2020年7月,由北京市人民政府設(shè)立,為北京市新型研發(fā)機(jī)構(gòu),獨(dú)立事業(yè)法人科研單位,依托清華大學(xué)運(yùn)行管理。實(shí)驗(yàn)室聚焦智能科技進(jìn)行基礎(chǔ)理論研究、核心關(guān)鍵技術(shù)攻關(guān)。設(shè)有十余個(gè)研究部門,建設(shè)若干大型科研支撐基礎(chǔ)設(shè)施。

論文正文見下文正文。

隨著物聯(lián)網(wǎng)、5G技術(shù)的發(fā)展,智能感知互聯(lián)時(shí)代已經(jīng)到來。智能傳感器是智能感知的前端設(shè)備,是我國工業(yè)實(shí)現(xiàn)“由大變強(qiáng)”的必經(jīng)途徑。目前智能傳感器產(chǎn)業(yè)還處在初期發(fā)展階段,預(yù)計(jì)智能傳感器技術(shù)的井噴式發(fā)展期將在未來6年內(nèi)出現(xiàn),這將是我國智能傳感器發(fā)展的機(jī)遇期。我國可抓住這個(gè)時(shí)間窗口,加快智能傳感器全產(chǎn)業(yè)鏈發(fā)展,從而推動(dòng)我國在“卡脖子”的關(guān)鍵技術(shù)方面有所突破。

我國起步晚,智能傳感器的應(yīng)用前景廣闊 智能傳感器是指將傳感器與微處理器相結(jié)合,同時(shí)具有信號監(jiān)測和信息處理功能的傳感器,其核心技術(shù)在芯片①。 早在1979年,美國宇航局(NASA)就提出了智能傳感器的概念,但直到進(jìn)入21世紀(jì)后,隨著5G通信的商用化,智能傳感技術(shù)才得到快速發(fā)展,并逐漸形成產(chǎn)業(yè)化。

我國傳感器的發(fā)展起步較晚。1974年,我國研制出首個(gè)傳統(tǒng)式壓力傳感器。進(jìn)入20世紀(jì)90年代,我國傳感器行業(yè)進(jìn)入高速發(fā)展期,傳感器技術(shù)取得了顯著進(jìn)步。 21世紀(jì)初,我國在智能傳感器領(lǐng)域的研究不斷深入,采用混合集成技術(shù)研制出較為實(shí)用的智能傳感器。 2010年,我國初步建立起智能傳感器標(biāo)準(zhǔn)框架體系。隨后,我國政府發(fā)布了多項(xiàng)涉及智能傳感器的政策,特別是2013年工信部等四部委頒布的《加快推進(jìn)傳感器及智能化儀器儀表產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃》和2017年工信部推出的《智能傳感器產(chǎn)業(yè)三年行動(dòng)指南(2017-2019)》,明確了我國智能傳感器的發(fā)展目標(biāo)和方向。

隨著政策的引導(dǎo)作用不斷加強(qiáng),我國在智能傳感器技術(shù)研發(fā)方面實(shí)現(xiàn)了一定的突破,已形成了完整產(chǎn)業(yè)鏈,并在封裝測試等部分環(huán)節(jié)達(dá)到了國際水平,但在芯片研發(fā)設(shè)計(jì)和晶圓制造環(huán)節(jié),與歐美日等智能傳感器強(qiáng)國還存在明顯差距。

智能傳感器是聯(lián)接物理世界與數(shù)字世界的橋梁,在民用和軍事上有重要的應(yīng)用前景。民用方面,智能傳感器作為萬物互聯(lián)的核心基礎(chǔ),廣泛應(yīng)用于物聯(lián)網(wǎng)、智慧醫(yī)療、智慧城市、智能制造、智能汽車、人工智能等多個(gè)領(lǐng)域。 軍事應(yīng)用方面,智能傳感器在裝備測量與控制等系統(tǒng)中發(fā)揮重要作用,包括各型導(dǎo)彈或彈藥、飛機(jī)、艦船、坦克等武器裝備系統(tǒng),以及后勤保障系統(tǒng)、作戰(zhàn)指揮系統(tǒng)等,在未來的高技術(shù)戰(zhàn)爭中將深刻影響或改變作戰(zhàn)方式,大幅度提高精確打擊能力、指揮控制能力和戰(zhàn)場管理能力。 隨著信息技術(shù)的持續(xù)進(jìn)步,智能傳感器的效能將不斷提高,應(yīng)用領(lǐng)域不斷拓展。總之,智能傳感器已經(jīng)成為國防建設(shè)、工業(yè)轉(zhuǎn)型升級以及保障和提高人民生活質(zhì)量等必不可少的基礎(chǔ)核心技術(shù)和裝備。

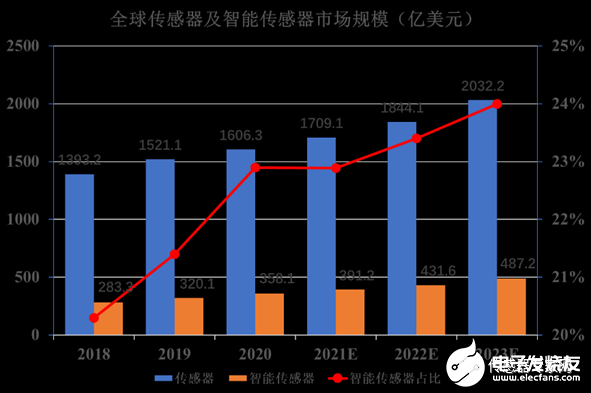

我國智能傳感器產(chǎn)業(yè)發(fā)展面臨重要機(jī)遇:未來6年是重要機(jī)遇期 根據(jù)賽迪顧問的數(shù)據(jù)資料①,目前全球智能傳感器市場規(guī)模在整體傳感器(傳統(tǒng)傳感器和智能傳感器)的占比和市場規(guī)模并不大,還處在初期發(fā)展階段(圖1)。 2018年,傳感器全球市場規(guī)模為1393.2億美元,而智能傳感器僅為283.3億美元,占比20.3%。雖然智能傳感器的占比逐年增加,但增長率并不高;預(yù)計(jì)到2023年,智能傳感器的占比將增加到24%,復(fù)合年增長率在3%左右。

這說明智能傳感器技術(shù)尚處于初期發(fā)展階段,在智能傳感器這條賽道上,各國都面臨有待突破的技術(shù)瓶頸,還沒形成技術(shù)壟斷或取得技術(shù)龍頭地位的實(shí)力。 綜合考慮全球?qū)χ悄軅鞲衅餮邪l(fā)的高投入以及社會對物聯(lián)網(wǎng)的高需求,可以判斷,未來6年將出現(xiàn)智能傳感器技術(shù)的井噴發(fā)展。由此而言,未來6年也將是我國智能傳感器發(fā)展的機(jī)遇期。

圖1全球傳感器及智能傳感器市場規(guī)模①

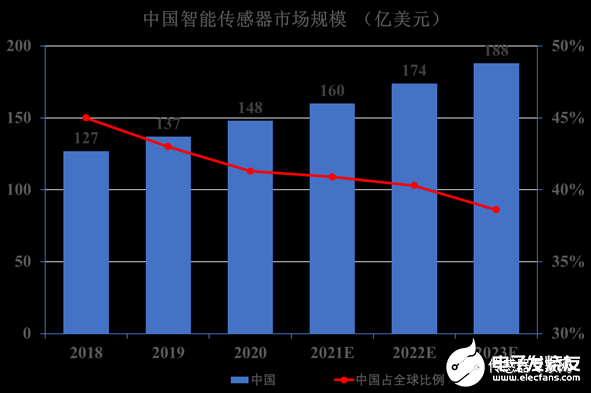

我國是全球智能傳感器的最大應(yīng)用市場 我國智能傳感器的應(yīng)用市場規(guī)模巨大,是全球最大的應(yīng)用市場。 根據(jù)前瞻產(chǎn)業(yè)研究院2022年的數(shù)據(jù)②(圖2),2020年中國智能傳感器應(yīng)用市場規(guī)模為148億美元,占全球市場的41%左右。雖然中國的應(yīng)用市場在全球占比正在逐年下降,但我國智能傳感器應(yīng)用市場較為成熟,相比其他新興市場較為穩(wěn)定。 鑒于近年來有大量新興市場快速崛起,特別是第三世界國家對智能傳感器的需求增長迅速,我國企業(yè)如果能結(jié)合“一帶一路”倡議拓展更多海外市場,將更好地促進(jìn)我國智能傳感器產(chǎn)業(yè)發(fā)展。

圖2中國智能傳感器市場規(guī)模①

我國智能傳感器的應(yīng)用市場結(jié)構(gòu)均衡 智能傳感器最終應(yīng)用領(lǐng)域主要分為消費(fèi)電子、汽車電子、工業(yè)電子和醫(yī)療電子。與全球智能傳感器應(yīng)用領(lǐng)域市場結(jié)構(gòu)有所不同,我國智能傳感器應(yīng)用領(lǐng)域的市場結(jié)構(gòu)較為均衡。

從全球應(yīng)用市場來看,消費(fèi)電子是智能傳感器市場規(guī)模最大的應(yīng)用領(lǐng)域。2019年,全球消費(fèi)電子領(lǐng)域的市場占比為79%左右,占據(jù)最主要地位。

由于我國的工業(yè)結(jié)構(gòu)較為完整,在各類市場領(lǐng)域有較為成熟的產(chǎn)業(yè)化發(fā)展。目前我國擁有41個(gè)工業(yè)大類、207個(gè)工業(yè)中類和666個(gè)工業(yè)小類,是全世界唯一擁有聯(lián)合國產(chǎn)業(yè)分類中全部工業(yè)門類的國家。這使得我國智能傳感器在消費(fèi)、汽車、工業(yè)、醫(yī)療電子四大領(lǐng)域占比均衡。即使對某些特殊需求的智能傳感器,如生物型傳感器、特殊氣體傳感器等,我國也有相當(dāng)?shù)氖袌隹芍纹洚a(chǎn)業(yè)發(fā)展。汽車電子、通信電子是我國智能傳感器最具發(fā)展?jié)摿Φ募?xì)分市場汽車電子領(lǐng)域是我國最大的智能傳感器市場規(guī)模貢獻(xiàn)者。我國汽車工業(yè)發(fā)展迅猛,2021年中國機(jī)動(dòng)車保有量為4.0億輛,年復(fù)合增長率為6.3%左右。這使得智能傳感器在汽車領(lǐng)域應(yīng)用廣泛,預(yù)計(jì)未來市場規(guī)模占比將進(jìn)一步增加。 目前,一輛普通家用型轎車內(nèi)大約安裝幾十到近百只傳感器,其中相當(dāng)一部分是智能傳感器,對溫度、壓力、位置、距離、加速度、流量、濕度、電磁、電光、氣體及振動(dòng)等各種信息進(jìn)行實(shí)時(shí)準(zhǔn)確的測量和控制。隨著汽車自動(dòng)駕駛技術(shù)的進(jìn)一步發(fā)展,智能傳感器的數(shù)量也將進(jìn)一步增加。汽車電子領(lǐng)域?qū)⑹俏磥碇悄軅鞲衅靼l(fā)展的主賽道之一。

通信電子領(lǐng)域,隨著我國5G技術(shù)的高度發(fā)展,市場占比尤為可觀,這是我國市場結(jié)構(gòu)最為獨(dú)特的一點(diǎn)。通信技術(shù)是當(dāng)代發(fā)展最為迅猛的高新技術(shù),根據(jù)Dell'Oro Group的數(shù)據(jù)①,2020年,全球通信設(shè)備市場規(guī)模達(dá)到925億美元,年均復(fù)合增速預(yù)計(jì)為4%左右。 中國通信行業(yè)處于世界領(lǐng)先水平,在全球通信市場競爭中,華為一家獨(dú)大。智能傳感器作為通信技術(shù)中不可缺少的元器件,未來將與通信技術(shù)同步發(fā)展。利用好通信電子領(lǐng)域需求端將極大推動(dòng)我國智能傳感器技術(shù)的發(fā)展。

我國智能傳感器產(chǎn)業(yè)存在的主要問題 我國是智能傳感器領(lǐng)域的后起之秀,在產(chǎn)業(yè)結(jié)構(gòu)上形成了包括芯片設(shè)計(jì)、制造、封裝測試、軟件、應(yīng)用等環(huán)節(jié)的完整產(chǎn)業(yè)鏈。但相比歐美,我國智能傳感器產(chǎn)業(yè)存在的主要問題是產(chǎn)業(yè)規(guī)模較小、產(chǎn)業(yè)模式單一和產(chǎn)業(yè)鏈有薄弱環(huán)節(jié)。

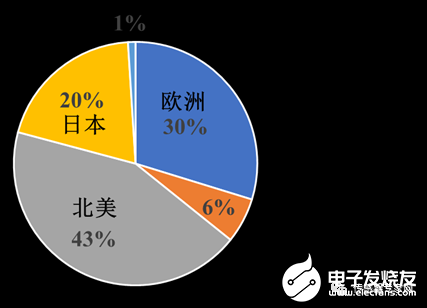

我國智能傳感器產(chǎn)業(yè)規(guī)模小,應(yīng)用端市場國產(chǎn)化率低 賽迪顧問2020年全球智能傳感器產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù)表明①(圖4),智能傳感器產(chǎn)業(yè)主要由美、日、歐主導(dǎo),北美地區(qū)智能傳感器產(chǎn)業(yè)規(guī)模占全球產(chǎn)業(yè)的43.3%左右,處于絕對主導(dǎo)地位。 對比而言,中國傳感器產(chǎn)業(yè)的全球占比很小,產(chǎn)業(yè)規(guī)模占比不足6.2%。這與我國應(yīng)用市場占全球的比例(41%)極不匹配。說明我國智能傳感器制造水平與世界強(qiáng)國相比還存在較大差距,還有很大的發(fā)展空間。

在國內(nèi)市場中,智能傳感器的國有化率只有30%左右。近年來我國市場智能傳感器的國產(chǎn)化率穩(wěn)步提升,2016年,國內(nèi)廠商智能傳感器總產(chǎn)值約占13%,2020年提升到31%,年復(fù)合增長率約為24%,遠(yuǎn)高于行業(yè)增速。 但國內(nèi)應(yīng)用端企業(yè)傾向選擇購買外國產(chǎn)智能傳感器產(chǎn)品的態(tài)勢沒有根本改變。這就導(dǎo)致:雖然我國應(yīng)用端企業(yè)創(chuàng)新能力強(qiáng)、資源廣泛,但無法帶動(dòng)國內(nèi)智能傳感器廠商的技術(shù)提升。未來隨著國內(nèi)廠商技術(shù)持續(xù)迭代、產(chǎn)品線進(jìn)一步豐富、市場認(rèn)知度持續(xù)提升,智能傳感器市場國產(chǎn)化率也有望進(jìn)一步提高。

圖4全球智能傳感器產(chǎn)業(yè)結(jié)構(gòu)①

我國智能傳感器企業(yè)過分依賴國外代工廠,國內(nèi)缺乏自主的IDM企業(yè) 智能傳感器行業(yè)的特點(diǎn),是技術(shù)壁壘較高,細(xì)分環(huán)節(jié)多而分散。 從全球范圍看,歐美是智能傳感器的制造霸主,占據(jù)全球近一半的市場份額,例如著名的霍尼韋爾公司、樓氏電子等。而歐美在傳感器產(chǎn)業(yè)中的優(yōu)勢主要集中在垂直整合制造(IDM)型公司上,其最大的優(yōu)點(diǎn)在于可以使得設(shè)計(jì)、制造等環(huán)節(jié)協(xié)同優(yōu)化,充分發(fā)掘技術(shù)潛力,更有條件率先實(shí)驗(yàn)并推行新的智能傳感器技術(shù)。歐美的IDM型公司在芯片設(shè)計(jì)、軟件開發(fā)等環(huán)節(jié)中占壟斷地位,中國公司很難與其競爭。

而我國智能傳感器的設(shè)計(jì)與生產(chǎn),是以無工廠芯片供應(yīng)商(Fabless)模式的公司為主,幾乎沒有IDM型公司。Fabless模式只負(fù)責(zé)芯片的電路設(shè)計(jì)與銷售,將制造、測試、封裝等環(huán)節(jié)外包,這種模式雖然可以使芯片設(shè)計(jì)企業(yè)以輕資產(chǎn)模式快速成長,但外協(xié)加工帶來了供應(yīng)鏈管理的不確定性,使我國智能傳感器企業(yè)過分依賴于代工廠(Foundry)供應(yīng)商。 而上游供應(yīng)商絕大部分都在國外,包括芯片制造、半導(dǎo)體材料、晶圓生產(chǎn)設(shè)備、電子設(shè)計(jì)自動(dòng)化(EDA)和知識產(chǎn)權(quán)(IP)等,這將嚴(yán)重影響我國傳感器產(chǎn)業(yè)鏈的安全性。

我國智能傳感器產(chǎn)業(yè)鏈存在薄弱環(huán)節(jié) 智能傳感器產(chǎn)業(yè)鏈包括研發(fā)、芯片設(shè)計(jì)、晶圓制造、封裝測試、軟件與芯片解決方案、應(yīng)用這六個(gè)環(huán)節(jié)。我國的智能傳感器產(chǎn)業(yè)鏈存在諸多薄弱環(huán)節(jié),其中研發(fā)是難點(diǎn)、芯片設(shè)計(jì)是盲點(diǎn)、晶圓制造是卡點(diǎn)。

研發(fā)環(huán)節(jié)是整條產(chǎn)業(yè)鏈中技術(shù)難度最大的環(huán)節(jié)。在這一環(huán)節(jié)上,全球都是由高校和大型研究機(jī)構(gòu)給予技術(shù)支持。在我國,科研支持機(jī)構(gòu)包括北京大學(xué)、清華大學(xué)、東南大學(xué)等高校,以及上海微系統(tǒng)與信息技術(shù)研究所、蘇州微納中心等科研機(jī)構(gòu),這些科研機(jī)構(gòu)建立了智能傳感器中試服務(wù)平臺。不過,如何轉(zhuǎn)化高校和研究所的成果是該環(huán)節(jié)最主要的問題。

芯片設(shè)計(jì)環(huán)節(jié)主要指以集成電路、超大規(guī)模集成電路為目標(biāo)的設(shè)計(jì)流程,涉及多種學(xué)科、多種理論、多種材料、多種工藝及現(xiàn)場使用條件,技術(shù)壁壘極高。全球芯片設(shè)計(jì)行業(yè)目前被歐美牢牢掌控,國內(nèi)專注于此環(huán)節(jié)的公司很少,而且國內(nèi)尚無一套具有自主知識產(chǎn)權(quán)的真正好用的傳感器芯片設(shè)計(jì)EDA軟件。

晶圓制造環(huán)節(jié)是目前我國智能傳感器產(chǎn)業(yè)的卡脖子環(huán)節(jié)。晶圓制造環(huán)節(jié)分為晶圓材料的制備和芯片加工兩個(gè)步驟,對工藝及設(shè)備要求非常高,投入資金巨大。晶圓生產(chǎn)成本投資額中,晶圓設(shè)備及技術(shù)專利等占據(jù)主要成本。 中國內(nèi)地僅有7家具有晶圓生產(chǎn)線的公司,且產(chǎn)能有限。華潤上華科技有限公司、中芯國際集成電路制造有限公司、上海先進(jìn)半導(dǎo)體制造股份有限公司等國內(nèi)企業(yè),盡管硬件條件與國際水平相近,但是工藝技術(shù)和經(jīng)驗(yàn)無法達(dá)到國外工廠規(guī)模生產(chǎn)的標(biāo)準(zhǔn)。

促進(jìn)我國智能傳感器產(chǎn)業(yè)發(fā)展的努力方向未來6年是智能傳感器技術(shù)突破的關(guān)鍵期。我國應(yīng)抓住這個(gè)時(shí)間窗口,加強(qiáng)政策引導(dǎo),利用好市場需求,轉(zhuǎn)變智能傳感器的生產(chǎn)模式,加緊補(bǔ)足產(chǎn)業(yè)鏈薄弱環(huán)節(jié),通過智能傳感器全產(chǎn)業(yè)鏈的發(fā)展推動(dòng)我國在“卡脖子”的關(guān)鍵技術(shù)方面有所突破。

第一,將智能傳感器列為國家優(yōu)先發(fā)展的產(chǎn)業(yè),制定智能傳感器產(chǎn)業(yè)發(fā)展規(guī)劃。出臺相應(yīng)的針對性鼓勵(lì)政策,指導(dǎo)科技研發(fā)在電子設(shè)計(jì)自動(dòng)化(EDA)軟件、硅晶材料制備、芯片加工設(shè)備等關(guān)鍵技術(shù)環(huán)節(jié)實(shí)現(xiàn)突破,補(bǔ)足晶圓制造和軟件開發(fā)等產(chǎn)業(yè)鏈薄弱環(huán)節(jié)。

第二,以汽車和通信領(lǐng)域的應(yīng)用需求為牽引,帶動(dòng)智能傳感器全產(chǎn)業(yè)鏈的發(fā)展。充分利用好世界第一大的市場需求,特別是汽車和通信兩大細(xì)分領(lǐng)域,鼓勵(lì)應(yīng)用端企業(yè)采用國產(chǎn)智能傳感器,提升國產(chǎn)化率。刺激國內(nèi)上游企業(yè)在研發(fā)設(shè)計(jì)和生產(chǎn)制造環(huán)節(jié)持續(xù)投入研發(fā),實(shí)現(xiàn)快速發(fā)展。 政府可以通過專項(xiàng)基金和稅收優(yōu)惠等方式扶持部分試點(diǎn)智能傳感器供應(yīng)商,引導(dǎo)應(yīng)用端企業(yè)優(yōu)先與試點(diǎn)公司合作。另外,地方政府也可牽頭建設(shè)智能傳感器供應(yīng)商信息平臺,為應(yīng)用端企業(yè)選擇國產(chǎn)供應(yīng)商提供便利。

第三,轉(zhuǎn)變我國智能傳感器產(chǎn)業(yè)的生產(chǎn)模式,推動(dòng)建設(shè)IDM模式的產(chǎn)業(yè)集群。缺少IDM模式公司,這是我國智能傳感器產(chǎn)業(yè)的明顯短板。由于我國智能傳感器產(chǎn)業(yè)起步晚,短時(shí)間內(nèi)形成IDM模式公司過于困難。 以歐美日的經(jīng)驗(yàn)來看,可依托目前現(xiàn)有的高技術(shù)產(chǎn)業(yè)或科技園區(qū),由政府引導(dǎo)智能傳感器龍頭企業(yè)入駐,進(jìn)行產(chǎn)學(xué)研結(jié)合,進(jìn)而吸引更多初創(chuàng)企業(yè)加入園區(qū),最終形成從產(chǎn)業(yè)鏈上游研發(fā)機(jī)構(gòu)到下游應(yīng)用端企業(yè)都包含在內(nèi),具有IDM模式生產(chǎn)能力的智能傳感器產(chǎn)業(yè)園區(qū)。

(編輯季節(jié))

作者:米菽,啟元實(shí)驗(yàn)室博士;房超,啟元實(shí)驗(yàn)室、清華大學(xué)高技術(shù)實(shí)驗(yàn)室研究員;許蔓舒,中信改革發(fā)展研究基金會金融實(shí)驗(yàn)室咨詢專家。

①吳盤龍:《智能傳感器技術(shù)》,北京:中國電力出版社2015年版,第6頁

①賽迪顧問,《工業(yè)智能傳感器白皮書》,2021年6月

①作者根據(jù)2021年賽迪顧問《工業(yè)智能傳感器白皮書》數(shù)據(jù)整理

②前瞻產(chǎn)業(yè)研究院,《2022-2027中國傳感器制造行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,2022年

①作者根據(jù)2021年賽迪顧問《工業(yè)智能傳感器白皮書》和2022年前瞻產(chǎn)業(yè)研究院《2022-2027中國傳感器制造行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)分析整理

①作者根據(jù)2019年中國電子技術(shù)標(biāo)準(zhǔn)化研究院《智能傳感器型譜體系與發(fā)展戰(zhàn)略白皮書》和2022年前瞻產(chǎn)業(yè)研究院《2022-2027中國傳感器制造行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)分析整理

①Dell'Oro Group,《Total Enterprise Network Equipment Market 2020》,2021年

①賽迪顧問,《工業(yè)智能傳感器白皮書》,2021年6月

①賽迪顧問,《工業(yè)智能傳感器白皮書》,2021年6月

審核編輯 黃宇

-

傳感器

+關(guān)注

關(guān)注

2552文章

51382瀏覽量

755798 -

集成電路

+關(guān)注

關(guān)注

5391文章

11617瀏覽量

362818 -

IDM

+關(guān)注

關(guān)注

1文章

120瀏覽量

18916

發(fā)布評論請先 登錄

相關(guān)推薦

2030年傳感器技術(shù)的5大進(jìn)化方向(附全清單)

傳感器技術(shù)的未來發(fā)展:新興趨勢與創(chuàng)新成果

傳感器在低空經(jīng)濟(jì)中的應(yīng)用

未來傳感器材料發(fā)展趨勢:探索創(chuàng)新與應(yīng)用的無限可能

綜述智能氣體傳感器:近期發(fā)展與未來展望

2024年傳感器發(fā)展的挑戰(zhàn):探索與突破

破局立新,智馭未來!傳感器行業(yè)共迎挑戰(zhàn)謀發(fā)展

位移傳感器:原理、分類、應(yīng)用與未來趨勢

電流傳感器行業(yè)市場現(xiàn)狀分析及投資機(jī)遇研究報(bào)告

傳感器企業(yè)家集體出海!“2024傳感器聯(lián)盟歐洲產(chǎn)業(yè)交流行”圓滿收官

傳感器在人工智能領(lǐng)域:潛藏的市場機(jī)遇與發(fā)展趨勢

未來已來,多傳感器融合感知是自動(dòng)駕駛破局的關(guān)鍵

傳感器發(fā)展熱潮頻現(xiàn),大灣區(qū)4月再迎產(chǎn)業(yè)盛宴

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論