國外汽車電動化,它們賺的盆滿缽滿!

國外汽車電動化,它們賺的盆滿缽滿!

新能源汽車電動化的高速發展,不僅讓汽車終端主機廠賺的盆滿缽滿,而且也帶動了上游Tier1、Tir2整個汽車行業的快速成長。在半導體領域,又有哪些品類芯片和廠商品牌受益?

2023年,對于新能源汽車市場而言,依然延續了2022年以來的增長趨勢。

根據Clean Technica的數據,2023年H1全球汽車銷量達到4243萬臺,同比增長11%。其中新能源汽車銷量達583.2萬輛,同比大幅增長40.2%,市場滲透率達到15%。據其預測,2023年整年全球新能源汽車銷量將達到1380萬輛,同比增幅在30%左右。

新能源汽車產業的高速發展,不僅讓終端主機廠賺的盆滿缽滿,而且也帶動了上游Tier1、Tir2整個汽車行業的成長。

海外主機廠電動化轉型加速

目前,全球汽車廠商眾多,不同地區、不同廠商的電動化進程情況各不一樣。

分地區來看,美國由于IRA法案及特斯拉降價刺激,整體市場持續景氣,在2023年7月新能源汽車銷量為13.1萬輛,同比增長54.58%,新能源汽車滲透率已經由2022年的7%逐漸提升到9.66%;歐洲受益于碳減排政策的驅動,7月新能源汽車銷量為20.08萬輛,同比增長30.86%,滲透率已達21.03%;東亞地區韓國7月銷量為1.36萬輛,同比下滑11.35%,滲透率為10.04%。日本7月銷量為1.08萬輛,同比增長4.18%,滲透率為2.85%。中國7月銷量為74.5萬輛,同比增長30.88%,滲透率已達31.22%。

資料來源:芯八哥整理

分廠商來看,根據MarkLines的數據,2023年上半年豐田、大眾、現代/起亞、雷諾-日產三菱聯盟、Stellantis、通用、福特、本田、鈴木、比亞迪位于全球汽車銷量前十。從排名來說,除了比亞迪擠掉寶馬成為新晉前十玩家之外,整體而言行業排名變化和2022年并沒有多大變動。

資料來源:MarkLines

具體來看,銷量前3由豐田集團、大眾集團、現代集團占據。豐田集團在2023年上半年汽車總銷量為541萬輛,同比增長5.5%。其中,純電動車銷量為46171輛,在總銷量中占比不到1%;大眾集團上半年總銷量為437萬輛,同比增長12.8%。其中,純電動汽車交付量為32.16萬輛,同比增長48%。作為目前向電動化轉型最為積極的傳統車企之一,大眾集團在電動化領域表現出色;現代汽車集團上半年總銷量為365 萬輛,排名第3。在新能源方面,現代汽車的電動化轉型取得不錯成果。今年上半年現代汽車的新能源汽車批發量已經突破17.3萬輛,同比增長62%,占總銷量8.4%。

值得一提的是,特斯拉2023年上半年已交付88.9萬輛汽車,與去年上半年的56.4萬輛相比,同比增長了57.7%,在全球汽車銷量中排名第15位。特斯拉上半年平均每月交付量約15萬輛,照此趨勢,完全能夠完成2023年180萬輛車交付的既定目標。

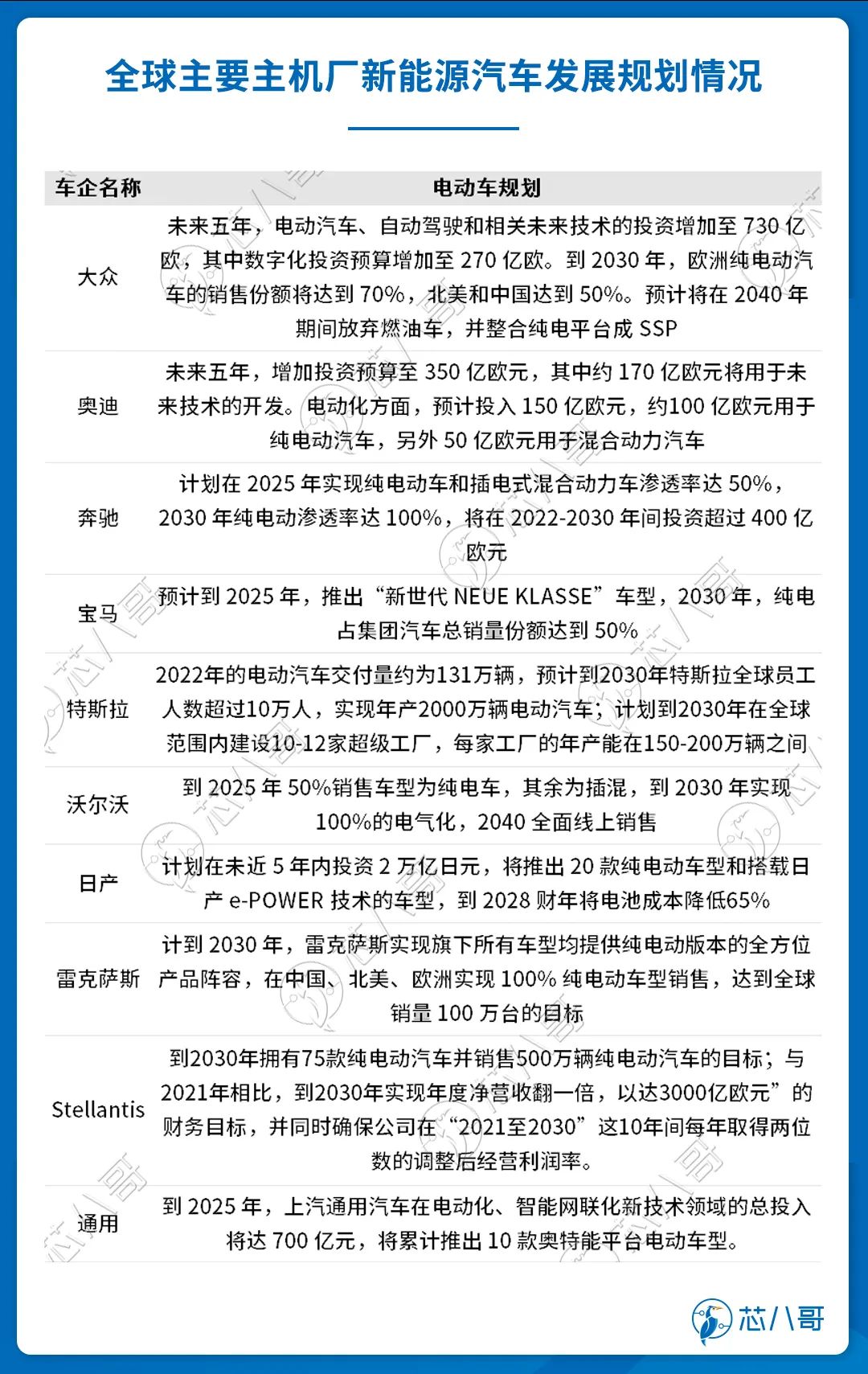

隨著新能源汽車電動化的持續演進,全球各大車企也在不斷加大投資規劃,未來新能源車無論是車型數量還是銷量均將進入快速增長期。

資料來源:芯八哥整理

其中,大眾集團表示,未來五年集團電動汽車、自動駕駛和相關未來技術的投資將增加至730億歐元,到 2030年,歐洲純電動汽車的銷售份額將達到70%,北美和中國達到50%。此外,公司指出預計將在2040年期間放棄燃油車的生產;奔馳表示將在2022-2030 年間投資超過400億歐元,計劃在2025年實現純電動車和插電式混合動力車滲透率達50%,2030年純電動滲透率達100%;寶馬則指出,預計到2025年,推出“新世代 NEUE KLASSE”車型,到2030年純電占集團汽車總銷量份額達到 50%;Stellantis表示,到2030年公司將擁有75款純電動汽車,并將達成銷售500萬輛純電動汽車的目標;特斯拉表示,計劃到2030年實現年產2000萬輛電動汽車目標。

全球主要Tier1廠商訂單及業績不斷增長

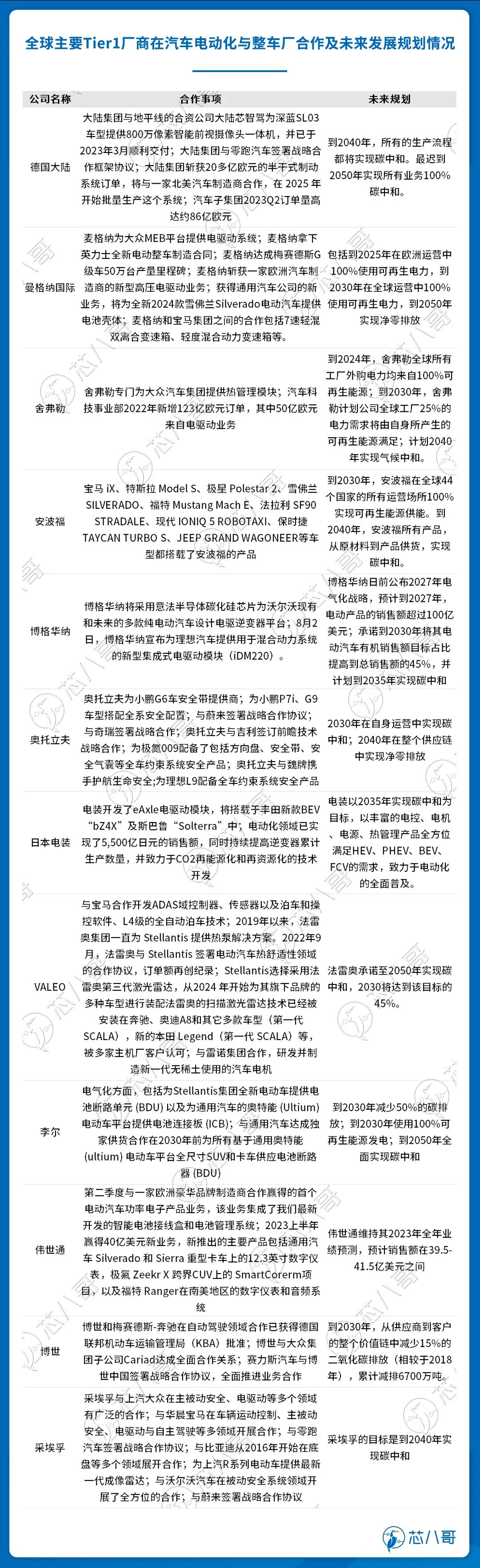

作為整車制造過程中參與度最高的供應商,Tier1廠商在汽車電動化的投入及與整車廠的合作上也不留余力。

資料來源:芯八哥整理

比如,博世近期已開始生產基于800V技術的新型動力總成解決方案,該解決方案能實現更快的充電速度,進一步推動電動汽車的發展。此外,在新能源汽車蓬勃發展的中國市場,博世基于碳化硅技術的800V電橋將于今年9月在聯合汽車電子太倉工廠率先實現量產,應用于國內某自主品牌車型;日本電裝開發的eAxle電驅動模塊,已應用在豐田BEV“bZ4X”中。預期到2030年,公司將實現逆變器年產量1,900萬臺的目標,有助于電動汽車規模的擴張。

作為業內領先的供應商,法雷奧的最新800V技術包含了完整的、基于市場需求的產品組合,包括eAxle電驅動、eMotor電機、Inverter逆變器、OBC車載充電機和DC/DC轉換器等,已獲得多家頂級OEM定點;麥格納近日與一家總部位于歐洲的全球高端汽車制造商簽訂了一份大批量供貨合同,供應全新電驅動系統—eDS Mid,適合 800V 高壓。此外,麥格納與華域汽車在中國的合資企業為大眾汽車生產的二級電驅動系統相繼在亞洲、歐洲和北美投放市場;博格華納為沃爾沃現有和未來的多款純電動汽車設計電驅逆變器平臺,支持沃爾沃汽車在2030年前全面實現電動化目標。

受益于下游主機廠不斷增長的零部件旺盛需求,以博世、采埃孚、德國大陸、法雷奧、安波福等為代表的廠商訂單在2023年上半年依然保持著同比增長的趨勢。反應在業績上,大部分Tier1廠商在2023年H1營收都實現了同比增長,甚至不少廠商在在上半年營收創下了歷史同期新高。

資料來源:芯八哥整理

具體來看,博世集團在2022年實現銷售額882億歐元,同比增長12%。2023年Q1公司銷售額增長了3.5%,公司希望在2023年進一步提升息稅前利潤率,以逐步實現未來不低于7%的長期目標。而在電動出行領域,博世目前訂單量很高,公司預計該領域銷售額最早在2026年能達到60億歐元;德國大陸2023 年第二季度銷售額為104億歐元,同比增長10.4%。公司汽車子集團在2023年第二季度的訂單額也達到了約86億歐元,處于不斷增長的趨勢;麥格納2023年第二季度銷售額110億美元,同比增長17%,2023年預期全年銷售額419-435億美元。

法雷奧2023年上半年發展勢頭強勁,銷售額為112億歐元,同比增長19%。目前公司在手訂單金額高達188億歐元,其中動力總成高壓業務上半年訂單額達50億歐元,電動化相關銷售額同比增長108%;采埃孚2023年上半年實現銷售額為233億歐元,同比增長約10%。截至目前,采埃孚電驅動事業部在全球范圍的訂單已達超過300億歐元,能夠為乘用車和商用車領域的各大品牌設計并制造電驅動系統及零部件。

半導體芯片廠商,它們最受益

汽車電動化,帶動了上游汽車半導體的量價齊升。其中,受益電動化發展最大的莫過于功率半導體及電源管理芯片。

一、以MOS/IGBT為代表的功率半導體景氣度高企

功率半導體能改變電路中的電壓、電流、頻率、導通狀態等物理特性,以實現對電能的管理,是新能源汽車電能轉換與電路控制的核心器件。

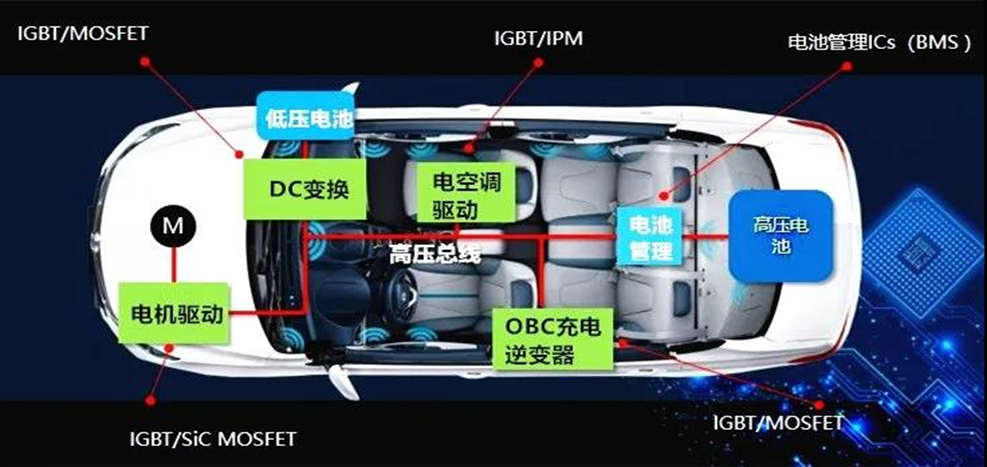

目前,功率半導體在新能源汽車電機主驅逆變、OBC、DC-DC模塊、充電樁等領域有著廣泛應用。從價值量來看,隨著新能源汽車電動化程度的不斷提高,功率半導體單車價值量已從燃油車的87.6美元增長到458.7美元,增長幅度在4倍以上。

功率半導體在新能源汽車的主要應用情況

資料來源:網絡

(1)MOSFET

MOSFET是汽車電子的核心。相較于其他功率半導體產品,MOSFET具有開關頻率高,穩定性強的優點,已經在汽車領域的車載充電器、DC-DC模塊、高壓負載等領域廣泛使用。

從汽車MOSFET的主要玩家來看,主要以英飛凌、安森美、瑞薩、東芝、意法半導體、羅姆、微芯科技等廠商為主。2023年Q3,英飛凌、安森美、羅姆、意法半導體等大廠的部分MOSFET交期已經有下降趨勢,由此可見車規MOSFET產品的供需已經逐漸趨向于正常化。

(2)IGBT

IGBT在新能源汽車中的主要應用包括電機控制器、車載充電器(OBC)、車載空調、以及為新能源汽車充電的直流充電樁中。

從價值量來看,IGBT及IGBT模塊在新能源汽車成本結構中,占驅動系統的比重已達50%,占全車成本的比重也高達8-10%,是新能源汽車中成本最高的單一元器件。競爭格局方面,目前IGBT主要由歐洲和日本大廠主導,前五大廠商市占率超過60%。據民生證券統計,目前英飛凌市占率為32.7%,是IGBT領域的絕對巨頭。除了英飛凌之外,三菱電機和富士電機目前市占率都為9.6%,其他廠商比如賽米控市占率為6%、Vincotech市占率為4.4%、日立市占率為2.7%。

二、以碳化硅/氮化鎵為代表的第三代半導體正在加速發展

(1)碳化硅

SiC功率器件在新能源汽車中主要應用于主驅逆變器、OBC、DC/DC車載電源轉換器和大功率DC/DC充電器領域。

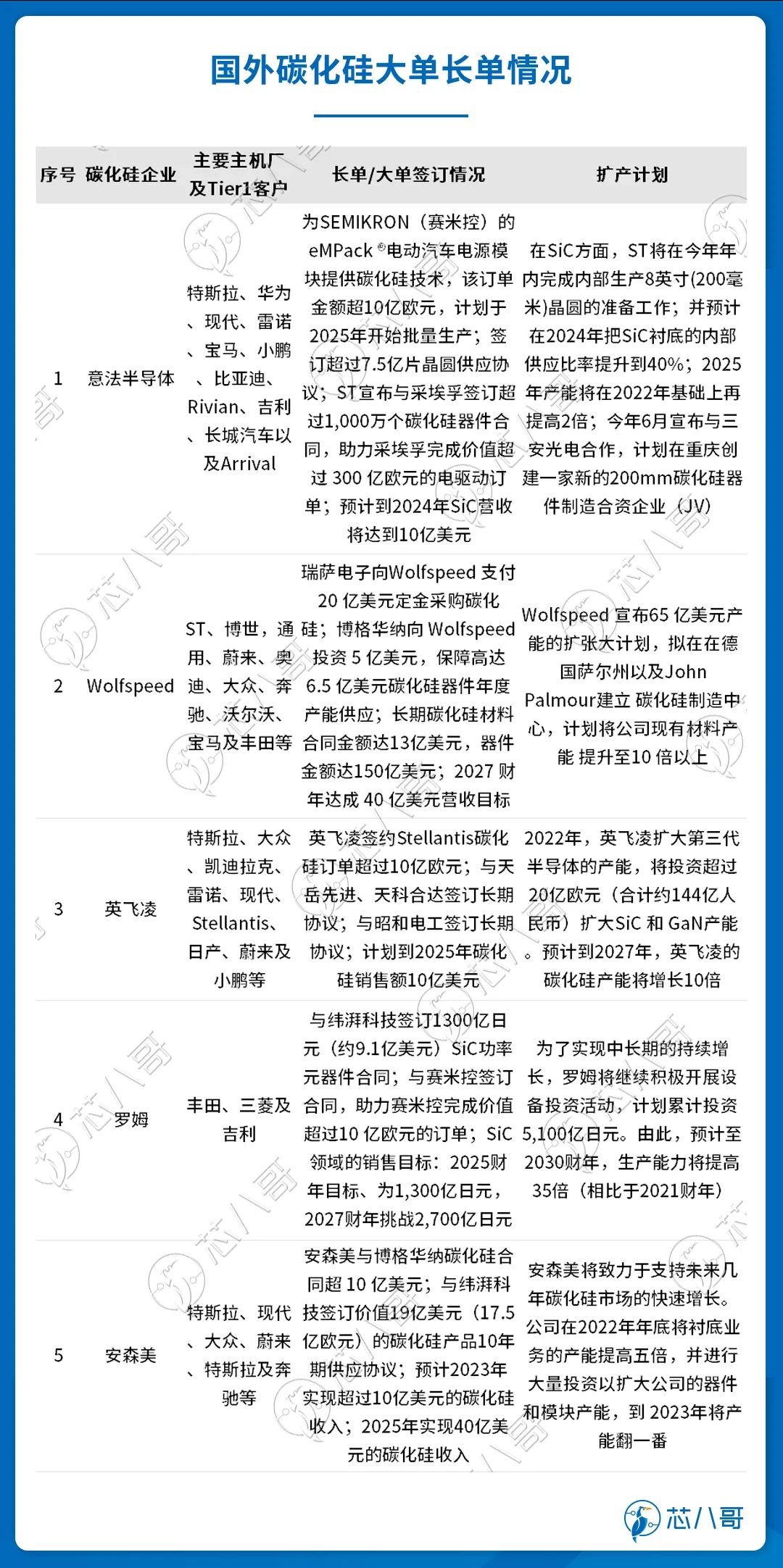

從整體市場布局看,目前碳化硅器件尤其是車用碳化硅功率器件市場主要由海外大廠掌控,包括意法半導體、英飛凌、Wolfspeed、羅姆及安森美等頭部IDM廠商深耕車用市場多年,跨足上游材料到加工器件等產業鏈各環節,并且與各車企及Tier1廠商及車企合作緊密,市場優勢明顯。

資料來源:芯八哥整理

具體來看,意法半導體在車規碳化硅領域擁有先發優勢,其通過率先打入特斯拉供應鏈,目前已經和特斯拉、現代、雷諾、寶馬、小鵬、比亞迪等主機廠以及和采埃孚、博格華納、賽米控等Tier廠商形成了深度合作,全球碳化硅量產乘用車已經超300萬輛;英飛凌在碳化硅領域已發布200款 CoolSiC產品,超過130個型號針對客戶創新需求開發,在全球范圍內更是擁有超過3,000家的活躍客戶。近兩年,英飛凌依托其在車規級功率器件方面的技術積淀,更是開拓了大眾、現代、日產、小鵬等客戶。據公司預計,到2025年公司碳化硅功率半導體的銷售額將提升至10億美元;此外,Wolfspeed、羅姆、安森美等大廠在手碳化硅訂單都在10億美元以上,其中Wolfspeed碳化硅器件在手訂單金額更是超過150億美元,創下行業訂單記錄。為了保證供應,Wolfspeed宣布65億美元的產能擴張計劃,擬在在德國薩爾州以及John Palmour建立碳化硅制造中心,計劃將公司現有材料產能提升至10 倍以上。

(2)氮化鎵

GaN功率IC在汽車中主要用于OBC車載充電器、DC-DC轉換器、BMS電池管理系統、主驅逆變、激光雷達等領域,電動化趨勢有望推動汽車成為未來GaN功率半導體增長最快的細分領域。

電動汽車GaN 應用場景

資料來源:Navitas

目前,全球氮化鎵主要玩家為Navitas、PI、英諾賽科、EPC和Transphorm等,其中行業內已有不少廠家已經在汽車領域進行布局。其中,GaN Systems在2021年9月與寶馬簽訂了金額高達1億美元的GaN功率晶體管產能協議;納微的氮化鎵器件目前已投產或開發中的車載、充電樁客戶項目達25個,項目價值超3億美元,包括有望于2024年發布估值1,500萬至2,000萬美元的某頭部車企車載充電機設計。

三、電源管理芯片出貨量在不斷增長

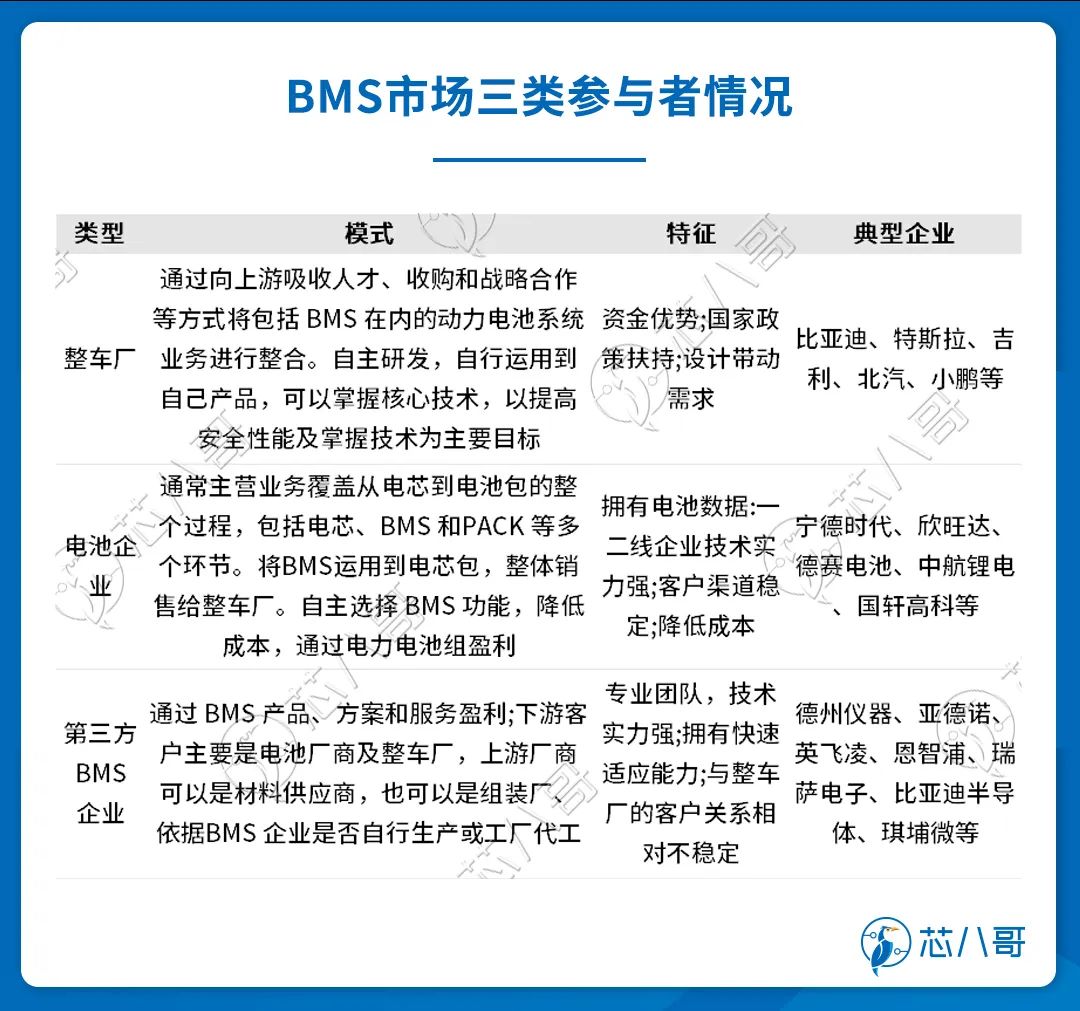

(1)BMS

電池管理芯片是指能夠對電池進行實時監控,防止其出現過充、過放、過壓、過流、過溫的狀況出現,以達到保證電池系統的平穩運行并延長電池使用壽命的目的。目前,基本上所有鋰電池終端都需要BMS來進行對電池的保護,汽車領域也不例外。

從硬件來看,BMS包含AFE、MCU、ADC、數字隔離器等芯片,玩家主要有整車廠商、電池廠商、第三方廠商三類企業參與。三者各有優劣和側重,都希望抓住“雙碳”背景下,能源轉型帶來的巨大的發展機會。

資料來源:芯八哥整理

具體來看,以比亞迪、特斯拉、吉利、北汽、小鵬為代表的整車廠商由于綜合實力較強,通過向上游吸收人才、收購和戰略合作等方式將包括 BMS 在內的動力電池系統業務進行整合,以提高車輛動力電池的安全性能;以寧德時代、欣旺達、德賽電池、中航鋰電、國軒高科代表的電池廠商,通常主營業務覆蓋電芯、BMS和PACK等多個環節,能夠將BMS運用到電芯包,并且整體銷售給下游終端客戶;此外,以德州儀器、亞德諾、英飛凌、恩智浦、瑞薩電子等為代表的第三方廠商擁有非常專業的研發團隊,技術實力強,并且擁有快速的產品迭代能力,主要通過向下游電池廠商及終端廠商出售BMS 產品、方案和服務盈利。

(2)DC-DC

DC-DC轉換器是新能源汽車上的一個電流轉換裝置,一般由控制芯片、電感線圈、二極管、三極管、容器構成。按照類型的不同,DC-DC可以分為升壓型DC/DC轉換器、降壓型DC/DC轉換器以及升降壓型DC/DC轉換器三類,廣泛適用于汽車充電樁、電機控制器、車載充電機、汽車照明等應用場景。

國際上,包括TI、MPS等電源管理芯片廠商能為新能源汽車提供高效的雙向DC-DC及車充解決方案;國內方面,希荻微研發的HL7509FNQ、HL8021等車載DC/DC芯片已進入高通的全球汽車級平臺參考設計,實現了向奧迪、現代、起亞等知名車企的出貨。南芯半導體在汽車車載充電應用領域推出的SC8101Q、SC8701Q系列芯片目前已被比亞迪、上汽通用、一汽紅旗、現代等多品牌車型采用,并即將搭載于多款海外車型上。此外,芯朋微、杰華特等電源管理芯片廠商也在車規級DC-DC產品上實現了突破,相關產品已在逐步導入知名車廠或Tier1的供應鏈體系中。

-

新能源汽車

+關注

關注

141文章

10547瀏覽量

99539 -

轉換器

+關注

關注

27文章

8707瀏覽量

147236 -

DC-DC

+關注

關注

30文章

1949瀏覽量

81699 -

電動化

+關注

關注

1文章

300瀏覽量

8051

原文標題:國外汽車電動化,它們賺的盆滿缽滿!

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DAC8760滿刻度輸出異常的原因?怎么解決?

高集成度CD100M滿杯檢測方案

PGA308標定輸出范圍0.5v-4.5v滿程輸出會漂移,為什么?

壓力變送器如何調零與調滿

CD100M滿杯檢測方案的功能特點

CD100M滿杯檢測方案的安裝指南

化糞池滿溢檢測器(NB-IoT)IDM-ET34T

國外車企延緩電動化 電動化未來如何?

深入剖析電機產品的實際槽滿率問題

深入剖析電機產品的實際槽滿率問題

FIFO漫談之異步FIFO空滿信號的產生位置

工商網監

工商網監

評論