?半導體市場開始復蘇了

?半導體市場開始復蘇了

半導體行業因“新冠疫情”而陷入前所未有的衰退,但復蘇的跡象似乎開始出現。本文根據半導體市場統計數據和主要制造商的財務業績報告,探討半導體市場復蘇的時機。此外,我們將討論生成式人工智能,它很可能成為行業的新驅動力。

世界半導體市場統計(WSTS)數據和半導體制造商的業績顯示,有跡象表明半導體市場正在從衰退走向復蘇。然而,半導體市場的全面復蘇很可能在 2024 年發生。

經濟衰退復蘇后,推動全球半導體產業發展的將是ChatGPT等用于生成式AI(人工智能)的半導體。因此,我們預測領先的半導體產品將從蘋果的 iPhone 處理器轉向英偉達的 GPU 等。

01全球半導體市場呈現復蘇跡象2020年,新冠疫情爆發,遠程辦公、在線學習、在線購物在全球范圍內流行。然后到了2021年,半導體短缺導致汽車和各種電子設備無法生產。

這引發了全球前所未有的半導體熱潮。此外,出于對中美半導體摩擦的擔憂,世界各國和地區開始競相加強半導體制造能力。因此,從2022年開始半導體又出現供過于求和價格暴跌的情況,市場也因此進入嚴重衰退。

正當我想知道歷史上最嚴重的半導體衰退何時結束時,市場復蘇的跡象終于開始出現。

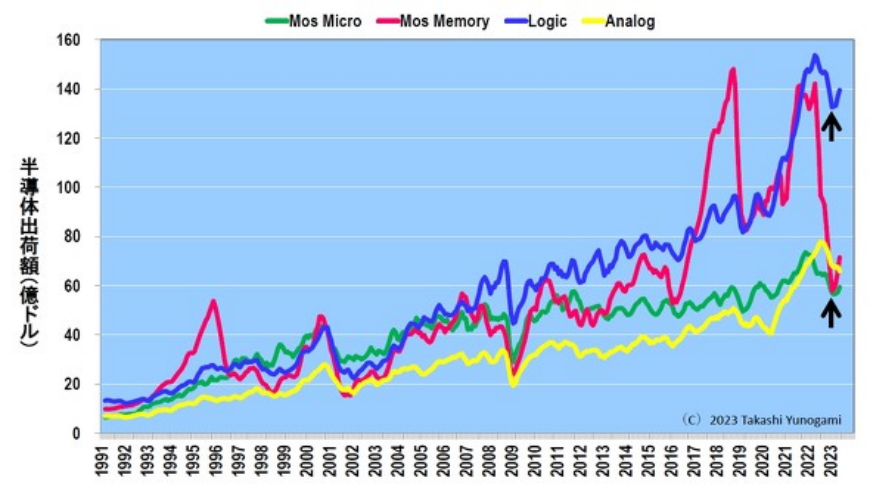

圖 1按類型顯示了截至 2023 年 6 月的半導體出貨量(三個月移動平均值)。這里,Mos Micro包括Intel等公司生產的處理器(MPU)和瑞薩電子等公司生產的微型計算機(MCU)。Mos Memory大部分是DRAM和NAND閃存。邏輯包括智能手機處理器和英偉達GPU。另外,之所以將圖表繪制為3個月移動平均線,是為了呈現每月出貨量的波動。

圖1 按類型劃分的半導體3個月移動平均出貨值(截至2023年6月)來源:WSTS

再看圖1,我們可以看到Mos Micro、Mos Memory和Logic在2023年4月至5月觸底,并正在走向復蘇。此外,模擬器件出貨量的下降速度似乎已經放緩。

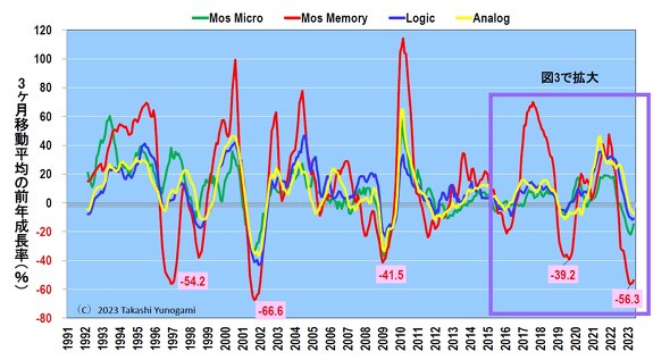

023個月移動平均線同比增長接下來,圖2顯示了按類型劃分的半導體出貨量同比增長率(3個月移動平均值)。其中,可以看出Mos Memory的跌宕起伏尤為嚴重。而2023年4月的-56.3%將比2019年的內存衰退(-39.2%)、2008年金融危機之后(-41.5%)和1995年Windows 95發布之后(-54.2%)更糟糕。這是歷史上第二高的跌幅,僅次于 2001 年 IT 泡沫破滅后的 66.6% 的跌幅。

圖2. 按類型劃分的半導體出貨量同比增長率(3個月移動平均值)(截至2023年6月)來源:WSTS

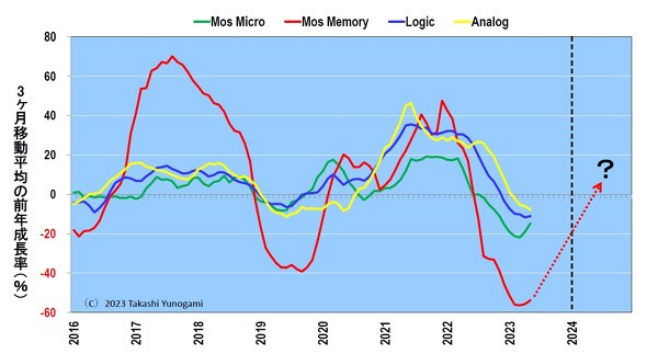

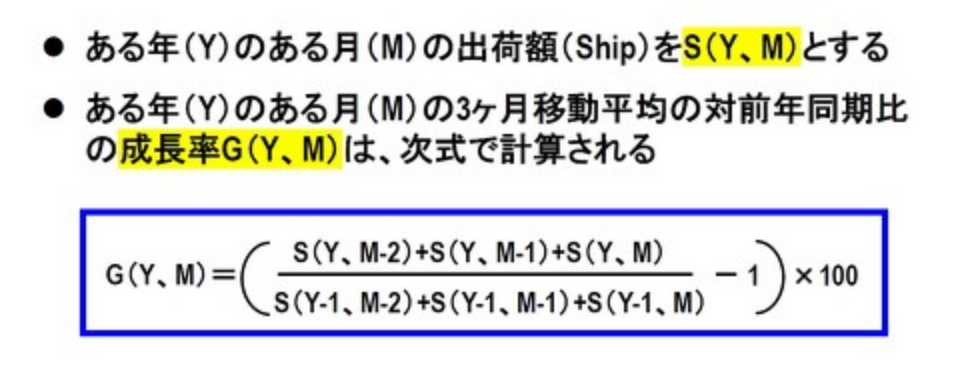

如果我們放大2016年以來的增長率,我們可以看到Mos Micro和Mos Memory在2023年4月觸底,而Logic和Analog的增長率則有所放緩(圖3)。因此,可以說各種半導體正在復蘇的道路上。上一年三個月移動平均增長率使用以下公式計算(圖4)。

圖3:上一年按類型劃分的半導體出貨量增長率(3個月移動平均值)(2016年至2023年6月擴展)來源:WSTS

圖4 上年3個月移動平均增長率計算公式

然而,各種半導體要出現正增長還需要相當長的時間。從圖3的增速走勢來看,今年(2023年)很難看到轉正增長,全面復蘇很可能要到明年(2024年)上半年之后。這樣看來,全球半導體市場的數據顯示出了從衰退中復蘇的跡象。在半導體制造商的業績中也可以看到類似的趨勢。下面,我們來看看美國英特爾、美國AMD、韓國三星電子(以下簡稱三星)、SK海力士截至2023年第二季度(Q2)的銷售額和營業利潤。

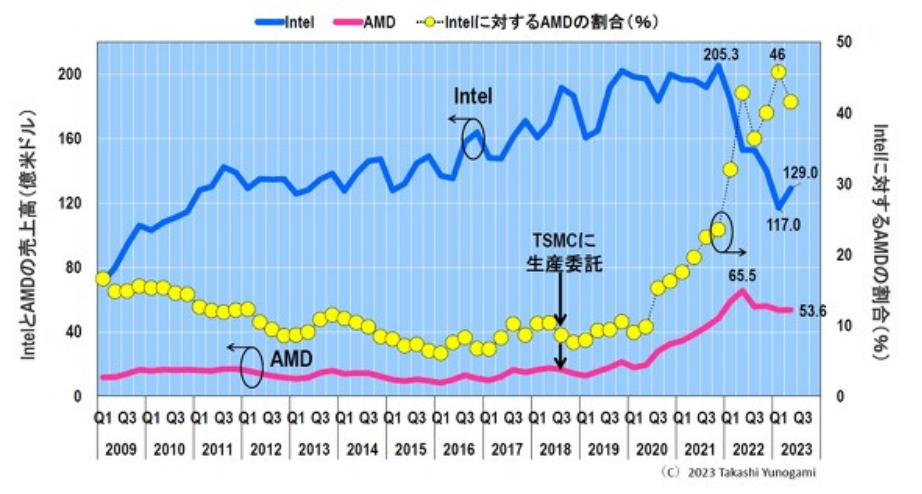

03英特爾和 AMD銷售額圖5顯示了MPU廠商Intel和AMD的季度銷售額。自2014年以來,英特爾的銷售額一直在起伏中增長,并在2021年第四季度創下205.3億美元的歷史新高。然而,隨后銷售額持續急劇下降,2023 年第一季度降至 117 億美元,并以此觸底,在接下來的第二季度恢復至 129 億美元。

圖5 Intel和AMD季度銷售額(截至2023年Q2)來源:Intel和AMD

另一方面,直到2017年左右,AMD的銷售額還不到英特爾的10%。然而,從2018年第三季度開始將生產外包給臺積電后,銷售額逐漸上升,到2022年第二季度達到65.5億美元。

在 2022 年開始的經濟衰退期間,AMD 的銷售額并沒有像英特爾那樣下降那么多。這就是無晶圓廠的優勢。如果經濟衰退來襲,你所要做的就是減少外包給臺積電的生產量。然而,這些固定成本對擁有許多大型半導體工廠和超過13萬名員工的英特爾造成沉重負擔。這反映在營業收入的趨勢上。

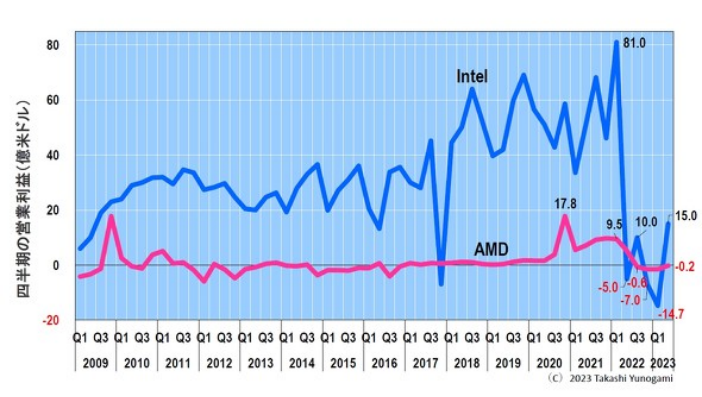

04英特爾和AMD營業利潤圖6顯示了英特爾和AMD的季度營業利潤。英特爾的營業利潤趨勢令人震驚。在 2022 年第一季度達到創紀錄的 81 億美元后,第二季度下滑至 5 億美元的虧損。此后,英特爾的營業利潤繼續徘徊在紅色附近,2023年第一季度降至14.7億美元的赤字。

圖6 Intel、AMD季度營業收入(截至2023年Q2)來源:Intel、AMD

如果赤字繼續擴大,英特爾可能會面臨破產,但在接下來的Q2,它勉強恢復到15億美元的利潤。再看AMD的狀況,自2011年以來表現不佳的AMD在2020年實現盈利,并在同年第四季度創下17.8億美元的紀錄。隨后在2022年Q3降至6000萬美元的赤字,但規模沒有像英特爾那么糟糕。截至2023年第二季度,該公司尚未恢復盈利,但預計第三季度將恢復盈利。

可以看到,Intel和AMD在2022年之后的表現都很差,但似乎最壞的時候已經過去了(特別是對于Intel來說)。這兩家公司的表現與Mos Micro在全球半導體市場統計中的行為一致。

接下來我們就來看看三星和SK海力士這兩家內存龍頭廠商的表現。

05三星半導體業務部門業績圖7顯示了三星半導體業務部門的季度銷售額和營業收入。請注意,三星的結果是代工和內存(DRAM 和 NAND)的總和。

圖7 三星半導體業務季度銷售額和運營利潤(截至2023年Q2)來源:三星

三星2022年第二季度銷售額創下28.4萬億韓元的紀錄。同年第四季度,營業利潤驟降至僅0.3萬億韓元。據韓國某券商報告稱,代工業務彌補了內存業務的虧損,公司勉強扭虧為盈。

然而,在 2023 年第一季度,它最終將降至 1.4 萬億韓元的赤字。如果您想知道業務績效會惡化到什么程度,那么在接下來的一個季度中,營業利潤持平,虧損了6.2萬億韓元,銷售額開始小幅上升。

總之,可以看出,三星不斷惡化的經營業績在2023年Q1觸底,并開始復蘇。那么另一家內存廠商SK海力士的發展狀況如何?

06SK海力士的業績圖8顯示了SK海力士的銷售額和營業收入。SK海力士沒有代工廠,因此幾乎所有成果都在DRAM和NAND上。

圖8 SK海力士季度銷售額和營業利潤來源:SK海力士

與三星一樣,SK海力士在2022年第二季度創下13.8萬億韓元的銷售額,但在同年第四季度,該公司赤字降至1.7萬億韓元。同期,三星因代工廠而實現了0.3萬億韓元的盈余,但僅銷售內存的SK海力士卻出現了虧損。

那么,到 2023 年第一季度,赤字翻了一番,達到 3.4 萬億韓元。除了半導體之外,三星還有智能手機、家電、面板等業務,所以即使半導體持續虧損,三星也能維持下去,但SK海力士只有內存業務。因此,我認為如果SK海力士繼續虧損,如果沒有SK集團的幫助,該公司可能無法生存。

但同年第二季度,赤字收窄,銷量開始增加。如果這種趨勢持續下去,我們或許能夠在明年恢復盈利。

那么,未來半導體產業的驅動力是什么?可以對個人電腦和智能手機寄予厚望嗎?

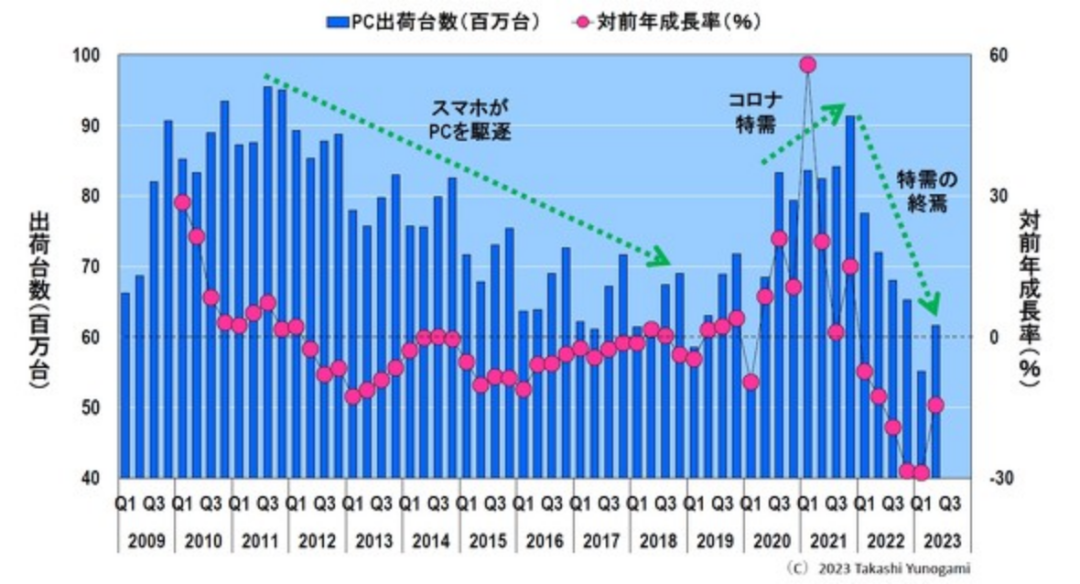

07個人電腦季度出貨量圖 9顯示了每個季度的 PC 出貨量。PC 出貨量將在 2011 年第三季度達到約 9500 萬臺的峰值。此后,出貨量迅速減少,呈上下波動。這是因為蘋果在 2007 年發布了 iPhone,而成熟的智能手機時代在 2010 年左右開始,這些智能手機超越了 PC。

隨著2020年新冠疫情的蔓延,PC出貨量迅速增加,在2021年第四季度達到9100萬臺出貨量的峰值。這是因為由于疫情期間遠程工作、在線學習和在線購物的爆炸性蔓延,對 PC 的需求迅速增加。然而,這種疫情引起的特殊需求在 2022 年迅速結束,出貨量大幅下降。

畢竟,2020年至2021年PC出貨量只是暫時增長,排除特殊需求,未來出貨量仍將延續2011年至2018年的下降曲線。這也意味著PC已經無法成為全球半導體產業的驅動力。

那么智能手機會引領潮流嗎?

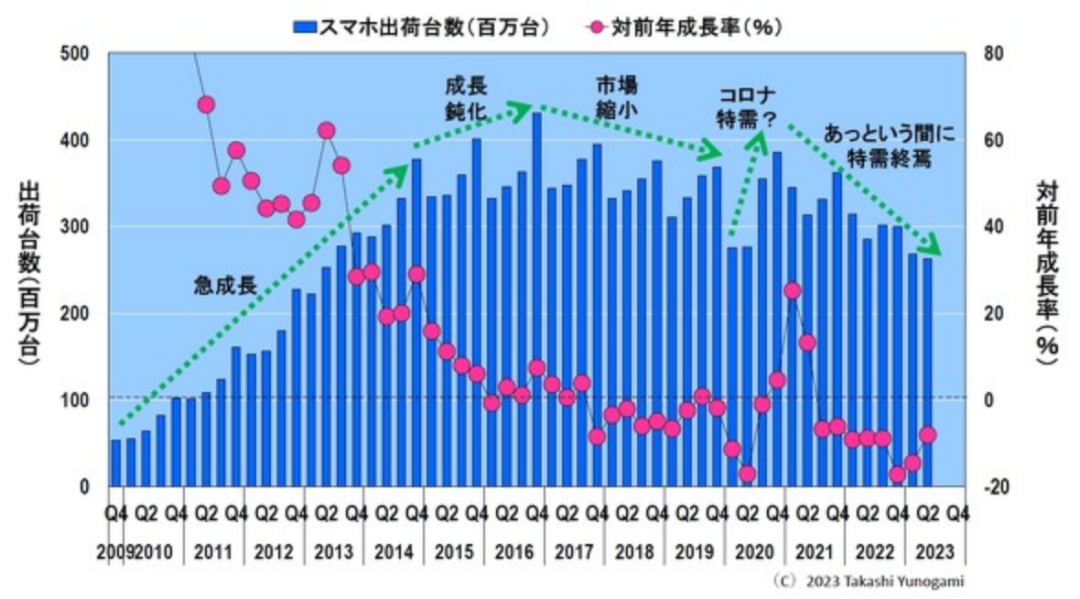

08智能手機季度出貨量

圖 10顯示了每個季度智能手機的出貨量。自2010年以來,智能手機出貨量快速增長。然而,2014 年之后增長放緩,并于 2016 年第四季度達到 430 萬臺的峰值。此后出貨數量逐漸減少,雖然2020年因特殊需求略有恢復,但這些需求很快結束,出貨數量迅速減少。

圖10 季度智能手機出貨量及同比增長率(截至2023年Q2)來源:IDC

盡管智能手機業務不會消失,但智能手機已成為低增長的電子設備。因此,智能手機將不具備帶動全球半導體產業的動力。

那么,我們能否期望智能手機成為尖端半導體的技術驅動力?

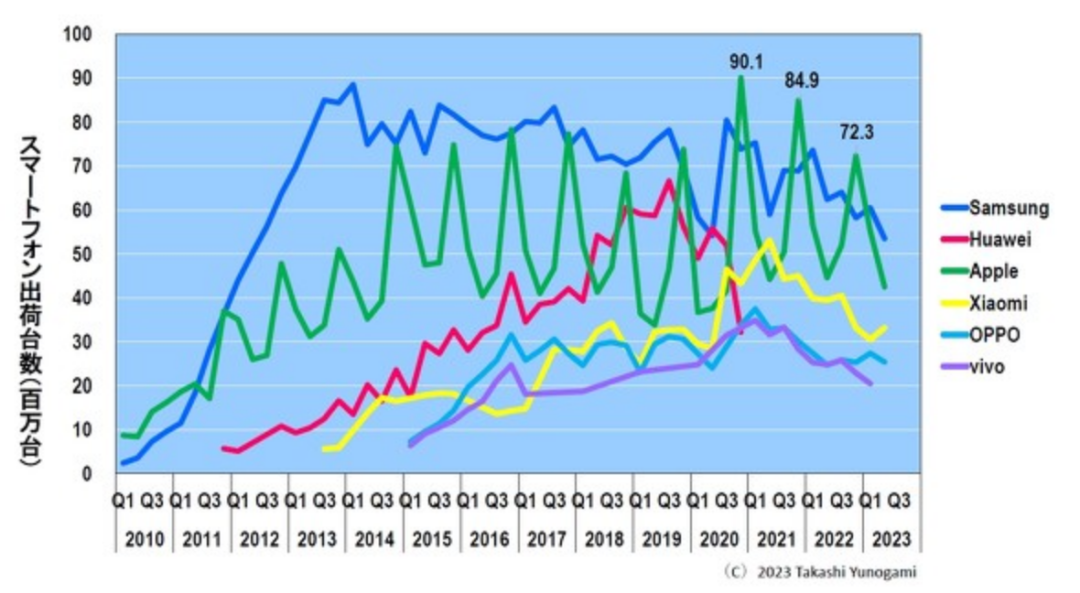

09“iPhone終結”的開始圖 11顯示了按季度劃分的公司智能手機出貨量。自2012年以來,三星出貨量一直穩居第一。然而在這樣的情況下,蘋果卻表現出了非常有特色的出貨行為。那是因為每年第四季度都會出現一個巨大的高峰。

圖11 季度智能手機出貨量及同比增速(截至2023年Q2)

蘋果公司每年秋天都會推出新款 iPhone,并希望在 12 月的圣誕購物季在美國銷售超過 1 億部 iPhone。這就是為什么每年該季度都會出現大的高峰。

根據這一計劃,與蘋果簽約的臺積電必須在第三季度之前使用尖端工藝批量生產超過 1 億顆 iPhone 處理器。當每年蘋果 iPhone 的銷售風波結束后,才可以用最先進的工藝制造 AMD 的 MPU 和 NVIDIA 的 GPU 了。換句話說,臺積電的訂單情況在很大程度上受蘋果手機銷售的影響。

2020 年第四季度,在疫情期間,蘋果出貨量超過 9000 萬臺,創歷史最高水平。然而,在隨后的第一季度,其出貨量迅速下降,2021 年第四季度出貨量為 8490 萬臺,2022 年第四季度出貨量為 7230 萬臺。

如果這種趨勢持續下去,臺積電可能不再每年為蘋果iPhone處理器開發全球最先進的工藝。因此,iPhone將不再是尖端半導體的領先技術驅動力。

那么,未來半導體的技術驅動力是什么?此外,除了個人電腦和智能手機之外,什么將推動全球半導體行業的發展?作者預測,ChatGPT等用于生成式AI的半導體將成為主要參與者。

10ChatGPT的狂歡ChatGPT由OpenAI于2022年11月30日發布,在全球范圍內爆發式流行。達到一億活躍用戶所需的時間:Facebook 為 54 個月,X(前身為 Twitter)為 49 個月,Instagram 為 30 個月,LINE 為 19 個月,Tiktok 為 9 個月,ChatGPT 僅兩個月。

ChatGPT的成績也在迅速提升,2023年1月MBA期末考試答案被評為B(及格水平),同年2月美國醫學資格考試正確答案率達到及格線,而同年3月,GPT-4在美國律師考試答卷中得分進入前10%,據稱達到了近五年來通過日本國家醫師考試的水平。

以ChatGPT為起點的生成式AI熱潮無邊無際,此后高科技公司紛紛著手開發生成式AI。而在以美國NVIDIA GPU為主的AI半導體市場,AMD、英特爾、谷歌、亞馬遜、Meta等各大云公司也開始研發專用AI半導體。

下面,我會解釋一下什么是生成式AI以及它是如何工作的。

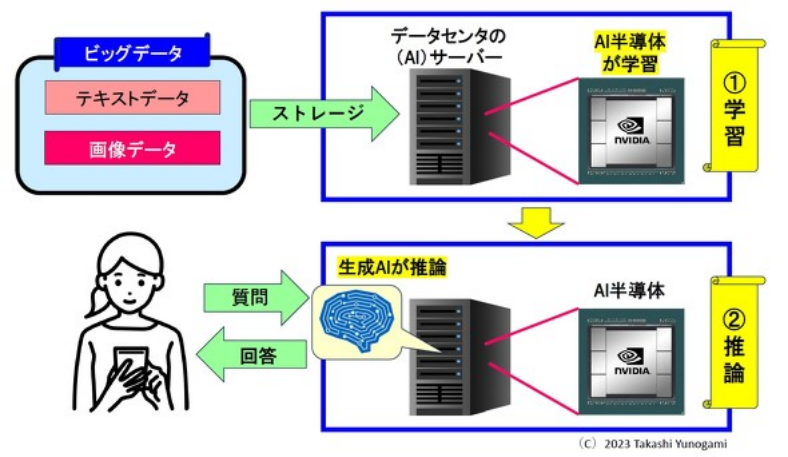

11生成AI的機制將使用圖12解釋諸如ChatGPT的生成AI的機制。生成式人工智能的步驟可以分為兩個階段:學習和推理。

圖12 一代AI的機制以及其中使用的NVIDIA GPU等AI半導體

首先,將互聯網上的大數據,例如文本數據和圖像數據加載到AI服務器中。那時,人工智能半導體(例如 NVIDIA 的 GPU)會從這些數據中學習。

接下來,當用戶寫下問題時,運行在AI服務器上的生成的AI會做出推理并給出答案。那時,在AI服務器上進行推理的仍然是NVIDIA的GPU等AI半導體。

由此我們可以看出,生成式AI可以說是“類似軟件的東西”,運行在安裝在AI服務器上的AI半導體(例如NVIDIA的GPU)上。

12NVIDIA GPU 需求旺盛Generation AI在AI服務器上運行。由于它是服務器,因此可能需要大量的 DRAM 和 NAND。此外,AI半導體自然會成為必需品,而NVIDIA幾乎壟斷了該市場。NVIDIA 發布的 GPU“A100”和“H100”是令人驚嘆的芯片。

A100:臺積電7nm,芯片尺寸826mm2,540億個晶體管,每個1萬美元。

H100:臺積電4nm,芯片尺寸814mm2,800億個晶體管,每個4萬美元。

“A100”和“H100”都是芯片尺寸超過800mm2的巨型芯片,每個芯片的成本在10,000到40,000美元之間。生成式人工智能的開發和運行將需要數千到數萬個 GPU。

事實上,有一篇文章稱,OpenAI 有 25,000 個GPU,Meta 有 21,000 個,Tesla 有 7,000 個。特斯拉的埃隆·馬斯克推測,OpenAI 在 2023 年 7 月注冊的“GPT-5”商標需要 30,000 到 50,000 個“H100”。

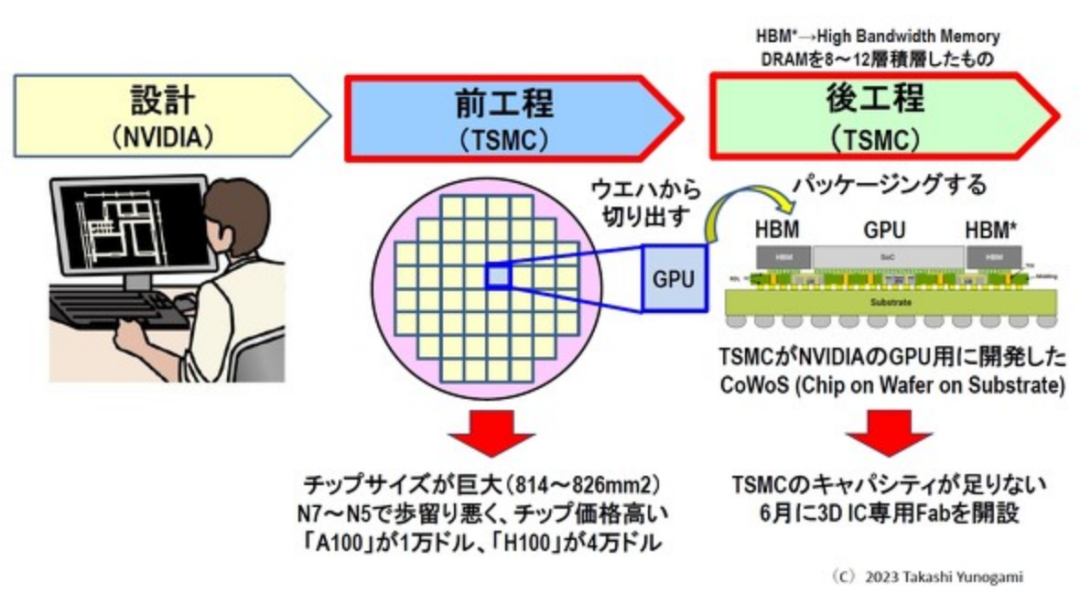

13GPU制造瓶頸半導體在設計、前工序和后工序三個階段制造。圖13在GPU中,NVIDIA負責設計,TSMC采用“N4”工藝進行前工序制造,后端工藝也采用臺積電為 NVIDIA GPU 開發的 CoWoS(晶圓對基板芯片)封裝。

圖13 NVIDIA GPU制造瓶頸

首先,N4預處理存在問題。“H100”只能從12英寸晶圓上獲得約65片。并且由于芯片尺寸和良率呈反比,因此良率可能在25%左右。如果這樣的話,一張晶圓只能制造16個“H100”。

這意味著制造200萬片H100需要125,000片晶圓。N4屬于“N5”家族,臺積電N5的月產能預計為15萬片。那樣的話,每個月能不能只分配10000多片晶圓給NVIDIA的GPU“H100”就成問題了。

盡管從數字來看這是可能的,但“H100”并不是 NVIDIA 外包生產的唯一產品。有“A100”,還有針對中國的“H800”和“A800”。簡而言之,問題是臺積電將為H100分配多少產能。

下游工序CoWoS的問題更為嚴重。首先,臺積電基本上是一家代工廠,專注于前端工藝,因此不具備后端工藝的能力。這就是由此產生的NVIDIA GPU爭議。為了解決這個問題,臺積電于 2023 年 6 月在中國臺灣的新竹開設了一家名為 AP6 的先進封裝工廠。據報道,到2024年底,月產量將達到28,000件,但CoWoS在此之前是否會受到產能不足的困擾?

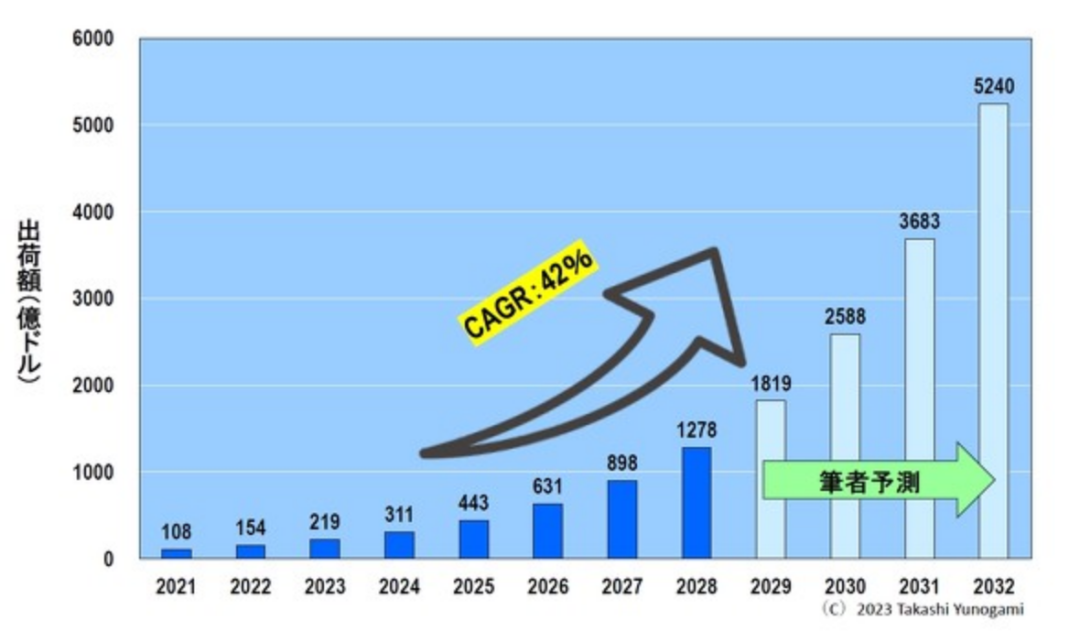

14AI半導體市場預測這樣一來,NVIDIA的GPU無論是前端進程還是后端進程(CoWoS)都存在容量不足的問題。臺積電正在努力解決這一困擾。

AI半導體市場預計將快速增長(圖14)。研究公司 Stratview Research 預測,2022 年 154 億美元的人工智能半導體市場將以 42% 的復合年增長率 (CAGA) 增長,到 2028 年達到 1278 億美元。如果此后繼續以42%的CAGA增長,到2032年將增長到5240億美元。

圖14 AI半導體市場增長預測來源:Stratview Research

根據世界半導體市場統計(WSTS),2022年全球半導體市場規模將達到5734億美元。因此,上述預測的2032年AI半導體市場規模將與2022年全球半導體市場規模相同。

您可能想知道,“我們還能繼續看到如此高的增長嗎?”以下是 AMD 首席執行官蘇姿豐 (Lisa Su) 的觀點,該公司正在與 NVIDIA 競爭人工智能半導體的挑戰。

她在接受日本經濟新聞專訪時表示,未來三到四年,AI用半導體市場將以每年50%的速度增長,AI用半導體市場將從目前的數百億美元增長到100億美元。三到四年內將增長到1500億美元(約21萬億日元)的規模。蘇姿豐預測:“人工智能將成為未來5到10年最重要的趨勢”。

相信AI半導體未來將帶動全球半導體產業。

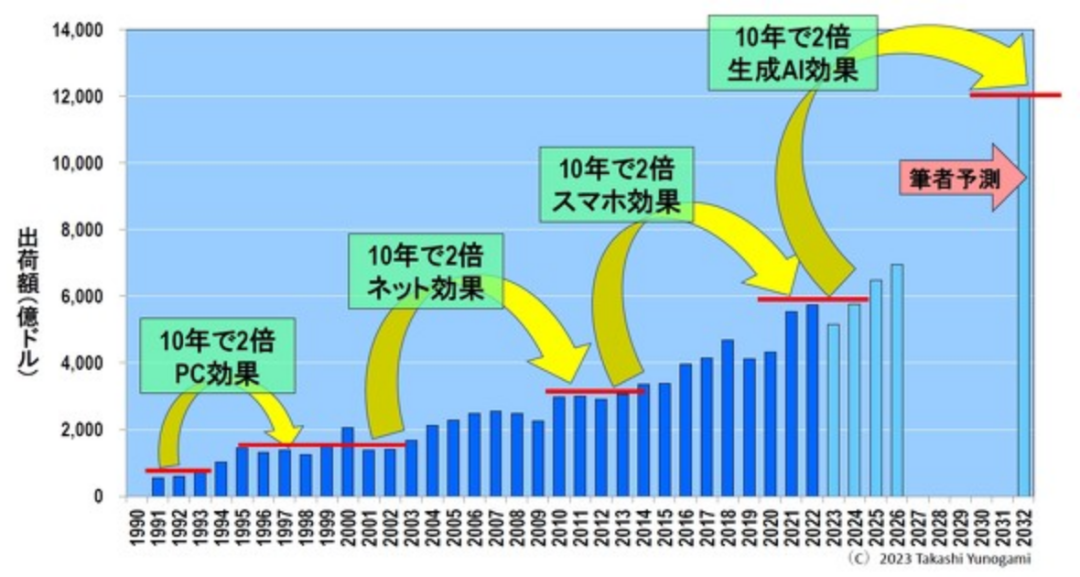

15世界半導體市場預測圖 15顯示了 2032 年之前的全球半導體市場預測。首先,讓我們回顧一下2022年。

圖 15 全球半導體市場將在 10 年內翻一番來源:WSTS

全球半導體市場在 1990 年代約為 750 億美元,由于個人電腦的普及,十年后的 2000 年代翻了一番,達到 1500 億美元。其次,隨著個人電腦的普及,互聯網用戶激增,互聯網用戶數量在2010年代增長到3000億美元,是2000年代的兩倍。接下來,由于智能手機的普及,2020年代增長到近6000億美元,是2010年代的兩倍。

這樣,全球半導體市場以每10年翻一番的速度增長。作者預測,未來10年,由于生成式人工智能效應,這一數字將進一步增長十倍,達到1.2萬億美元。

-

半導體

+關注

關注

334文章

27687瀏覽量

221486 -

人工智能

+關注

關注

1794文章

47642瀏覽量

239668 -

SK海力士

+關注

關注

0文章

973瀏覽量

38639

原文標題:?半導體市場開始復蘇了

文章出處:【微信號:IC學習,微信公眾號:IC學習】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

中國半導體的鏡鑒之路

芯聯集成:抓住半導體復蘇機遇,三條增長曲線驅動業績飆升

功率半導體市場復蘇跡象明顯,行業需求回暖

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

半導體市場格局變動,英特爾滑落至第四

全球半導體產業:穿越陰霾,2024上半年迎來復蘇曙光

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

日本半導體設備出口激增:中國需求引領行業復蘇

全球晶圓產能突破4000萬片,半導體產業復蘇顯現

半導體發展的四個時代

各大分析機構怎么看2024年半導體市場?

工商網監

工商網監

評論