中國芯片進口大幅下滑

中國芯片進口大幅下滑

據南華早報報道,最新公布的海關數據顯示,2023 年前 6 個月中國集成電路 (IC) 進口量同比下降 18.5%,而此時美國及其盟國繼續限制中國獲得先進芯片和技術。

海關總署周四公布的數據顯示,2023年前六個月,中國集成電路進口量降至2277億片,而去年同期為2796億片。2023 年前 5 個月 19.6% 的降幅略有收窄。

2023年上半年,芯片進口總額下降22.4%至1626億美元。降幅遠大于中國整體進口的降幅,中國整體進口同比下降0.1%。

貿易數據呈下降趨勢之際,美國加大力度限制中國獲得先進芯片及相關設備,特別是來自日本、韓國和臺灣地區的先進芯片及相關設備,這些國家是全球芯片供應鏈的關鍵參與者。

根據中國海關數據,中國從韓國的進口總額同比下降19.6%,而從日本和中國臺灣的進口分別下降11.1%和18.9%。

中國缺乏先進芯片已經擾亂了供應鏈。全球第二大人工智能服務器制造商浪潮集團在發布盈利預警后,其在深圳證券交易所的主要上市公司昨天下跌了10%。今年早些時候,該公司被列入美國貿易黑名單。

據業內人士稱,中國對先進半導體的巨大需求為新的人工智能(AI) 開發項目提供動力,這為圖形處理單元(GPU)(例如Nvidia 公司的 A100 和 H100 設備)創造了快速增長的市場。

與此同時,在北京半導體自給自足的推動下,中國國內傳統芯片和其他成熟技術集成電路的產量激增,以取代進口產品。根據國家統計局的數據,2023 年前 5 個月,中國國內集成電路產量增長 0.1%,達到 1400 億顆。

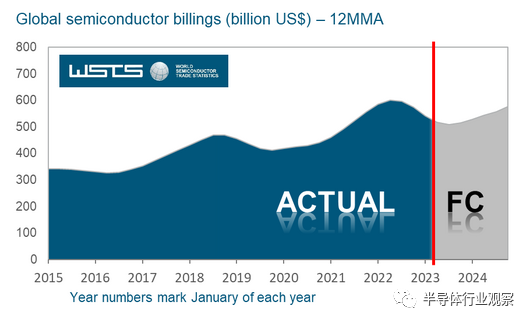

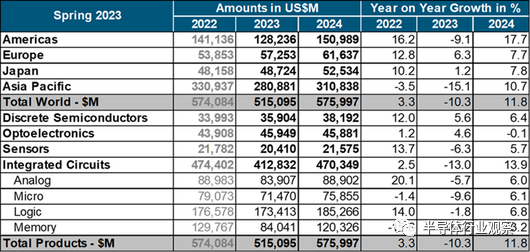

全球半導體,2023 年下滑10.3%

在觀察到 2022 年 3.3% 的溫和增長后,WSTS 調整了其預測,以反映 2023 年全球半導體市場將出現更大幅度的兩位數下降。預計市場規模將達到 5150 億美元,表明下降 10.3 個百分點。

WSTS 已下調其增長預測,以應對通脹上升和終端市場需求疲軟,尤其是那些依賴消費者支出的市場。盡管離散和光電子兩大主要類別預計到 2023 年將保持個位數的同比增長,分別為 5.6% 和 4.6%,但其他類別預計將轉為負增長。這包括內存,預計將同比下降約 35%。

到 2023 年,歐洲和日本市場預計將實現增長,分別增長 6.3% 和 1.2%。相反,其余地區預計將面臨低迷,美洲預計下降 9.1%,亞太地區下降 15.1%。

展望 2024 年,全球半導體市場預計將增長 11.8%,達到 5760 億美元。預計這一擴張將主要由內存部門推動,該部門預計到 2024 年將恢復到 1200 億美元,與上一年相比增長超過 40%。幾乎所有其他關鍵類別,包括離散、傳感器、模擬、邏輯和微型,預計都將呈現個位數增長。

從區域角度來看,預計所有地區都將在 2024 年實現持續增長。值得注意的是,美洲和亞太地區預計將實現兩位數的強勁同比增長。

? ?

? ?

之前預測:2023年全球半導體市場將收縮4.1%

世界半導體貿易統計組織(WSTS)在去年11月曾發布消息稱,繼2021年取得26.2%的強勁增長后,預計2022年全球半導體市場增速放緩至4.4%,達到5800億美元。

預計2023年全球半導體市場將萎縮4.1%至5570億美元,為過去連續三年增長后首次年度收縮,這種放緩可能預示著更廣泛的經濟困境。

WSTS預測,隨著通脹上升和終端市場需求減弱,尤其是那些受到消費支出影響的半導體市場,增長預期將降低。預計2022年,一些主要半導體品類仍將實現兩位數的同比增長,其中模擬類增長20.8%,傳感器類增長16.3%,邏輯類增長14.5%。但存儲類預計為負值,同比下降12.6%。

2023年的下跌主要受存儲帶動。預計2023年將同比下降17%,至1120億美元。從整體來看,則是受到亞太地區的下降影響,預計亞太地區(不含日本)2023年下降7.5%,其他地區保持穩定。亞太是全球最大的半導體區域市場。

今年8月,WSTS曾宣布,下調全球半導體市場規模的增長預期,預計今年增長13.9%,明年增長4.6%。很顯然,半導體市場的萎縮進一步超出了預期。更早之前,WSTS預測2022年半導體市場增長16.3%,2023年增長5.1%

審核編輯:劉清

-

傳感器

+關注

關注

2552文章

51353瀏覽量

755609 -

集成電路

+關注

關注

5391文章

11603瀏覽量

362695 -

半導體

+關注

關注

334文章

27626瀏覽量

221148 -

圖形處理器

+關注

關注

0文章

201瀏覽量

25625

原文標題:中國芯片進口,大幅下滑

文章出處:【微信號:semiwebs,微信公眾號:芯通社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國汽車進口量持續下滑

商務部反對美對中國芯片調查

破萬億!中國芯片出口迎來里程碑

中國芯片新銳50強

智芯公司榮獲2024年“中國芯”優秀技術創新產品獎

江波龍自研eMMC主控芯片榮獲 “中國芯”優秀技術創新產品獎

揚州杰利半導體榮獲“中國芯”優秀市場表現產品獎

再次問鼎“中國芯”大獎!“港華芯”榮獲優秀市場表現產品獎

VPS600超大規模無透鏡顯微成像芯片獲“中國芯”芯火新銳產品獎

中國芯片,美國加稅50%

芯海科技EC芯片閃耀“中國芯”

工商網監

工商網監

評論