") 時(shí)序分析實(shí)戰(zhàn)之SARIMA、Linear model介紹

時(shí)序分析實(shí)戰(zhàn)之SARIMA、Linear model介紹

1 數(shù)據(jù)準(zhǔn)備

首先引入相關(guān)的 statsmodels,包含統(tǒng)計(jì)模型函數(shù)(時(shí)間序列)。

# 引入相關(guān)的統(tǒng)計(jì)包

import warnings # 忽略警告

warnings.filterwarnings('ignore')

import numpy as np # 矢量和矩陣

import pandas as pd # 表格和數(shù)據(jù)操作

import matplotlib.pyplot as plt

import seaborn as sns

from dateutil.relativedelta import relativedelta # 有風(fēng)格地處理日期

from scipy.optimize import minimize # 函數(shù)優(yōu)化

import statsmodels.formula.api as smf # 統(tǒng)計(jì)與經(jīng)濟(jì)計(jì)量

import statsmodels.tsa.api as smt

import scipy.stats as scs

from itertools import product

from tqdm import tqdm_notebook

import statsmodels.api as sm

用真實(shí)的手機(jī)游戲數(shù)據(jù)作為樣例,研究每小時(shí)觀看的廣告數(shù)和每日所花的游戲幣。

# 1 如真實(shí)的手機(jī)游戲數(shù)據(jù),將調(diào)查每小時(shí)觀看的廣告和每天花費(fèi)的游戲幣

ads = pd.read_csv(r'./test/ads.csv', index_col=['Time'], parse_dates=['Time'])

currency = pd.read_csv(r'./test/currency.csv', index_col=['Time'], parse_dates=['Time'])

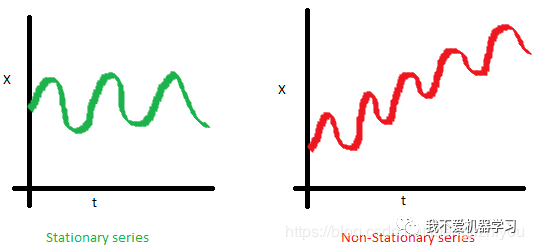

2 穩(wěn)定性

建模前,先來了解一下穩(wěn)定性(stationarity)。

如果一個(gè)過程是平穩(wěn)的,這意味著它不會(huì)隨時(shí)間改變其統(tǒng)計(jì)特性,如均值和方差等等。

方差的恒常性稱為同方差,協(xié)方差函數(shù)不依賴于時(shí)間,它只取決于觀測(cè)值之間的距離。

非平穩(wěn)過程是指分布參數(shù)或者分布規(guī)律隨時(shí)間發(fā)生變化。也就是說,非平穩(wěn)過程的統(tǒng)計(jì)特征是時(shí)間的函數(shù)(隨時(shí)間變化)。

下面的紅色圖表不是平穩(wěn)的:

- 平均值隨時(shí)間增加

- 方差隨時(shí)間變化

- 隨著時(shí)間的增加,距離變得越來越近。因此,協(xié)方差不是隨時(shí)間而恒定的

為什么平穩(wěn)性如此重要呢? 通過假設(shè)未來的統(tǒng)計(jì)性質(zhì)與目前觀測(cè)到的統(tǒng)計(jì)性質(zhì)不會(huì)有什么不同,可以很容易對(duì)平穩(wěn)序列進(jìn)行預(yù)測(cè)。

大多數(shù)的時(shí)間序列模型,以這樣或那樣的方式,試圖預(yù)測(cè)那些屬性(例如均值或方差)。

如果原始序列不是平穩(wěn)的,那么未來的預(yù)測(cè)將是錯(cuò)誤的。

大多數(shù)時(shí)間序列都是非平穩(wěn)的,但可以(也應(yīng)該)改變這一點(diǎn)。

平穩(wěn)時(shí)間序列的類型:

- 平穩(wěn)過程(stationary process):產(chǎn)生平穩(wěn)觀測(cè)序列的過程。

- 平穩(wěn)模型(stationary model):描述平穩(wěn)觀測(cè)序列的模型。

- 趨勢(shì)平穩(wěn)(trend stationary):不顯示趨勢(shì)的時(shí)間序列。

- 季節(jié)性平穩(wěn)(seasonal stationary):不表現(xiàn)出季節(jié)性的時(shí)間序列。

- 嚴(yán)格平穩(wěn)(strictly stationary):平穩(wěn)過程的數(shù)學(xué)定義,特別指觀測(cè)值的聯(lián)合分布不受時(shí)移的影響。

若時(shí)序中有明顯的趨勢(shì)和季節(jié)性,則對(duì)這些成分建模,將它們從觀察中剔除,然后用殘差訓(xùn)練建模。

平穩(wěn)性檢查方法(可以檢查觀測(cè)值和殘差):

- 看圖:繪制時(shí)序圖,看是否有明顯的趨勢(shì)或季節(jié)性,如繪制頻率圖,看是否呈現(xiàn)高斯分布(鐘形曲線)。

- 概括統(tǒng)計(jì):看不同季節(jié)的數(shù)據(jù)或隨機(jī)分割或檢查重要的差分,如將數(shù)據(jù)分成兩部分,計(jì)算各部分的均值和方差,然后比較是否一樣或同一范圍內(nèi)

- 統(tǒng)計(jì)測(cè)試:選用統(tǒng)計(jì)測(cè)試檢查是否有趨勢(shì)和季節(jié)性

若時(shí)序的均值和方差相差過大,則有可能是非平穩(wěn)序列,此時(shí)可以對(duì)觀測(cè)值取對(duì)數(shù),將指數(shù)變化轉(zhuǎn)變?yōu)榫€性變化。然后再次查看取對(duì)數(shù)后的觀測(cè)值的均值和方差以及頻率圖。

上面前兩種方法常常會(huì)欺騙使用者,因此更好的方法是用統(tǒng)計(jì)測(cè)試 sm.tsa.stattools.adfuller()。

接下來將學(xué)習(xí)如何檢測(cè)穩(wěn)定性,從白噪聲開始。

# 5經(jīng)濟(jì)計(jì)量方法(Econometric approach)

# ARIMA 屬于經(jīng)濟(jì)計(jì)量方法

# 創(chuàng)建平穩(wěn)序列

white_noise = np.random.normal(size=1000)

with plt.style.context('bmh'):

plt.figure(figsize=(15,5))

plt.plot(white_noise)

標(biāo)準(zhǔn)正態(tài)分布產(chǎn)生的過程是平穩(wěn)的,在0附近振蕩,偏差為1。現(xiàn)在,基于這個(gè)過程將生成一個(gè)新的過程,其中每個(gè)后續(xù)值都依賴于前一個(gè)值。

def plotProcess(n_samples=1000,rho=0):

x=w=np.random.normal(size=n_samples)

for t in range(n_samples):

x[t] = rho*x[t-1]+w[t]

with plt.style.context('bmh'):

plt.figure(figsize=(10,5))

plt.plot(x)

plt.title('Rho {}\\n Dickey-Fuller p-value: {}'.format(rho,round(sm.tsa.stattools.adfuller(x)[1],3)))

#-------------------------------------------------------------------------------------

for rho in [0,0.6,0.9,1]:

plotProcess(rho=rho)

第一張圖與靜止白噪聲一樣。

第二張圖,ρ增加至0.6,大的周期出現(xiàn),但整體是靜止的。

第三張圖,偏離0均值,但仍然在均值附近震蕩。

第四張圖,ρ= 1,有一個(gè)隨機(jī)游走過程即非平穩(wěn)時(shí)間序列。當(dāng)達(dá)到臨界值時(shí), 不返回其均值。從兩邊減去 ,得到 ,左邊的表達(dá)式被稱為 一階差分 。

如果 ρ= 1,那么一階差分等于平穩(wěn)白噪聲 。這是 Dickey-Fuller時(shí)間序列平穩(wěn)性測(cè)試 (測(cè)試單位根的存在)背后的主要思想。

如果 可以用一階差分從非平穩(wěn)序列中得到平穩(wěn)序列,稱這些序列為1階積分 。 該檢驗(yàn)的零假設(shè)是時(shí)間序列是非平穩(wěn)的 ,在前三個(gè)圖中被拒絕,在最后一個(gè)圖中被接受。

1階差分并不總是得到一個(gè)平穩(wěn)的序列,因?yàn)檫@個(gè)過程可能是 d 階的積分,d > 1階的積分(有多個(gè)單位根)。在這種情況下,使用增廣的Dickey-Fuller檢驗(yàn),它一次檢查多個(gè)滯后時(shí)間。

可以使用不同的方法來去除非平穩(wěn)性:各種順序差分、趨勢(shì)和季節(jié)性去除、平滑以及轉(zhuǎn)換如Box-Cox或?qū)?shù)轉(zhuǎn)換。

3 SARIMA

接下來開始建立ARIMA模型,在建模之前需要將非平穩(wěn)時(shí)序轉(zhuǎn)換為平穩(wěn)時(shí)序。

3.1 去除非穩(wěn)定性

擺脫非平穩(wěn)性,建立SARIMA(Getting rid of non-stationarity and building SARIMA)

def tsplot(y,lags=None,figsize=(12,7),style='bmh'):

"""

Plot time series, its ACF and PACF, calculate Dickey-Fuller test

y:timeseries

lags:how many lags to include in ACF,PACF calculation

"""

ifnot isinstance(y, pd.Series):

y = pd.Series(y)

with plt.style.context(style):

fig = plt.figure(figsize=figsize)

layout=(2,2)

ts_ax = plt.subplot2grid(layout, (0,0), colspan=2)

acf_ax = plt.subplot2grid(layout, (1,0))

pacf_ax = plt.subplot2grid(layout, (1,1))

y.plot(ax=ts_ax)

p_value = sm.tsa.stattools.adfuller(y)[1]

ts_ax.set_title('Time Series Analysis Plots\\n Dickey-Fuller: p={0:.5f}'.format(p_value))

smt.graphics.plot_acf(y,lags=lags, ax=acf_ax)

smt.graphics.plot_pacf(y,lags=lags, ax=pacf_ax)

plt.tight_layout()

#-------------------------------------------------------------------------------------

tsplot(ads.Ads, lags=60)

從圖中可以看出,Dickey-Fuller檢驗(yàn)拒絕了單位根存在的原假設(shè)(p=0);序列是平穩(wěn)的,沒有明顯的趨勢(shì),所以均值是常數(shù),方差很穩(wěn)定。

唯一剩下的是季節(jié)性,必須在建模之前處理它。可以通過季節(jié)差分去除季節(jié)性,即序列本身減去一個(gè)滯后等于季節(jié)周期的序列。

ads_diff = ads.Ads-ads.Ads.shift(24) # 去除季節(jié)性

tsplot(ads_diff[24:], lags=60)

ads_diff = ads_diff - ads_diff.shift(1) # 去除趨勢(shì)

tsplot(ads_diff[24+1:], lags=60) # 最終圖

第一張圖中,隨著季節(jié)性的消失,自回歸好多了,但是仍存在太多顯著的滯后,需要?jiǎng)h除。首先使用一階差分,用滯后1從自身中減去時(shí)序。

第二張圖中,通過季節(jié)差分和一階差分得到的序列在0周圍震蕩。Dickey-Fuller試驗(yàn)表明,ACF是平穩(wěn)的,顯著峰值的數(shù)量已經(jīng)下降,可以開始建模了。

3.2 建 SARIMA 模型

SARIMA:Seasonal Autoregression Integrated Moving Average model。

是簡(jiǎn)單自回歸移動(dòng)平均的推廣,并增加了積分的概念。

- AR (p): 利用一個(gè)觀測(cè)值和一些滯后觀測(cè)值之間的依賴關(guān)系的模型。模型中的最大滯后稱為p。要確定初始p,需要查看PACF圖并找到最大的顯著滯后,在此之后大多數(shù)其他滯后都變得不顯著。

- I (d): 利用原始觀測(cè)值的差值(如觀測(cè)值減去上一個(gè)時(shí)間步長(zhǎng)的觀測(cè)值)使時(shí)間序列保持平穩(wěn)。這只是使該系列固定所需的非季節(jié)性差分的數(shù)量。在例子中它是1,因?yàn)槭褂昧艘浑A差分。

- MA (q):利用觀測(cè)值與滯后觀測(cè)值的移動(dòng)平均模型殘差之間的相關(guān)性的模型。目前的誤差取決于前一個(gè)或前幾個(gè),這被稱為q。初始值可以在ACF圖上找到,其邏輯與前面相同

每個(gè)成分都對(duì)應(yīng)著相應(yīng)的參數(shù)。

SARIMA(p,d,q)(P,D,Q,s) 模型需要選擇趨勢(shì)和季節(jié)的超參數(shù)。

趨勢(shì)參數(shù) ,趨勢(shì)有三個(gè)參數(shù),與ARIMA模型的參數(shù)一樣:

- p: 模型中包含的滯后觀測(cè)數(shù),也稱滯后階數(shù)。

- d: 原始觀測(cè)值被差值的次數(shù),也稱為差值度。

- q:移動(dòng)窗口的大小,也叫移動(dòng)平均的階數(shù)

季節(jié)參數(shù) :

- S(s):負(fù)責(zé)季節(jié)性,等于單個(gè)季節(jié)周期的時(shí)間步長(zhǎng)

- P:模型季節(jié)分量的自回歸階數(shù),可由PACF推導(dǎo)得到。但是需要看一下顯著滯后的次數(shù),是季節(jié)周期長(zhǎng)度的倍數(shù)。如果周期等于24,看到24和48的滯后在PACF中是顯著的,這意味著初始P應(yīng)該是2。P=1將利用模型中第一次季節(jié)偏移觀測(cè),如t-(s*1)或t-24;P=2,將使用最后兩個(gè)季節(jié)偏移觀測(cè)值t-(s * 1), t-(s * 2)

- Q:使用ACF圖實(shí)現(xiàn)類似的邏輯

- D:季節(jié)性積分的階數(shù)(次數(shù))。這可能等于1或0,取決于是否應(yīng)用了季節(jié)差分。

可以通過分析ACF和PACF圖來選擇趨勢(shì)參數(shù),查看最近時(shí)間步長(zhǎng)的相關(guān)性(如1,2,3)。

同樣,可以分析ACF和PACF圖,查看季節(jié)滯后時(shí)間步長(zhǎng)的相關(guān)性來指定季節(jié)模型參數(shù)的值。

現(xiàn)在知道了如何設(shè)置初始參數(shù),查看最終圖并設(shè)置參數(shù)。

上面倒數(shù)第一張圖就是最終圖:

- p:最可能是4,因?yàn)樗荘ACF上最后一個(gè)顯著的滯后,在這之后,大多數(shù)其他的都不顯著。

- d:為1,因?yàn)槲覀冇?jì)算了一階差分

- q:應(yīng)該在4左右,就像ACF上看到的那樣

- P:可能是2,因?yàn)?4和48的滯后對(duì)PACF有一定的影響

- D:為1,因?yàn)橛?jì)算了季節(jié)差分

- Q:可能1,ACF的第24個(gè)滯后顯著,第48個(gè)滯后不顯著。

下面看不同參數(shù)的模型表現(xiàn)如何:

# 建模 SARIMA

# setting initial values and some bounds for them

ps = range(2,5)

d=1

qs=range(2,5)

Ps=range(0,2)

D=1

Qs=range(0,2)

s=24#season length

# creating list with all the possible combinations of parameters

parameters=product(ps,qs,Ps,Qs)

parameters_list = list(parameters)

print(parameters)

print(parameters_list)

print(len(parameters_list))

# 36

def optimizeSARIMA(parameters_list, d,D,s):

"""

Return dataframe with parameters and corresponding AIC

parameters_list:list with (p,q,P,Q) tuples

d:integration order in ARIMA model

D:seasonal integration order

s:length of season

"""

results = []

best_aic = float('inf')

for param in tqdm_notebook(parameters_list):

# we need try-exccept because on some combinations model fails to converge

try:

model = sm.tsa.statespace.SARIMAX(ads.Ads, order=(param[0], d,param[1]),

seasonal_order=(param[2], D,param[3], s)).fit(disp=-1)

except:

continue

aic = model.aic

# saving best model, AIC and parameters

if aic< best_aic:

best_model = model

best_aic = aic

best_param = param

results.append([param, model.aic])

result_table = pd.DataFrame(results)

result_table.columns = ['parameters', 'aic']

# sorting in ascending order, the lower AIC is - the better

result_table = result_table.sort_values(by='aic',ascending=True).reset_index(drop=True)

return result_table

%%time

result_table = optimizeSARIMA(parameters_list, d,D,s)

result_table.head()

# set the parameters that give the lowerst AIC

p,q,P,Q = result_table.parameters[0]

best_model = sm.tsa.statespace.SARIMAX(ads.Ads, order=(p,d,q),seasonal_order=(P,D,Q,s)).fit(disp=-1)

print(best_model.summary()) # 打印擬合模型的摘要。這總結(jié)了所使用的系數(shù)值以及對(duì)樣本內(nèi)觀測(cè)值的擬合技巧。

# inspect the residuals of the model

tsplot(best_model.resid[24+1:], lags=60)

parameters aic

0 (2, 3, 1, 1) 3888.642174

1 (3, 2, 1, 1) 3888.763568

2 (4, 2, 1, 1) 3890.279740

3 (3, 3, 1, 1) 3890.513196

4 (2, 4, 1, 1) 3892.302849

Statespace Model Results

==========================================================================================

Dep. Variable: Ads No. Observations: 216

Model: SARIMAX(2, 1, 3)x(1, 1, 1, 24) Log Likelihood -1936.321

Date: Sun, 08 Mar 2020 AIC 3888.642

Time: 23:06:23 BIC 3914.660

Sample: 09-13-2017 HQIC 3899.181

- 09-21-2017

Covariance Type: opg

==============================================================================

coef std err z P >|z| [0.0250.975]

------------------------------------------------------------------------------

ar.L1 0.79130.2702.9280.0030.2621.321

ar.L2 -0.55030.306-1.7990.072-1.1500.049

ma.L1 -0.73160.262-2.7930.005-1.245-0.218