重溫中國機器人的黃金十年

重溫中國機器人的黃金十年

重溫中國機器人的黃金十年,中國機器人行業展現出了強勁的生命力。

其中,“千臺級”選手不斷增多的同時,也有三家企業成為了“萬臺俱樂部”成員,這是中國機器人行業發展的里程碑。

協作機器人從冷門賽道一躍成為工業機器人發展迅速的細分領域之一,已進入產業發展關鍵時期,更加考驗協作玩家的綜合能力。

新能源行業雖有小跌宕,但最終也迎來了產業的爆發期,成為機器人發展的新引擎。

人形機器人的道路入局玩家越來越多,有望推動人形機器人進一步發展,屆時,機器人產業鏈將率先獲益。

從占地為王,力圖與外資品牌一較高下到走出國門,中國機器人企業實力提升,全球化布局加速。

接下來本文將圍繞“千臺邁向萬臺、協作機器人熱潮起、新能源行業熱火朝天、人形機器人、出海提速”五個關鍵詞展開敘述。

千臺邁向萬臺

2017年以前,外資品牌獨占中國市場鰲頭,國產機器人在夾縫中艱難求生。

當時業內還在討論哪家國產機器人本體企業的出貨量可以“破千臺”。

隨著國產機器人本體制造技術的成熟,供應鏈體系的完善以及產業協作分工優勢的初步形成,實現破千臺的企業數量迅速增長。2017年后,已經有包括埃斯頓、埃夫特、新時達、華數機器人、配天機器人、拓斯達、卡諾普、天機機器人、柴孚機器人、藦卡機器人、海峰機器人、新松、錢江機器人、勃肯特、臺達、廣州數控、阿童木機器人等(協作機器人企業和自產自銷企業除外)企業已經跨入“千臺俱樂部”。

從“千臺”邁向“萬臺”,國產機器人本體企業花費了5年的時間。

2021年,中國機器人行業已經出現了年出貨量“破萬臺”的企業;埃斯頓和匯川技術宣布產品出貨量已破萬臺。2022年,伯朗特也宣布踏進“萬臺”俱樂部,而千臺級選手也增至30家以上。

可以發現,國產機器人行業以肉眼可見的成長速度獲得市場的認可,同時,也意味著國產機器人品牌在產品的可靠性、穩定性等性能指標上與國際品牌的差距逐漸縮小,國產替代性進一步加強。

但值得注意的是,機器人行業是一個周期性較長的行業,在市場需求和現有技術之間,仍存在著巨大的藍海市場,需要大家一起共同努力,打破國外品牌制約的同時,也能推動中國工業機器人產業快速增長。

協作機器人熱潮起

2013年以后,隨著外資廠商UR、Rethink進入中國市場,協作機器人在國內興起。

2014年,Rethink Robotics推出首款協作機器Baxter;同年,ABB發布世界首臺人機協作的雙臂機器人YuMi;FANUC、YASKAWA等多家國外工業機器人廠商相繼推出協作機器人產品。協作機器人的概念開始在機器人行業流行。

2015年至2017 年,我國協作機器人產業開始進入培育和教育階段,涌現了一批如遨博智能、艾利特機器人、越疆機器人、節卡機器人、慧靈科技、珞石機器人、非夕科技等創業型企業;同時,新松機器人等機器人產業鏈企業也開始布局協作機器人。協作機器人賽道開始迎來第一波小熱浪。

2018 年至 2019 年,中國協作機器人產業開始進入快速市場化階段,各廠家幾乎每年都會推出新的產品,產品迭代加速,國產廠商逐漸崛起。

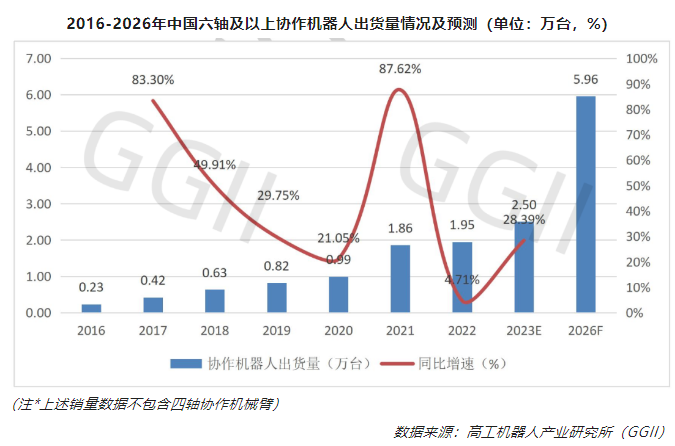

2020 年至今,越來越多的海內外企業開始進入協作機器人領域,協作機器人也在各類下游應用中不斷深入,行業滲透率持續提升。同時,協作機器人已經成為工業機器人增速最快的細分領域之一。

GGII統計數據顯示,2022年,中國六軸及以上協作機器人出貨量為1.95萬臺,市場規模約為21.53億元,預計至2026年,中國六軸及以上協作機器人出貨量將接近6萬臺。

與協作機器人一同發展的還有資本的青睞程度。據GGII不完全統計,2015-2022年,國內協作機器人市場共計70例融資案例,其中2018融資案例共14例,2019年與2020年均為7例;2021年全年,行業內共有13例融資事件,融資總額約50.28億元,創歷史新高;2022年共有10例融資事件,融資總額約29.21億元。

同時也陸續開始出現協作機器人企業的資本動作。例如越疆機器人、遨博智能、節卡機器人開始奔赴上市;中科新松擬1.5億元增資擴股,不再是機器人合并報表范圍內的全資子公司。

而在整體競爭格局上,內資廠商市場占比逐年提升,協作機器人國產替代成為主基調。目前在在中國市場,國產協作機器人廠商的份額已經超過70%,競爭韌性進一步增強。

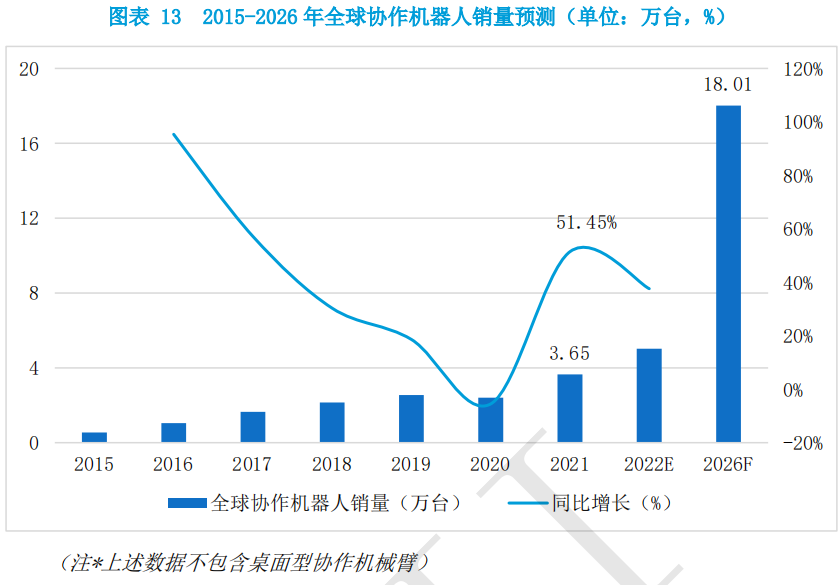

從早期的技術積累,到應用逐步落地,再到自我造血能力逐漸增強完善,協作機器人企業開始進入下一步謀發展的階段,GGII預計到 2026 年,全球協作機器人銷量將達 18 萬臺,市場規模將接近 230 億元。廣闊的市場極其考驗企業的綜合能力,協作機器人企業要真正回歸落地應用與價值創造,滿足用戶需求,一起推動行業良性發展。

新能源行業熱火朝天

2013年,新能源行業還是一個朝陽賽道,鋰電、光伏、儲能、氫燃料等領域都還在蓄勢待發。

在鋰電行業,2013年,特斯拉迎來了首次盈利,給中國電動車行業打了一劑強心針,隨后各動力電池企業開展軍備競賽。彼時中國新能源汽車產量僅為1.75萬輛,中國鋰電行業整體產業規模為58.6億元。

2018年鋰電行業迎來分水嶺,前十企業占據市場份額百分之八十以上,而部分中小企業則逐漸被淘汰,直至2019年,動力電池企業急劇減少,年底僅為30家。2020年。特斯拉Model 3中國市場大賣,國際車企主動與中國企業合作,標志著中國電池已經成為世界主流。中國鋰電材料企業開始掌控全球話語權,裝備企業已經切入國際供應鏈。

十年來,2022年新能源汽車產量已超過700萬輛,在新能源汽車的帶動下,GGII數據顯示,2022年中國鋰電池出貨量達655GWh。

在光伏行業,2013年,光伏行業的核心技術和產業鏈、供應鏈還受制于人。彼時光伏累計裝機容量僅為1942萬千瓦,新增裝機容量1292萬千瓦。在相關產業政策下,2015年底,光伏制造四大核心環節,即多晶硅、硅片、電池片和組件,國內企業產量均位居全球第一,占到全球總產量的48.5%、79.6%、62.6%和76.1%,光伏行業迎來發展黃金期。

2017年,光伏行業逐漸實現從補貼時代到平價時代的歷史性跨越。但在2018年國家將下半年光伏發電規模壓縮到原來的三分之一以下,對當時光伏行業形成了前所未有的沖擊。2020年,中國提出“雙碳”目標,作為清潔能源,光伏進入新的歷史發展新時期。2022年以來,相關數據顯示,已公開的頭部光伏企業電池片的擴產計劃合計近500GW。

2022年光伏累計裝機容量已達到392.61GW,同比增長28.07%,光伏新增裝機容量達到87.41GW,創歷史新高。

與此同時,儲能和氫燃料也在十年里展現出頑強的生命力與良好的發展前景,在能源革命的驅動下,強勁生長。

隨著新能源行業發展駛入快車道,設備行業也進入了新的發展階段,機器人作為制造業實現自動化、智能化的手段之一,在新能源行業自動化和見本增效的旺盛需求下,越來越多的機器人企業躬身入局。

例如在新能源汽車還處于政策補貼紅利的起量初期,新時達便看好新能源產業發展前景。2017年,新時達機器人大舉進軍光伏組件生產,目前其產品已經應用于光伏領域。在鋰電行業,2018年,新時達就開始涉足動力電池行業,目前已形成了負載范圍1kg-600kg的全系列工業機器人產品及全場景鋰電池解決方案。

埃斯頓在2016 年便已布局光伏組件專用機器人,目前光伏專用機器人銷量累計超過萬臺,覆蓋100多家光伏企業;針對鋰電行業,2017 年埃斯頓推出鋰電大負載機器人,2021 年針對大電芯定制開發50kg大型 SCARA 機器人和 600kg 大六軸機器人。2022年,埃斯頓開始全面進入鋰電行業。

除此之外,華數機器人、配天機器人、匯川技術、拓斯達、上海君屹、利元亨、快克智能、天機機器人、海峰機器人、藦卡機器人等企業均奔跑在新能源這一雪厚坡長的賽道上。

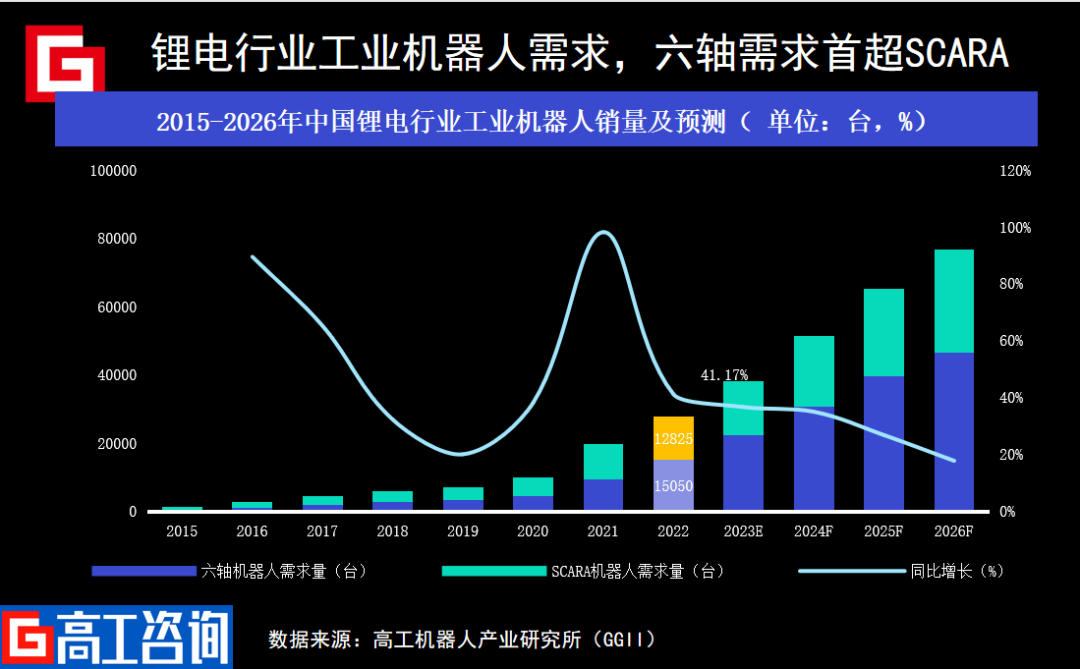

在2015年,工業機器人在鋰電行業的銷量不足萬臺,經過近幾年的發展,2022年中國鋰電池行業工業機器人銷量已超2萬臺。GGII數據顯示,其中六軸工業機器人銷量為1.5萬臺;SCARA機器人銷量為1.28臺。預計到2025年,中國鋰電行業工業機器人銷量將達到7.43萬臺。

2015年,工業機器人在光伏行業的銷量超2000臺。而在2022年,工業機器人在光伏行業的滲透率進一步加強,GGII數據顯示,2022年中國光伏行業工業機器人銷量2.38萬臺。

毫無疑問,以鋰電和光伏為主的新能源行業還有較大的自動化應用空間,在短期內新能源行業將成為機器人的最大拉動力。

人形機器人

十年里,人形機器人寄托了人類對科技的想象,從不乏入局者在公開場合表達其對人形機器人無比樂觀的遐想,也不乏跨界者接連涌入。

回顧十年人形機器人的發展歷程,道路是曲折的。“造人”的公司一批接一批,但人形機器人的動態平衡、運動規劃以及安全和認知等多方面的技術難題仍在艱難前行。

十年里,出現了一批批人形機器人賽道的先烈者。2018年,本田汽車公司宣布停止研發阿西莫項目,年過18歲的阿西莫(ASIMO)人形機器人被定格在了這一年的夏天。2015年,軟銀旗下的法國團隊推出了人形機器人Pepper,但2021年,Pepper人形機器人被宣布停產。

但人形機器人賽道也是螺旋式上升的。仍然還有人對人形機器人充滿希冀。作為人形機器人的老玩家,2013年,波士頓動力發布人形機器人Atlas,但由于遲遲未能商業化落地,在2016年、2017年、2021年,波士頓動力歷經了三次易主后轉攻機器人狗。直到2023年,Spot才正式走入現代汽車工廠。

優必選自進入人形機器人賽道后,在2013年-2019年備受看好,拿下8輪融資,估值也越來越高,風頭無兩,其人形機器人在5年內4次登上春晚舞臺。但風光無限的優必選上市之路卻一波三折,自2019年遞交輔導備案后,優必選便開始了其漫長的IPO之路,2023年,科創板闖關未果,轉向赴港IPO。

與命途多舛的人形機器人主流玩家相比,跨界玩家雄心壯志。

一些互聯網巨頭親自下場,人形機器人也被推向了另一個高潮。2022年8月的小米發布會上,雷軍向大家展示了小米家族的另一個成員“鐵蛋”;特斯拉在2021年展示了人形機器人 Tesla Bot 的大致形態后,用兩年的時間讓Optimus從概念到落地,2023年Optimus表現得更像人類了。

GGII預計,2026年全球人形機器人在服務機器人中的滲透率有望達到3.5%,市場規模超20億美元,到2030年,全球市場規模有望突破200億美元。藍海之下,國產高性價比的零部件優勢凸顯,有望在全球獲取更大的份額。2023年,奧比中光、立訊精密、三豐智能等供應鏈企業紛紛加入“人形機器人概念股”的隊列。

未來,希望人形機器人玩家既有仰望星空的勇氣和魄力,也要具備腳踏實地的堅定與耐心,共同推進人形機器人進入下一個發展階段。而在此過程中,也希望于國產的核心零部件把握住這個絕佳的機會。

出海提速,全球化布局加快

2015年之前,我國機器人產業處于自主研發、市場預測階段,產業鏈體系尚未完備,當時國內出海的機器人企業屈指可數。GGII數據顯示,2015年中國工業機器人出口量僅為1.17萬臺。

不過,在此期間,以埃夫特和埃斯頓為代表的企業開始進行前瞻性布局。

埃夫特2015年收購CMA,2016年收購EVOLUT,2017年收購ROBOX和W.F.C集團,2022年,埃夫特子公司WFC于四季度連續簽訂兩個重大訂單,約占埃夫特2022年年度營收的16.82%,目前海外子公司在手訂單較充足。

埃斯頓2016年收購Euclid Labs SRL,2017年收購M.A.I、TRIO、Barrett,2019年收購CLOOS等,為公司全面實施國際化發展戰略奠定了堅實基礎。2022年,埃斯頓在海外市場的營收占比已超過20%。

2017年,中國工業機器人企業擴張速度明顯加快,已基本形成從上游核心零部件制造,到中游本體制造再到下游系統集成服務的完整產業鏈條,在相關政策的支持下,陸陸續續的開始有企業走向海外。GGII數據顯示,2018年出口的國產機器人廠商數量22家;2019年,已經有超45家機器人廠商走出國門,走向國際。

此后,艾利特機器人、越疆機器人、大族機器人、節卡機器人、遨博智能等協作機器人品牌出現在全球各地的展會;梅卡曼德等機器視覺廠商也在2022年高工會議上反復提到出海、布局海外市場,同時瀚川智能、博眾精工等上市企業的公告也多次提到收獲海外訂單,匯川技術也多次公開提到要做全球化的本土化企業。

GGII數據顯示,2022年我國工業機器人出口量為3.17萬臺,增速明顯。

十年里,中國機器人企業從“引進來”邁向了“走出去”。從地區來看,機器人企業出海的前三名地區分別是東南亞、北美、中歐;在出海方式上,超60%的企業選擇通過海外設立子公司的形式出海;在機構的設置上60%的制造業選擇建立海外營銷服務中心。機器人“出海”已成為挖掘增量市場的最重要道路之一。

對于企業來說,技術是保障,產品是展示的方式,只有技術不斷獲得突破,產品才能贏得口碑,不管是國外還是國內,市場的競爭只會更加激烈,在市場飽和之前,把質量、功能、可靠性、操作性做上去,勇往直前,迎帆而上,才能在眾多競爭者中大顯身手,真正站穩國內外市場。

-

機器人

+關注

關注

211文章

28632瀏覽量

208002 -

工業機器人

+關注

關注

91文章

3374瀏覽量

92803

原文標題:重溫中國機器人的黃金十年

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人的基礎模塊

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人大模型

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

華數機器人榮獲高工金球獎十年行業貢獻企業

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

Al大模型機器人

海默機器人榮膺第十屆恰佩克獎,展現協作機器人創新力量

基于FPGA EtherCAT的六自由度機器人視覺伺服控制設計

普渡機器人榮獲“EqualOcean 2024商用機器人出海先鋒Top10”稱號

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

斯坦福AI報告:中國工業機器人領域領先全球

工業機器人減速器行業的十年變革

「喜報」邁步機器人榮獲機器人應用典型案例獎

工商網監

工商網監

評論