行業資訊 | 軟件定義汽車時代已來,感受智能座艙里的“第三生活空間”

行業資訊 | 軟件定義汽車時代已來,感受智能座艙里的“第三生活空間”

智能座艙領跑汽車智能化,多方共振驅動智能座艙加速滲透。需求端,智能座艙科技配置水平已成僅次于安全配置的第二類關鍵要素,近三成用戶將座艙智能化體驗視為購車首要參考;供給端,對主機廠及傳統供應商智能座艙是差異化競爭的重要賣點與后續開展 OTA 付費升級的重要端口,對互聯網巨頭智能座艙成智能汽車流量入口,三方共建智能座艙生態平衡。智能座艙市場前景廣闊,單車零部件價值量大幅提升,用戶安全性、舒適性、娛樂性需求顯著提升,技術升級趨勢逐漸延伸至上游產業。

01

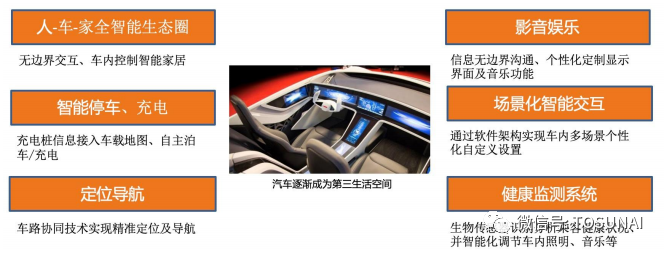

汽車向“第三生活空間”邁進

1、智能座艙或將最先受益于汽車智能化進程

隨著智能汽車的普及,用戶對汽車的價值理解逐漸從出行工具向“第三生活空間”轉變。汽車作為許多消費者除居住空間(第一空間)和工作場所(第二空間)外最常接觸的場景,未來將從一個“硬件為主”的工業產品,演變為“軟硬兼備”的智能化終端、會行走的“智慧新物種”。

當汽車出行屬性開始改變時,座艙作為汽車實現空間塑造的核心載體,其產品形態也隨之演進。從汽車座艙的發展路徑來看,可大致分為座艙數字化、交互擬人化、人機共駕、“第三生活空間”四個階段。當前,座艙已度過數字化階段,成為具有擬人化交互能力的智能駕駛伙伴。未來,“座艙”概念將逐步進化為能夠實現場景的無縫銜接,各場景互聯的“第三生活空間”。

1)需求端:安全配置、娛樂互聯需求驅動,消費者對智能座艙的支付意愿提升

近年來,觸屏交互成為汽車座艙內交互的主流形式之一。然而,在傳統觸摸屏的方案下,駕駛員每次觸摸屏幕的同時,都需要使用“手-眼”資源,這會對同時應用于車輛駕駛的“手-眼”資源成嚴重的直接競爭,導致駕駛員注意力分散,不利于駕駛安全。

受消費電子產品影響,用戶提升座艙體驗的需求日趨強烈。在使用手機等電子產品時,用戶偏好更大/更清晰的屏幕、語音交互方式以及個性化的應用服務,我們預計未來這種需求會遷移到座艙場景中,對屏幕性能、座艙環境及車載娛樂系統的要求提高。大尺寸、集成化與專用化的顯示、場景化氛圍燈設計與全方位發聲、個性化溫度/氣味、媲美游戲主機的車載游戲系統處理器,作為伴隨智能手機崛起而長大的一代,年輕化群體對座艙內體驗的需求更為顯著。

IHS Markit 數據顯示,智能座艙科技配置水平是僅次于安全配置的第二類關鍵要素,其重要程度已超過動力、空間與價格等傳統購車關鍵要素;億歐智庫調研顯示,在 25-35 歲年齡段當中,有 79.1%的用戶將座艙智能化體驗視為其購車的參考因素,有 28.1%的用戶將座艙智能化體驗視為其購車的首要參考因素。

2)供給端:智能座艙作為汽車智能化大趨勢的一部分,或將率先實現商業化

自動駕駛技術實現難度高、商業化難度高,行業發展陷入瓶頸。自動駕駛通常可分為 L1-L5 五個級別,目前全球自動駕駛僅發展至 L3 級別,而 L4 級別無人駕駛最快或于 2024 年實現。2019 年以來,從通用的 Cruise 到谷歌的 Waymo,都推遲了高級別自動駕駛功能的商業落地時間。

相較而言,智能座艙技術門檻低、成果易感知,且法律風險、安全及監管壓力小,或將率先實現商業化。智能座艙整體難度較小,相關硬件技術也已相對成熟。相較自動駕駛需要解決底盤執行系統的線控和冗余、實現整車級別的配套升級,智能座艙暫時不涉及底盤控制,整體難度較小。車型同時具備中控臺彩色大屏、OTA 升級以及智能語音識別系統三個條件方可判定為該車型配置智能座艙,截止 2021 年 10 月,中國乘用車中控彩屏、智能語音系統、OTA 的滲透率分別為:97.9%、86%以及 50.9%,智能座艙整體滲透率達到 50.6%。智能座艙主要硬件技術已相對成熟,常見車型均有搭載。

相較于自動駕駛,智能座艙的功能更多集中在人機交互、互聯娛樂方面,功能落地過程中牽涉到的法律風險、安全及監管壓力較小。因而,國內 OEM 在等待自動駕駛關鍵技術成熟的檔口,逐步將精力轉移到智能座艙,或將推動智能座艙率先實現商業化。

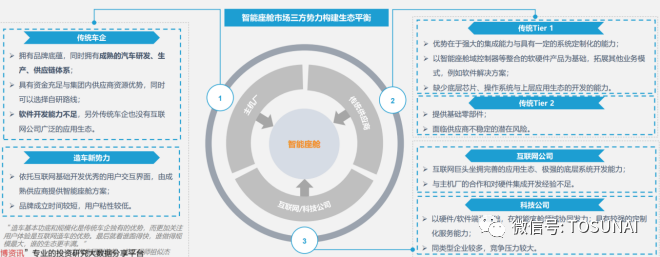

2、多方勢力共振,驅動智能座艙加速滲透

1)上下游變革、多方共振,驅動智能座艙加速滲透

智能座艙是不同汽車實現差異化競爭的重要賣點。傳統主機廠之間競爭愈發同質化,除少數車型外,各品牌均無法在技術上取得絕對優勢。智能座艙成果易感知,有機會使主機廠突破現有局限性,形成產品差異化,同時拓展新的業務模式開發增量市場,而主機廠的需求倒逼傳統供應商同樣進行智能化。

成熟的應用生態、軟件開發能力與海量數據占據優勢,驅動互聯網企業積極布局。長期來看,整個汽車價值鏈的重心將從硬件的生產制造逐漸轉向系統、算法等軟件層面。當前,智能座艙產業結構呈現主機廠、傳統供應商和互聯網科技公司“三足鼎立”的格局,相較其他二者,互聯網巨頭在算法、芯片、網絡連接和生態系統搭建上占據優勢。并且,其極強的底層系統開發能力,與在汽車出行市場擁有的海量數據,使未來掌握了核心軟件能力、數據的互聯網公司將在產業鏈中占據主動地位。如 2021 年 1 月,吉利汽車集團與騰訊在杭州簽署戰略合作協議,圍繞智能座艙等領域展開全方位戰略合作。因此各互聯網科技企業積極布局智能汽車行業,在增加營收的同時完善自己的生態閉環。

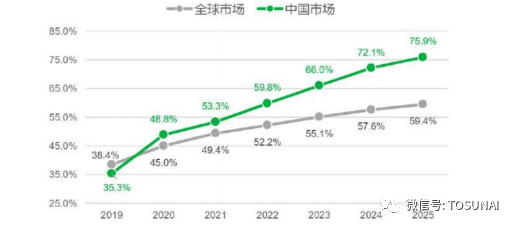

2)智能座艙發展態勢:預計 2025 年國內智能座艙滲透率超 75%,單車部件價格大幅提升智能座艙前景可觀

國內智能座艙滲透率快速增長。據 IHS Markit 分析,中國座艙智能科技配置的新車滲透速度快于全球。2020 年中國市場智能座艙滲透率為 48.8%,仍有較大增長空間。預計到2025 年滲透率有望達到 75%以上(屆時全球滲透率為 59.4%),呈快速增長態勢。

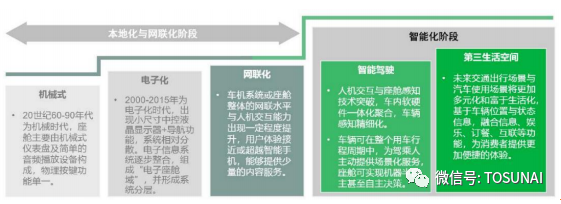

汽車座艙正沿著“本地化-網聯化-智能化”方向不斷升級。在技術進步和消費者需求增長的雙重驅動下,座艙智能化已成為智能汽車的核心發展方向之一。根據 IHS 報告顯示,汽車座艙已歷經機械、電子化階段,即傳統座艙時期。硬件方面,傳統座艙系統的硬件分散化明顯,座椅、音響、儀表等車身電子共同構成了傳統座艙的硬件系統。軟件方面,傳統座艙的軟硬件高度耦合,可拓展性差,無法滿足消費者的個性化需求。隨著用戶對汽車座艙的價值理解向“第三空間”轉變,以及 5G、AI、大數據、人際交互、芯片與操作系統的技術革新,汽車座艙將向智能化方向持續推進,逐步實現座艙的域控制以及跨域融合,并通過技術的不斷迭代持續優化用戶消費體驗。

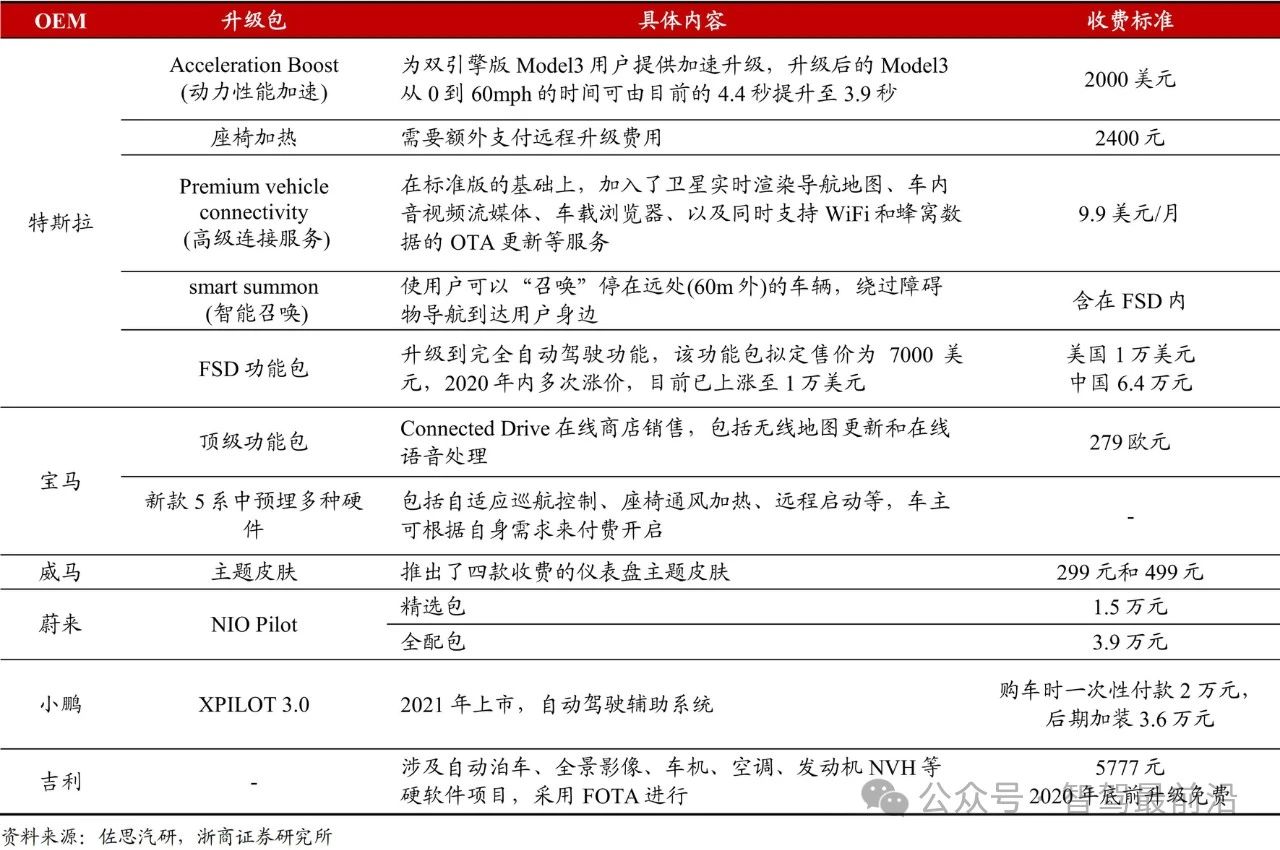

軟硬件解耦大勢所趨,汽車將進入“軟件定義汽車”時代。在具備 OTA 功能的集中式電子電氣架構下,軟硬件在零部件層面充分解耦,硬件趨于標準化,軟件逐步實現全棧化、完整化控制,獨立成為核心零部件產品。汽車軟件產業鏈被重塑,互聯網和 ICT 企業紛紛入局,具備軟件研發能力的整車企業通過掌控車型軟件開發架構獲取產業鏈核心利益。整車企業的需求是智能汽車軟件變革的核心內驅力,推動汽車軟件產業快速發展。

02

座艙硬件迎來量價齊升

1、智能座艙域控制器市場迎來機遇

域集中架構車型批量上市,催化智能座艙域控制器出貨。特斯拉采用新一代集中式 E/E 架構,已達到域控制器和車載中央電腦階段,配合其自研的操作系統可實現整車 OTA。通用、大眾、豐田等車企均在加快部署全新 E/E 架構,量產時間大約在 2021-2025 年。通用使用新一代 E/E 架構 Global B,將搭載在全新凱迪拉克 CT5 上;大眾 ID.3 將搭載名為E3的 E/E 架構,并將使用跨域控制器來實現域融合架構;豐田也將采用名為 Central&Zone 的 E/E 架構。國內車企方面,長城自主開發了 GEEP 電子電氣架構,目前已演進到第三代 GEEP3.0,預計第四代和第五代架構將分別于 2022 年和 2024 年問世,小鵬、紅旗等也紛紛開始布局新一代 E/E 架構。

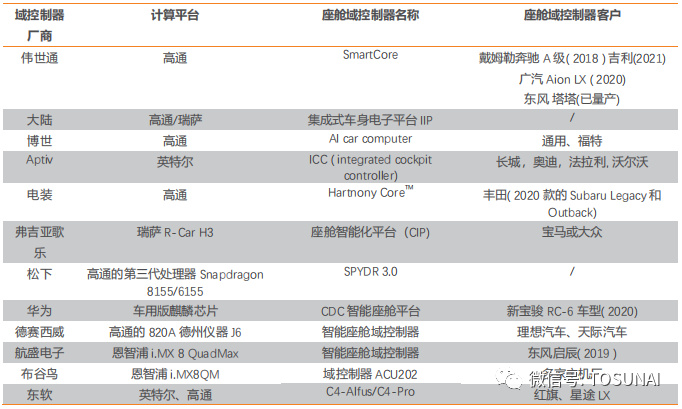

智能座艙域控制器方案將成為主流方案。隨著汽車智能化程度提升,將出現兩個明顯的變化趨勢。第一個趨勢是汽車 E/E 架構將從傳統分布式轉變為域集中式,第二個是單車搭載的傳感器數量顯著提升。因此在智能座艙方面,能夠集成眾多 ECU、傳感器、控制器的座艙域控制器應運而生,以座艙域控制器為中心的智能座艙系統將成主流趨勢,這一系統將在統一的軟硬件平臺上實現座艙電子系統功能,成為融入交互智能、場景智能、個性化服務的座艙電子系統,逐漸滿足用戶對汽車座艙“第三空間”的定義,市場發展空間廣闊。同時全球汽車軟硬件廠商已經與眾多車企合作,開始布局智能座艙域控制器市場。國外廠商中,偉世通、大陸、博世等在全球座艙域控制器市場占據主導地位,已在奔馳、吉利、通用等國際知名車企的眾多車型上實現量產應用;國內廠商方面,德賽西威、東軟集團、航盛電子、華為等企業也陸續推出了各自的座艙域控制器一體化解決方案,已搭載至理想、紅旗、東風等車型。

2、多屏交互+新型顯示技術,提升人機交互體驗

1)顯示屏技術分類與性能特征

車載顯示屏是指安裝在汽車內部的顯示屏,主要功能為駕駛輔助與娛樂。根據車載顯示屏裝載位置的不同,車載顯示屏也可為儀表顯示器、抬頭顯示器、后視鏡顯示器、中控顯示器與后排顯示器。

車載顯示器主要性能要求包括亮度高、壽命長、反應快、運作溫度區間大:車載顯示屏的亮度需達到能夠保證駕駛員可清楚看到路況信息與汽車參數的水平;汽車平均壽命為7-12 年,車載顯示器需達到相應壽命年限;車載顯示屏的反應時間決定了屏幕顯示有無拖影,影響成像的清晰度與用戶交互體驗;由于汽車常在高溫環境或擺放在戶外環境中,車載顯示器需要具有足夠的耐熱與抗寒能力(運作溫度區間為-30~85℃),保證設備的正常運行。其余評估維度如成本、技術成熟度等則是從消費者需求與顯示屏供應商供給的角度進行考慮。

2)顯示屏產業鏈分析

車載顯示屏產業鏈由上游材料供應商、元器件組裝商、生產設備制造商,中游顯示屏制造商,下游整車制造商與顯示屏零售商共同構成。 車載顯示屏產業鏈上游為材料供應商、元器件組裝商及生產設備制造商。

車載顯示屏產業鏈中游市場集中度高,韓國、日本、中國臺灣企業占據行業頭部。

產業鏈下游汽車銷量回暖,驅動車載顯示屏需求提升。

3)顯示屏行業發展趨勢

汽車銷量回暖帶動中國車載顯示屏市場規模持續提升,觀研天下數據中心預計到 2025 年全球市場車載顯示屏出貨量達到 2.07 億片,而根據中研普華產業研究院估計中國車載顯示屏市場規模將達到 1,324 億人民幣,復合增長率達 10.4%。下游汽車銷量自 2018 年開始逐年下降,特別是 2020 年受疫情影響,全球汽車需求收縮,銷量僅為 7,803 萬輛,同比下降 13%;但隨著防疫措施與疫苗的普及與推廣,疫情逐漸受控,抑制的需求有望得到釋放,且各國政府推出消費刺激政策,如中國設置購車稅收減免政策等,汽車市場或將在近兩年中出現持續增長,帶動車載顯示屏銷量出現大幅增長。但當汽車市場需求快速釋放趨于飽和后,未來三至五年汽車銷量增長速度可能逐步放緩;此時新能源汽車與智能化汽車有可能成為車載顯示屏新的增長發力點。

3、汽車座椅:依托智能化浪潮,國產供應商崛起

座椅零件 Tier 2 加速國產替代,國產配套從細分部件逐步滲透。汽車座椅供應鏈中,Tier1 向整車廠供應座椅總成系統,Tier 2 向 Tier 1 提供座椅骨架、滑軌、調角器等零部件。Tier 1 多為外合資企業,行業集中度高。Tier 2 包括外合資及自主企業,頭部自主企業憑借長期積累的技術實力和快速響應能力,有望加速替代外資與合資企業份額。汽車骨架有較高技術壁壘,國產細分龍頭上海沿浦公司占據獨特生態位,主要配套李爾、麥格納等國際一線座椅總成廠商,間接配套國內外知名整車廠。

新勢力供應鏈趨向于扁平化,車型迭代加速,對供應商快速響應及密切配合的需求空前提升,有望變革汽車座椅長期格局。新勢力在智能化上堆料花費巨大,對成本更為敏感,自主供應鏈成本優勢明顯。E.g. 小鵬 G3 座椅選用浙江天成作為總成供應商之一。

03

軟件定義汽車提升 Tier0.5 利潤空間

1、軟件驅動價值鏈轉型

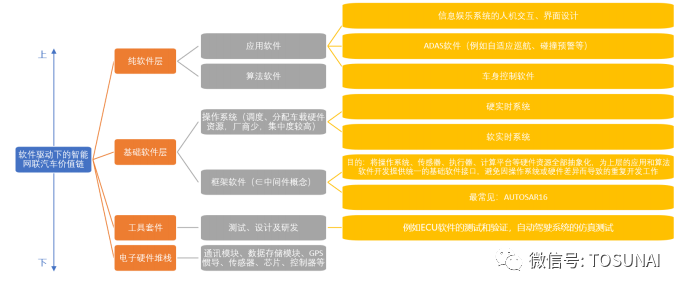

以智能網聯汽車為例,在軟件驅動下,其產業鏈價值自上而下,可以分為純軟件層、基礎軟件層、工具軟件、以及電子硬件堆棧。從價值鏈角度看,兩端的應用及算法軟件、軟件密集型的電子硬件目前占據著較高的產業附加值,也是主機廠、零部件企業、科技公司爭相布局的焦點。中間的基礎軟件是汽車走向軟件驅動轉型的重要前提,而且隨著主機廠爭取更多話語權、強化自身軟件能力趨勢的興起,基礎軟件在產業鏈中的地位也將進一步得到提升。

2、國內廠商已推出自研解決方案

國內廠商已推出自研 AUTOSAR 解決方案:NeuSAR

東軟睿馳推出自研汽車基礎軟件平臺產品-NeuSAR,兼容最新版 AUTOSAR CP 和 AP 平臺標準。在支持面向傳統的 ECU 開發的同時,還支持域控制器和面向下一代 E/E 架構的軟件開發,最高可支持功能安全 ASIL-D 級,可提供完善的基礎軟件產品和開發工具鏈。NeuSAR 產品由 cCore、aCore、中間件和工具鏈組成。其中 cCore 基于 CP AUTOSAR 標準開發,主要針對傳統控制系統等實時性要求較高的汽車產品開發場景;aCore 則基于AP AUTOSAR 標準開發,面向自動駕駛等高性能計算需求,滿足更加多變的通信模式、汽車互聯、高度自動化和自動駕駛領域的應用。NeuSAR 可適配不同指令集的軟硬件平臺并對上統一封裝接口,并將開發各領域 SOA 化應用軟件過程中,所須的基礎運行環境和開發環境接口集中起來并實現標準化,預裝在標準化域控里面,提供完善的配套 SOA 工具鏈等。

3、軟件定義汽車,利潤中心由硬轉軟

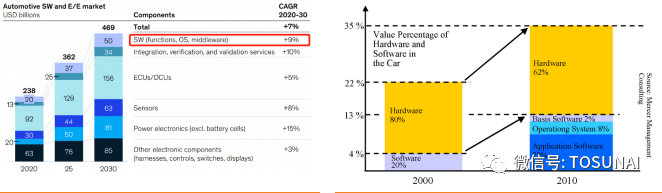

軟件定義汽車:軟硬件解耦趨勢下,軟件能更新、能有更多賦能,價值量勢必增加。“硬件預埋”浪潮下,汽車軟件功能不斷增加、OTA 需求持續提升,這不僅帶來汽車軟件代碼量的提升,更對軟件性能提出更高要求。McKinsey 預計,全球車載軟件市場規模持續提升,2030 年有望達到 4690 億美元,2020-2030 間實現 7%的 CAGR。Association forComputing Machinery 數據顯示,2000-2010 年間,整車軟件價值量與硬件價值量比值已從 20%:80%提升到 38%:62%,且操作系統和應用軟件帶來軟硬件整體價值量提升。

隨著軟件定義汽車的深入,除中間件外,操作系統及虛擬機的重要性也進一步提升。汽車電子電氣架構在不同階段對操作系統就呈現出不同的需求。“域集中”階段對操作系統的需求主要集中在兩個層面:重開放、兼容和生態,以及重安全、實時和穩定;跨域融合以及中央計算平臺階段,將整合實時性、安全等級、性能等存在不同要求的域控制器,或將其合并到中央計算單元,則需要一個既能滿足實時計算要求、又能兼顧性能的單一操作系統。虛擬機管理程序方面,電子電氣架構在域集中階段對軟硬件隔離的需求,如智能座艙域的一芯多屏多系統趨勢,助推了虛化技術的應用。

-

智能座艙

+關注

關注

4文章

974瀏覽量

16392

發布評論請先 登錄

相關推薦

2025 CES落幕,AI定義汽車時代正式啟航

傾聽未來之聲,開啟汽車行業“軟件定義音頻”新時代

智能駕駛加速軟件定義汽車步伐?

AI大模型在智能座艙軟件測試中的應用與思考

新能源汽車產銷量再創新高,智能座艙成競爭焦點

小鵬汽車自主研發的智能駕駛芯片已順利完成流片階段

加賀富儀艾電子將參加第三屆ATC智能座艙及智能內飾技術周

智能座艙179種功能一覽

英特爾發力中國智能座艙市場,攜手本地伙伴打造軟件定義汽車新體驗

智能座艙技術再升級,邁入4.0時代

工商網監

工商網監

評論