2023中國制造企業出海現狀調研報告

2023中國制造企業出海現狀調研報告

近年來,中國制造業出海熱度越來越高。同時,從傳統制造業的海外品牌代工到高端制造業的海外并購,中國制造出海之路也越走越寬。為了解中國制造企業的出海現狀,e-works對247家已出海的中國制造企業開展調研,分析近年來中國制造企業出海的驅動因素、全球化現狀、洞察機遇與挑戰,從而形成本報告,以期為中國制造企業出海提供參考。

中國制造業源遠流長,有著全球最完整的工業體系,成為全球供應鏈的重要支柱。為了實現企業的高速增長,國際化與全球化已成為不少中國制造企業的長期發展策略。近年來,中國制造業出海熱度越來越高。同時,從傳統制造業的海外品牌代工到高端制造業的海外并購,中國制造出海之路也越走越寬。 但近年來疫情的圍困、地緣政治沖突、國際貿易規則的改變,也大大增加了中國制造業出海的不確定性。為了解中國制造企業的出海現狀,e-works對247家已出海的中國制造企業開展調研,分析近年來中國制造企業出海的驅動因素、全球化現狀、洞察機遇與挑戰,從而形成本報告,以期為中國制造企業出海提供參考。

一、樣本分析

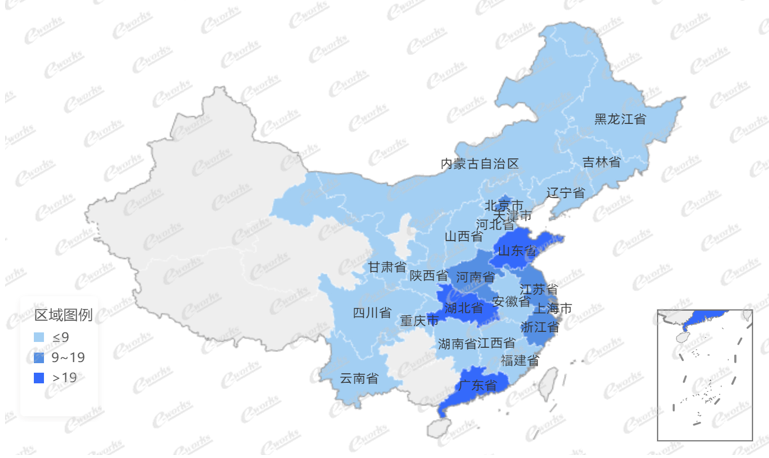

本次調研樣本來自25個省市自治區,涉及14個行業,共計搜集到247家企業的有效問卷。

圖1 調研樣本地區分布

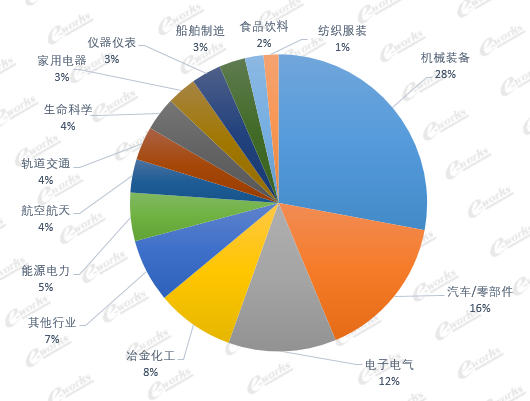

從樣本地區分布來看,廣東、山東以及湖北地區的企業最為集中,這部分地區的企業占比34%。其次相對集中的地區包括浙江、江蘇、北京、上海、河南,這些地區的企業總計占比為35%。其他地區的企業占31%。 從行業來看,此次調研的14個行業中,機械裝備、汽車及零部件和電子電氣行業占比最高,分別為28%、16%和12%。另外,冶金化工占比8%,能源電力占比5%、航空航天占比4%、軌道交通占比4%、生命科學占比4%、家用電器占比3%、儀器儀表占比3%、船舶制造占比3%、食品飲料占比2%、紡織服裝占比1%,其他行業占比7%。

圖2企業行業分布

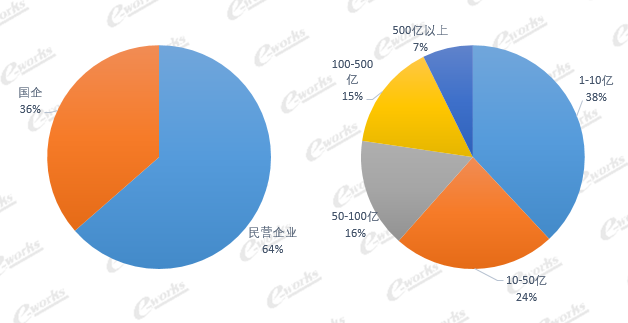

從企業類型來看,民營企業占比64%,國企占比36%。企業規模方面,年營收在1-10億元人民幣的企業占比最高,為38%,其次是10-50億的企業,占比24%,50-100億的企業占比16%,100-500億的企業占比15%,500億以上的企業占比為7%。

圖3 企業類型(左)和企業規模分布(右)

制造企業出海的驅動因素

綜合來看,制造企業出海受多種因素驅動,包括市場驅動、成本要素驅動、技術驅動、供應鏈鏈主帶動以及貿易壁壘的規避等。

1、市場驅動

隨著國內產品競爭加劇、市場逐漸趨于飽和等因素,很多領先制造企業開始將目光投向海外市場,尋求第二增長曲線。例如,歐洲近年來加速向電動汽車轉型,歐洲動力電池市場需求快速增長,吸引中國動力電池企業紛紛落子布局。

2、企業成本要素驅動

隨著我國老齡化問題逐漸顯現,中國制造企業的低成本制造優勢正被不斷削弱。一方面,我國家電、紡織、鋼鐵化工和輕工行業已普遍出現了生產能力過剩、產品積壓、設備閑置等問題,要尋求進一步發展,就必須將這些邊際產業逐漸轉移到仍具有優勢的海外國家。另一方面,出海到具有成本優勢的東南亞等國,不僅可以獲得更低的人力/土地/水電成本,還能獲取充足的適齡勞動力,可以有力承接我國勞動密集型和出口導向型企業部分產業鏈的轉移。

3、技術驅動

企業要實現長遠發展,需要轉向依靠創新驅動來獲得競爭優勢,培育增長新動能。對國外先進技術引進、消化和吸收后再創新,有助于企業實現技術升級和技術趕超。國內企業一方面通過設立海外研發中心,依靠海外研發資源進行創新升級,反哺國內研發,增強企業在中高端市場的核心競爭力。另一方面,通過對海外領先企業發起并購,獲得優勢技術資源。

4、供應鏈鏈主帶動

作為供應鏈鏈主的配套企業或者作為海外后市場的零部件供應商,為了更加靠近海外的需求端與供應端,這部分制造企業也進行了出海布局。同時,受全球產業鏈重構的影響,正在引發全球第五次產業轉移,多家外資企業將部分產業鏈遷出中國,同時也使其國內的供應商跟隨其海外建廠。

5、貿易壁壘的規避

我國出口型企業在國外遭受的貿易壁壘層出不窮,如綠色壁壘、技術性貿易壁壘、進口限制等關稅和非關稅貿易壁壘,從企業層面來看,對貿易壁壘的規避一方面促進企業提升產品質量和管理、建立綠色生產體系,推進國際認證等綜合實力;另一方面也推動企業以應對貿易壁壘為契機實行跨國經營。

中國制造企業全球化的現狀

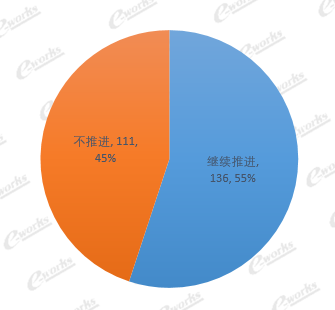

? 中國制造企業出海熱度不減歷經三年疫情,中國制造企業在出海的意愿上依然熱度不減,此次調研中,55%的企業表示未來三年將繼續推進企業的國際化征程。

圖4 未來三年繼續推進全球化的意愿

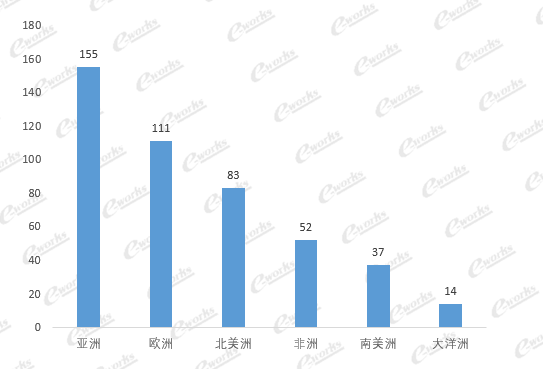

從出海目的地的地區來看,出海到亞洲地區的企業最多,達到 155家,其次是歐洲地區 111家;北美洲地區83家;非洲地區52家;南美洲地區37家;大洋洲地區14家。

圖5 出海地區排名

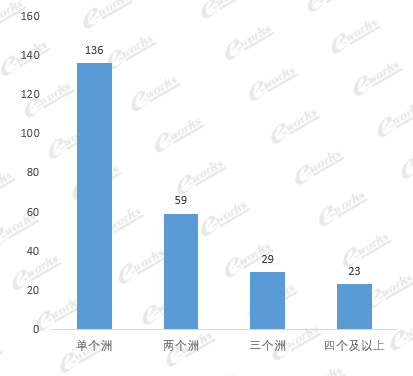

? 多點布局分散供應鏈風險疫情的影響疊加全球地緣政治和經濟的不穩定性,使得部分制造企業的供應鏈一度中斷,企業的全球化面臨新的挑戰。越來越多的企業開始意識到全球多點布局的重要性。從本次調研來看, 111家企業選擇跨洲布局,占比為45%,其中,跨兩個大洲的企業有59家,跨三個大洲的有29家,跨四個及以上的23家。

圖6 中國制造業出海跨洲情況

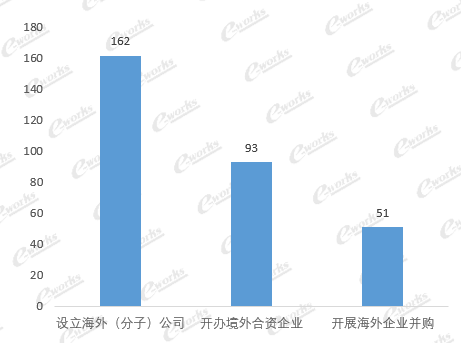

? 從走出去到走進去,機械裝備行業擴張明顯中國企業正在以什么樣的姿態走出去?參與本次調研的247家企業中,有162家企業選擇在海外設立(分子)公司,占比66%;有93家選擇開辦境外合資企業,占比38%;有51家選擇通過開展海外企業并購的方式出海,占比21%。作為企業國際化中“走進去”的主要方式之一,海外并購雖然在調研結果中占比不高,但是近年來,我國制造企業特別是在機械裝備、汽車及零部件、電子電氣行業仍有不少值得關注的海外并購案。

圖7 中國制造企業出海方式選擇

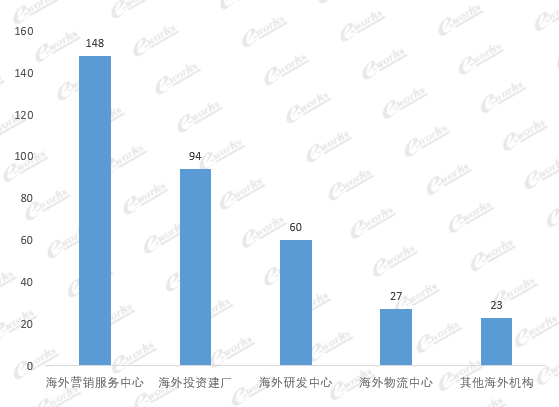

? 營銷出海成為熱門之選通過本次調研來看,有148家制造企業選擇建立海外營銷服務中心,占60%。尤其是在剛剛試水“出海”的階段,企業往往會優先選擇把產品和服務推出去,建立海外營銷服務中心,并在隨后的發展中,不斷拓展營銷網絡,逐漸形成完備的全球營銷體系。

圖8 海外機構設立情況

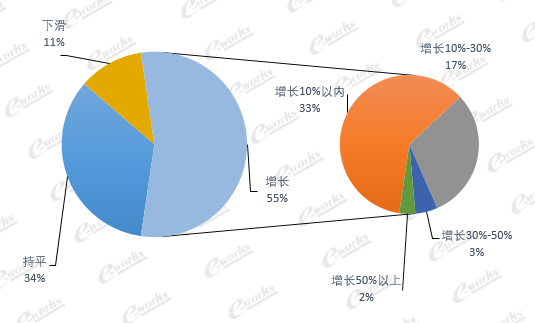

? 海外業務增長預期較樂觀從增長預期來看,對于2022年海外業務的增長總體結果顯示較為樂觀,55%的企業預計2022年海外業務會出現增長,其中33%企業預計增長在10%以內,預期增長30%以上的企業占比5%。預計2022年海外業務持平的企業占34%,預計下滑的企業占比11%。

圖9 2022年海外營收增長預期

中國制造企業全球化機遇與挑戰

1、中國制造企業全球化的機遇

中國的制造業源遠流長,規模巨大、門類齊全,產品跨越低端和中高端,其深厚的底蘊儼然成為中國制造企業出海最大的憑借。而“一帶一路”和“雙循環”等國家戰略的引領,則為中國制造企業帶來了廣闊的海外合作空間,堅定了中國企業出海的信心。同時,隨著數字經濟的快速發展,中國制造業數字化轉型正在加速演進,企業在生產、研發、制造等價值鏈不同環節的數字化水平顯著提高,科技賦能極大地推動著企業全球化前進的步伐,同時也催生出新的商業模式,為制造業出海提供新的機遇。

2、中國制造企業全球化的挑戰

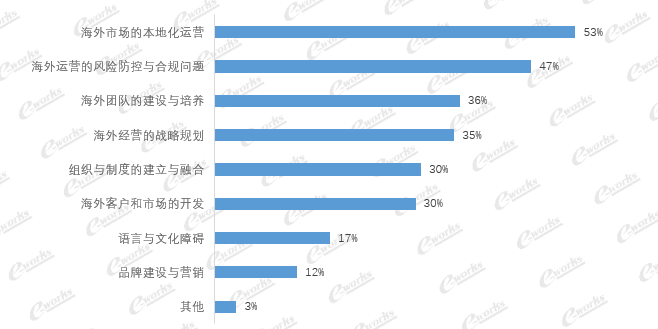

針對海外運營管理的痛點,本次調研結果顯示,如何將海外市場本地化運營首當其沖。缺乏海外市場本地化的運營團隊,對當地市場認知片面,無法融入本地文化,一直以來都是中國制造企業全球化運營的一大管理難題。其次,是對海外運營的風險防控和合規管理。中國企業往往會根據國內市場經驗來看海外市場,造成海外拓展的失敗。而不斷變化的國際監管環境對企業合規體系的要求也在不斷提升。

圖10 海外運營管理痛點

-

儀器儀表

+關注

關注

5文章

7859瀏覽量

44608 -

供應鏈

+關注

關注

3文章

1683瀏覽量

38990

原文標題:2023中國制造企業出海現狀調研報告

文章出處:【微信號:數字化企業,微信公眾號:數字化企業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

天合光能入選2024中國出海品牌100強指數

施耐德電氣助力中國企業綠色出海

東軟成功入圍《2024中國數據中臺市場研究報告》領先廠商行列

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

軟通動力榮獲2023年中國IT服務市場第一名

中國企業揚帆出海正當時 ADVANCE.AI 出海大咖薈 上海站圓滿落幕!

英創匯智榮獲“創業邦&中汽信科2024中國汽車供應鏈出海企業榜”殊榮

ADVANCE.AI 榮登甲子光年「星辰100:2024中國AI出海服務創新企業」榜單

匯川技術榮獲“2023中國自動化領域年度企業”殊榮

2024中國AI大模型產業發展報告

聯想集團聯合中國信通院正式發布《中國企業智能化成熟度報告2023》

工商網監

工商網監

評論