") 中芯國(guó)際2022年?duì)I收大增三成 汽車(chē)和工業(yè)成為未來(lái)增長(zhǎng)點(diǎn)

中芯國(guó)際2022年?duì)I收大增三成 汽車(chē)和工業(yè)成為未來(lái)增長(zhǎng)點(diǎn)

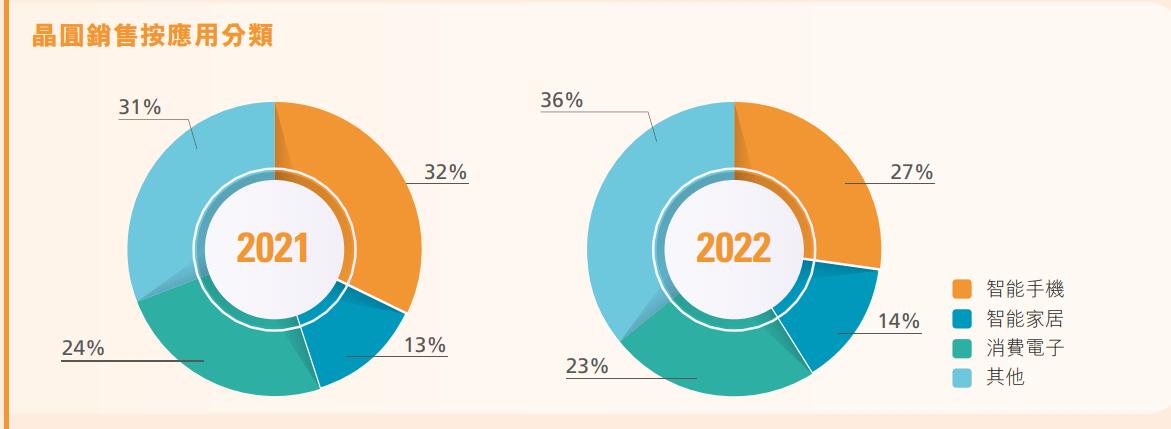

2022年,從產(chǎn)品帶來(lái)的營(yíng)收占比來(lái)看,智能手機(jī)芯片占比達(dá)到27%,智能家居芯片占比達(dá)到14.1%,消費(fèi)電子占比23%,其他部分占比36%。從銷(xiāo)售地區(qū)來(lái)看,中國(guó)區(qū)銷(xiāo)售占比達(dá)到74%,美國(guó)區(qū)銷(xiāo)售占比達(dá)到21%,歐亞區(qū)銷(xiāo)售占比達(dá)到5%。

截止2022年末,中芯國(guó)際資產(chǎn)總額達(dá)到438億美元,較上年增長(zhǎng)21%,資產(chǎn)負(fù)債率為34%。產(chǎn)能利用率明顯改善,2022年中芯國(guó)際總產(chǎn)量達(dá)751.1萬(wàn)片(折合8英寸晶圓約當(dāng)量,下同),晶圓月產(chǎn)能為71.4萬(wàn)片。而銷(xiāo)售晶圓的數(shù)量由上年674.7萬(wàn)片增加5.2%至709.8萬(wàn)片。平均售價(jià)由 上年4763 元上升至本年 6381 元。晶圓代工業(yè)務(wù)營(yíng)收為452.933億元,同比增長(zhǎng) 41.0%。

盡管2022年銷(xiāo)售額創(chuàng)歷史新高,但電子產(chǎn)品需求放緩和美國(guó)出口管制給其業(yè)務(wù)帶來(lái)壓力。中芯國(guó)際仍面臨2023年業(yè)績(jī)疲弱的局面,預(yù)計(jì)2023年第一季營(yíng)收環(huán)比下降13%至15%,毛利率30%至32%。

中芯國(guó)際位居全球代工市場(chǎng)第五,全球市場(chǎng)份額下降1%

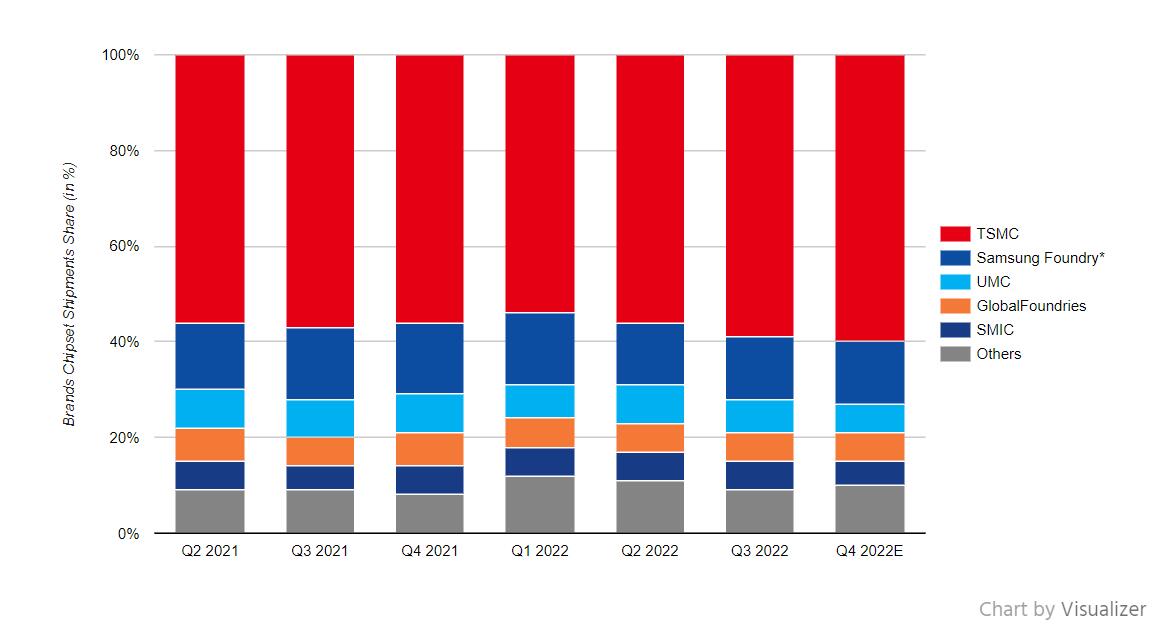

近日,市場(chǎng)研究機(jī)構(gòu)Counterpoint Research發(fā)布了從2021年一季度到 2022年四季度全球半導(dǎo)體代工市場(chǎng)TOP5廠商的季度收入份額。

調(diào)研機(jī)構(gòu)公布的數(shù)據(jù)來(lái)看,2022年四季度臺(tái)積電的市場(chǎng)份額已進(jìn)一步提升到了60%,穩(wěn)居第一;三星位列第二,市場(chǎng)份額為13%;聯(lián)電和格芯分別排名第三和第四,市場(chǎng)份額均為6%;中芯國(guó)際排名第五,市場(chǎng)份額由此前的6%降至5%。

臺(tái)積電 2022 年實(shí)現(xiàn)營(yíng)業(yè)收入 22638.9 億新臺(tái)幣(當(dāng)前約 5093.75 億元人民幣),同比增長(zhǎng) 42.6%。臺(tái)積電2022年?duì)I收約為中芯國(guó)際的10倍還多,稅后凈利約為 10165.3 億元新臺(tái)幣(當(dāng)前約 2297.36 億元人民幣),每股盈余為 39.20 元新臺(tái)幣(當(dāng)前約 8.86 元人民幣)。

臺(tái)積電2022年車(chē)用電子平臺(tái)營(yíng)收同比大漲74%,相比之下高性能計(jì)算平臺(tái)同比增幅則為59%,智能手機(jī)平臺(tái)的同比增幅更是只有28%。在強(qiáng)勁的5/4nm晶圓產(chǎn)量推動(dòng)下,臺(tái)積電在2022年第四季度繼續(xù)獲得全球半導(dǎo)體市場(chǎng)份額,主要競(jìng)爭(zhēng)對(duì)手持平或下降。

截至2022年底,中芯國(guó)際預(yù)付款項(xiàng)余額為7.20億元,較期初增長(zhǎng)160.7%;存貨余額達(dá)到133.13億元,較期初增長(zhǎng)75.1%,主要原因均為生產(chǎn)備貨;晶圓庫(kù)存量為516724片,同比增長(zhǎng)395.1%。這顯示了下游消費(fèi)電子需求下滑,供應(yīng)鏈上游企業(yè)庫(kù)存壓力持續(xù)上升。

研發(fā)超7億美元,在研項(xiàng)目涉及汽車(chē)、圖像傳感器和物聯(lián)網(wǎng)領(lǐng)域

中芯國(guó)際2022年投入研發(fā)費(fèi)用達(dá)到7.33億美元,較2021年的6.38億美元增加14.8%。研發(fā)人員達(dá)到2326人,研發(fā)人員占全集團(tuán)人數(shù)占比達(dá)到10.8%,研發(fā)人員的平均薪酬達(dá)到6.6萬(wàn)美元。公司在集成電路領(lǐng)域內(nèi)積累了眾多核心技術(shù),形成了完善的知識(shí)產(chǎn)權(quán)體系。截至2022年12月31日,公司累計(jì)獲得授權(quán)專利共12,869件,其中發(fā)明專利11,079件。此外,公司還擁有集成電路布圖設(shè)計(jì)權(quán)94件。

財(cái)報(bào)顯示,2022年,28納米高壓顯示驅(qū)動(dòng)工藝平臺(tái)、55納米BCD平臺(tái)第一階段、90納米BCD工藝平臺(tái)和0.11微米硅基OLED工藝平臺(tái)已完成研發(fā),進(jìn)入小批量試產(chǎn)。

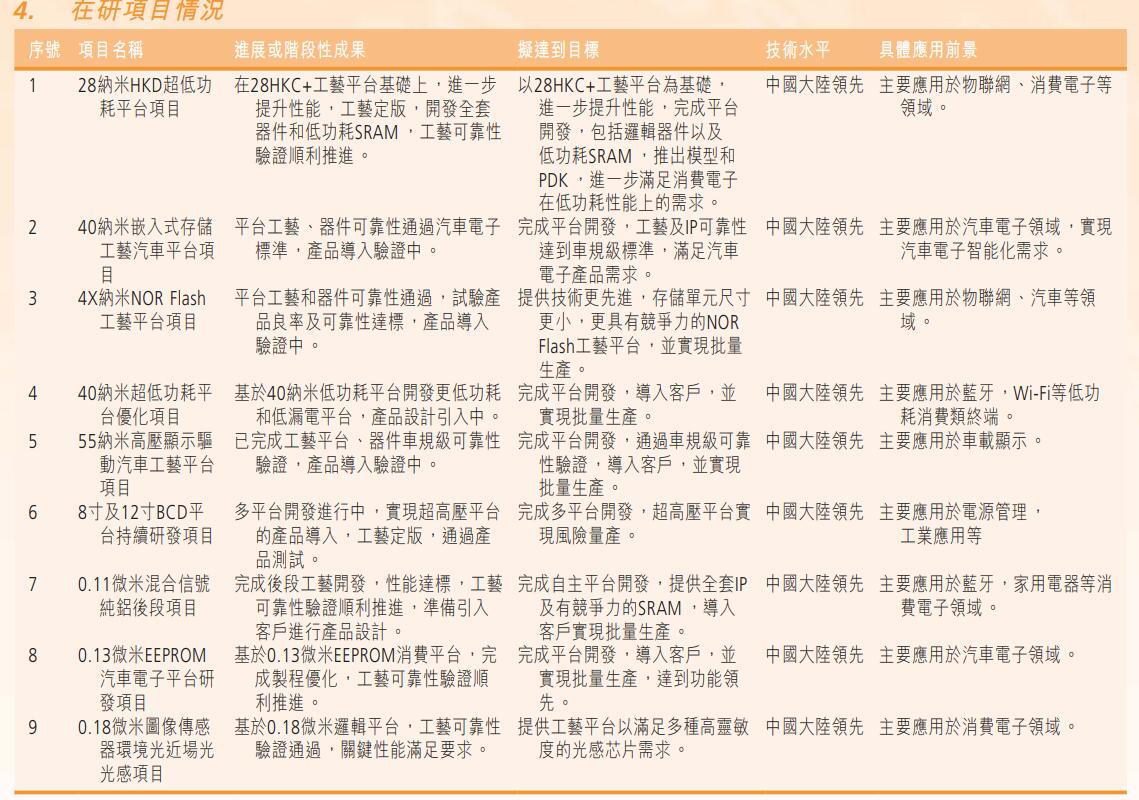

中芯國(guó)際在研項(xiàng)目多達(dá)9個(gè),包括28納米HKD超低功耗平臺(tái)項(xiàng)目、40納米嵌入式存儲(chǔ)工藝汽車(chē)平臺(tái)項(xiàng)目、4X納米NOR Flash工藝平臺(tái)項(xiàng)目,40納米超低功耗平臺(tái)優(yōu)化項(xiàng)目、55納米高壓顯示驅(qū)動(dòng)汽車(chē)工藝平臺(tái)、8寸及12寸BCD平臺(tái)持續(xù)研發(fā)項(xiàng)目、0.11微米混合信號(hào)純鋁后段項(xiàng)目、0.13微米EEPROM汽車(chē)電子平臺(tái)研發(fā)項(xiàng)目,0.18微米圖像傳感器環(huán)境光近場(chǎng)光感項(xiàng)目。

在財(cái)報(bào)中,中芯國(guó)際對(duì)全球產(chǎn)業(yè)給出最新的預(yù)測(cè),半導(dǎo)體產(chǎn)業(yè)的國(guó)際環(huán)境正在經(jīng)歷新一輪的變化,全球供應(yīng)鏈呈現(xiàn)區(qū)域化趨勢(shì)。中芯國(guó)際維持今年上半年行業(yè)處于周期底部的判斷。公司預(yù)計(jì)2023 全年?duì)I收同比降 幅為低十位數(shù),毛利率在 20%左右;營(yíng)收同比降幅為低十位數(shù),毛利率在20%左右;折舊同比增長(zhǎng)超兩成,資本開(kāi)支與上一年相比大致持平;到年 底月產(chǎn)能增量與上一年相近。

本文由電子發(fā)燒友原創(chuàng),轉(zhuǎn)載請(qǐng)注明以上來(lái)源。微信號(hào)zy1052625525。需入群交流,請(qǐng)?zhí)砑游⑿舉lecfans999,投稿爆料采訪需求,請(qǐng)發(fā)郵箱zhangying@elecfans.com。-

中芯國(guó)際

+關(guān)注

關(guān)注

27文章

1418瀏覽量

65457 -

晶圓代工

+關(guān)注

關(guān)注

6文章

861瀏覽量

48633 -

汽車(chē)芯片

+關(guān)注

關(guān)注

10文章

872瀏覽量

43418 -

營(yíng)收

+關(guān)注

關(guān)注

1文章

83瀏覽量

16319

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

臺(tái)積電2024年12月營(yíng)收增長(zhǎng)穩(wěn)健,英偉達(dá)或成未來(lái)最大客戶

鴻海2024年營(yíng)收1.53萬(wàn)億元,AI成關(guān)鍵點(diǎn)

中芯國(guó)際三季度財(cái)報(bào)亮眼,營(yíng)收毛利雙增長(zhǎng)

中芯國(guó)際第三季度營(yíng)收超20億美元

字節(jié)跳動(dòng)上半年營(yíng)收穩(wěn)健增長(zhǎng),國(guó)際業(yè)務(wù)表現(xiàn)亮眼

2024年全球半導(dǎo)體營(yíng)收預(yù)計(jì)迎來(lái)20%增長(zhǎng)

世芯聚焦HPC、AI領(lǐng)域,預(yù)計(jì)營(yíng)收持續(xù)增長(zhǎng)

中芯國(guó)際營(yíng)收超越聯(lián)電及格芯

中芯國(guó)際2024年第一季度營(yíng)收17.5億美元

中芯國(guó)際季度營(yíng)收躍居全球第二大純晶芯片廠

中芯國(guó)際季度營(yíng)收首次超越聯(lián)電與格芯,躍升至純晶圓代工行業(yè)第二

中芯國(guó)際發(fā)布2023年年報(bào),營(yíng)收63.2億美元

華為2023年財(cái)報(bào)出爐:凈利潤(rùn)大增144%至870億,終端業(yè)務(wù)營(yíng)收增長(zhǎng)17.3%

理想汽車(chē)Q1營(yíng)收增長(zhǎng) 預(yù)計(jì)營(yíng)收312.5億至321.9億

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論