OEM芯片支出下降 PC和智能手機市況如何

OEM芯片支出下降 PC和智能手機市況如何

本文由半導體產業縱橫(ID:ICVIEWS)綜合頂級OEM芯片支出均下降,PC、智能手機市況如何?

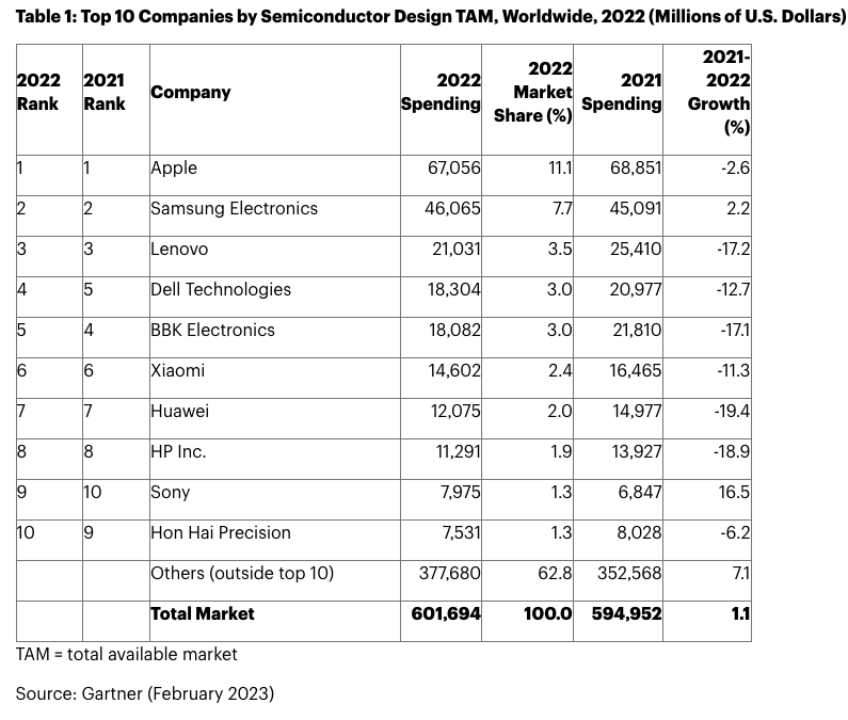

大多數前10大半導體客戶都是主要的PC和智能手機OEM。Gartner高級總監分析師Masatsune Yamaji表示:“由于消費者對PC和智能手機的需求急劇下降,導致頂級OEM無法提高單位產量和出貨量。”

根據Gartner的初步結果,全球前10大原始設備制造商(OEM)的芯片支出在2022年減少了7.6%,占整個市場的37.2%。全球通脹和經濟衰退壓力嚴重削弱了對PC和智能手機的需求2022年,影響全球原始設備制造商的生產。

“中國的疫情政策也導致嚴重的材料短缺和電子供應鏈的短期中斷。汽車、網絡和工業電子市場的半導體短缺持續存在,提高了芯片平均售價(ASP)并加速了這些市場的半導體收入增長。因此,這些因素導致頂級原始設備制造商在2022年的半導體總支出中所占份額較2021年有所下降。”

2021年的所有前十名公司都在2022年保持不變,蘋果和三星電子保持前兩名。只有三星電子和索尼在2022年增加了芯片支出(見表1)。

蘋果連續第四年位居半導體消費客戶榜首。由于不斷轉向擁有自己內部設計的應用處理器,該公司將計算微處理單元(MPU)的支出減少了11.7%。然而,蘋果將非內存芯片的支出增加了2.8%。

三星電子將芯片支出增加了2.2%,并保持第二的位置。由于其在可折疊手機領域的領先地位,以及受益于中國的疫情政策影響了其競爭對手,該公司在智能手機市場獲得了更多的市場份額,導致2022年半導體支出增加。

由于全球消費者對PlayStation 5視頻游戲機的持續興趣,索尼在2022年的芯片支出增長最快。然而,由于全年持續嚴重的芯片短缺和物流網絡中斷,產量無法提高以滿足需求水平。

在下降的十大OEM中,華為芯片采購跌幅最大。

內存約占2022年半導體銷售額的25%,是表現最差的設備類別,由于需求不溫不火,2022年下半年價格暴跌,導致收入下降10%。“前10大OEM占內存支出的49.2%,因此內存支出顯著下降,”Yamaji表示。

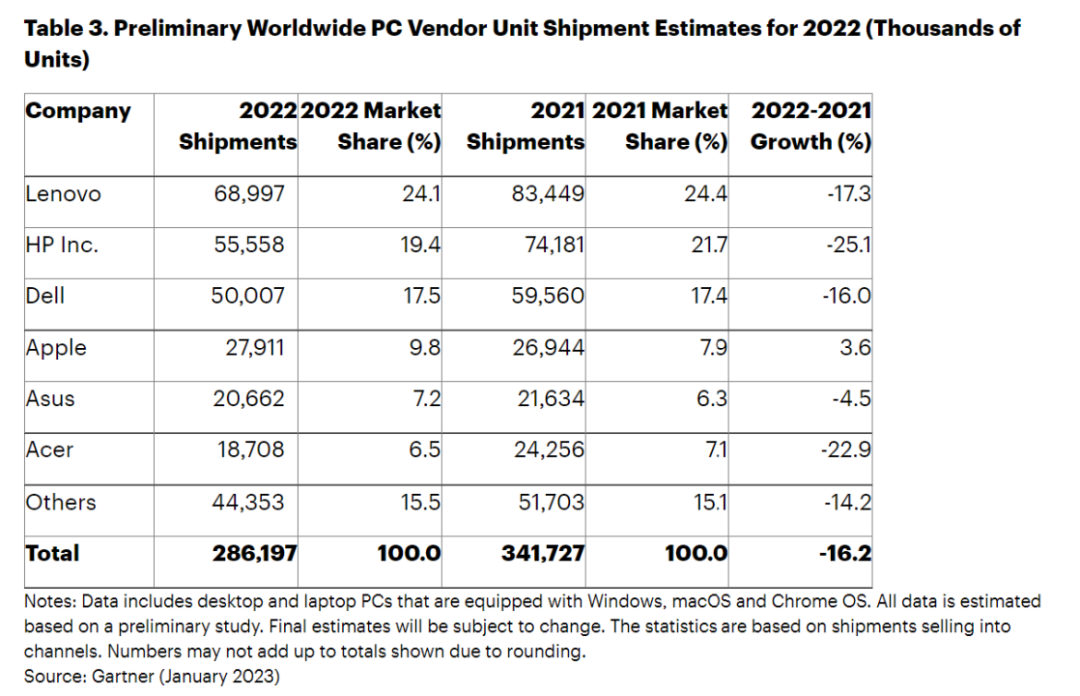

從全球PC出貨量表現來看,2022年全球PC出貨量達到2.862億臺,同比下降16.2%,這是Gartner開始追蹤PC市場以來最嚴重的年度出貨量下滑。

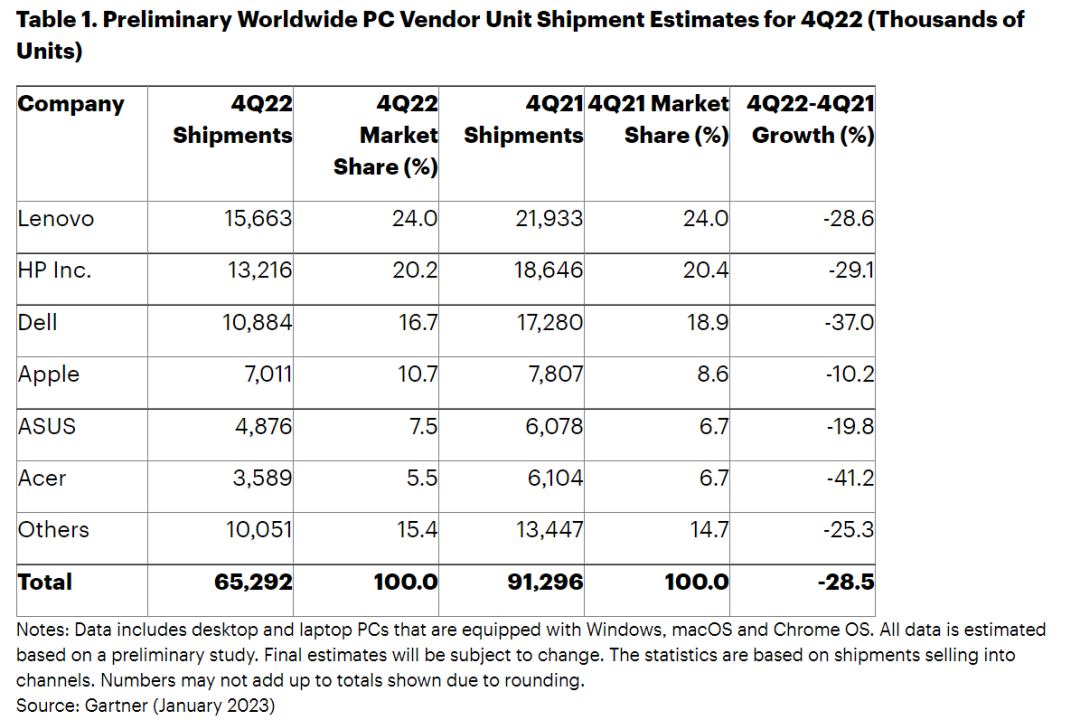

從季度來看,2022年第四季度全球PC出貨量總計6530萬臺,比2021年第四季度下降28.5%,同樣也是自Gartner開始追蹤PC市場以來出貨量降幅最大的季度。

具體來說,2022年第四季度全球PC市場廠商前三名保持不變,聯想保持出貨量第一。雖然聯想保持24%的市場份額,但該公司經歷了最大跌幅。聯想的出貨量在除日本以外的所有地區均出現下滑,在EMEA和拉丁美洲的降幅超過30%。

惠普和戴爾也經歷了歷史性的急劇下滑。惠普在EMEA市場受到的打擊最為嚴重,出貨量同比下降44%。對于戴爾而言,大型企業市場需求疲軟影響了2022年下半年的出貨量。

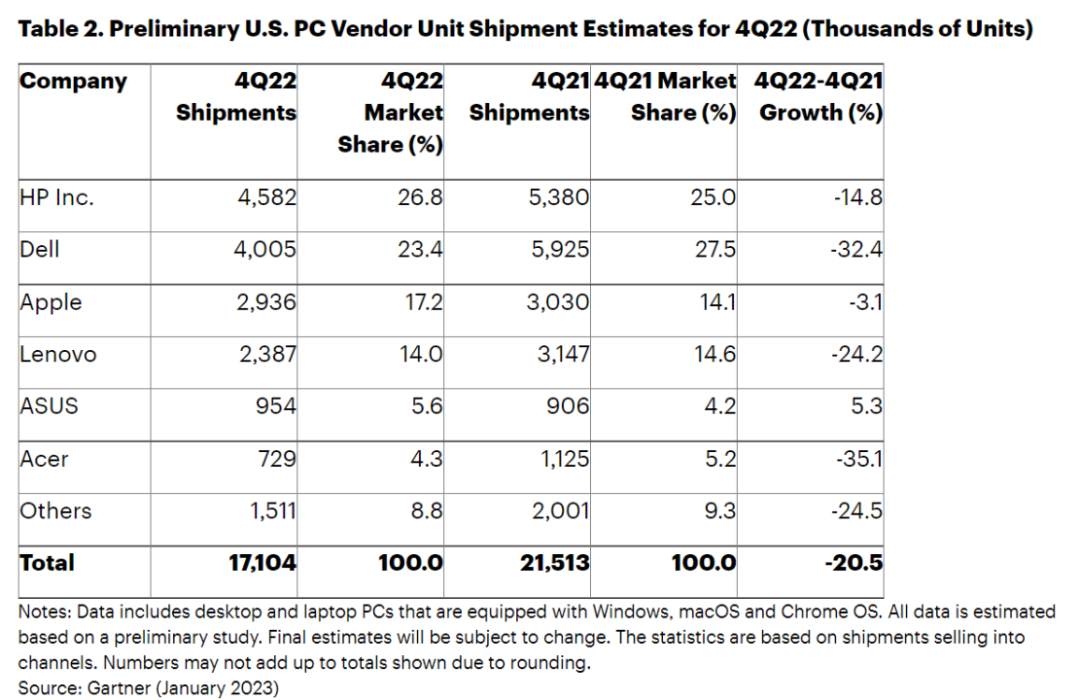

地域方面,美國PC市場在2022年第四季度下降了20.5%,出貨量連續第六個季度下降。與全球PC市場的趨勢相呼應,消費者和企業PC支出都因經濟狀況而放緩。惠普以26.8%的市場份額,排名美國PC市場第一;戴爾以23.4%的市場份額緊隨其后。

由于政治動蕩、通脹壓力、利率上升和即將到來的經濟衰退的交織,歐洲、中東和非洲PC市場同比下降了37.2%。

雖然第四季度傳統上是中國商用PC市場的旺季,但中國政府削減預算以及改變新冠政策的不確定性導致整體PC需求大幅下降。主要受中國市場影響,除日本外的亞太市場同比下降29.4%。

IDC:2023年中國PC市場十大洞察

2022 年中國 PC 市場經歷了大盤、行業、渠道、產品、價格等多方面的波動,在變化中不斷調整前行。

對于未來的 PC 使用人群、行業和業態變化等方面,IDC 總結并給出了 2023 年中國 PC 市場的十大洞察,具體內容如下:

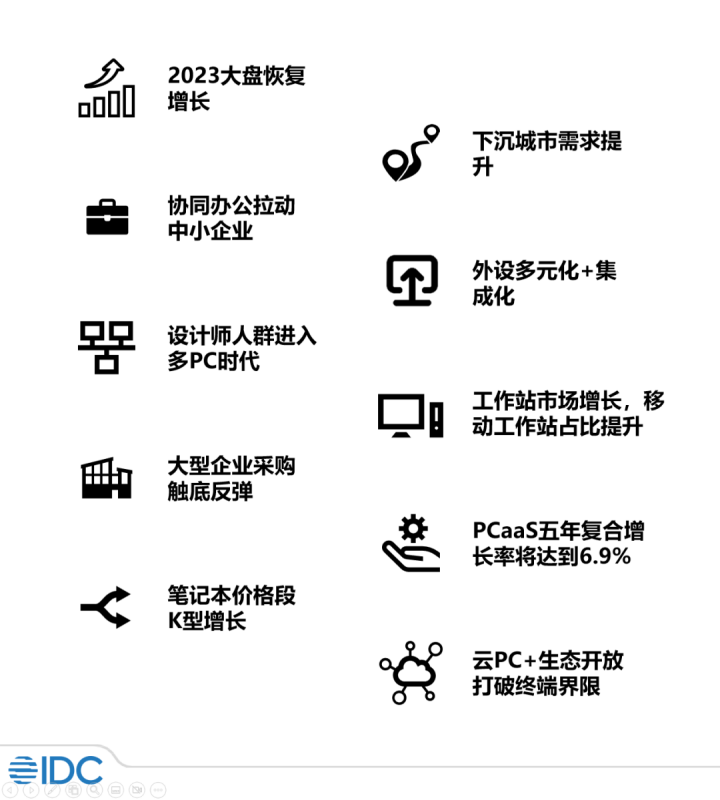

洞察一:2023 年中國 PC 市場大盤將恢復增長

2023 年整體市場仍充滿變數,受經濟、疫情等不穩定因素的影響,我們預期整體 2023 年 PC 市場出貨量同比 2022 年持平略降 0.1%。其中,2023 年上半年受波動影響較大,預計出貨量同比下降 4.4%。但隨著疫情,政策和經濟的逐步穩定,我們預期 2023 年后半年整體向好,2023 年下半年 PC 市場同比增長率將為 3.7%。

洞察二:下沉城市對 PC 需求量和性能需求均在提升

下沉市場對于 PC 的滲透率目前屬于較低水平,家庭保有率不足 40%;但隨著消費者收入的增加以及消費意識逐漸增強,下沉市場對于高性能 PC 的需求與一、二線城市逐漸縮短,高性能 PC 占比增加帶動下沉市場的價格段提升。

洞察三:多場景協同辦公拉動中小企業長期采購需求

在線會議、遠程辦公、設備互聯、數據上云等需求在中小企業市場快速發展,多場景的協同辦公將刺激中小企業對包括 PC、顯示器、打印機、相關外設和協同軟件的多方面需求。作為協同辦公中的關鍵中樞,PC 采購需求將持續增長。雖然短期內由于疫情、經濟等原因,2023 年中小企業仍將是負增長,但長期看,未來五年中小企業的復合增長將為 0.6%。

洞察四:PC 外設多元化并趨向集成化

隨著中國 PC 滲透率增長,PC 使用場景逐步增加,不同場景對外設的需求也在不斷提升,未來外設生態將會兼顧游戲辦公等多種應用場景,從傳統的顯示器,鍵鼠,到游戲及會議場景需要的耳機,音箱,麥克,未來甚至 ARVR 等設備,整體外設生態呈現多元化。于此同時,隨著外設增多,采買,擺放和連接的復雜度增高,外設生態將在多樣化的基礎上向集成方向發展,解決外設擺放及采購的麻煩,并隨著消費者對健康問題的關注度增高,逐步向人體工學設計發展。

洞察五:設計師人群進入多 PC 時代

隨著中國整體設計師人群比例增加,整體設計師 PC 需求持續增長。同時他們對 PC 的使用場景較為豐富,不僅有更高的設計使用需求,其他便攜、辦公、娛樂需求及工作游戲體驗的提升,也使得設計師將針對多場景的體驗提升購買多臺 PC 滿足不同場景需要,同時帶動商用和消費市場整體 PC 需求提升。

洞察六:工作站市場將增長,移動工作站比重將快速提升

相比全球市場而言,中國市場工作站占比仍處于較低水平;隨著高端化使用需求提升,中國工作站市場需求也將快速提升,預計 2023 年工作站市場將同比增長 8.2%,其中移動工作站將同比增長 13.1%,占比快速提升。

洞察七:大型企業采購觸底反彈

隨著政策逐步調整和經濟逐漸恢復,2023 年大型企業市場將開啟正增長,預計 2023 年全年同比增長 3.7%。專業服務、離散制造等行業在 2023 年隨著復工復產,PC 采購開始上漲,教育行業中高職教受到貼息貸款政策影響預計也將出現明顯增長。在 2022 年受疫情反復影響較大的物流和零售行業也將在 2023 年開始逐步回暖。

洞察八:PCaaS 未來五年復合增長率將達到 6.9%

PCaaS 模式可以輔助降低企業 IT 成本,提升企業運營效率,將長期處于增長態勢。預計 2023 年 PCaaS 坐席數將同比增長 7.0%,未來五年復合增長率將達到 6.9%。從 PC 機采購的角度,目前 PCaaS 市場采購 PC 較大比例為二手 PC 產品,未來將逐步向新機拓展。

洞察九:筆記本價格段將呈現 K 型增長

筆記本市場中,輕薄本在低價位段需求保持的同時,逐步向高價位段拓展;而游戲本在 HiFi 級別保有需求的同時,入門級游戲需求也有所提升。筆記本市場價格短期將呈現 K 型增長。

洞察十:云 PC + 生態開放將打破終端界限

短期內 PC 市場仍將向終端算力提升發展,但長期看,云 PC 的多種解決方案將打破消費者對固有設備的依賴,同時從 Win11,IOS 以及 Intel 等都在向開放生態,移動端融合發展,他們將逐漸打破 PC 使用以及與其他產品互聯互通的界限,形成以人為入口,云為算力的新格局。

-

智能手機

+關注

關注

66文章

18543瀏覽量

180787 -

OEM

+關注

關注

4文章

403瀏覽量

50427 -

PC

+關注

關注

9文章

2102瀏覽量

154514

原文標題:聯想出貨量歷史最大跌幅,PC該怎么走?

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年智能手機市場回顧:iPhone危機感十足,小米、vivo表現亮眼

AI芯片在智能手機中具體怎么用?

MediaTek 發布天璣 8400 移動芯片,開啟高階智能手機全大核計算時代

MediaTek 發布天璣 8400 移動芯片,開啟高階智能手機全大核計算時代

芯片在智能手機中扮演什么角色?

探索智能手機上的生成式AI

2024年第3季度美國智能手機銷量同比下降4%

SOC芯片在智能手機中的應用

防爆智能手機如何助力電氣行業保駕護航?

工商網監

工商網監

評論