衰退后迎來新的增長,SIA的全球半導體市場展望

衰退后迎來新的增長,SIA的全球半導體市場展望

電子發燒友網報道(文/周凱揚)半導體市場在去年度過了艱難的下半年,直至2023年頭幾個月還在承受著余波帶來的影響,甚至可能延續一整年。根據美國半導體協會(SIA)的觀點,這與他們多年統計數據中半導體行業的可預測周期一致,短期的低迷并不能改變這一技術所代表市場未來長期的發展。

2022依然維持了3.2%的增長

根據SIA的統計結果,去年全球半導體市場總銷量達到5735億美元,相較2021年的5559億美元再創新高,同比增長了3.2%。照理說,這應該是一個喜人的成績,但這主要是由于去年上半年的強勁表現貢獻的,下半年半導體市場銷量顯著放緩。

例如第四季度的銷量只有1302億美元,相較2021年同比下滑了14.7%,相較第三季度環比下滑了7.7%。而且這樣的下滑成績也超出了統計機構的預期,例如WSTS(世界半導體貿易統計組織)在去年11月底發布的數據,認為2022年的半導體市場會有4.4%的增長,但事實是增長率還要再低一截。相較之下,Gartner的統計數據更加悲觀一點,其數據表明去年的市場銷量增長僅有1.1%。

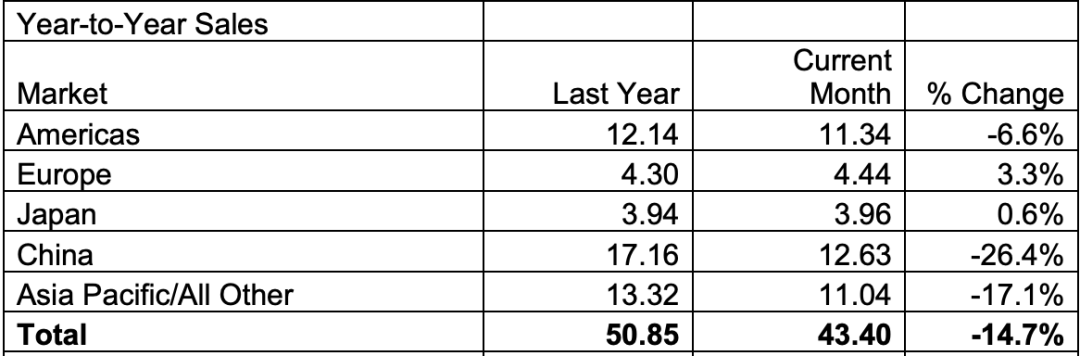

2022年與2021年12月各地區半導體銷量對比 / SIA

在SIA公布的具體數據中,中國依然是全球最大的半導體市場,去年的總銷量達到了1803億美元,接近總銷量的1/3,但相較2021年來說出現了6.3%的下滑。這從他們統計的12月份銷量數據中也能看出一些端倪,2021年12月中國的半導體銷量高達171.6億美元,而去年12月的銷量則經歷了26.4%的下滑,僅有126.3億美元,這在所有國家和地區中下滑幅度是最大的。

所以我們所說的消費電子產品支出減少,促使了相關半導體銷量減少,這反倒是對中國影響最大,其次才是美國和其余亞太地區。歐洲和日本的市場韌性較高,雖然兩者占比最小,但其銷量下滑并不明顯,甚至相比去年還有小幅增長。

長期走勢依舊強勁

種種跡象都表明,2023年的半導體市場或許不好過,在上面提到的統計數據中,WSTS也預計2023年市場銷量會有4.1%的下滑,主要還是由于全球存儲市場的下滑引起。雖然SIA也認為在短期起伏和宏觀經濟條件下,今年的半導體市場會存在下滑的趨勢,但長期走勢依然強勁。

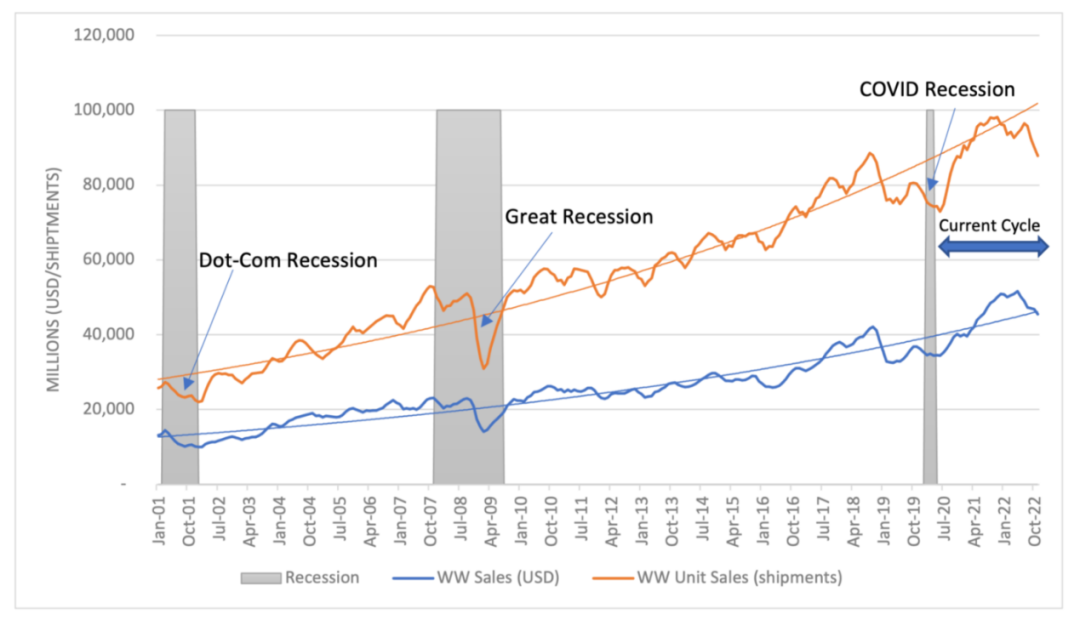

20年來半導體銷量與出貨量受經濟衰退的影響 / SIA

就以這20年多年來主要的三次經濟衰退為例,首先是世紀初的互聯網泡沫,接著是08年的金融危機,再到疫情帶來的衰退。這幾次事件都給半導體行業帶來了或多或少的影響,也造就了幾次行業洗牌和整合。

但從整體趨勢上,無論是總銷量還是出貨量,都呈現了一個上升的趨勢。所以行業的大部分上游公司雖然在削減開支,但研發、設計和制造上的投入占比并沒有因此減少,哪怕是存儲芯片正在經歷短暫的低谷,也絕不會就此放棄擺爛。

結語

歸根結底,SIA還是幾乎代表整個美國半導體行業,他們知曉全球半導體市場的周期性趨勢,所以他們首要關心的不是增長何時出現,而是出現在哪里。未來芯片法案等政策推行無疑會在長期內增加產能,為美國增加更多的半導體產能和銷量。但同樣需要注意的是,組裝、測試和封裝這些供應鏈環節,他們依然不打算在本土進行,而是繼續加大在東南亞的投資,比如印度、菲律賓等國家。

很明顯,這也是美國企圖重新分配半導體產業鏈的野心,哪怕半導體長期市場依然可期,但他們很樂意拿中國作為犧牲者。因此說到底,國內必須從基礎設施和制造技術上實現突破,否則很難實現自給自足。而且我們也必須從未來那些已知的最大增長點出發,比如汽車、無線通信等等,畢竟這些領域目前對制造能力的要求還不算高,我們可以維持占據大部分市場份額的底氣,同時穩扎穩打填補技術空白。

-

mcu

+關注

關注

146文章

17316瀏覽量

352254 -

半導體

+關注

關注

334文章

27687瀏覽量

221504

發布評論請先 登錄

相關推薦

SIA預告全球半導體市場邁入上行周期,AI成重要驅動力

2025年全球半導體市場將增長11.2%

2024全球半導體市場增長,區域表現分化趨勢明顯

2024年11月全球半導體銷售額同比增長20.7%

全球半導體市場回暖:預計2024年市場規模將達6000億美元

全球半導體市場持續增長,中國集成電路出口表現亮眼

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

全球半導體7月銷售額達513億美元,同比增長18.7%

2024年全球半導體營收預計迎來20%增長

全球汽車半導體市場將迎來快速增長

1499億!全球半導體銷售額增長18%

全球半導體市場持續走強:SIA發布第二季度亮眼數據

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

工商網監

工商網監

評論