被低估的汽車MLCC

被低估的汽車MLCC

一部高端5G手機的MLCC用量達到1000顆以上,而一部純電動汽車的MLCC用量將達到3萬顆以上,較傳統燃油車足足翻了有10倍。

以MLCC為代表的被動元件是非常常見的基礎元件,也是電子行業的基石,雖然工藝簡單,但應用范圍相當廣闊。近年來,隨著5G、電動汽車、數據中心、云等新興技術的發展,被動元件迎來了新的需求高峰。

01

被動元件的C位

電子元器件一般分為主動元件和被動元件,也有有/無源元件的稱呼。區分它們最簡單粗暴地解釋是,需不需要電源驅動才能正常工作。有,就是主動元件。沒有,就是被動元件。

被動元件是必不可缺的基礎元件,是電子行業的基石,被稱為“電子之米”。雖然被動元件生產工藝較主動元件相對簡單,不追求先進工藝,也不追求快速迭代,投入規模也相對較小,但它的市場同樣相當廣闊,在新興領域如5G通信、云計算、電動汽車等有著持續增長的需求。

根據Mordor Intelligence 數據,2021年全球被動元件市場規模為327.7億美元,預計到2027年將達到428.2億美元,2021-2027年復合年增長率CAGR為4.56%。

被動元件一般分為RCL元件和射頻元件,其中RCL元件指的是電阻(R)、電容(C)、電感(L);射頻元件分為濾波器、天線、諧振器等。RCL元件是被動元件中應用最為廣泛,約占總產值的90%。

電容

電容是存儲電量和電能的元件,是最常用的電子元件之一,也是三大被動元件中產值最高,占比達62%。電容可以分為鋁電解電容、鉭電解電容、陶瓷電容和薄膜電容。鋁電解電容用于通信、新能源汽車等領域;鉭電解電容應用于軍事通信、航空航天、工業控制等領域;薄膜電容用于新能源汽車、光伏、電源等領域。

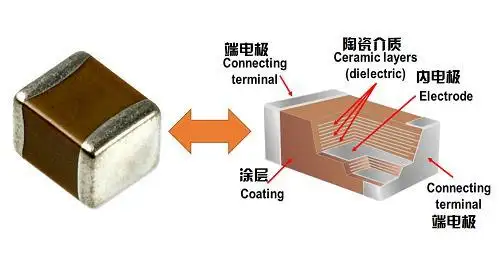

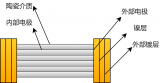

陶瓷電容分為單層、片式多層和引線式多層,在整個電容市場中占比最高,2019年占比達52%。其中,片式多層陶瓷電容(MLCC)是主要的產品類型,具有體積小、壽命長、耐高溫等優點。

受益于消費電子、汽車等市場的蓬勃發展,MLCC成為用量最大、發展最快的電子元件之一,也因其小型化和大容量化,正逐步搶奪鋁電解、鉭電解、薄膜電容的市場。

電阻

電阻主要作用是控制電壓和電流,根據阻值分為固定電阻、可調電阻、特種電阻。固定電阻在電阻總體中占比最大,而片式電阻在固定電阻中應用最為廣泛。片式電阻分為薄膜電阻和厚膜電阻,后者是目前常用類型。

片式電阻主要應用于汽車電子、通信、消費類領域。根據風華高科給出的數據,2020年全球片式電阻需求為3500億只/月,年需求量在41860億只左右,到2025年將達到5136億只/月。其中,片式電阻在汽車電子領域,2020年年需求量為4200億只,到2023年增長至5590億只。

全球電阻市場格局,以國巨占據主導地位,在2020年占據25%份額,其次是厚聲(12%)和華新科(10%)。

電感

電感是能夠將電能作為磁能而存儲起來的元件,主要作用是篩選信號、過濾噪聲、穩定電流及抑制電磁波干擾等。電感分為高頻電感、功率電感、EMI電感。其中,高頻電感用于消費電子等產品的射頻電路中,功率電感用于DCDC電路中,EMI電感主要為了去除干擾。

電感一般用于特定電路中,所以無法標準化生產,但是幾乎在所有電子產品中都會用到。目前,移動通信是電感下游最大的應用領域,2020年占比達35%,而汽車在13%左右。

新能源汽車由于新增了OBC、DCDC、逆變器等部分,包括電感在內的磁性元件的單車用量將大幅增長。

根據財通證券測算,傳統燃油車磁性元件單車價值量大約為100-200元,基于400V平臺的新能源車單車價值量為1200-1300元;升級至800V平臺的新能源車單車磁性元件價值量將會進一步提升。

全球電感市場格局較為分散,2019年,村田、TDK、太陽誘電為前三大企業,合計占比達41%。奇力新(8%)、順絡電子(7%)緊隨其后。

02

汽車是MLCC的驅動力

MLCC由陶瓷層和內、外電極多層疊加而來,形似一塊千層蛋糕。常見尺寸為3216、2012、1608、1005、0603等,這里說一下命名含義,例如3216=3.2mm*1.6mm,以此類推,數值越大表明體積越寬厚。

MLCC分為低端與高端兩種產品線,主要區別在于高溫、高壓、高電容量、長壽命等性能指標上,高端MLCC往往需要在限制的尺寸下達到上述的性能,并且還要求穩定性,一般應用于汽車、軍用及部分工業領域。

MLCC下游應用包括消費電子、工業、通信、汽車、軍工等。摩根士丹利數據顯示,消費電子為主要應用領域,約占整體市場的44%。

我們看下MLCC在幾個應用領域的用量:

消費電子方面,據Chlue Research統計,高端機的MLCC平均用量在1000-1200只,從整個手機市場來看平均用量為800只/部。EMData對歷代iPhone的MLCC用量進行統計,MLCC用量由初代iPhone的177只增加到iPhone X的1100只。SEMCO預測,單部5G手機的MLCC需求量比4G手機增加30-40%,5G單機MLCC用量將增加到1000只,預計未來3年手機MLCC需求量保持10%左右的增長。

5G基站方面,5G基站對于MLCC需求主要來自基帶處理單元(BBU)和有源天線處理單元(AAU),其中BBU需要高容值電容,AAU有大量大功率高Q值電容的需求,且5G基站對 MLCC 的可靠性要求更嚴格。VENKEL估計,5G基站MLCC用量與4G基站平均用量3750顆相比,提升將超過3倍。

MLCC在汽車中的應用相當廣泛,包括ADAS、各種控制系統、衛星定位系統、電池管理等,都對MLCC有著很大的需求量。集微咨詢的數據顯示,在傳統燃油車中,MLCC遍布于各個電子系統,如動力系統、安全系統、舒適系統、娛樂系統等。具體來看,動力系統需約600顆;安全系統用量最多,大概需要1000-1500顆MLCC;舒適系統需求近1000顆;娛樂系統也需要500顆以上,并隨著顯示屏等車內電子器件的增加而持續增加。

汽車被村田稱為“MLCC的集合體”,也是“MLCC的博物館”。如果電動化和高度的自動駕駛功能的配置繼續深化的話,MLCC的使用量肯定還會進一步增加。

根據村田的數據,2021年,高端智能手機上使用的MLCC數量已超1000個,而1輛傳統燃油車汽車上使用MLCC的數量大約是3000-5000顆。村田預計,今后汽車上使用的MLCC在種類和數量上都會進一步增加,一輛混合動力汽車的MLCC需求量在12000顆左右,而純電動汽車可達到18000顆左右,例如某款具備L2+自動駕駛的電動汽車上,MLCC使用數量達到1萬顆以上,部分高端車型對MLCC的用量甚至達到3萬顆。

智多星顧問數據顯示,2020年全球車用MLCC需求量約為3790億只,同比增長9.1%,預計到2025 年全球車用MLCC需求量將達到4730億只,平均年增長率約為4.6%。

盡管今年以來消費電子疲軟,行業大多不景氣,但MLCC廠商的擴產腳步延續去年。2021年,村田、太陽誘電、國巨、三環、風華高科等廠商先后開啟擴產,到2022年依舊。

京瓷宣布計劃投資150億日元在鹿兒島國分工廠廠區內興建新廠房,提高MLCC產能約二成,除鹿兒島外,京瓷在泰國等地工廠也在增加MLCC產能,目標是2025財年,其MLCC營收達到2000億日元。

TDK決定在日本北上工廠新建生產設施,專注于高可靠性汽車MLCC產品,預計2024年6月竣工。

太陽誘電與宇陽科技今年都在東莞擴產MLCC項目,其中宇陽科技導入的5條先進制造產線全部面向車規級MLCC。此外,宇陽還規劃同城建設新華東生產基地和新華南生產基地,新華東基地規劃年產能5000億片,建設全尺寸全系列MLCC產線,應用于消費電子、車規級等。新華南基地規劃年產能2200億片,生產應用于5G、醫療、車載等高端MLCC產品。

微容科技今年完成了近20億元融資,將用于新建成的B廠房設備投入,實現高容量、車規MLCC等高端產品的大幅擴產和持續研發。微容一期MLCC廠房將助力年產能達6000億片,后期規劃繼續追加投資至120億元,到2028年實現年產能1.5萬億片規模的目標。

無論是宇陽還是TDK,上述廠商擴產基本都圍繞著車規MLCC產品,可見,汽車已經成為MLCC下一個增長引擎。國巨也預計到2023年底,將把汽車電子的收入比例提高到22%。

03

日系手握高端MLCC 大陸依賴進口

全球MLCC主要廠商集中在日、韓、中國臺灣企業中,龍頭企業有村田、太陽誘電、京瓷、TDK、國巨、三星電機等,2020年,村田、三星電機、國巨占據前三,市占率達31%、19%、15%,而中國大陸廠商占比較小。

日本企業在高端MLCC市場占據主導地位,而中國大陸廠商主要布局在中大尺寸,低容MLCC。我國對MLCC需求量較大,已成為世界MLCC消費大國和生產大國,根據QYresearch統計,中國MLCC產業規模已占世界總量約30%。

但我國高端MLCC仍依賴進口,2020年中國進口MLCC數量為3.08萬億顆,其中從日本進口數量為1.12萬億顆,占總數量的36%,進口額達33.1億美元,占比41%。

另一方面,國內MLCC主要企業除風華高科、宇陽、三環、達方電子等,還有國巨、村田、太陽誘電、三星電機等在華企業,外資企業也占有優勢。

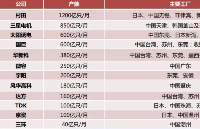

以下是MLCC主要廠商的月產能:

來源:《被動元器件研究框架——MLCC深度報告》,方正證券

無論是產能還是技術儲備,我們同日韓系企業有著較大的差距,村田與三星電機有著絕對的優勢,隨著龍頭企業不斷轉向高端MLCC,我國企業可以率先搶占中低端MLCC市場,進而布局高端領域。

審核編輯 :李倩

-

濾波器

+關注

關注

161文章

7859瀏覽量

178700 -

MLCC

+關注

關注

46文章

700瀏覽量

45912 -

被動元件

+關注

關注

7文章

102瀏覽量

15682

原文標題:被低估的汽車MLCC

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

百度市值被低估?分析師看好其長期發展潛力

MLCC直流偏壓特性解析

三星李在镕視察菲律賓MLCC工廠

汽車MLCC:小組件 大作用

AMEYA360分享:MLCC需求上漲!太陽誘電計劃擴產

探究50V μF級MLCC電容在24V/28V工況下短路的原因

TDK擴大其汽車用CGA系列100V積層陶瓷貼片電容器(MLCC)產品陣容

MLCC陶瓷電容與普通電容器的區別

三星電機加大投資力度,聚焦汽車MLCC領域

全球MLCC巨頭加碼汽車用MLCC市場

MLCC市場產品需求轉變,國產化率發展空間大

工商網監

工商網監

評論