2022年半導體硅片行業研究報告

2022年半導體硅片行業研究報告

第一章 行業概況

半導體硅片是制造芯片的載體,因原材料為硅,又稱為硅晶片。規劃和無經理硅提煉、提純、單晶硅生產、晶圓成型等工藝后,才能進入芯片單路蝕刻等后續環節,是制造芯片的最重要的前置工藝。該概念主要包含:研發及制造半導體晶圓、硅片以及拋光片等產品的公司。

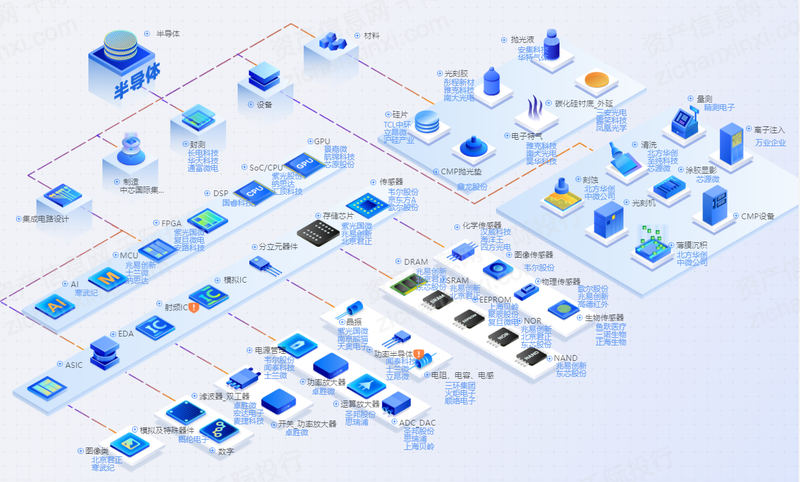

圖 半導體硅片產業鏈結構圖

資料來源:資產信息網 千際投行 iFinD

截止2022年6月22日,iFinD半導體硅片指數成分股個數為9。截止2022年6月22日,企業總市值為2945.88億元,企業員工總數達4176人。

圖 具體成分股列表

資料來源:資產信息網 千際投行 Wind

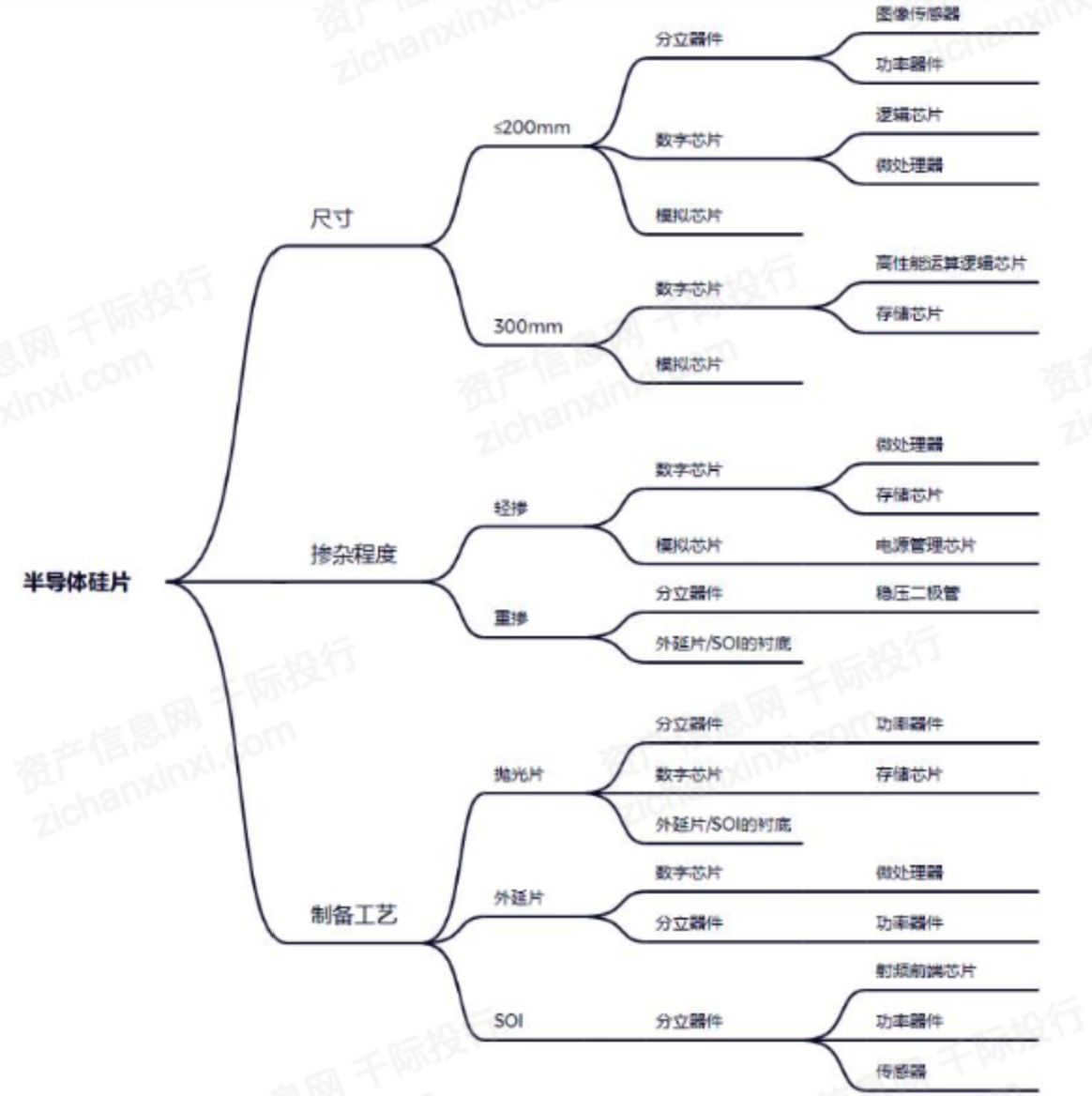

按照工藝分類

按照工藝類型分類,可以分為拋光片、外延片和SOI 硅片。其中拋光片和外延片是市場主流產品,市場規模約130億美元,SOI硅片主要用射頻前端等特殊應用領域,市場規模約為10億美元。

拋光片:是將納米級二氧化硅顆粒與高效粘合劑混合后,均勻地涂覆于聚酯薄膜的表面,經干燥和固化反應而成。

外延片:外延是半導體工藝當中的一種。在bipolar工藝中,硅片最底層是P型襯底硅(有的加點埋層);然后在襯底上生長一層單晶硅,這層單晶硅稱為外延層;再后來在外延層上注入基區、發射區等等。最后基本形成縱向NPN管結構:外延層在其中是集電區,外延上面有基區和發射區。外延片就是在襯底上做好外延層的硅片。

SOI:全稱為Silicon-On-Insulator,即絕緣襯底上的硅,該技術是在頂層硅和背襯底之間引入了一層埋氧化層。

按照尺寸分類

一般以硅片的直徑來區分規格,通常有6英寸、8英寸和12英寸。目前半導體硅片的尺寸一直在向大尺寸不斷發展。直徑大的半導體硅片可以降低單位芯片的平均生產成本,從而提供更高的規模經濟規模。但是大尺寸硅片由于純度高,技術研發與規模化生產難度高,需要對生產工藝改進并且對設備性能進行提升。

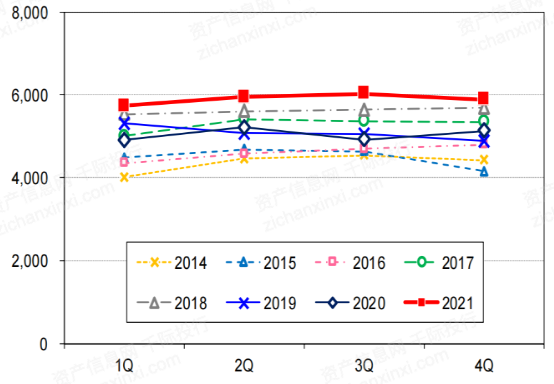

隨著5G手機、高性能計算、汽車電動化及智能化、物聯網等行業的驅動下,8英寸硅片和12英寸硅片已經成為主流。2021年Q4, 8英寸硅片出貨600萬片/月,12英寸硅片出貨量超過750萬片/月。

圖 全球8英寸硅片出貨量(千片/月)

資料來源:資產信息網 千際投行 長城證券

圖 全球12英寸硅片出貨量(千片/月)

資料來源:資產信息網 千際投行 長城證券

按照用途分類

根據硅片應用場景,硅片可以分為正片、陪片和時刻電極。正片可以在晶圓制造中直接使用。陪片按功能又可以分為測試片、擋片和控片。測試片是用來實驗和檢查制造設備運行初期的狀態,以改善其穩定性。擋片是用于新生產線的調試以及在晶圓生產的過程中對正品進行保護。控片是在正式生產前對新工藝測試和監控良率。

圖 硅片的分類方式及用途

資料來源:資產信息網 千際投行 首創證券

第二章 商業模式和技術發展

2.1 半導體硅片產業鏈

圖 半導體硅片產業鏈全景圖

資料來源:資產信息網 千際投行 民生證券

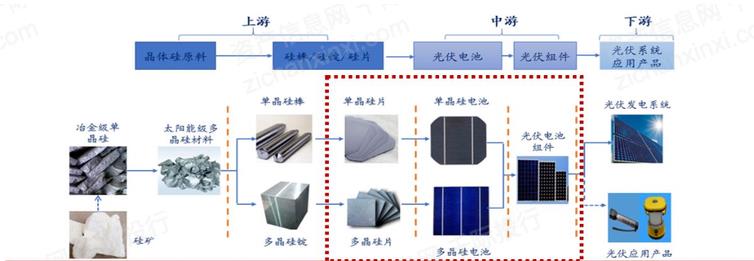

半導體硅片是重要的上游行業。半導體制造企業通過加工晶體硅原料后,得到半導體硅片產品。半導體硅片產品提供給中游生產光伏電池、光伏組件的中游企業。最后中游企業再提供給主營業務為光伏應用產品的下游企業。

2.2 商業模式

晶圓代工行業遵循摩爾定律——當價格不變時,集成電路上可容納的元器件數目,約每隔18-24個月便會增加一倍,性能也將提升一倍。行業內存在IDM和垂直分工兩種商業模式。

(1) IDM(Integrated Device Manufacture)商業模式

從設計到制造、封測以及銷售自有品牌IC都一手包辦的半導體公司,被稱為IDM公司。國外IDM代表有:英特爾(Intel)、SK海力士、美光、NXP、英飛凌、索尼、德州儀器(TI)、三星(Samsung)、東芝(Toshiba)、意法半導體(ST)等。大陸IDM廠商主要有:華潤微電子、士蘭微、揚杰科技、蘇州固锝、上海貝嶺等。

圖 晶圓生產行業IDM模式

資料來源:資產信息網 千際投行 開源證券

(2) 垂直分工模式

有的半導體公司僅做IC設計,沒有芯片加工廠(Fab),通常被稱為Fabless,例如華為、ARM、NVIDIA和高通等。另外還有的公司只做代工,不做設計,稱為代工廠(Foundry),代表企業有臺積電、格羅方德、中芯國際、臺聯電等

2.3 技術發展

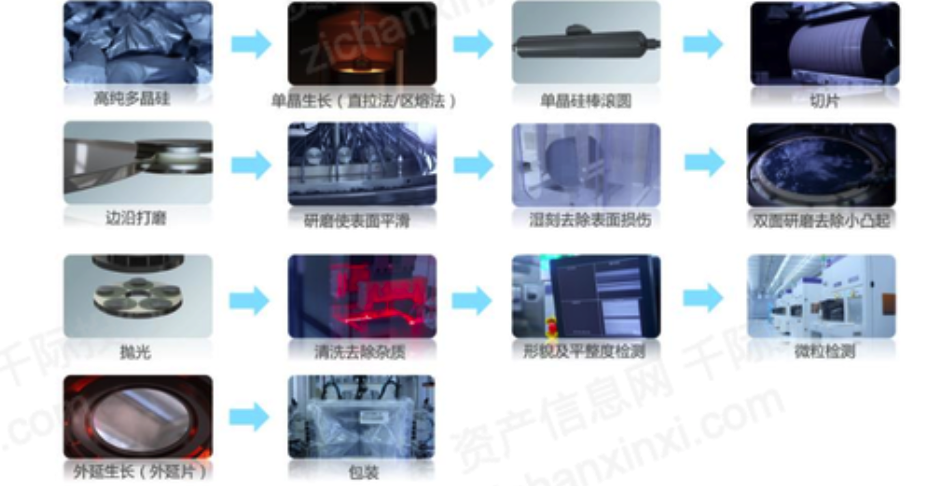

半導體硅片的生產工藝流程復雜,涉及工藝眾多,主要生產環節包含了晶體成長、硅片成型、外延生長等工藝。晶體成長主要指電子級高純度多晶硅通過單晶生長工藝拉制成單晶硅棒。硅片成型主要指將單晶硅棒通過滾圓、切割、清洗、研磨、拋光、再清洗去除雜質等工藝,加工成為半導體硅拋光片。外延生長主要指通過化學氣相沉積的方式在半導體硅拋光片上生長一層或多層摻雜類型、電阻率、厚度和晶格結構都符合特定器件要求的新硅單晶層,形成半導體硅外延片。

圖 硅片生產工藝流程

資料來源:資產信息網 千際投行 平安證券研究所

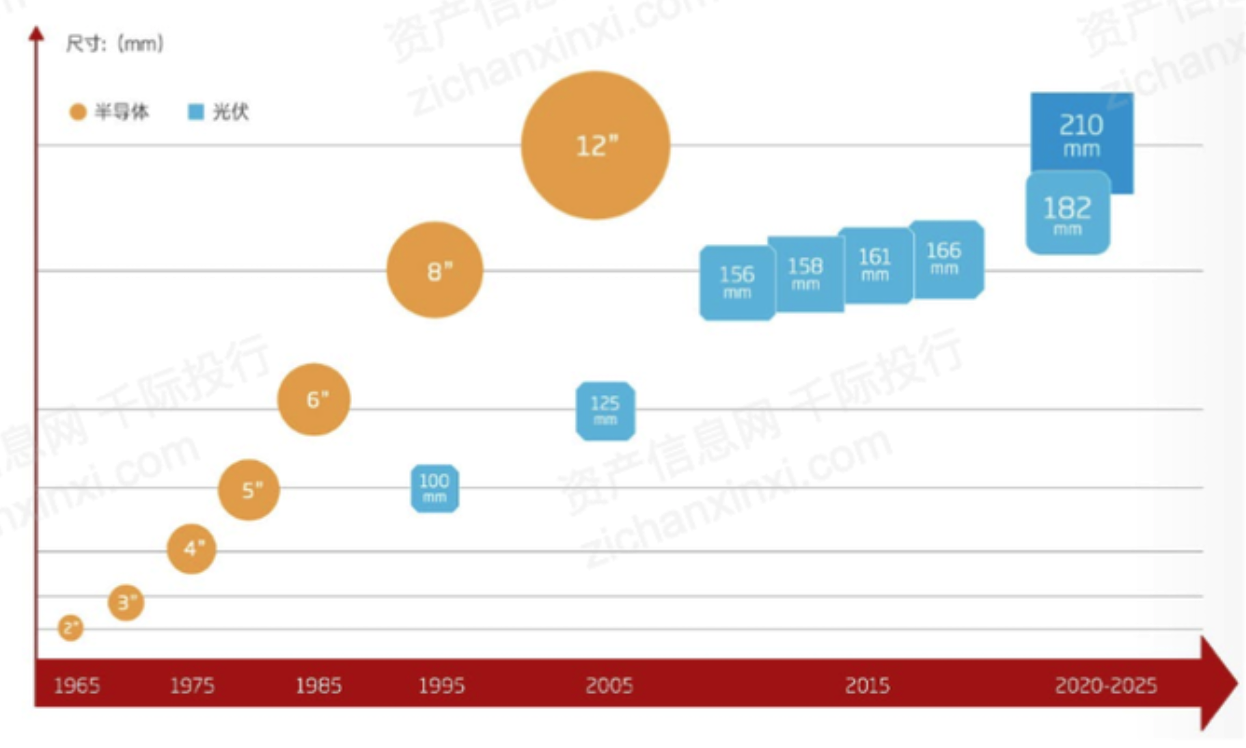

光伏行業的硅片尺寸跟隨著半導體行業晶圓尺寸發展的步伐,半導體行業晶圓尺寸不斷變大,光伏行業尺寸也相應迭代。2019年8月,TCL中環正式推出基于12英寸長晶技術的硅片產品,包含M12(210mm-f295)、M10(200mm-f281)、M9(192mm-f270)三種規格。G12產品將整個產業鏈提升到全新的平臺。

圖 半導體行業晶圓及光伏行業硅片尺寸發展歷程

資料來源:資產信息網 千際投行 浙商證券

作為行業的龍頭企業,半導體硅片行業的龍頭TCL中環、華潤微等企業擁有超千份專利。

表 半導體硅片指數成分股擁有專利數量

資料來源:資產信息網 千際投行 iFinD

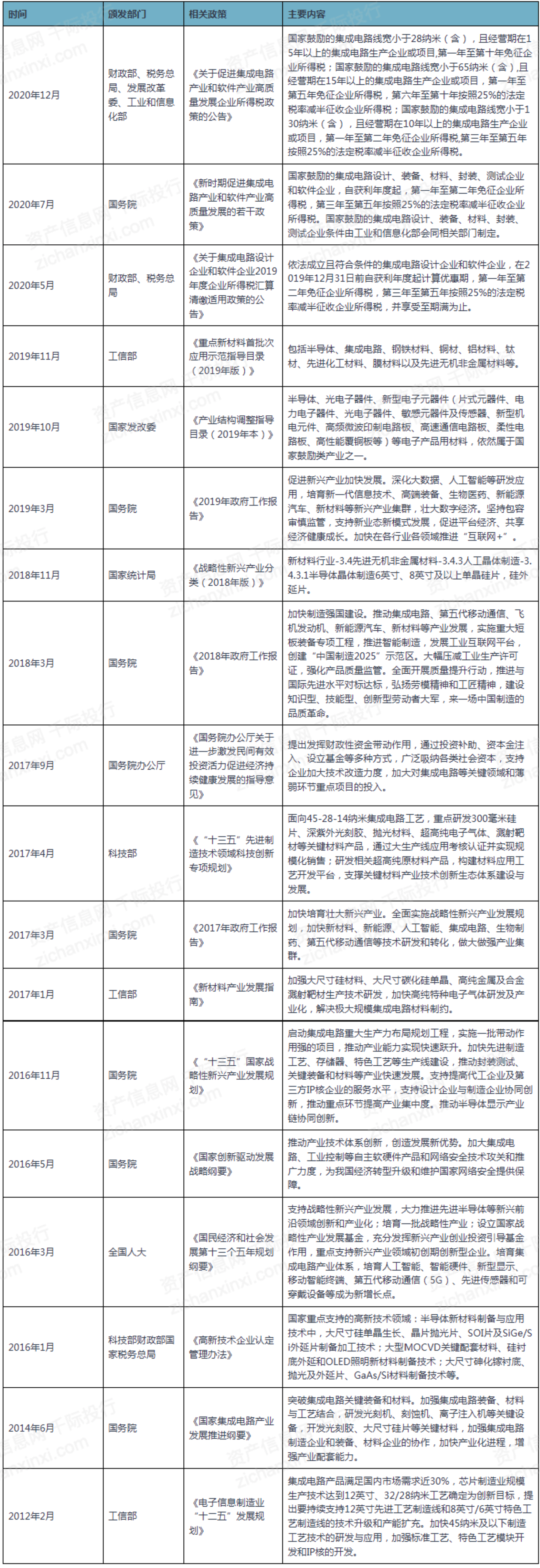

2.4 政策監管

政府政策和資金大力支持半導體硅片產業發展。

表 國家及地方的行業主要法律法規

資料來源:資產信息網 千際投行 觀研天下

中國半導體行業協會于1990年11月17日成立,是由全國半導體界從事集成電路、半導體分立器件、半導體材料和設備的生產、設計、科研、開發、經營、應用、教學的單位及其它相關的企、事業單位自愿參加的、非營利性的、行業自律的全國性社會團體。協會宗旨是按照國家的憲法、法律、法規和政策開展本行業的各項活動;為會員服務,為行業服務,為政府服務;在政府和會員單位之間發揮橋梁和紐帶作用;維護會員單位和本行業的合法權益,促進半導體行業的發展。

第三章 行業估值、定價機制和全球龍頭企業

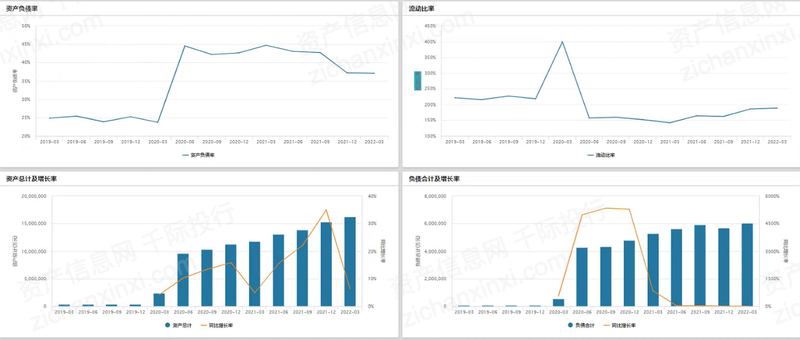

3.1 行業綜合財務分析和估值方法

圖 綜合財務分析

資料來源:資產信息網 千際投行 Wind

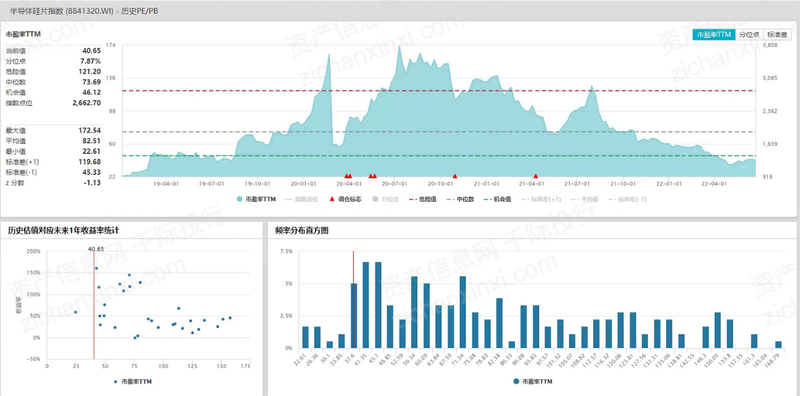

圖 行業估值及歷史比較

資料來源:資產信息網 千際投行 Wind

圖 指數PE/PB

資料來源:資產信息網 千際投行 Wind

圖 指數市場表現

資料來源:資產信息網 千際投行 Wind

半導體硅片行業估值方法可以選擇市盈率估值法、PEG估值法、市凈率估值法、市現率、P/S市銷率估值法、EV企業價值法、EV/Sales市售率估值法、RNAV重估凈資產估值法、EV/EBITDA估值法、DDM估值法、DCF現金流折現估值法、紅利折現模型、股權自由現金流折現模型、無杠桿自由現金流折現模型、凈資產價值法、經濟增加值折現模型、調整現值法、NAV凈資產價值估值法、賬面價值法、清算價值法、成本重置法、實物期權、LTV/CAC(客戶終身價值/客戶獲得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

圖 主要上市公司估值對比

資料來源:資產信息網 千際投行 Wind

圖 TCL中環主營構成

資料來源:資產信息網 千際投行 iFinD

圖 立昂微主營構成

資料來源:資產信息網 千際投行 iFinD

3.2 行業發展和驅動因子

國內半導體硅片發展,走向國際

半導體硅片行業具有技術難度高、研發周期長、資金投入大、客戶認證周期長等特點。全球半導體硅片進入壁壘高,核心技術主要被國外廠商所掌握。因此目前全球的半導體硅片市場主要由國外廠商主導,使行業呈現高度壟斷的競爭格局。目前自2020第4季度芯片出現短缺以來,各國越發重視半導體產業鏈的建設。美國、歐洲先后出臺相關法案加大對產業的投資力度,扶持本土企業。但是隨著國際局勢的不明朗和貿易摩擦的加劇,使用國產硅片代替市場空間廣闊,國內的半導體硅片企業將從眾收益。

除此之外,由于國外廠商新建產線需要一定的時間才能使公司產能增加且目前半導體硅片需求增加,國內公司不斷提升的產能將會補充國外公司缺少的產能,從而使國內半導體硅片企業走向國際,提升在國際市場中的市占率。

需求大,供給緊

需求端:隨著新能源汽車、物聯網等下游行業的景氣度提升,芯片的需求量提升。下游芯片的供應緊張向上游傳導,硅片是芯片制造不可缺少且市場份額占比最大的原材料,因此硅片的需求量持續上漲。

供應端:硅片廠商2021年滿產滿銷,產能緊張。2021年產能釋放需要一定的周期,而需求量仍然較大,因此半導體硅片的價格會有一定的上升。

驅動因素

(1)國內晶圓廠新增產能,帶動硅片需求

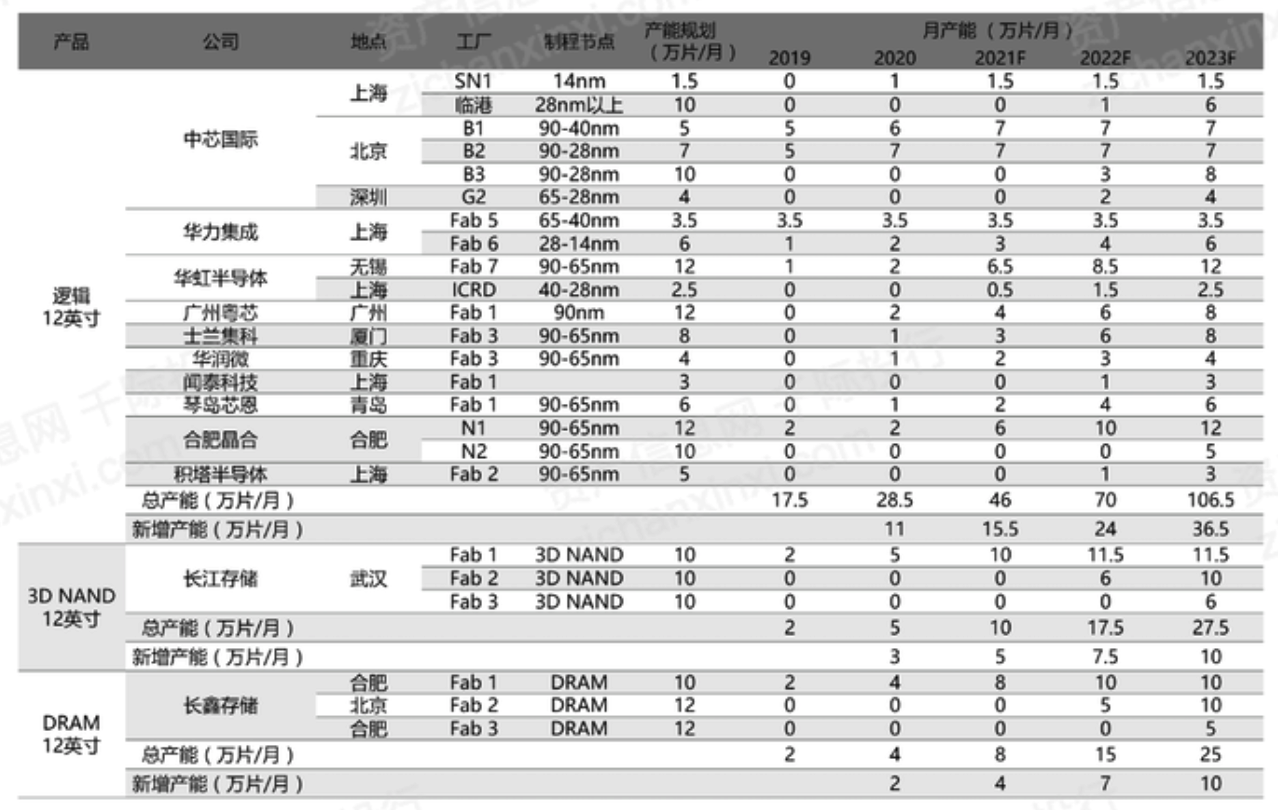

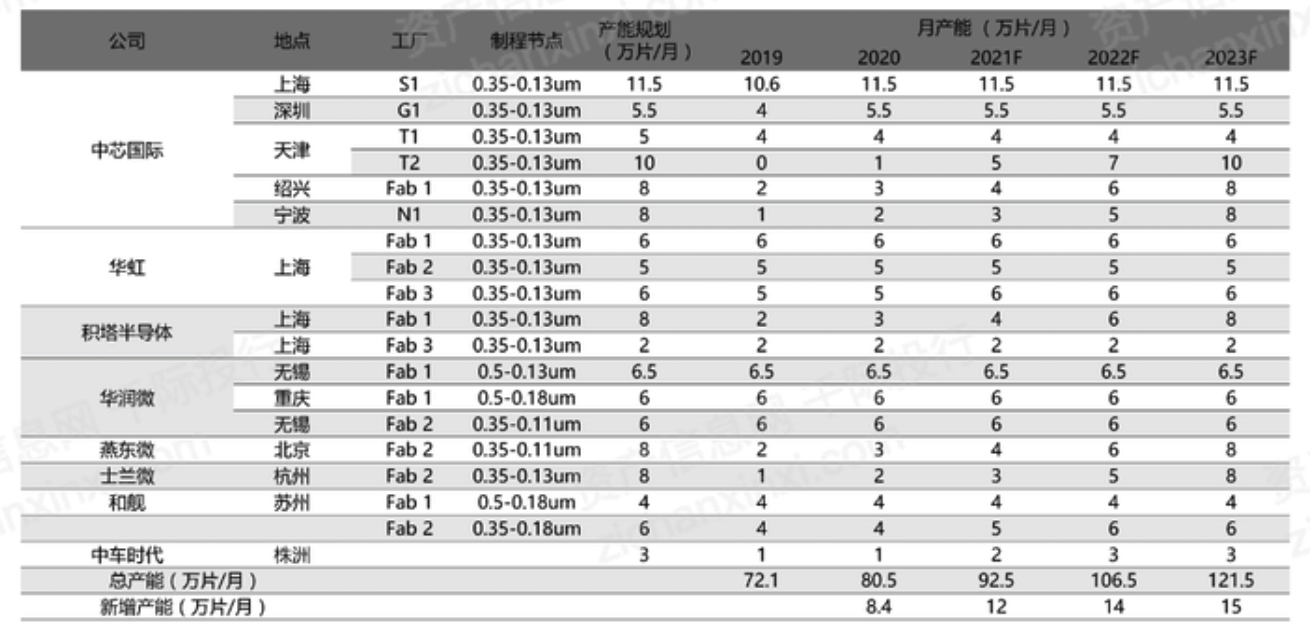

國內晶圓廠商中芯、華虹等主要晶圓代工廠及士蘭微、華潤微、聞泰、長江存儲等 IDM 廠商積極擴產,12英寸邏輯擴產主要集中于 28nm 及以上的成熟制程,預計到 2023年形成產能 106.5 萬片/月,相較 2020年產能提升 370%。3D NAND 預計從 2020年的 5萬片/月擴產到 2023年的 27.5萬片/月。DRAM 從 2020 年的 4 萬片/月擴產到 25 萬片/月。8 英寸 2023 年產能相較 2020 年產能提升 50%。

圖 國內部分12英寸晶圓廠產能擴張情況

資料來源:資產信息網 千際投行 平安證券研究所

圖 國內部分8英寸晶圓廠產能擴張情況

資料來源:資產信息網 千際投行 平安證券研究所

(2)政策助力

國家為推動半導體材料行業的發展,從減輕稅收、建立投資基金、明確產業發展路徑等多個方面推動半導體材料行業的發展。

3.3 行業風險分析和風險管理

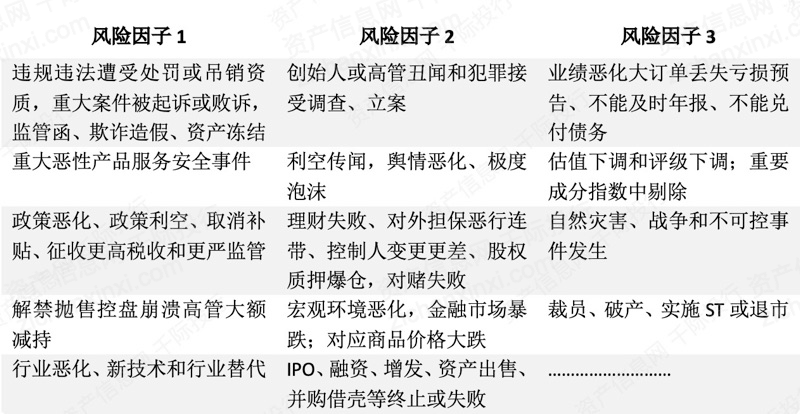

表 常見行業風險因子

資料來源:資產信息網 千際投行

(1)環保風險

環保政策和標準日益完善和嚴格,監管和執法力度不斷加大,提高對企業環境整治的要求。半導體硅片企業面臨更大環保壓力,環保投入增加使得生產成本增加。新環保相關法律實行,政府監管執法愈發嚴格,對企業環保監管力度和標準提高,社會民眾環保意識增強,半導體硅片企業面臨巨大環保壓力。國家發布超低排放標準,企業環保項目投資將增加,環保投入和運行成本將升高。

(2)原料價格波動風險

原材料價格波動,特別是上游電子級多晶硅的價格上漲、人力資源成本增加、項目建設投產導致折舊增加等因素,可能導致 產品成本進一步上升,影響公司毛利率

(3)管理風險

大部分公司處于擴張期,規模越來越大,涉及的領域也越來越多,如果公司的管理水平和員工的整體素質不能適應未來公司規模達到擴張的需要,將會削弱公司的市場競爭力。

(4)技術風險

行業技術快速更新換代,行業的需求和業務模式不斷升級。在此情況下,公司存在技術產品喪失競爭優勢的風險、現有核心技術被競爭對手模仿等風險。

(5)產品質量控制風險

隨著公司經營規模的擴大,如果公司不能持續有效地執行相關質量控制制度和措施,一旦產品出現質量問題,將影響公司在客戶中的地位和聲譽,進而對公司經營業績產生不利影響。

3.4 競爭分析

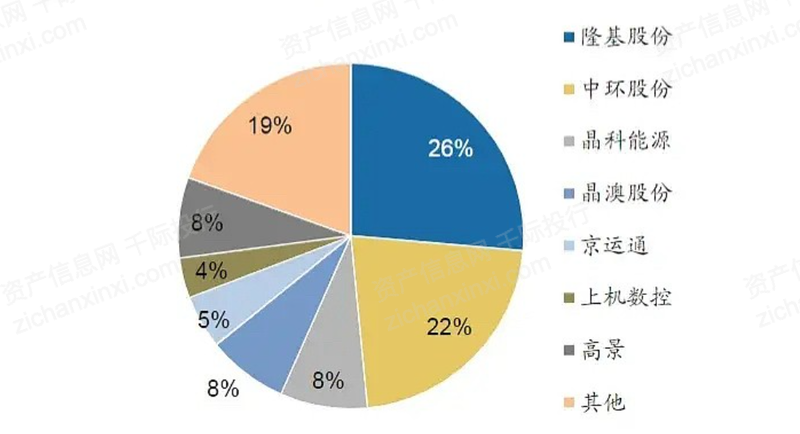

圖 2021年全球光伏硅片市場占有份額(按產能)

資料來源:資產信息網 千際投行 廣發證券

SWOT分析

優勢:行業壁壘高;國外企業產能擴張不如國內企業,國內企業的產能可以填補海外需求的空缺從而提升市場占有率,布局海外客戶;下游行業發展快導致需求量較大

劣勢:國外企業掌握核心技術,國內企業仍需不斷研究;行業集中度低

機會:下游企業發展,需求較大;國際貿易摩擦和國際局勢不穩定,促進政府加大對半導體產業鏈的布局和投資,政策利好

威脅:國外的貿易摩擦;過度競爭;政策的多變

中國半導體硅片企業與國際企業比較

相較于國外的半導體硅片企業,國內的半導體企業成立較晚。成立較早的外國企業掌握核心科技從而擁有較高的壟斷性。近20年,國外呈現市場集中度逐提升的趨勢,核心供應商從20多家縮減為至今的5家,企業主要通過兼并收購提升市場份額。對于硅片廠商而言,具備規模優勢才能降低生產成本。

除此之外,通過布局全產業鏈,兼并收購產業鏈上下游的企業,幫助企業提升產業鏈議價能力。直至2015年,我國的半導體硅片企業才開始進入發展狀態。2020年滬硅產業才以22%的市場份額排名全球第七。在技術含量和產品供應能力方面,我國企業正在與外國領先企業縮小距離。

表 我國半導體硅片廠商300mm半導體硅片布局情況

資料來源:資產信息網 千際投行 前瞻產業研究院

3.5 發展和行情復盤

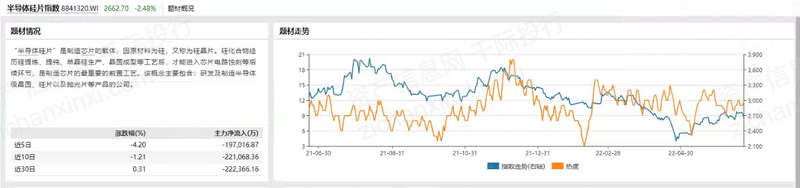

2022Q1鋼鐵板塊下跌,特鋼表現更弱

截止至2022年6月24日,半導體硅片指數下跌16.21%

圖 截止至2022年6月24日,半導體硅片指數下跌16.21%

資料來源:資產信息網 千際投行 Wind

從成分股市場表現來看,除了龍頭公司TCL中環外,其余公司均變現較差。主要原因是2022年初,汽車行業銷量太差,影響到半導體行業股票。除此之外,原材料價格一直處于高位,也是導致股價下跌的原因之一。

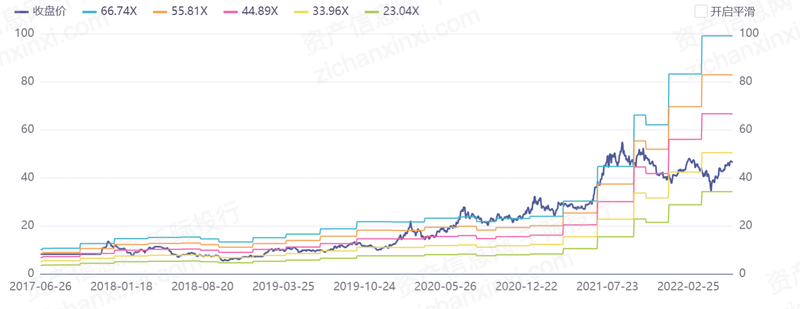

TCL中環行情復盤與財務狀況

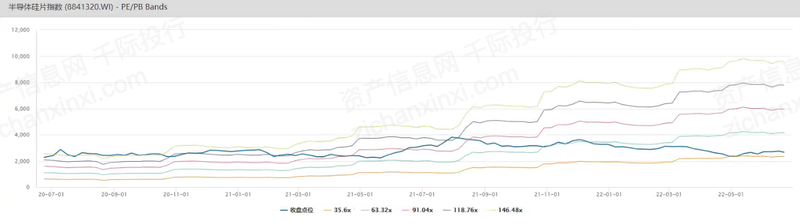

圖 PE/PB Bands

資料來源:資產信息網 千際投行 iFinD

圖 階段行情數據

資料來源:資產信息網 千際投行 iFinD

圖 大宗交易數據

資料來源:資產信息網 千際投行 iFinD

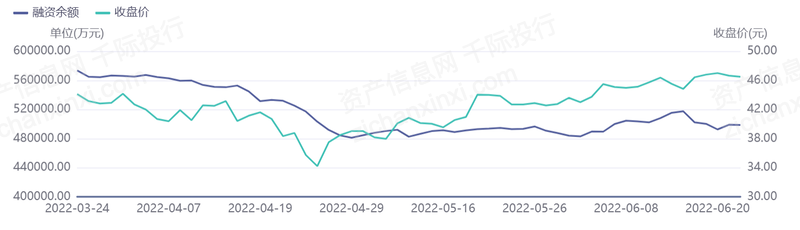

圖 融資融券數據

資料來源:資產信息網 千際投行 iFinD

3.6 行業收并購重組

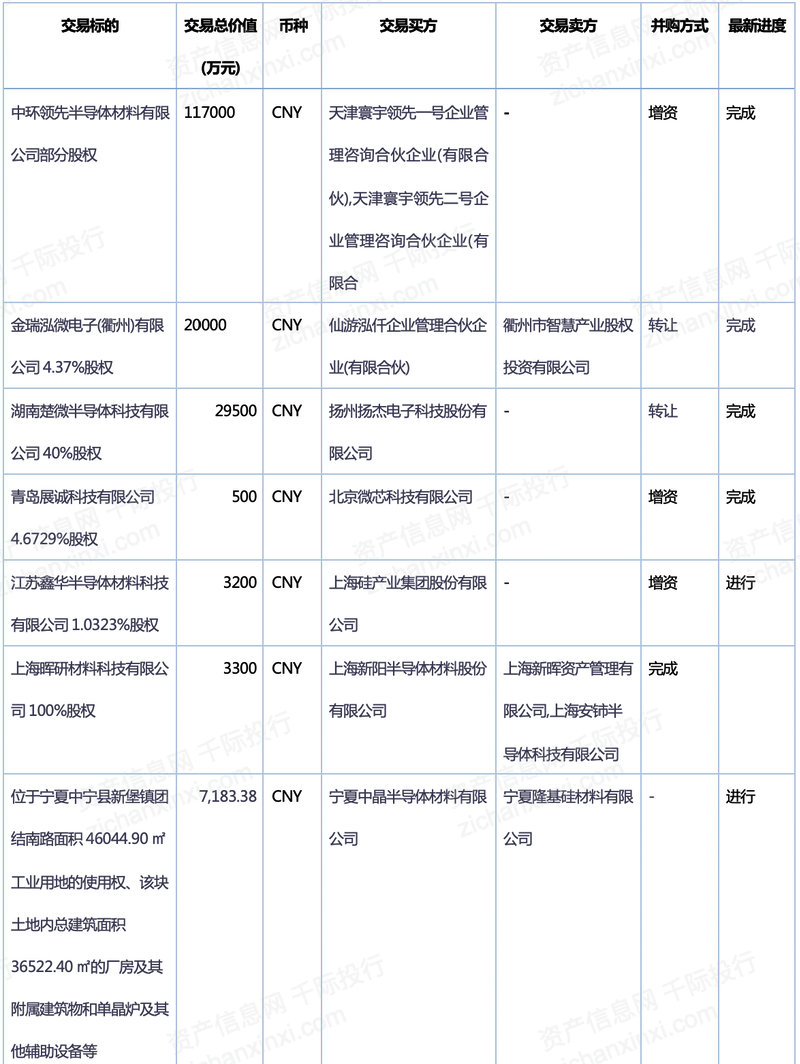

截至2022年6月24日,2022年半導體硅片收并購事件共有7件。

表 2022年半導體硅片收并購事件

資料來源:資產信息網 千際投行 iFinD

3.7 中國企業重要參與者

中國主要企業有TCL中環[002129.SZ]、立昂微[000708.SZ]、滬硅產業[688126.SH]等。

圖 A股及港股主要公司

資料來源:資產信息網 千際投行 Wind

(1)TCL中環[002129.SZ]: TCL中環新能源科技股份有限公司主營業務為半導體硅片、半導體功率和整流器件、導體光伏單晶硅片、光伏電池及組件的研發、生產和銷售。主要產品有半導體材料、半導體器件、半導體光伏材料、光伏電池及組件;高效光伏電站項目開發及運營。

(2)立昂微[000708.SZ]:杭州立昂微電子股份有限公司的主營業務是半導體硅片和半導體分立器件芯片的研發、生產和銷售,以及半導體分立器件成品的生產和銷售。公司的主要產品有6-12英寸半導體硅拋光片和硅外延片、6英寸肖特基芯片和MOSFET芯片、6英寸砷化鎵微波射頻芯片。

(3)滬硅產業[688126.SH]:上海硅產業集團股份有限公司的主營業務為從事半導體硅片及其他材料的研發,生產和銷售。公司提供的產品類型涵蓋300mm拋光片及外延片、200mm及以下拋光片、外延片及SOI硅片。產品主要應用于存儲芯片、圖像處理芯片、通用處理器芯片、功率器件、傳感器、射頻芯片、模擬芯片、分立器件等領域。

3.8 全球重要競爭者

全球非中國主要企業有SUMO[3436.T]、環球晶圓[6488.TWO]、德國世創[WAF.DF]等。

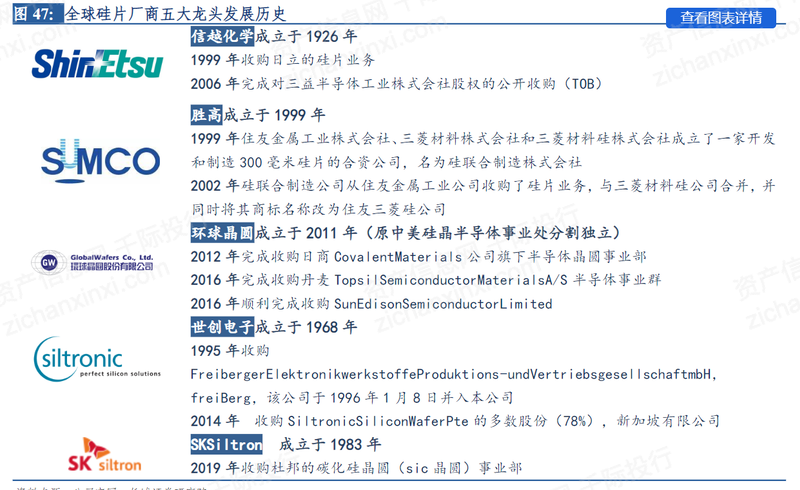

圖 全球硅片廠商五大龍頭及其發展歷史

資料來源:資產信息網 千際投行 長城證券

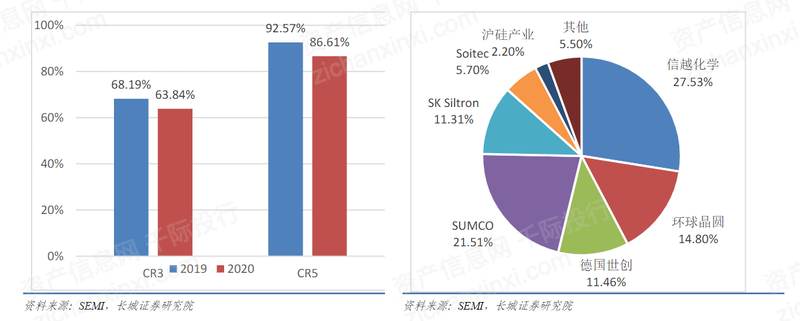

圖 半導體硅片行業市占率

資料來源:資產信息網 千際投行 長城證券

(1)SUMO[3436.T]:SUMCO是日本的高純硅制造商。公司經營一個業務部門。半導體硅晶片部門制造和銷售用于半導體的各種硅晶片,包括用于制造存儲器產品和微處理單元(MPU)的拋光晶片,外延晶片和其他半導體。

(2)環球晶圓[6488.TWO]:環球晶圓股份有限公司的前身是中美硅晶制品股份有限公司的半導體事業處,中美硅晶集團于1981年成立于新竹科學工業園區,是目前臺灣最大的3寸至12寸半導體硅晶原材料供應商,同時也提供優質的太陽能硅晶圓及晶棒。

(3) 德國世創[WAF.DF]:德國世創是全球最大的半導體行業超純硅片制造商之一,生產直徑達300mm的硅晶片。這些構成了現代微電子和納米電子學的基礎。除了各種晶片形狀外,產品組合還包括拋光、外延、退火處理,以及其他特殊產品設計。

第四章 未來展望

(1)下游需求大

隨著新能源汽車、5G手機等行業的發展,半導體硅片的需求量增加。但是國外半導體生產線擴產不足填補需求的增加,因此國內的半導體硅片企業擴展的產能可以填補國外企業的空缺,從而客戶向國外擴展。緊張的供需關系也幫助半導體企業提升半導體硅片價格,提升半導體硅片企業收益和利潤。

(2)政策支持

國內出臺多項利好半導體硅片企業發展的相關政策,大力布局半導體產業鏈,幫助促進半導體硅片企業發展。

審核編輯黃昊宇

-

半導體

+關注

關注

334文章

27390瀏覽量

219002 -

晶圓

+關注

關注

52文章

4917瀏覽量

128018 -

分立器件

+關注

關注

5文章

213瀏覽量

21243 -

蝕刻

+關注

關注

9文章

414瀏覽量

15404 -

硅片

+關注

關注

13文章

367瀏覽量

34653

發布評論請先 登錄

相關推薦

2024年半導體IPO:關鍵詞是什么?

全球汽車半導體市場將迎來快速增長

至2027年,全球汽車半導體市場將達880億美元

2024年第二季全球半導體硅片出貨面積環比增長7.1%

半導體組裝封裝設備市場遇冷

日本研究機構預測:2024年功率半導體晶圓市場規模將同比增長23.4%

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

2023年半導體行業收益超出預期,2024年預期增長24%

全球半導體,冰火兩重天

半導體硅片行業報告,國產替代進程加速

2023年11月全球半導體行業總銷售額480億美元

半導體行業產業趨勢詳細報告

工商網監

工商網監

評論