中圖半導體重啟A股上市!PPS產品全球市占率29.69%,募資10億擴產及研發第三代半導體襯底材料

中圖半導體重啟A股上市!PPS產品全球市占率29.69%,募資10億擴產及研發第三代半導體襯底材料

電子發燒友網報道(文/劉靜)近日,證監會披露了廣東中圖半導體科技股份有限公司(簡稱:中圖科技)首次公開發行股票并在科創板上市的輔導備案報告。據了解,此次為中圖科技保駕護航的是海通證券。值得注意的是,今年一月份中圖科技剛主動申請撤回科創板發行上市,如今又再闖科創板。

關于科創屬性,此前中圖科技給出的回復是,“公司掌握了行業最前沿產品的開發與量產技術,半定制化刻蝕機及相關刻蝕技術具有競爭優勢,圖形結構設計、多材料組合應用、工藝制程等相關核心技術先進”。

中圖科技成立于2013年,由海歸“富二代”陳健民創立,聚焦襯底材料賽道,目前主要產品包括2至6英寸圖形化藍寶石襯底(PSS)、圖形化復合材料襯底(MMS),廣泛應用于氮化鎵基LED芯片制造領域。中圖科技正積極布局下一代氮化鎵器件技術,進行襯底與外延一體化研發,持續拓展藍寶石襯底技術的應用領域。

根據LEDinside關于外延片需求量的數據統計,中圖科技2019年圖形化藍寶石襯底銷量約占全球需求量的26.19%,2020年預計占比進一步提高至29.69%。在圖形化藍寶石襯底細分領域,中圖科技已具備一定的領先優勢。

產品結構單一,9成營收來自圖形化藍寶石襯底

中國大陸藍寶石襯底需求量在高速增長。根據LEDinside的統計數據,2020年全球和中國大陸藍寶石襯底需求分別為4038萬片/年和3097萬片/年,在過去四年分別實現了復合增長率16.41%和30.34%,其中2017年增速最高,2018年開始增速有所放緩。

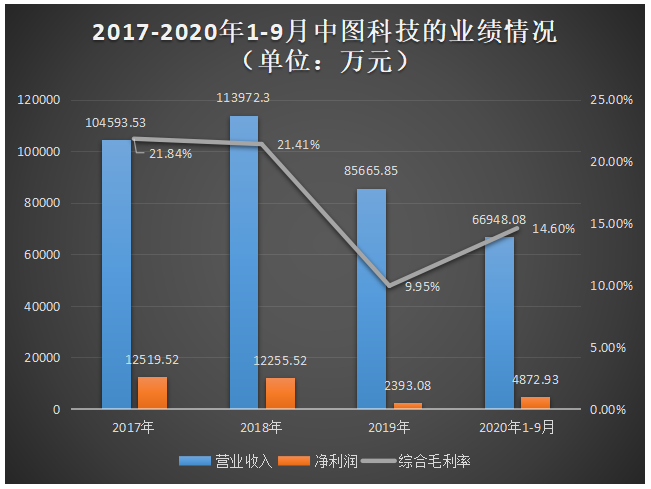

但近年中圖科技業績表現并不是太好,營收、歸母凈利規模出現不增反降的情況。2017年-2020年1-9月具體營收分別為10.46億元、11.40億元、8.57億元、6.69億元;同期歸母凈利潤為1.25億元、1.23億元、0.24億元、0.49億元。2019年中圖科技的營收和歸母凈利出現雙重下滑,分別同比下滑24.82%、80.49%。

除此之外,中圖科技的毛利率2019年也大幅下滑11.46個百分點。影響2019年營收、凈利潤、毛利率下滑的原因,中圖科技表示主要系此前產能大幅擴增,造成2019年出現產能過剩,而當時下游行業市場需求下行,造成藍寶石平片、PSS產品出現大幅降價所致。

雖然2019年中圖科技整體業績規模是大幅下降的,但是其圖形化藍寶石襯底產品市場占有率仍然保持在較高水平,僅由2018年的26.77%略微下降至26.19%,在全球市場上依舊穩坐圖形化藍寶石襯底的龍頭寶座。

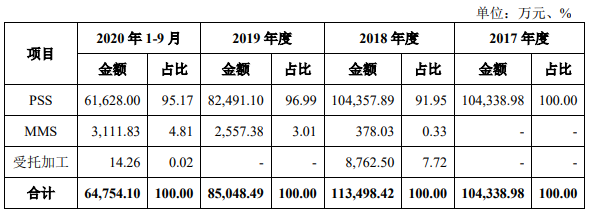

在過去幾年里,中圖科技超9成的營收均是來自2至6英寸圖形化藍寶石襯底(PSS)產品,該產品實現的銷售收入分別為10.43億元、10.44億元、8.25億元、6.16億元,2017年、2018年基本持平,2019年下滑20.9%。在銷量方面,2019年中圖科技圖形化藍寶石襯底同比增長10.01%,達953.74萬片,但PSS產品單價同比下降28.15%,達86.49元/片。

中圖科技營收高度依賴PSS產品,且存在產品單一的問題,如果PSS下游行業需求突然急劇下滑,將直接把中圖科技置于絕境,經營業績避免不了下滑。

在客戶方面,中圖科技已成為華燦光電、晶元光電、首爾偉傲世、兆馳股份、澳洋順昌、乾照光電、聚燦光電等LED芯片制造企業的主要襯底供應商。

PSS產能規模、技術實力在行業內處于領先水平

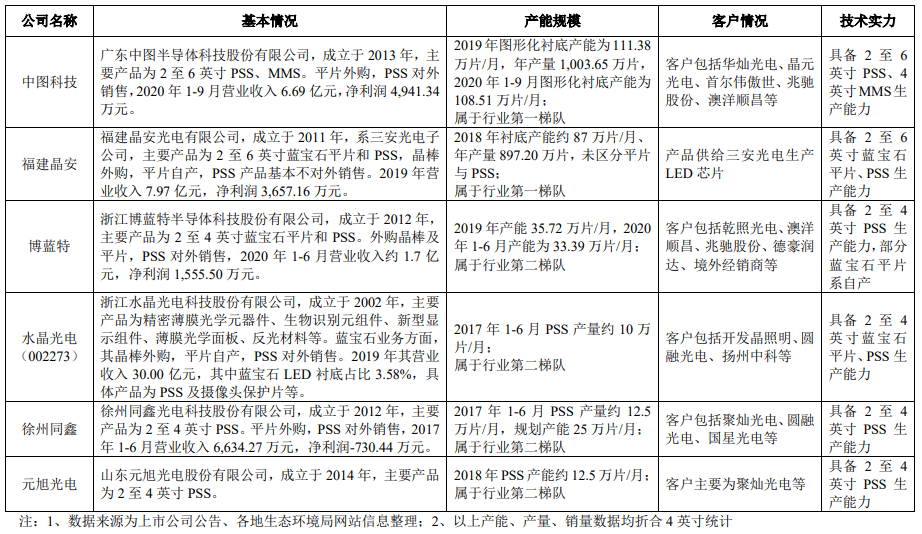

根據LEDinside披露,目前全球圖形化襯底廠商按綜合競爭力排名可分為兩個梯隊:第一梯隊包括中圖科技、福建晶安,第二梯隊包括博藍特、徐州同鑫、水晶光電、元旭光電等。其中,第一梯隊的福建晶安系三安光電的全資子公司,其圖形化襯底產品主要供三安光電內部使用。

中圖科技與同行內主要企業的對比情況如下:

在圖形化襯底行業,中圖科技的業績規模大于國內大部分的同行企業,僅略低于福建晶安。在盈利能力上,雖然2018年、2019年中圖科技的PSS毛利率連續下降,但依然高于行業平均水平,高于水晶光電。

產能規模上,中圖科技是唯一一家圖形化襯底月產能超百萬片的企業,達111.38萬片/月,超過福建晶安的87萬片/月,此外產能規模相對較小的是水晶光電、徐州同鑫、元旭光電。在技術實力上,中圖科技和福建晶安均具備2至6英寸PSS生產能力,比博藍特、水晶光電、徐州同鑫、元旭光電PSS技術實力更強一些。

經過多年的技術研發積累和生產實踐,中圖科技掌握了襯底材料設計與開發技術、掩膜體材料控制及二次掩膜刻蝕技術、刻蝕載盤電場與熱場分布調控技術等多項核心技術,具備從結構設計、制程設計、制程實現到測試分析等全過程的新材料產品開發能力。截至本招股說明書簽署日,中圖科技及其控股子公司共取得專利35項,其中發明專利11項、實用新型專利23項和外觀設計專利1項。

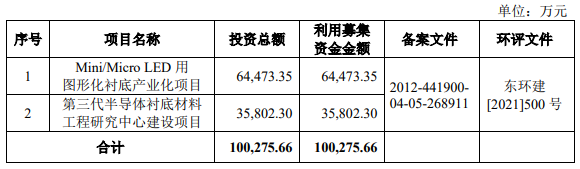

募資10.03億,擴大生產規模及研發第三代半導體襯底材料

報告期內,中圖科技的研發費用分別為3297.24萬元、4286.18萬元、3414.20萬元、2508.75萬元,分別占當期營業收入的比例為3.15%、3.76%、3.99%、3.75%。研發費用率略低于同行業平均水平,中圖科技表示主要系可比公司業務和產品較為多元化,圍繞其他業務和產品線進行的研發項目規模較大,而公司研發投入聚焦于PSS業務相關領域。

隨著LED新應用不斷發展,新世代顯示技術Mini/Micro LED用PSS襯底、深紫外LED用PSS襯底等多種類新型圖形化襯底需求持續增長,6英寸或將成為主流規格,更大尺寸襯底尚待進一步發展,細分市場發展帶來PSS圖形周期小型化需求,亞微米、納米級PSS市場逐步出現,藍寶石襯底應用將延伸至其他半導體器件。

在先前披露的招股書,中圖科技沖刺科創板上市,擬募集的是10.03億元資金。中圖科技本次募集資金投資項目開展適用于Mini/Micro LED的高端GaN LED芯片的4-6英寸圖形化襯底產業化,同時建設材料工程研究中心,進行晶體材料加工技術、GaN外延及芯片驗證、檢測等研發工作。

據了解,Mini/Micro LED用圖形化襯底產業化項目,中圖科技計劃導入國產4英寸、6英寸兼容的光刻機、全自動光學檢測設備,建成一條由全國產化設備組成的PSS生產線。

該項目一旦建設完成后,年度生產能力將達到:4英寸圖形化襯底240萬片,6英寸圖形化襯底180萬片,折合4英寸圖形化襯底年產645萬片,達中圖科技2019年年產能的64.27%。

值得注意的是,圖形化藍寶石襯底產品單價正呈持續走低的趨勢發展,在這樣的背景下,中圖科技大幅擴增圖形化襯底產能,未來可能面臨盈利能力下降的風險。而且2022年開年以來Mini LED的應用市場TV、IT等需求出現不同程度地下滑。

在研發方面,中圖科技始終堅守第三代半導體襯底材料賽道,擬投入3.58億元,開發晶體材料的研磨、拋光技術、新型復合襯底材料、免分選GaN LED外延適配襯底,研發面向Mini LED的GaN LED芯片用的4-6英寸PSS及MMS襯底材、面向Micro LED芯片用6-8英寸圖形化襯底及關鍵技術等。

-

第三代半導體

+關注

關注

3文章

157瀏覽量

7015

原文標題:中圖半導體重啟A股上市!PPS產品全球市占率29.69%,募資10億擴產及研發第三代半導體襯底材料

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第三代半導體對防震基座需求前景?

第三代半導體產業高速發展

第三代寬禁帶半導體:碳化硅和氮化鎵介紹

第三代半導體氮化鎵(GaN)基礎知識

康佳進軍第三代半導體封測

第三代半導體和半導體區別

德高化成第三代半導體GaN倒裝芯片LED封裝制造擴產項目正式開工

納微半導體發布第三代快速碳化硅MOSFETs

一、二、三代半導體的區別

工商網監

工商網監

評論