Robotaxi會成為度過自動駕駛寒冬的最優解嗎?

Robotaxi會成為度過自動駕駛寒冬的最優解嗎?

近兩年是自動駕駛行業的低谷期,也是洗牌期,但全行業對技術和產品的研發腳步并未放緩。

盡管近期行業內出現了初創公司倒閉、裁員等利空消息,但行業巨頭絲毫沒有受到資本寒冬的影響,并且加速了落地腳步。11月29日,百度在Apollo Day技術開放日上向行業宣布,將持續擴大業務規模,2023年著力打造全球最大全無人自動駕駛運營服務區。

很多朋友說,Robotaxi是推動自動駕駛行業從“春秋爭鳴”走向“戰國爭霸”的關鍵因素,今天老李和大家一起聊聊Robotaxi為何是吹盡狂沙始到金?誰是Robotaxi的領頭羊?Robotaxi面臨哪些挑戰?

吹盡狂沙始到金

資本市場有個共識,即自動駕駛的產業化之路比電動化難很多,到目前為止,自動駕駛產業依然在尋找出路,Robotaxi是那條既能兼顧市場規模又能落地的一條路,這條路是資金鋪出來的。

過去七八年來,自動駕駛的發展分為幾個階段,每個階段都有各自的特點,但總的來說,Robotaxi是經過幾個階段發展探索出來的應用場景:

第一階段是2015-2017年。那時候自動駕駛在國內是全新的概念,從行業巨頭到初創公司如雨后春筍,百家爭鳴,大家對技術路線、應用場景缺少系統的認識,處在全面探索期。

2018-2019年是行業發展遇到的第一個瓶頸期。在“粗放式”發展了三四年后,隨著資本市場遇冷,大家更加理性,行業的“熱錢”也在減少,在這個階段,大家都在“細化”落地場景,Robotaxi開始成為行業熱門。

從2020年開始,產業端和資本端都迎來了好消息。一方面Robotaxi等自動駕駛的商業化進展加快,無論是特定場景還是開放道路,都讓大家看到了落地希望;另一方面,電動化公司市值爆發,特斯拉、蔚來、小鵬等公司取得了資本市場巨大成功,不少資金在初創公司的B/C 輪融資中靈活退出使得資本市場再次進入投資熱潮,這個時期,大家發現,自動駕駛最重要的還是“落地”,落地就離不開Robotaxi。

從2021年到現在,隨著資本市場投資節奏放慢,自動駕駛行業發展腳步再次放緩。這是正常現象,任何一個行業的發展必然要面對洗牌,當前階段自動駕駛公司出現了兩極分化:實現全無人落地、穩步擴區推進規模商業化演進的實力玩家將迎來發展新機遇;反之,潮水退去,技術積累不足無法跨越無人化落地的公司或將面臨掉隊局面。

自動駕駛落地的場景很多,主要分為封閉場景和開放場景。很多公司聚焦封閉道路場景,率先實現自動駕駛,但問題是,國內的封閉自動駕駛市場體量不大,無論是礦山、酒店還是港口、配送,每個場景中都有不少初創公司和產品在競爭,大家在這個場景中賺不了錢。

資本和產業最為關注的還是開放道路,原因有幾個:一是場景的市場天花板高,Robotaxi有萬億的市場空間,范圍切換到整個乘用車自動駕駛,則是幾十萬億;二是行業壁壘高,包括技術壁壘、資金壁壘和生態壁壘,頭部企業在這個方向上最有機會跑出來。

從中長期來看,開放場景才是發展趨勢,而Robotaxi是為數不多能兼顧市場前景和落地應用的場景。

Robotaxi的領頭羊是誰?

從商業模式和技術發展的視角看,自動駕駛和出租網約車確實是一對“好CP”,二者的完美融合將推動出行時代的發展。

出行企業有兩種方法提高盈利能力,要么提高技術釋放生產力,要么尋找和開辟新的市場。目前無論是一二線城市還是三四線城市,市場份額已經趨于穩定,所以大家只能從提高生產力角度切入,自動駕駛是一個不錯的手段。

對自動駕駛公司來說,技術的發展必須依托于數據。在開放道路無法落地的情況下,特定區域的出租車是數據最好的源頭,同時,運營自動駕駛出租車既可以帶來示范效應,又能產生收益,商業閉環就此形成。

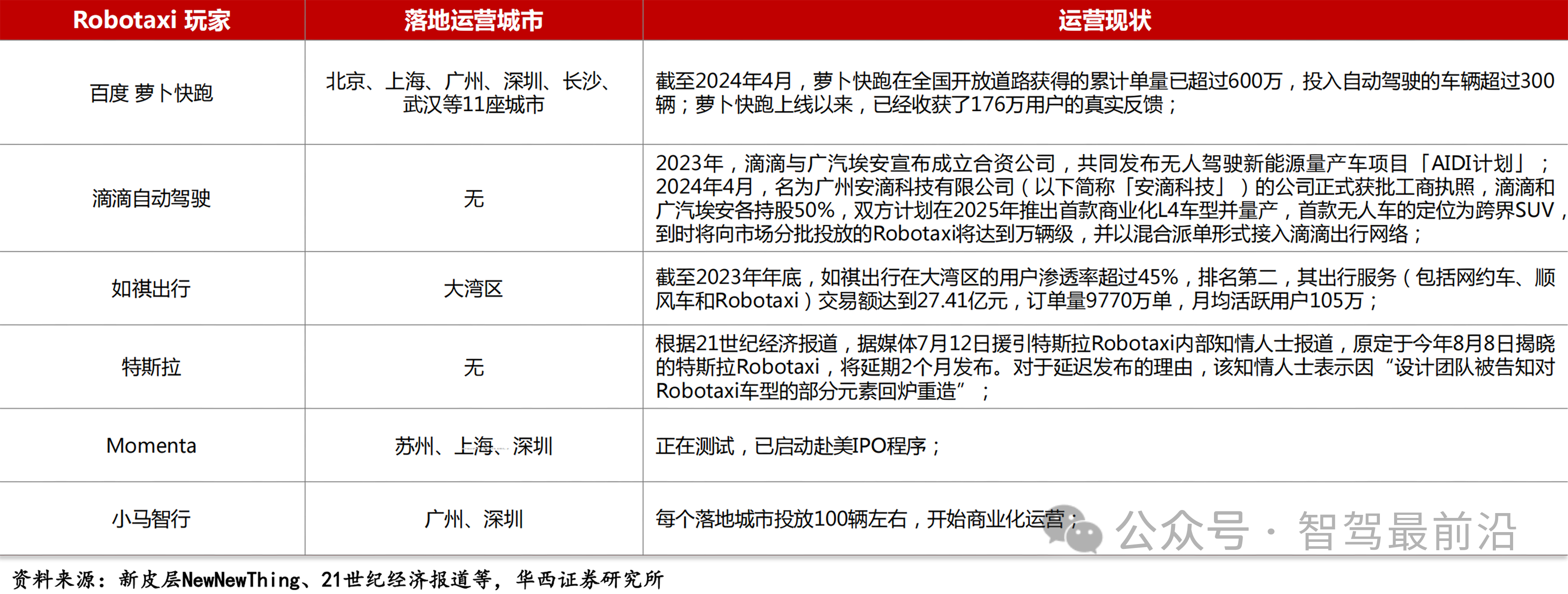

從2020年開始,百度、小馬智行、文遠知行等自動駕駛公司都在布局Robotaxi,很多朋友也體驗過。但近兩年來,Robotaxi并沒有實現規模化發展,原因很簡單:一是技術不成熟,大家都以示范為主,二是規模化發展必須投入大資金,初創企業投不起,出租網約企業等合作伙伴認為有風險。

在國內企業中,滴滴和百度最有希望規模化發展Robotaxi,滴滴我們不做過多評論,百度的優勢是技術實力和資本實力強,目前在重慶、武漢雙城開展全無人自動駕駛商業運營后,在北京繼續擴大無人測試。

百度Q3財報數據顯示,2022年第三季度蘿卜快跑訂單量超過47.4萬,同比增幅高達311%,環比增幅高達65%,其中,武漢重慶兩地的全無人自動駕駛訂單量增長迅速;此外,在北上廣三個一線城市,平均單車日訂單量15次以上,逼近傳統網約車服務的日均訂單量,從覆蓋范圍、訂單量、用戶粘性等多個維度來看,蘿卜快跑均已形成“連點成線、積線成面”之勢。

在Apollo Day技術開放日活動上,百度也宣布2023年將擴大業務規模,在更多區域開展全無人自動駕駛運營,著力打造全球最大的全無人自動駕駛運營服務區。

百度還提到目前其自動駕駛技術泛化能力進步速度超預期,落地新城市技術交付時間僅需20天,這確實超出了行業預期。

老李想起來去年上海車展期間,華為和各大車企先后亮劍自動駕駛,尤其是華為,在全棧解決方案的光環下以光鮮亮麗的招數笑傲全場,2023年的百度會不會像華為一樣激起產業、資本和用戶的自動駕駛熱情,我們拭目以待。

自動駕駛發展到現在,在L4無法快速落地的情況下,大家開始探索開展L4和L2+融合共生的路線,L4的產品為L2+智駕產品提供技術遷移,促進L2+城市級智駕產品高安全、高體驗。反過頭來,L2數據反哺也將助力L4泛化能力提升,這是在技術無法一步到位的情況下,技術和商業化融合發展的必然趨勢。

老李在華為的朋友經常說,華為的自動駕駛商業模式是“借雞生蛋,下打ADAS”,老李認為百度的模式則是“聚焦Robotaxi,探索推進量產應用”。國外的自動駕駛巨頭企業也在走這個路線,Waymo近日獲得加州CPUC批準在舊金山、灣區部分城市等區域向公眾提供無人駕駛網約車服務。

挑戰和價值同在

Robotaxi的發展路徑看起來很美好,實際面臨諸多問題,很多時候,一個產業的進步不是先解決問題再發展,而是在發展中解決問題。老李前些年做產業投資,也一直在研究Robotaxi,坦率地講,目前Robotaxi行業的發展依然面臨諸多的挑戰。

到目前為止,技術問題是Robotaxi以及整個自動駕駛行業遇到的最大問題,相比電動化和網聯化技術,自動駕駛技術需要融合的領域更多,軟硬件的融合、場景的融合乃至生態的融合都是擺在自動駕駛行業面前的大問題,只不過Robotaxi給這些融合設定了邊界。

在封閉的場景下,L4乃至L5有明確的量產路線圖,尤其是在礦山、港口、無人物流小車等場景,目前的技術是可以滿足需要的,但在開放場景下,我們無法保證L5在多長時間內能實現。

另外,開放道路環境十分復雜,除了行駛路線外,Robotaxi與普通乘用車的工況差異并不大,最高速度達120km/h,對應的剎車距離長,這對車的感知能力、決策能力和執行能力提出了更高要求。目前受限于感知器件和制動器件的技術,很多問題難以解決,沒人保證能確定明確的落地節點,百度的Robotaxi也因此得到了高度關注。

Robotaxi大規模落地還要考慮商業模式,看經濟模型能否跑通。Robotaxi的核心商業邏輯是自動駕駛代替人工運營,只有Robotaxi的運營成本低于人工成本后,才有機會實現批量推廣。目前Robotaxi的軟硬件成本在降低,人工成本在持續上漲,在交叉點來臨之前,Robotaxi更多還是自動駕駛企業自營,對百度來說,資金是其強大的優勢。

最后是路權問題,盡管政府對自動駕駛上路持有積極的態度,在積極推進立法程序,深圳已經推動,北京也在發牌照,但總的來說,開放道路的各項法規條例的推出還很滯后,但相比技術和商業模式,政策并不是影響行業發展的主要因素。

很多朋友問,Robotaxi存在這么多問題,那么其發展價值是什么?Robotaxi本質上對開放場景設置邊界,降低技術難度,進而實現自動駕駛。在車速方面,Robotaxi可以靈活設定最高車速,大幅度降低技術難度;在道路方面,Robotaxi可以選擇城市最容易落地的路段試點,在開放的示范區內,Robotaxi可以通過人機結合的方式,先行開展網約車的商業化運營。

現階段的Robotaxi落地不是自動駕駛產業的從0到1,而是從0到0.5,但在從0到0.5的過程中,通過技術的迭代和演進來逐漸擴大場景,可以驅動自動駕駛行業實現從0.5到1。

當前,汽車產業已經從電動化競爭轉向智能化競爭,最終會走向共享出行的服務競爭。從商業邏輯看,如果一家企業Robotaxi場景做好了,其延伸性會非常好,比如配套高階自動駕駛甚至造車,而這些百度都在布局。

自動駕駛的競爭正在從“春秋爭鳴”走向“戰國爭霸”,誰能帶領中國自動駕駛行業跑出最優解,這答案還是要等時間來解。

審核編輯 :李倩

-

自動駕駛

+關注

關注

784文章

13923瀏覽量

166835 -

Robotaxi

+關注

關注

0文章

70瀏覽量

707

原文標題:Robotaxi會成為度過自動駕駛寒冬的最優解嗎?

文章出處:【微信號:autocarweekly,微信公眾號:autocarweekly】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年自動駕駛行業熱點技術盤點

車路云協同如何讓Robotaxi加速實現

Robotaxi與城市NOA緣何成為2024智駕行業關鍵詞?

美股今年自動駕駛最大IPO誕生!

自動駕駛演變下,汽車連接器市場如何擴容?

工商網監

工商網監

評論