") 新能源線束市場(chǎng)值得跟風(fēng)?

新能源線束市場(chǎng)值得跟風(fēng)?

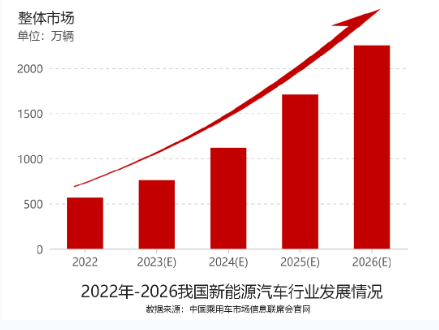

2022年前三季度業(yè)績(jī)?cè)鏊俦3窒蛏暇S持增長(zhǎng)的行業(yè)不多,汽車新能源絕對(duì)是龍頭,目前從各家上市公司發(fā)布的年報(bào)來(lái)看國(guó)內(nèi)連接器上市企業(yè)第三季度財(cái)報(bào)發(fā)布,涉足新能源汽車行業(yè)的均實(shí)現(xiàn)大幅度的增長(zhǎng),我們調(diào)研走訪發(fā)現(xiàn),眾多線纜供應(yīng)鏈都有投巨資進(jìn)行產(chǎn)業(yè)升級(jí)強(qiáng)行切入新能源供應(yīng)鏈,特別是線束工廠,為了搶到更多訂單、提升市場(chǎng)份額,國(guó)內(nèi)不少線束廠都通過(guò)殺價(jià)的方式來(lái)競(jìng)爭(zhēng),所以也導(dǎo)致行業(yè)平均毛利率水平開(kāi)始大幅下降,甚至有不少已經(jīng)是在虧錢接單。

新能源線束市場(chǎng)前景

傳統(tǒng)汽車時(shí)代,全球的汽車線束市場(chǎng)主要由日本的矢崎、住友電氣,韓國(guó)的裕羅、京信以及歐美的萊尼、安波福、科侖伯格舒伯特公司等線束龍頭廠商主導(dǎo)。前四大廠商住友電氣、矢崎、安波福、萊尼市占率達(dá)到 75%以上,而國(guó)內(nèi)本土廠商大多呈現(xiàn)規(guī)模小、專業(yè)化程度低,研發(fā)設(shè)計(jì)能力弱的特點(diǎn),而且國(guó)內(nèi)廠商切入合資車企過(guò)程漫長(zhǎng)。

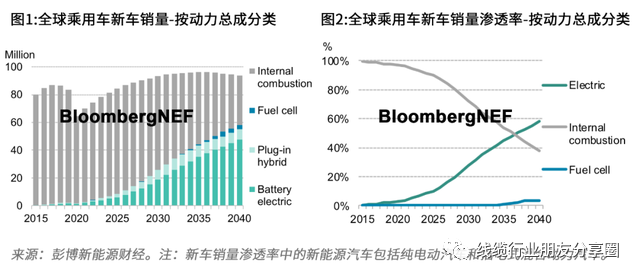

汽車線束重要的功能件,合資廠商對(duì)國(guó)產(chǎn)供應(yīng)商的導(dǎo)入非常謹(jǐn)慎。得益于由中國(guó)主導(dǎo)的汽車電動(dòng)化浪潮及電動(dòng)化賽道的領(lǐng)先布局,為我們自主車企崛起打開(kāi)機(jī)遇窗口,伴隨著電動(dòng)車行業(yè)快速發(fā)展,自主車企在國(guó)內(nèi)電動(dòng)車市占率達(dá)到 75%。自主崛起也為國(guó)產(chǎn)線束廠商打開(kāi)了發(fā)展機(jī)遇窗口,自主國(guó)產(chǎn)車企則多由本土廠商供貨,自主車企的崛起為國(guó)內(nèi)零部件廠商擴(kuò)大市場(chǎng)份額提供了重大機(jī)遇。

風(fēng)口來(lái)了,豬都能飛起來(lái),這句話是不是很熟悉,由于國(guó)內(nèi)新能源汽車市場(chǎng)規(guī)模迅速擴(kuò)張,而且現(xiàn)在國(guó)內(nèi)的新能源車企愿意給本土供應(yīng)鏈機(jī)會(huì),新進(jìn)汽車供應(yīng)鏈的線束廠也愿意讓利切入供應(yīng)鏈,所以整體訂單量增長(zhǎng)得很快,所有的線束工廠都在加快擴(kuò)產(chǎn)的動(dòng)作,紅紅火火的場(chǎng)景和如今的消費(fèi)供應(yīng)鏈為代表的市場(chǎng)形成鮮明對(duì)比。

新能源線束市場(chǎng)值得跟風(fēng)?

目前國(guó)內(nèi)汽車線束企業(yè)雖然數(shù)量較多,但大多數(shù)是屬于規(guī)模較小,研發(fā)能力較弱的中小型企業(yè),標(biāo)準(zhǔn)的缺失,核心零部件技術(shù)偏弱;核心技術(shù)和裝備等仍掌握在外資品牌手中,首先基于長(zhǎng)時(shí)間的積累,老牌線束廠在金屬材料、布線設(shè)計(jì)等環(huán)節(jié)必然有更全面的專利布局,尤其是對(duì)上游材料的管控,很可能會(huì)給國(guó)內(nèi)線束廠后續(xù)的發(fā)展形成限制。

另外,由于目前線束制造中的裝配環(huán)節(jié)還是以人工為主,國(guó)內(nèi)線束廠加速擴(kuò)產(chǎn)、尋找設(shè)計(jì)人才的同時(shí),也需要考量如何招到更多具有豐富經(jīng)驗(yàn)的裝配工人。

隨著市場(chǎng)的日益穩(wěn)定發(fā)展,使得國(guó)內(nèi)部分領(lǐng)先企業(yè)的實(shí)力將得到進(jìn)一步增強(qiáng),部分國(guó)內(nèi)企業(yè)已經(jīng)走在技術(shù)及標(biāo)準(zhǔn)的前沿,目前國(guó)內(nèi)高壓線束規(guī)模比較大的有昆山滬光,天海集團(tuán),八達(dá)光電,巴斯巴,德潤(rùn)電子,永貴電器,康尼機(jī)電,力達(dá)等,其逐漸加速及帶動(dòng)對(duì)國(guó)內(nèi)產(chǎn)業(yè)的結(jié)構(gòu)布局調(diào)整,當(dāng)然這也將導(dǎo)致市場(chǎng)上的中小型線束企業(yè)所占份額不斷減少,逐漸被市場(chǎng)所淘汰。

綜上來(lái)看,雖然市場(chǎng)提供了足夠多的機(jī)會(huì),但與國(guó)際大廠之間技術(shù)、專利、經(jīng)驗(yàn)、產(chǎn)能、人才等方面存在的差距也不可否認(rèn),因此在未來(lái),我國(guó)汽車線束市場(chǎng)將面臨著優(yōu)勝劣汰、加速實(shí)現(xiàn)資源整合的產(chǎn)業(yè)環(huán)境,;國(guó)內(nèi)線束廠商想要實(shí)現(xiàn)更大規(guī)模的替代,還有一段很長(zhǎng)的路要走。

審核編輯 :李倩

-

新能源

+關(guān)注

關(guān)注

26文章

5595瀏覽量

107809 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1683瀏覽量

38990 -

線束

+關(guān)注

關(guān)注

7文章

982瀏覽量

26062

原文標(biāo)題:國(guó)內(nèi)新能源線束廠都通過(guò)殺價(jià)的方式來(lái)競(jìng)爭(zhēng)擠進(jìn)汽車供應(yīng)鏈

文章出處:【微信號(hào):線纜行業(yè)朋友分享圈,微信公眾號(hào):線纜行業(yè)朋友分享圈】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

派歌銳新能源重汽線束:高效可靠的電氣系統(tǒng)解決方案

引領(lǐng)新能源汽車高壓線束新紀(jì)元 —— 派歌銳汽車高壓線束

推動(dòng)新能源汽車線束輕量化與高效化發(fā)展

新能源汽車使用鋁芯高壓線束的應(yīng)用分析

儲(chǔ)能系統(tǒng)與儲(chǔ)能動(dòng)力線束:基礎(chǔ)知識(shí)概覽

派歌銳:新能源汽車高壓線束的顏色表示

新能源電動(dòng)汽車高壓線束為什么要進(jìn)行絕緣檢測(cè)?

新能源儲(chǔ)能動(dòng)力線束如何解決高溫發(fā)熱問(wèn)題?

新能源汽車快充線束具備哪些功能?

新能源汽車高壓線束設(shè)計(jì)方案分享

【換道賽車:新能源汽車的中國(guó)道路 | 閱讀體驗(yàn)】 新能源到底新在何處?新能源在國(guó)內(nèi)如何發(fā)展?

【換道賽車:新能源汽車的中國(guó)道路 | 閱讀體驗(yàn)】新能源汽車值得買嗎?未來(lái)又會(huì)如何發(fā)展

你計(jì)算過(guò)車輛線束的最大繞線長(zhǎng)度嗎?

高速電流沖擊試驗(yàn)系統(tǒng)助力新能源汽車線束高效測(cè)試

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論