無限機遇,無窮挑戰 英諾森順勢而為,迎難而上

無限機遇,無窮挑戰 英諾森順勢而為,迎難而上

眼下是一個“百年未有之大變局”的時刻,從宏觀上來看全球大部分國家都在走下坡路,從微觀上看中國的情況也不容樂觀。從中國Q3的GDP來看,能用宏觀政策調節的工具基本都用上去了,投資占GDP的比重已經超過48%。翻看歷史數據,改革開放推行市場經濟以來,投資占GDP比重最高是在2008年4萬億大放水之后,一度超過了46%。人民幣已經貶值到相當程度,但出口未見有大規模的增長,從某種程度來說,可能是全球的需求都在收縮,當然也有中國產業轉移到其他國家的因素。所以,從全球來看,很有可能就此進入一個存量競爭的時代,而不是過去幾十年那種絕大部分的經濟體都在增長的百花齊放的狀態;各國的政治因素也極可能導致經濟發展上趨于保守和封閉。

我們把《十四五規劃與2035年遠景目標》和《黨的二十大報告》結合起來看,可以發現這么幾個關鍵詞:

社會主義市場經濟和中國式現代化、實體經濟與產業數字化、鄉村振興區域協調和共同富裕、高水平對外開放,同時也能清晰地看到黨和政府對經濟體系和發展目標的規劃越來越細致。

如果將十五規劃到十四五規劃放在一起做個比較,就會發現隨著政府管制能力的增強,政府對經濟的干預水平越來愈高,一方面體現了法規法制的建立健全,另一方面也能看到宏觀和微觀調節能力的增加。

把政府的高階規劃與黨的報告放在同當前和未來一段全球宏觀形勢下來分析,我們認為,無論怎么變化,在今后相當長的一段時間內,有幾個趨勢是肯定的:

01.中國仍然會保持世界工廠的地位,歐美繼續是超級的消費市場,中國跟歐美的經濟不可能脫鉤。

出口在中國的GDP里占據相當大的比重,投資基本拉滿,消費在短期內不會飛速增長,所以GDP要維持在一定增速,出口必須要增長。GDP不增長的話,失業率就是上升,隨之而來的是大量經濟和社會的問題。

生產制造目前是中國在全球范圍內最具有優勢的產業,無論效率還是成本,在全球范圍內都無可匹敵。在相當長時間內,放眼全球并沒有哪個國家或者地區能夠建立像中國這樣有效率和成本優勢并且門類齊全的制造業體系。

歐美發達國家的成本結構使得本國發展大規模的制造業并不經濟也不現實,除非發生大范圍的戰爭,制造業在發達國家不會迅速恢復發展,與此同時他們又是巨大的消費市場。

02.國有企業在能源與資源領域繼續做強做大,是中國實現安全發展的基本盤。

能源與資源是國家穩定的基礎。

能源與資源是任何產業鏈的基礎。

能源和資源需要巨大長期的投資和嚴格的許可與審批。

03.中國企業全球化已經成為一種必由之路。

中國龐大制造業需要巨大的市場進行消化,國內市場容量無法匹配巨大的產能。幾年前,供給側改革、去產能、去庫存等一系列的舉措都推行過,但從就業、稅收和GDP這三個硬指標上來看,國家還是需要龐大的產能。

中國的產業鏈中需要很多的基礎性資源,如:油氣、稀有金屬等;國內的礦產資源遠遠不能滿足生產和消費的需求。

同行業的民營企業和國有企業在競爭中的地位不一定對等,使得更多的民營有意愿去大力拓展海外業務。

科技行業跟制造業差不多也是走過了一條引進吸收消化的路徑,對外輸出是必然的趨勢。

因此,從國內經濟和產業發展趨勢來看,英諾森的市場定位是走對了。我們為中國的能源、資源以及制造等資產密集型企業提供數字化綜合解決方案以及智慧供應鏈的解決方案;我們為中國企業的全球化發展提供數字化綜合解決方案。

但這并不意味著我們未來之路就是一馬平川,恰恰相反,這將會極其崎嶇與艱難的。我們能看到的趨勢,別人一定也能看到。

針對中國能源與資源行業,首當其沖的是,這些巨無霸各自紛紛成立“數字科技”公司,最近的標志性事件是中國建筑注資150億組建了中建數科公司。雖然這150億的注冊資本里面包含相當一部分土地房屋設備等固定資產,但這個金額反映出了這些身為行業巨頭的國央企對數字化領域前所未有的重視。

這種重視既帶我們機會,同時也帶來很多的競爭以及競爭以外的問題,需要我們做更多且更細致的工作,以及在產品與業務能力上花更多功夫才能贏得的更多機會。

與此同時,隨著市場總體的收縮或者增速放緩,原來不在這個行業里面的競爭對手也紛紛殺入到這個具有龐大存量市場的行業中來,這就在無形和有形中加重了我們在國內市場的競爭壓力。

還有另外一個趨勢,就是國產替代。這個對我們而言,是一個歷史性的的機遇。我們基于北京燃氣研發的智能營銷系統(CIS)就是一個非常典型的國產替代的成功案例,替代的對象是全球排名第一的Oracle Siebel和CCB(Customer Care & Billing)。我們的Supply Chain ONE也相繼完成了對主流國產基礎平臺的適配。這意味著我們已經為國產替代(也稱之為“信創產業”)的大規模鋪開積累了相當多的經驗以及比較充分的準備工作。借著信創這股東風,我們應該能夠贏得更多的機會。同時,我們也要清醒認識到,在信創產業快速發展期間,基礎平臺(包括操作系統、數據庫等)一定會呈現百花齊放的狀態,這將在某種程度加重我們適配這些基礎平臺的難度和工作量。最近傳得沸沸揚揚的國資委79號文給中央企業的信創任務定了一個比較明確的目標,應該是在未來5年或者略長的時間內,要以“必須更換”、“能換就換”和“應換就換”的做法對不同類型的系統完成信創的替代,由此可見中央企業和大型國有企業一定會在短期在這方面會有大量的投入。

換個角度看,信創中很多的基礎平臺以及應用軟件都是基于政策應運而生,并不是在激烈的市場競爭中脫穎而出,因此,他們中很多產品并不具有市場化競爭力,尤其是國際化的競爭力。

79號文也重點說明了替代的范圍是境內業務,而沒有強制要求這些企業替代全部業務。我相信決策者對此也有清醒的認識。因此,這就帶給我們更大機會,這些國企在海外的業務必須遵循當地的規范,符合國際通行做法,因此,海外業務基本上只能使用全球主流的平臺以及應用系統。所以,我們在北美研發ProcessGo Plus系列產品,完全符合國際主流,在此基礎上整合SAP 、Salesforce、Shopify等主流廠商的產品,將有機會大放異彩。

正如Michael在蒙特利爾給我灌輸的理念,中國企業到北美,絕大部分都是建渠道搭供應鏈做品牌,這樣的業態放到我們的Omni-Channel(全渠道供應鏈)整體解決方案一跑,效果就完全出來了。

事實也是如此。Segway就是很好一個例子,繼美國之后,歐洲的業務也給我們,不只是ERP實施,更重要是看中了我們的ProcessGo Plus強大無比的連接能力。同樣,Essential Operation雖然起家于加拿大的Small Business,但我們為中國企業的全球化服務的初心始終未變,這是我們的理想和情懷。最近一系列的市場開發中我們逐步看到了基于Essential Operation幫助中國企業管理全球Payroll 的巨大機會。

當下,我們不只看到了機會和潛力,我們更感受到了市場上無與倫比的寒冷。寒冬來臨的時候,我們必須做好過冬的準備。我們惟有一起努力度過寒冬,才能迎來更加美好的春天。

社會主義市場經濟對不同所有制進行了精準定位,“毫不動搖鞏固和發展公有制經濟,毫不動搖鼓勵、支持、引導非公有制經濟發展”。這個表達中用了“引導”一詞,說明是非公有制經濟應該是有所為有所不為。

無論從過去、當下和未來,數字經濟或者產業數字化都是被引導之列,也就是說我們所從事這個行業這個工作,在中國是有光明的前途。從中國走向全球既是巨大機遇,也是我們必然的使命,同時今后的工作所面臨的環境、技術以及市場等方方面面的挑戰也更大了。

審核編輯 黃昊宇

-

數字經濟

+關注

關注

2文章

1060瀏覽量

18329

發布評論請先 登錄

相關推薦

英諾賽科登陸港交所,氮化鎵功率半導體領域明星企業閃耀登場

英諾賽科港股上市!盈利能力逐年上升,估值超234億元

英諾賽科港股招股,引領功率半導體行業變革

產業"內卷化"下磁性元件面臨的機遇與挑戰

英諾達受邀參加IIC Shenzhen 2024

英諾達與清華大學攜手,共促國產EDA進步

智能駕駛的挑戰與機遇

英諾達低功耗設計研討會圓滿結束

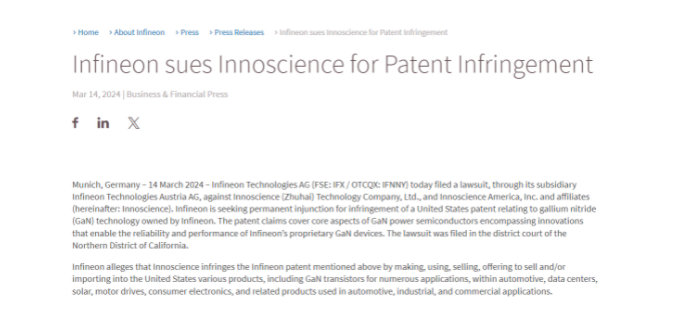

英飛凌對英諾賽科提起追加訴訟,并向美國國際貿易委員會起訴

英諾賽科營業收入實現跨越式增長,持續推動技術創新

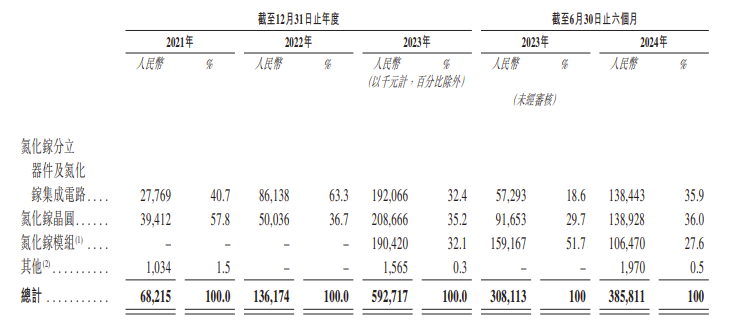

英飛凌起訴英諾賽科專利侵權

工商網監

工商網監

評論