汽車半導體短缺有所緩解 短缺問題至少會持續到2023年

汽車半導體短缺有所緩解 短缺問題至少會持續到2023年

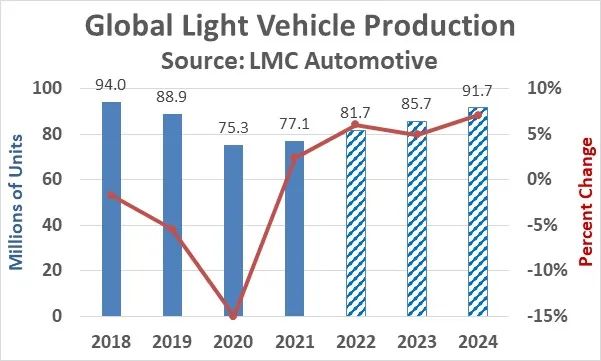

一些跡象表明,汽車半導體的短缺有所緩解。然而,至少到2023年,輕型汽車的產量可能仍低于其生產能力。LMC Automotive 7月份的輕型汽車產量預測顯示,2022年輕型汽車產量將達到8170萬輛,比2021增長2%。LMC 1月份的預測顯示,2021輕型汽車產量增長13%,比目前的預測多400多萬輛。7月份的預測要求2023年產量增長5%,2024年產量增長7%。LMC對2023年和2024年4月份的預測比7月份的預計每年高出400萬臺。2024年,9170萬臺的產量應仍低于疫情前的9400萬臺(五年前)。

汽車半導體短缺的主要原因是:

2020年初,新冠肺炎爆發之初,汽車制造商嚴重削減了半導體訂單。汽車公司擔心,如果需求因疫情而大幅下降,就會陷入汽車庫存過剩的困境。當汽車制造商試圖增加訂單時,他們已經失去了在生產線上的地位,落后于個人電腦和智能手機等其他行業。

許多汽車制造商使用即時訂購系統來避免庫存過剩。這使得他們幾乎沒有緩沖庫存。此外,汽車中使用的大多數半導體都是由提供系統(發動機控制、儀表板電子等)的公司而非汽車制造商購買的,這導致供應鏈更加復雜。

用于汽車的半導體設計周期長,必須符合資格標準。因此,汽車制造商很難在短期內更換供應商。

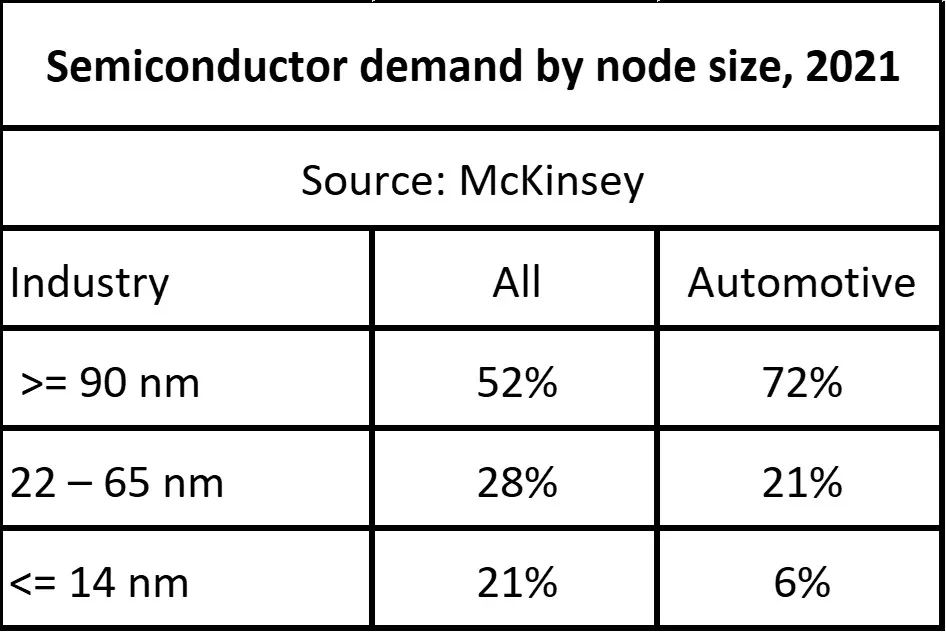

由于設計周期長和產品壽命長,汽車應用中使用的半導體比大多數其他應用使用的工藝節點要舊。如下表所示,麥肯錫估計,2021,72%的汽車用半導體晶片使用了90納米或更大的工藝節點,而在所有應用中,這一比例為52%。只有6%的汽車需求是14納米及更少的工藝節點,而所有應用的這一比例為21%。半導體制造商將其資本支出集中在更先進的工藝節點上,而在較老的節點上僅適度擴展容量。占主導地位的晶圓代工商臺積電65%的收入來自先進工藝節點,只有12%的收入來源于90納米或更大的節點。臺積電只有5%的收入來自汽車,而智能手機的收入占38%。因此,對于鑄造廠而言,汽車制造商的優先權通常較低。

鑒于上述所有因素,解決所有供應問題需要時間。主要汽車制造商最近發表的評論顯示,解決半導體短缺問題的趨勢喜憂參半。

?豐田——至少到2022年第三季度出現短缺;

?大眾——短缺緩解;

?現代——短缺緩解;

?通用汽車——2023年仍會受短缺影響;

?Stellantis–2022年下半年短缺;

?本田–由于短缺,前景不確定;

?日產——未來幾個月復蘇;

?福特—短缺仍然是一個問題;

?梅賽德斯-奔馳-無重大供應問題;

?寶馬–沒有因短缺導致的生產延遲;

?沃爾沃–恢復滿負荷供應;

?博世(零件供應商)——短缺到2023年。

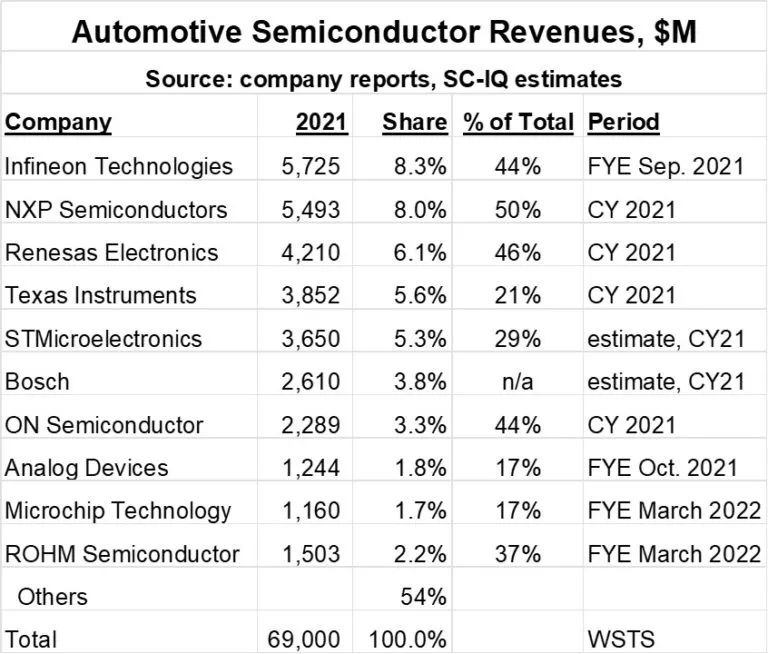

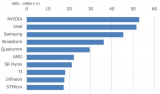

下表列出了汽車市場的主要半導體供應商。2021,前十大供應商占總汽車半導體市場的46%,總價值為690億美元(根據WSTS)。汽車行業在這些公司的半導體總收入中占據了相當大的比例,從17%到50%不等。

五大汽車半導體供應商在最近的2022年第二季度財務報告中也對短缺問題有不同的看法:

?Infineon Technologies–在2022年逐步緩解短缺;

?恩智浦半導體——2022年第三季度需求仍將超過供應;

?Renesas Electronics–2022年第二季度末庫存恢復到計劃水平;

?德州儀器——庫存仍低于預期水平;

?STMicroelectronics–2023年產能售盡。

汽車半導體的短缺可能至少會持續到2023年。盡管一些汽車制造商表示,它們已恢復全面生產,但大多數汽車制造商報告稱,汽車半導體仍將短缺。短缺將使汽車制造商無法生產足夠的汽車來滿足2022年和2023年的需求,導致大多數汽車的價格持續居高不下。

汽車制造商和半導體供應商正在努力防止未來出現這種嚴重短缺。汽車制造商正在調整他們的準時庫存模式。汽車制造商也在與半導體供應商更緊密地合作,以溝通他們的短期和長期需求。隨著電動汽車和駕駛輔助技術的發展趨勢繼續,半導體對汽車制造商將變得更加重要。

編輯:黃飛

-

汽車半導體

+關注

關注

0文章

79瀏覽量

7784

原文標題:汽車半導體短缺問題真的解決了嗎?

文章出處:【微信號:SSDFans,微信公眾號:SSDFans】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年新上市35家半導體公司!7成上科創板,市值超百億有十多家

2024年半導體IPO:關鍵詞是什么?

預計汽車半導體市場規模2029年將增至1000億美元

寬帶隙(WBG)半導體助力可持續電動汽車電源轉換,頂部冷卻(TSC)技術提升熱性能

業界預警:通用型DRAM供應或面臨短缺

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

安世半導體公布2023年財務業績

聞泰科技年報揭示:半導體業務增長放緩,產品集成業務實現盈利

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

聚洵半導體榮獲“2023年度電子元器件行業優秀國產品牌”

2月中國芯片銷售增28.8% 半導體行業持續復蘇

2023年半導體行業收益超出預期,2024年預期增長24%

2024年工業行業轉型展望

2023年的半導體并購,慘不忍睹

對2023年半導體銷量排名和市值的思考

工商網監

工商網監

評論