") 物聯(lián)網(wǎng)模組廠商東升西落,應用側(cè)需求不斷擴充

物聯(lián)網(wǎng)模組廠商東升西落,應用側(cè)需求不斷擴充

物聯(lián)網(wǎng)是對互聯(lián)網(wǎng)的延伸與擴展,包含了感知識別層,網(wǎng)絡傳輸層,平臺管理層、應用服務層四個層級結(jié)構(gòu),使得獨立尋址的普通物理對象形成互聯(lián)互通的網(wǎng)絡。

在物聯(lián)網(wǎng)產(chǎn)業(yè)鏈條中,通信模組行業(yè)位于產(chǎn)業(yè)鏈中游,是物聯(lián)網(wǎng)智能終端需求高增長下的核心受益環(huán)節(jié)。

物聯(lián)網(wǎng)連接數(shù)快速增長,帶動無線通信模組需求擴張。物聯(lián)網(wǎng)通信模組是連接感知層和網(wǎng)絡層的重要器件,為萬物互聯(lián)的基石。模組作為萬物互聯(lián)的硬件基礎受益于物聯(lián)網(wǎng)連接數(shù)的高速增長。通常而言,每增加一個物聯(lián)網(wǎng)連接數(shù),就需要 1-2個通信模塊,因此伴隨著物聯(lián)網(wǎng)應用顯著增加和連接數(shù)的快速增長,物聯(lián)網(wǎng)模組需求量顯著提升。

通信模組行業(yè)的上游主要為基帶芯片、無線射頻芯片、存儲芯片、電阻電容電感以及 PCB板等原材料生產(chǎn)行業(yè)。據(jù)華經(jīng)產(chǎn)業(yè)研究院統(tǒng)計,基帶芯片成本占比最高,為 29%;其次為射頻芯片,成本占比為 28%。

作為中游的通信模組廠商主要以移遠通信、廣和通、美格智能為主;涉及下游領(lǐng)域眾多,主要為無線支付、車載運輸、智慧能源、智慧城市、智能安防、無線網(wǎng)關(guān)、工業(yè)應用、醫(yī)療健康和農(nóng)業(yè)環(huán)境等行業(yè)。

目前物聯(lián)網(wǎng)模組行業(yè)“東升西落”在全球范圍逐步演繹,中國廠商已位居行業(yè)領(lǐng)軍位置。2015年,SIMCom、Telit、Sierra Wireless和 Gemalto四家海外廠商占據(jù)近 80%份額,中國企業(yè)僅有華為占據(jù) 3%的市場;2018年,移遠通信、日海智能等中國廠商趕超 Sierra Wireless、Telit和 Gemalto,位居領(lǐng)先地位,同時廣和通占比達 7%嶄露頭角;2022年 Q1,移遠通信持續(xù)領(lǐng)先,廣和通與日海智能緊隨其后,三大中國廠商占據(jù)全球市場近半壁江山,同時中國移動與美格智能也已具備一定規(guī)模。

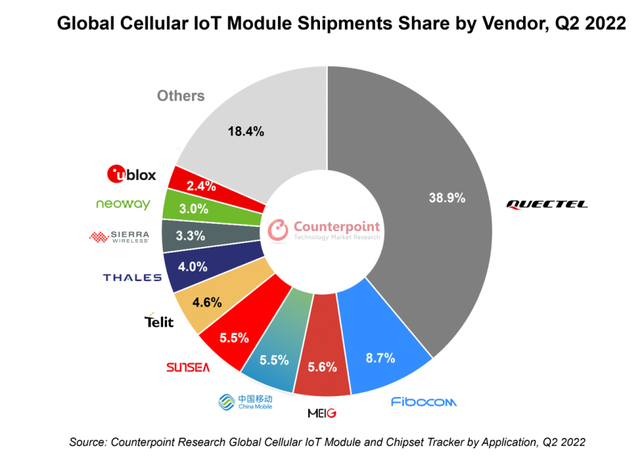

市調(diào)機構(gòu)Counterpoint Research在最新報告中指出,盡管面臨著全球宏觀經(jīng)濟衰退以及中國這個最大物聯(lián)網(wǎng)市場的封鎖等問題,2022年Q2全球蜂窩物聯(lián)網(wǎng)模組出貨量仍年增20%。

從廠商排名來看,前三名廠商占據(jù)了市場的一半以上。其中,Quectel(移遠通信)排名第一,該公司模組出貨量同比增長47%,進一步擴大了與其他廠商的差距;Fibocom(廣和通)排名第二,其模組出貨量同比增長12%,近60%的模組出貨量來自中國市場;MeiG(美格智能)排名第三,在經(jīng)歷了2022年Q1因中國封鎖而導致的緩慢增長之后,MeiG實現(xiàn)了較大增長,從而助其進入全球前三大物聯(lián)網(wǎng)模組行列。

移遠通信2022年7月13日晚公告稱,2022年上半年公司預計實現(xiàn)營業(yè)收入約66.89億元,同比增長約55.00%;歸母凈利潤約為2.74億元,同比增長約105.14%。相較去年同期,公司5G模組、車規(guī)級模組、智能模組、LTE模組、天線、ODM業(yè)務均實現(xiàn)了較好的增長。

審核編輯 黃昊宇

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2912文章

44915瀏覽量

376056 -

無線通信模組

+關(guān)注

關(guān)注

0文章

127瀏覽量

3617

發(fā)布評論請先 登錄

相關(guān)推薦

物聯(lián)網(wǎng)就業(yè)有哪些高薪崗位?

國產(chǎn)固態(tài)繼電器如何滿足物聯(lián)網(wǎng)應用的需求

中信建投建議關(guān)注端側(cè)AI模組機會

物聯(lián)網(wǎng)學習路線來啦!

淺談泛在電力物聯(lián)網(wǎng)環(huán)境下的售電側(cè)電力市場商業(yè)模式研究

物聯(lián)網(wǎng)系統(tǒng)中的視頻監(jiān)控解決方案_攝像頭模組分析

6家物聯(lián)網(wǎng)模組公司半年業(yè)績大比拼!移遠通信凈利潤增2倍,有方科技營收飆漲3倍

樂鑫ESP32系列通信模組,啟明云端樂鑫代理商,一站式物聯(lián)網(wǎng)解決方案

什么是物聯(lián)網(wǎng)技術(shù)?

一季度物聯(lián)網(wǎng)模組出貨量止跌回升,中國市場需求回暖貢獻明顯

廣和通發(fā)布高性能端側(cè)AI解決方案,賦能物聯(lián)網(wǎng)生態(tài)系統(tǒng)

IPv6技術(shù)在物聯(lián)網(wǎng)中的應用及優(yōu)勢

移遠通信推出四款新型Wi-Fi和藍牙模組,助力物聯(lián)網(wǎng)行業(yè)應用升級

淺談基于無線物聯(lián)網(wǎng)的建筑能耗監(jiān)測系統(tǒng)探討

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論