") AITO問界交付破萬!造車新勢力8月銷量公布,“蔚小理”舒適圈被打破

AITO問界交付破萬!造車新勢力8月銷量公布,“蔚小理”舒適圈被打破

電子發(fā)燒友網(wǎng)報道(文/吳子鵬)一轉(zhuǎn)眼,2022年8月已經(jīng)過去,Q3進入了尾聲。然而,9月伊始,國內(nèi)的造車新勢力就迫不及待要公布自己的成績了,比合資車廠和傳統(tǒng)品牌積極很多。

從數(shù)據(jù)來看,國內(nèi)的造車新勢力再也不是一個“蔚小理”就能夠代表的了,如果不算廣汽埃安,除了蔚來汽車還勉強排在“探花”的位置,狀元和榜眼位置全都換了新面孔,并且AITO問界也在快速崛起,已經(jīng)超越了小鵬。

AITO問界銷量破萬

8月24日,AITO品牌正式開啟了問界M7的交付工作,因此8月份問界的銷量引發(fā)了廣泛的關(guān)注。好在AITO也沒有讓大家久等,就在9月1日,AITO公布了8月交付數(shù)據(jù),問界M5和問界M7共完成交付10045輛,首次實現(xiàn)單月交付量破萬。

AITO在官方微信推文中指出,問界系列創(chuàng)造了國內(nèi)新能源汽車品牌單月交付破萬最快的紀錄。問界M7發(fā)布以后,僅用51天就啟動了面向消費者的正式交付,刷新了問界M5“上市72天啟動交付”紀錄,實現(xiàn)交付再提速。

圖源:AITO汽車

從當前的產(chǎn)品布局和市場反饋來看,問界后續(xù)的增長動力非常強勁。在產(chǎn)品層面,問界M5和問界M7通過增程的方式入局,打破了理想ONE單一爆款的模式,細分市場的競爭激烈程度相較于純電動汽車也更低,對新品牌更友好,而在取得市場初步信任的情況下,問界M5的電動版本車型也將發(fā)布,進入新能源汽車的核心戰(zhàn)場,從產(chǎn)品策略上來看,問界系列的戰(zhàn)略明確且成功;在市場層面,問界系列車型的發(fā)布,隨著華為一次次主導發(fā)布會,已經(jīng)火出圈,只要產(chǎn)品不出現(xiàn)明顯的質(zhì)量缺陷問題,將會持續(xù)產(chǎn)生良性的客戶群積累。因此,在造車新勢力中,AITO汽車是不容忽視的一股力量。

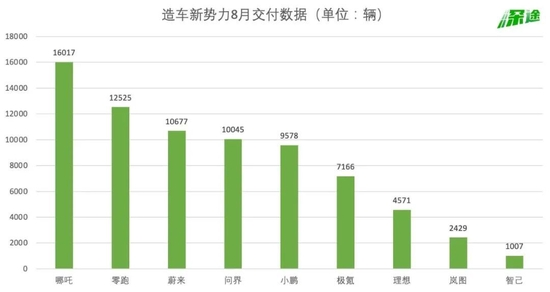

從已經(jīng)發(fā)布數(shù)據(jù)的造車新勢力(未統(tǒng)計廣汽埃安)來看,目前AITO汽車處在第四的位置,已經(jīng)超越了小鵬汽車,并且和第三名的蔚來汽車僅有數(shù)百輛的差距了,以問界品牌的銷量爬升速度來看,9月份蔚來的位置大概率將不保。

圖源:深途

和上個月一樣,哪吒汽車已經(jīng)連續(xù)兩個月登頂造車新勢力單月的交付量榜首。8月份,哪吒汽車保持了之前的增長勢頭,交付16017臺,創(chuàng)造出品牌交付的歷史新高,同比增長142%。

從產(chǎn)品定位來看,哪吒汽車主打電動汽車的性價比,產(chǎn)品售價非常親民。目前,哪吒汽車的主要銷量來自哪吒U與哪吒V兩款車型,售價分別為12.38萬元起和7.99萬元。當然,該公司也在持續(xù)進行產(chǎn)品升級,從入門級市場逐漸走向中高端。

目前,哪吒S汽車已經(jīng)正式上市,新車共推出增程式、純電動后驅(qū)與純電動四驅(qū)3款動力規(guī)格共8款車型,售價區(qū)間為19.98萬元-33.88萬元,將于2022年第四季度啟動交付。從車型設(shè)計來看,哪吒S更加貼近轎跑的理念,頂配車型提供剪刀門、綠色制動卡鉗、碳纖維尾翼等吸人眼球的設(shè)計。

和哪吒汽車一樣,零跑汽車也有低于10萬級的車型選擇——零跑T03,該車售價為7.95萬元起。當然,零跑也有零跑C11和最新發(fā)布的零跑C01,前者的售價為17.98萬元起,后者為18萬元起。

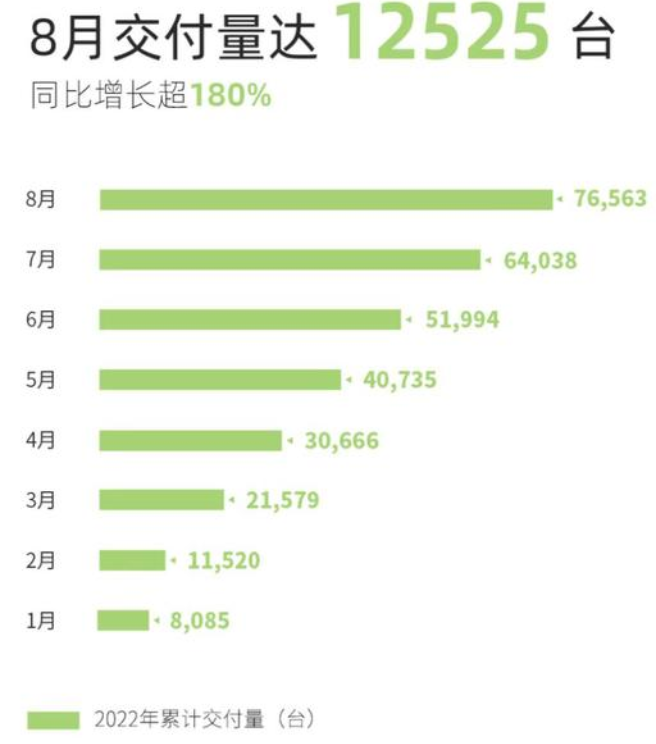

根據(jù)零跑汽車的官方數(shù)據(jù),8月零跑汽車共計交付12525臺,連續(xù)四個月創(chuàng)新高,同比增長超180%,2022年1-8月累計交付達76563臺。

圖源:零跑汽車

日前,零跑汽車已經(jīng)通過港交所上市聆訊,正處在IPO前的關(guān)鍵階段,因此有分析觀點認為,現(xiàn)階段零跑汽車在同級別車型的性價比上是比較靠前的,處于發(fā)力上量期。

不過,對于哪吒和零跑汽車而言,兩大品牌在超越“蔚小理”之后如何領(lǐng)跑是關(guān)鍵所在,增大在中高端市場的市占比是必要的一環(huán)。預測和統(tǒng)計數(shù)據(jù)顯示,15萬-30萬價位段的中高端市場將是中國新能源汽車最大的細分市場,2021年該價位段的新能源汽車占中國新能源汽車總銷量的31.5%,預計2023年的年增長率將達到43.2%。

江湖再無“蔚小理”

無論是目前的汽車銷量,還是零跑汽車的上市,在造車新勢力圈子內(nèi),“蔚小理”這個詞已經(jīng)失去了意義和價值。

曾經(jīng)很長的一段時間里,“蔚小理”就是中國新能源汽車造車新勢力的代名詞,作為最早一批吃到政策紅利、且順利存活的新勢力車企,并在此后的一段時間里霸占著造車新勢力銷量的前三甲,彼此換位但是和外人無關(guān)。

然而,隨著國家對新能源汽車的政策支持越來越明確和細化,國內(nèi)新能源汽車迎來了第二波入局大潮,誕生了更多新的品牌,也出現(xiàn)了更多傳統(tǒng)車廠轉(zhuǎn)型的子品牌或者合作品牌。造車新勢力第二梯隊的典型特征是產(chǎn)品價格分布更廣,產(chǎn)品智能化水平更高,且電動汽車的整體性能更可靠。

二梯隊新勢力的出現(xiàn)對“蔚小理”形成了圍剿之勢,一個很明顯的例子就是,理想ONE無法再以單一爆款打天下了,奶爸神車的稱號很可能被問界M7奪取,或者被自己的理想L9承襲。同時,二梯隊造車新勢力的出現(xiàn)讓“蔚小理”遇到了換代陣痛問題,目前來看理想的問題最大,官方都已經(jīng)表明,理想ONE的到店用戶有條件的在轉(zhuǎn)向理想L9,雖然這是對當前銷量不佳的一種說法,如果真的取代了,理想豈不是又陷入了單品爆款的尷尬。

再看蔚來,幾款新車型發(fā)布之后,就像石牛入海,沒有掀起什么大的水花,目前銷量就在1萬上下浮動。如果對比一下銷量差,將其當做蔚來ET7的銷量,那么8月份和7月份之間數(shù)百輛的差值實在是不好看,即便該車型僅交付了3天,但也僅僅比問界M7多4天,新產(chǎn)品吸引力高下立判。

顯然,二梯隊造車新勢力的出現(xiàn)打破了“蔚小理”的舒適圈,他們和傳統(tǒng)汽車相比宣揚的智能化,在更新的新勢力面前約等于無,而在產(chǎn)品快速迭代的情況下,對產(chǎn)品力和產(chǎn)業(yè)鏈有了更加嚴峻的考驗。

如果將廣汽埃安也歸結(jié)為新勢力的話,那么8月份的市場前三其實是沒有“蔚小理”的,廣汽埃安8月份銷量為27021臺。

消費者對此喜聞樂見

AITO汽車、哪吒汽車等二梯隊造車新勢力的快速崛起,以及“蔚小理”概念的弱化,對市場和消費者而言都是喜聞樂見的。

對于國內(nèi)新能源汽車市場而言,多品牌競爭加速了市場升級迭代的速度,加速了汽車電動化和智能化、網(wǎng)聯(lián)化相關(guān)技術(shù)的升級。乘聯(lián)會秘書長崔東樹通過個人社交媒體表示,2022年1-7月,中國新能源汽車銷量占據(jù)全球市場份額的60.6%,其中7月份國內(nèi)新能源汽車銷量占到全球銷量的68%。雖然比亞迪在其中一騎絕塵,但造車新勢力的存在不僅豐富了車型選擇,同時對比亞迪也是鞭策,一家獨大的市場,創(chuàng)新力難免會有所保留,多品牌競爭更有利我國汽車產(chǎn)業(yè)的整體升級。

從消費者層面而言,日前乘聯(lián)會表示,雖然8月初部分新能源產(chǎn)品價格再度上漲,但消費者的購買熱情未受顯著影響,新能源市場需求仍然旺盛。當然,這其中有政策的影響,但多品牌無疑能夠觸達更多的消費者,也能夠滿足更多消費者的需求。同時,二梯隊造車新勢力的崛起通過不斷推出新品,讓汽車的可見品質(zhì)和整體舒適性越來越高,便會有更多的消費者愿意為新能源汽車買單。

-

銷量

+關(guān)注

關(guān)注

0文章

31瀏覽量

4650

發(fā)布評論請先 登錄

相關(guān)推薦

造車新勢力現(xiàn)金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

2024年1月新能源汽車銷量榜單!問界躍居新勢力榜首,降價促銷、拓展海外仍是主旋律

新能源車企11月再創(chuàng)佳績 蔚來11月交付量增長近三成 小鵬汽車交付量首次突破3萬

蔚來交付量連續(xù)7個月超2萬 蔚來11月交付量增長近三成

9月新能源汽車批發(fā)銷量公布:小米SU7銷量細節(jié)首次公開

7月問界M9交付18047輛 比亞迪宋PLUS7月熱銷36947輛

賽力斯4月銷量增長302.89% 銷量達27868輛

問界品牌銷量突破10.5萬輛,問界新M7和M9共交付2.45萬輛和6243輛

小米SU7銷量破千,理想汽車超越問界

鴻蒙智行旗下AITO全系交付新車31727輛,再次蟬聯(lián)月銷量冠軍!

華為智選降價 問界M7領(lǐng)跑新勢力單車型月銷量

問界汽車3月交付31727輛,問界新M7降價2萬元

各家新能源車企相繼公布2024年2月銷售或交付數(shù)據(jù)!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論