") 光伏逆變器和儲能逆變器的發(fā)展趨勢

光伏逆變器和儲能逆變器的發(fā)展趨勢

光伏逆變器

全球光伏逆變器替換需求市場廣闊,光伏逆變器是將光伏組件發(fā)電時產(chǎn)生的直流電轉(zhuǎn)換為交流電進(jìn)而接入電網(wǎng)的電力設(shè)備,與光伏組件25-30年的使用壽命不同,光伏逆變器中的IGBT等電子元件的實際使用壽命為10-15年,因此在光伏電站運(yùn)行周期內(nèi),至少需要更換一次逆變器產(chǎn)品,替換需求跟隨光伏歷史裝機(jī)變動。預(yù)計到2025年替換需求為52GW,對應(yīng)市場規(guī)模為127億元。

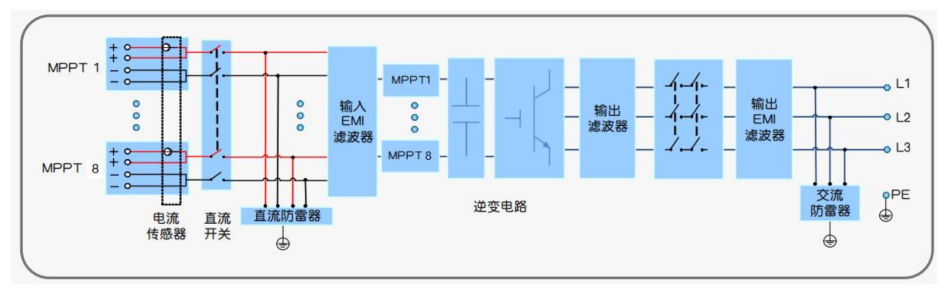

光伏逆變器一般分為集中式、組串式、微型逆變器三大類。

組串式逆變器市場滲透率將持續(xù)上升。根據(jù)CPIA的數(shù)據(jù)統(tǒng)計,2020年組串式逆變器市場占有率為66.5%,同比增長7pct,為占比最大的逆變器品種,未來隨著組串式逆變器單機(jī)功率大型化、原材料成本下降及工藝技術(shù)改良,與集中式逆變器的價差縮小,組串式逆變器市場占比將進(jìn)一步提升。

安全性要求逐步提升,微型逆變器未來有望高增。微型逆變器可接入單個/兩個/四個光伏組件,并對每個光伏組件單獨(dú)接入并進(jìn)行交直流變換,可滿足單個組件獨(dú)立控制的“組件級電力電子”的要求,相較于組串式逆變器或組串式逆變器+關(guān)斷器/優(yōu)化器模式來說,其在解決運(yùn)維觸電、火災(zāi)及施救風(fēng)險時具備顯著優(yōu)勢,且系統(tǒng)運(yùn)行和關(guān)斷時直流電壓等級均處于低壓水準(zhǔn)。由于歐美國家光伏上網(wǎng)電價更高,客戶對逆變器產(chǎn)品的價格敏感度更低,且歐美都有相關(guān)政策強(qiáng)制要求所有戶用光伏裝機(jī)需配備組件級關(guān)斷設(shè)備,因此目前北美、歐洲是微型逆變器最主要的兩大市場,2020年合計占比達(dá) 86%。未來若國內(nèi)相關(guān)部門出臺相關(guān)法律法規(guī),要求光伏系統(tǒng)需具備組件級關(guān)斷功能,下游光伏安裝成本將一定程度上漲,微型逆變器未來市場空間將大幅增長。

儲能逆變器

光伏配儲,推動儲能逆變器市場快速發(fā)展。戶用儲能系統(tǒng)將光伏組件產(chǎn)生的電能提供給家用負(fù)載,將多余電能儲賣給電網(wǎng)或存儲于電池中,在需要用電時使用儲能電池中的能量,從而起到削峰填谷的作用,減少電費(fèi)支出,降低對電網(wǎng)的依賴。儲能逆變器是組成戶用儲能系統(tǒng)的關(guān)鍵部件,相比于并網(wǎng)逆變器,除了將直流電轉(zhuǎn)換為交流電外,還具備將交流電轉(zhuǎn)換為直流電的功能。2020年全球戶用儲能逆變器市場規(guī)模預(yù)計約15.3GW,同比增長30%,2022年預(yù)計可達(dá)49.1GW,預(yù)測至2025年有227.3GW需求量。

國產(chǎn)替代進(jìn)程加快,高毛利吸引國產(chǎn)逆變器加速出海

目前國產(chǎn)逆變器出口趨勢明顯,17年到20年年復(fù)合增速35.52%,整個21年出口金額同比增長超過50%。中國廠商降本增效,通過價格策略已經(jīng)占據(jù)全球出貨量約7成的市場份額。此外,由于海外逆變器市場較為成熟,除產(chǎn)品價格外更關(guān)注產(chǎn)品本身可靠性、品牌及服務(wù),具有準(zhǔn)入門檻高、認(rèn)證審核嚴(yán)格、認(rèn)證周期長等高壁壘的特性,海外客戶更能接受產(chǎn)品價值帶來的高溢價。相較于電站市場以性價比為核心,同質(zhì)化紅海競爭,國內(nèi)外毛利率差異較大,頭部企業(yè)出海是必然趨勢。

審核編輯:湯梓紅

-

逆變器

+關(guān)注

關(guān)注

288文章

4749瀏覽量

207413 -

光伏逆變器

+關(guān)注

關(guān)注

10文章

472瀏覽量

30871 -

儲能逆變器

+關(guān)注

關(guān)注

2文章

63瀏覽量

3334

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論