國內EDA產業發展之路與現狀

國內EDA產業發展之路與現狀

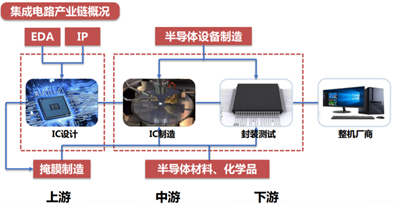

EDA軟件作為關鍵的芯片設計工具,是集成電路產業的一大基石,隨著國內芯片產業鏈的不斷深入,大眾對于上游EDA的關注度也直線上升。

EDA(Electronic Design Automation,電子設計自動化)軟件作為關鍵的芯片設計工具,是集成電路產業的一大基石,隨著國內芯片產業鏈的不斷深入,大眾對于上游EDA的關注度也直線上升。EDA 技術經過多年發展,產品功能及豐富度不斷提高,目前 EDA 工具已能對集成電路的設計、制造、封裝等環節實現全覆蓋。EDA 對現代集成電路產業意義重大,它不僅極大地降低了芯片的設計成本,使大規模的復雜電路設計成為現實,同時也推動了 IP 生態的豐富,EDA 技術與現代先進工藝的結合更是為集成電路性能提升、尺寸縮減帶來新的發展機遇。在未來,云和AI 技術將在 EDA 領域持續滲透,目前海外 EDA 巨頭已開始布局有關產品,EDA 在效率、性能上有望進一步提升。

四大發展歷程

EDA是指利用計算機輔助設計軟件完成超大規模集成電路芯片的功能設計、綜合、驗證等流程的設計方式。

隨著集成電路產業的發展,設計規模越來越大,制造工藝越來越復雜,設計師依靠手工難以完成相關工作,必須依靠EDA工具完成電路設計、版圖設計、版圖驗證、性能分析等工作,EDA產業滲透率逐漸提高。隨著超大規模集成電路的持續發展,晶體管密度快速上升,芯片設計難度持續加大,加上工藝變革的加快,電子工程師更加需要利用EDA工具來提升邏輯綜合、布局布線、仿真驗證的效率,EDA 作為集成電路上游設計的基礎工具,逐漸成為了剛需。

EDA作為芯片設計的基石,其發展大致經歷了四個階段,目前已在計算機、通信、航天航空等領域發揮著重要作用。

(1)計算機輔助設計(CAD)階段:在20世紀70年代以前,設計人員依靠手工完成電路圖的輸入、布局和布線。到了70年代中期,可編程邏輯技術出現,開發人員嘗試實現整個設計工程的自動化,而不僅僅滿足于自動完成掩膜草圖,這是EDA的雛形時期。

(2)計算機輔助工程(CAE)階段:隨著超大規模集成電路的發展,電子系統變得更為復雜,語言編程開始應用于芯片設計。在80年代出現了硬件描述語言VHDL和Verilog,為EDA的商業化奠定了基礎。

(3)電子系統設計自動化(EDA)階段:硬件語言趨于標準化以及芯片設計技術在不斷豐富,EDA設計工具快速普及和發展,這一階段也是EDA發展的黃金期。設計手段包括全定制設計、半定制設計、ASIC設計、標準單元庫、門陣列、可編程邏輯陣列等。

(4)現代EDA技術:21世紀后,EDA技術快速發展,軟件效率顯著提升,仿真驗證和設計兩層面的 EDA 軟件工具功能更加強大,更大規模的可編程邏輯器件不斷推出,系統級、行為級硬件描述語言趨于更加高效和簡單。

被美國企業牢牢掌握的EDA話語權

經過不斷的市場洗牌,EDA行業已經成為一個高度壟斷的行業,國際三巨頭企業占據絕對主導地位。

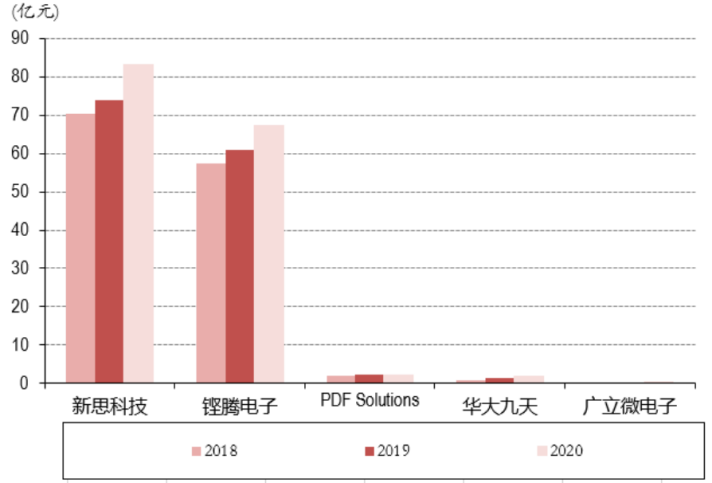

經過30余年的發展整合,全球 EDA 市場主要由新思科技(Synopsys)、鏗騰電子(Cadence)及西門子 EDA (MentorGraphics,2021年更名為Siemens EDA)壟斷,共占據了全球約78%的市場份額。三家公司均具有完整且優勢突出的全流程產品線,并且在部分領域擁有絕對優勢,如新思科技在邏輯綜合工具及時序分析工具上具有絕對優勢,西門子 EDA 在各類布線工具上優勢顯著。

在近年來全球集成電路產業基本保持穩定向好的發展態勢下,近年全球 EDA工具總銷售額保持穩定上漲,2020 年實現總銷售額 72.3 億美元,同比增長 10.7%。根據賽迪智庫統計,在 2020 年全球各地區 EDA 市場銷售額方面,北美約占 40.9%,亞太地區約占 42.1%,歐洲地區約占 17%。目前北美地區是 EDA 技術最為發達的地區,而中國大陸地區集成電路設計業的快速發展帶動了亞太地區EDA工具銷售額的增長。

國內EDA產業發展之路與現狀

國內 EDA 行業先后歷經“封鎖、集中突破、國產遇冷、再啟動、發展提速”五個階段,當前與全球領先 EDA 軟件仍存在差距。

(1)封鎖:1950~1986 年,20 世紀 70 至 80 年代,由于巴黎統籌委員會對中國實施的禁運管制,西方全面封鎖技術,國外 EDA 無法進入國內市場,在八十年代中后期,國內開始投入 EDA 領域的研發;

(2)集中突破:1986~1994 年,國家組織資源在北京成立研發中心開發 EDA 軟件,1993 年了中國歷史上第一款具有自主知識產權的 EDA 工具國產“熊貓ICCAD系統”誕生,填補了我國在這一領域的空白,打破了西方封鎖;

(3)國產EDA遇冷:1994-2008 年,由于國外解除了對我國 EDA 工具的封鎖,國內大量購入成熟 EDA 軟件,Cadence、Synopsys等EDA企業進入中國,國產 EDA 遇冷,缺少政策和市場支持的國內 EDA 工具研發和應用陷入低谷,這種情形也導致了國內集成電路產業對國外 EDA 工具的重度依賴;

(4)再啟動:2008-2018年,EDA列入國家“核高基”重大科技專項,重新獲得了鼓勵和扶持;華大九天成立,承擔EDA核高基任務;

(5)發展提速:2018年至今,國產EDA處于發展提速期,大基金領頭投資國產 EDA 龍頭企業華大九天;此外華為受到美國制裁,EDA受限,國內對其重視程度提升;“國發8號文”將設計工具作為突破重點。

歷經幾十年的發展,目前國產EDA企業代表包括華大九天、國微集團、芯華章、廣立微、概倫電子、芯和半導體等。而國內外 EDA 軟件多年累積的技術差距難以在短時間內抹平,在全流程的EDA平臺、產業鏈生態等方面,國內企業和海外廠商還有著一定的差距。

由于我國 EDA 行業發展過程曲折,當前海外 EDA 巨頭在全球范圍能仍全面領先本土 EDA 企業,差距主要體現在研發及技術、渠道及產品、生態及客戶關系這三方面。

EDA 作為高技術壁壘的行業,企業唯有投入大量的研發資源并獲取頂尖人才的貢獻才能保持競爭力。當前,中外廠商在研發投入方面差距巨大,以華大九天和新思科技為例對比,新思科技 2018-2020 年三年累計研發投入 228 億元人民幣,是華大九天近 60 倍。此外,海外三巨頭在發展過程中累計并購各類公司 200 次以上,其中 Synopsys 次數高達 80 次。正是通過不斷地兼并和收購,三家公司不斷擴張自身的業務和產品線邊界,規模快速擴大。國內EDA企業難以效仿。

海外企業經年累月的大量研發投入使得其在產品線豐富度、渠道多樣性上領先于國內 EDA 企業。目前我國 EDA 企業在局部環節具有優勢,如華大九天的模擬電路仿真、概倫電子的 SPICE 建模領域等,但在產品豐富度上仍遜色于海外巨頭。

相比于國內EDA企業,海外EDA巨頭擁有完整的EDA產品線、工具鏈以及豐富的IP庫,通過為客戶提供豐富多樣、具有自主知識產權的IP核,而IP授權對于Fabless客戶的研發是不可或缺的,進一步提升了客戶黏性,從而構建具有深度護城河的生態圈。此外國內廠商缺乏與頭部Foundry的深度合作,國產EDA產品難以匹配最先進的工藝,這也導致本土企業難以進入高端芯片設計領域。

2019年以來,美國對我國國內高科技企業的制裁力度不斷加大,數次提高對國內部分高科技企業的限制級別,尤其在集成電路和EDA 工具領域體現的較為明顯。例如,2019年EDA三巨頭終止了與華為海思的合作,為國產芯片的發展蒙上了一層陰影。國內集成電路設計及制造企業開始尋求實現EDA工具軟件的進口替代。對于國內EDA廠商而言,這是一個化危為機的重要時刻。

EDA未來發展趨勢

隨著晶圓制造工藝接近物理極限,摩爾定律正逐步放緩,集成電路產業開始注重從更多維度提升電子系統性能和功能復雜度。在后摩爾時代技術從單芯片的集成規模、功能集成、工藝、材料等方面的演進驅動著 EDA 技術的進步和其應用的延伸拓展。

EDA+云

過去安全隱患是阻礙IC設計上云的關鍵問題,近些年來,伴隨著彈性算力、安全等相關技術的逐漸成熟,市場參與者準備就緒、用戶使用習慣改善,IC設計上云不再像多年前那樣只是個簡單的口號,“云計算+EDA 工具”的模式開始逐漸得到認可。此外國際貿易大環境,令半導體產業向中國國內偏移,芯片設計市場競爭加劇,這些因素進一步促成IC設計上云。

早在2020年微軟就與MentorGraphics、臺積電、AMD多方合作,在微軟云Azure上驗證了7nm 的芯片設計,其中,在同 Mentor 的合作過程中, Mentor 的 AMS 使用了微軟云Azure 專門針對 HPC 開發的虛擬機類型 HC44rs,每個核心有 8GB 的內存來調用,大幅度縮短 EDA 的過程,提升效率加速產品上市。

此外,Synopsys與三星合作推出了 SAFE 云設計平臺,共同為 Samsung Foundry 的客戶提供可拓展的安全的云端設計環境,在該環境中可實現 IC 設計和驗證、全數字和模擬流程。

而中國目前的芯片設計企業,多數是規模在100人以下的小型企業。這些中小企業的痛點在于人才、設計能力缺乏,以及基礎設施跟不上。與此同時由于競爭的加劇,要求企業以更快的速度將芯片產品推向市場。EDA 上云恰好能夠解決這些問題,包括算力的充沛及彈性供給,IT 基礎設施、CAD 皆準備就緒,加上更多 EDA、IP、Foundry 相關資源的整合,為中小型芯片設計企業提供了天然解決固有痛點的平臺,時間與成本都得到極大程度的降低。

EDA+人工智能

近年來芯片復雜度持續提升使得設計基礎數據規模不斷增加,其對系統運算能力需求有躍遷式提升,AI將更好地實現 EDA 設計中算力、資源的分配,因此人工智能賦能EDA技術勢在必行。

具備AI特性的EDA工具可以大幅提高設計效率,縮短芯片設計周期,廠商借助AI算法可實現EDA數據訓練以提升產品質量。

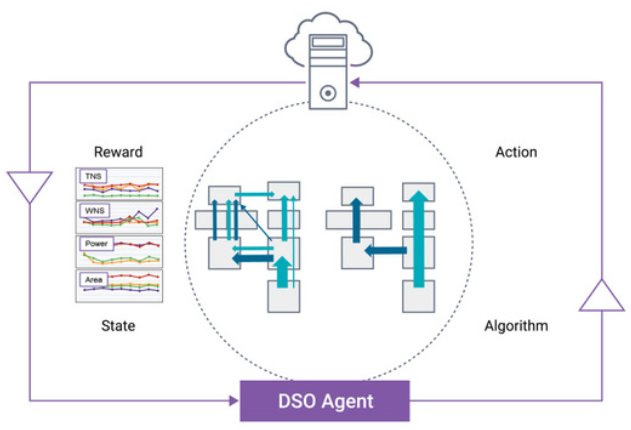

例如,2020年3月11日Synopsys推出了業界首個用于芯片設計的自主人工智能應用程序DSO.aiTM(設計空間優化AI),通過搜索大規模擴展設計空間優化解決方案,利用強化學習來提高功率、性能和面積,縮短交付時間,并通過自動化降低總體開銷。

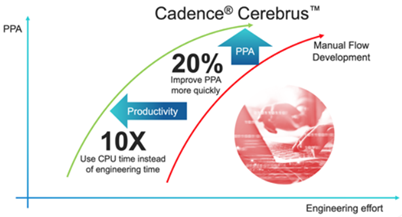

Cadence于2021年7月推出基于機器學習的設計工具Cerebrus,與人工方法相比,將工程生產力提高多達10倍,同時最多可將功耗、性能和面積結果改善20%,以快速滿足包括消費電子、超大規模計算、5G 通信、汽車和移動等廣泛市場的設計要求。該產品已被瑞薩電子和三星使用。

后摩爾時代下日益繁復的芯片設計給EDA產品帶來挑戰的同時,也為技術迭代打開了一扇全新的機遇之窗。隨著我國相關利好政策的推進,新興技術的逐漸成熟,國內EDA企業迎來新的發展機會。盡管打破海外EDA企業的壁壘困難重重,但仍值得期待。

審核編輯 :李倩

-

芯片

+關注

關注

456文章

51154瀏覽量

426215 -

eda

+關注

關注

71文章

2785瀏覽量

173612 -

產業鏈

+關注

關注

3文章

1352瀏覽量

25813

原文標題:國產EDA困境何解?

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

新思科技引領EDA產業革新,展望2025年芯片與系統創新之路

中國電子集團入主國內EDA(電子設計自動化)產業龍頭企業華大九天

國內板對板連接器行情:國產連接器的發展之路與現狀

2024年國產測徑儀的現狀?

摩爾線程與國內EDA企業合作加速GPU芯片設計

《RISC-V產業年鑒2023》發布,洞察產業發展現狀與趨勢

派茲互連獲億元級追加投資,助力國內板級EDA市場

國內EDA工具AI技術應用現狀及發展動態分析

北斗芯片產業的高質量發展之路

工商網監

工商網監

評論