面板市場由盛轉衰,電視價格上漲見頂

面板市場由盛轉衰,電視價格上漲見頂

電子發燒友網報道(文/黃山明)受到近兩年疫情影響,全球消費市場都曾一度陷入疲軟,但隨著疫情逐漸被控制,需求的上升也讓相關產業受益。作為全球率先從疫情中復蘇過來的中國市場,也迎來了暴漲的消費需求。電子產品、半導體器件、汽車等市場都迎來了“報復性消費”,而這種消費,讓產業預估不足,因此才會產生蔓延至今的芯片缺貨漲價行情。而這次要講的,是電視面板市場。

上半年面板市場營收大漲

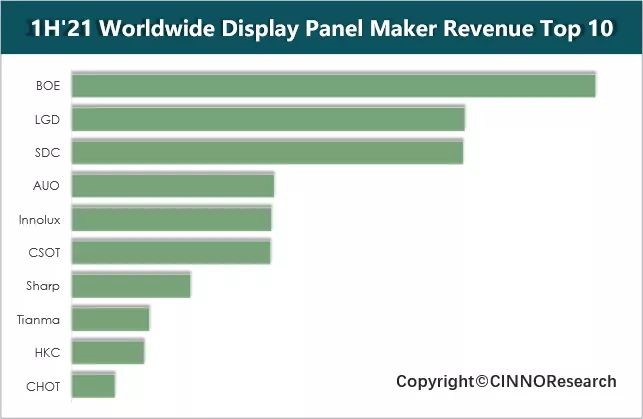

今年上半年,受惠于上游材料緊缺、市場需求旺盛,這讓面板價格一路上揚,各家面板廠都抓緊時間提升產能。據調研機構CINNO Research統計的數據顯示,全球主要面板廠在上半年營收額將近748億美元,營收利潤達到110億美元,創下歷史記錄,而中國大陸面板廠營收規模也首次站上了全球第一的位置。

從區域分布來看,中國大陸幾大面板廠總營收約316億美元,同比大幅增長98%,約占全球主要面板廠總營收的42%,營收占比同比增加9個百分點;相比之下韓國面板企業在今年的表現不佳,2021年上半年總營收在全球市場占比下降到了33%,同比下降了7個百分點。

從各面板廠營收數據排名來看,京東方位列第一,占比達22.2%,其后依次為LGD、三星、友達、群創、TCL華星、夏普、天馬、惠科及咸陽彩虹。不過從利潤率來看,名次稍微有些變化,京東方仍然以26%的盈利占據市場第一,排名在后的分別為三星、群創、TCL華星、友達、LGD、惠科、咸陽彩虹、彩晶及天馬。

上半年面板市場一路飄紅主要源之于全球競爭格局的變化,以及疫情所導致的資源錯配。以LCD為例,從去年年中便開始一路上漲,尤其在韓企主動放棄LCD市場,讓國內以京東方為代表的企業有了更多的發展空間。

同時,疫情導致許多供應鏈企業被迫停工停產,而LCD顯示屏包含的主要原材料如液晶面板、IC、背光、偏光片、排線等,其中玻璃面板和IC價格上漲尤其兇猛,其他的輔料價格也在不斷上揚,直接導致LCD顯示屏模組價格提升。

此外,LCD顯示屏漲價還在于上半年消費電子需求量暴增,隨著5G的快速推進,以及被疫情壓抑的消費需求,都在今年上半年得到釋放。一方面是上游原材料供應不足,另一方面是下游需求大增,導致顯示面板不斷上漲。

更重要的是顯示芯片的缺貨,就如目前汽車芯片已經存在普遍缺貨一樣,顯示IC在上半年一直處于供不應求的狀態,成本高企的情況下,面板價格自然下不來。

不過時間已經來到了下半年,面板市場邏輯正在發生轉變。

面板進入下行周期

據研究機構Omdia報告稱,液晶電視面板價格正在急劇下降,這輪持續一年之久的漲價潮,似乎已經越過了山頂。有市場研究人員預測,9月份液晶電視面板單價將環比降低10-15美元,而這個下降趨勢至少會持續到今年年底。

友達光電董事長彭雙浪近日在接受媒體采訪時透露,近期液晶電視面板價格暴跌,主要源于運輸成本暴漲、客戶需求降低等多方面因素所致。不過當前價格下跌主要發生在小尺寸和商品電視面板商,大尺寸與定制的高端面板價格變化不會太明顯。

運輸成本暴漲主要是港口擁堵,隨著歐美運輸旺季的到來,美國消費需求激增,訂單量暴漲。以2021年上半年為例,亞洲發往美國的20英尺集裝箱,總量達到1003.7萬個,同比增長40%,創下了17年以來的最高記錄。

不過隨著運輸需求的激增,全球各大港口的擁堵狀況也更加嚴峻,據公開數據顯示,8月初,全球已經有120個港口報告擁堵,360艘船舶在世界各地的港口等待靠泊。港口擁堵導致運力下降,讓海運費用暴漲,亞洲和美洲地區的運費價格上漲了5倍,預計這輪高運價將持續至2021年三季度,而集裝箱運費將持續上漲至今年底,明年初才可能有所回落。運輸成本的大幅上漲,也讓許多電視供應商無法進行大批量采購。

另一方面,上半年消費電子需求暴漲,讓各大廠商都開足馬力生產,同時原材料、芯片紛紛漲價都讓電視價格也在不斷上漲。這就造成了一個奇觀,要知道近幾年來電視需求一直在下降,但電視價格在今年卻不斷上升。

據市場公開的數據顯示,上半年電視機的均價上漲至3332元,相比去年同期增長34.9%。不過市場規律顯然無法逆轉,價格上漲將導致銷量下跌,截至7月,2021年累計銷量僅為1994.5萬臺,同比下降15.6%。

隨著持續漲價,讓市場需求進一步下降,也讓許多電視供應商降低了訂單需求,擔心遭受庫存損失。這讓許多面板廠感到巨大的壓力,因為電視整機廠商在減少面板三季度需求預測的同時,也遲遲無法敲定對第四季度的面板采購訂單表態或表示可能大幅降低最初的采購計劃。

如京東方便在近期的財報電話會議上預計,電視面板下跌趨勢將在未來持續1至2個月,TCL也做出了類似的判斷。截至到8月中旬,僅有少數電視整機廠商敲定了7月份的面板價格,而大多數電視整機廠商不愿意在2021年三季度末之前最終決定7月和8月的價格。

當然,對于許多消費者而言,如今電視的漲價潮基本已經過去,不過上游面板價格下降傳導至下游終端市場還需要1-2個月時間。想要購買電視的用戶可以再等等,加上年底還會有眾多購物促銷活動,將加速電視價格的下調。

上半年面板市場營收大漲

今年上半年,受惠于上游材料緊缺、市場需求旺盛,這讓面板價格一路上揚,各家面板廠都抓緊時間提升產能。據調研機構CINNO Research統計的數據顯示,全球主要面板廠在上半年營收額將近748億美元,營收利潤達到110億美元,創下歷史記錄,而中國大陸面板廠營收規模也首次站上了全球第一的位置。

從區域分布來看,中國大陸幾大面板廠總營收約316億美元,同比大幅增長98%,約占全球主要面板廠總營收的42%,營收占比同比增加9個百分點;相比之下韓國面板企業在今年的表現不佳,2021年上半年總營收在全球市場占比下降到了33%,同比下降了7個百分點。

從各面板廠營收數據排名來看,京東方位列第一,占比達22.2%,其后依次為LGD、三星、友達、群創、TCL華星、夏普、天馬、惠科及咸陽彩虹。不過從利潤率來看,名次稍微有些變化,京東方仍然以26%的盈利占據市場第一,排名在后的分別為三星、群創、TCL華星、友達、LGD、惠科、咸陽彩虹、彩晶及天馬。

上半年面板市場一路飄紅主要源之于全球競爭格局的變化,以及疫情所導致的資源錯配。以LCD為例,從去年年中便開始一路上漲,尤其在韓企主動放棄LCD市場,讓國內以京東方為代表的企業有了更多的發展空間。

同時,疫情導致許多供應鏈企業被迫停工停產,而LCD顯示屏包含的主要原材料如液晶面板、IC、背光、偏光片、排線等,其中玻璃面板和IC價格上漲尤其兇猛,其他的輔料價格也在不斷上揚,直接導致LCD顯示屏模組價格提升。

此外,LCD顯示屏漲價還在于上半年消費電子需求量暴增,隨著5G的快速推進,以及被疫情壓抑的消費需求,都在今年上半年得到釋放。一方面是上游原材料供應不足,另一方面是下游需求大增,導致顯示面板不斷上漲。

更重要的是顯示芯片的缺貨,就如目前汽車芯片已經存在普遍缺貨一樣,顯示IC在上半年一直處于供不應求的狀態,成本高企的情況下,面板價格自然下不來。

不過時間已經來到了下半年,面板市場邏輯正在發生轉變。

面板進入下行周期

據研究機構Omdia報告稱,液晶電視面板價格正在急劇下降,這輪持續一年之久的漲價潮,似乎已經越過了山頂。有市場研究人員預測,9月份液晶電視面板單價將環比降低10-15美元,而這個下降趨勢至少會持續到今年年底。

友達光電董事長彭雙浪近日在接受媒體采訪時透露,近期液晶電視面板價格暴跌,主要源于運輸成本暴漲、客戶需求降低等多方面因素所致。不過當前價格下跌主要發生在小尺寸和商品電視面板商,大尺寸與定制的高端面板價格變化不會太明顯。

運輸成本暴漲主要是港口擁堵,隨著歐美運輸旺季的到來,美國消費需求激增,訂單量暴漲。以2021年上半年為例,亞洲發往美國的20英尺集裝箱,總量達到1003.7萬個,同比增長40%,創下了17年以來的最高記錄。

不過隨著運輸需求的激增,全球各大港口的擁堵狀況也更加嚴峻,據公開數據顯示,8月初,全球已經有120個港口報告擁堵,360艘船舶在世界各地的港口等待靠泊。港口擁堵導致運力下降,讓海運費用暴漲,亞洲和美洲地區的運費價格上漲了5倍,預計這輪高運價將持續至2021年三季度,而集裝箱運費將持續上漲至今年底,明年初才可能有所回落。運輸成本的大幅上漲,也讓許多電視供應商無法進行大批量采購。

另一方面,上半年消費電子需求暴漲,讓各大廠商都開足馬力生產,同時原材料、芯片紛紛漲價都讓電視價格也在不斷上漲。這就造成了一個奇觀,要知道近幾年來電視需求一直在下降,但電視價格在今年卻不斷上升。

據市場公開的數據顯示,上半年電視機的均價上漲至3332元,相比去年同期增長34.9%。不過市場規律顯然無法逆轉,價格上漲將導致銷量下跌,截至7月,2021年累計銷量僅為1994.5萬臺,同比下降15.6%。

隨著持續漲價,讓市場需求進一步下降,也讓許多電視供應商降低了訂單需求,擔心遭受庫存損失。這讓許多面板廠感到巨大的壓力,因為電視整機廠商在減少面板三季度需求預測的同時,也遲遲無法敲定對第四季度的面板采購訂單表態或表示可能大幅降低最初的采購計劃。

如京東方便在近期的財報電話會議上預計,電視面板下跌趨勢將在未來持續1至2個月,TCL也做出了類似的判斷。截至到8月中旬,僅有少數電視整機廠商敲定了7月份的面板價格,而大多數電視整機廠商不愿意在2021年三季度末之前最終決定7月和8月的價格。

當然,對于許多消費者而言,如今電視的漲價潮基本已經過去,不過上游面板價格下降傳導至下游終端市場還需要1-2個月時間。想要購買電視的用戶可以再等等,加上年底還會有眾多購物促銷活動,將加速電視價格的下調。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電視

+關注

關注

15文章

2489瀏覽量

75773 -

面板

+關注

關注

13文章

1679瀏覽量

53929

發布評論請先 登錄

相關推薦

2025年1月電視面板價格看漲,顯示器與筆記本面板價穩

持續維持在較高水平。這一市場需求的變化,促使面板廠商調整了之前相對保守的產能策略。為了充分滿足市場需求,面板廠商預計不會在即將到來的農歷新年期間進行常規的歲修調整。 在

11月份電視面板價格或將止跌趨穩

““以舊換新”補貼疊加“雙十一”平臺優惠雙重刺激,國內消費電視市場短期內呈現向好趨勢,雖然面板廠在10月控產力度有所減緩,但供給仍相對偏緊,促使LCD TV面板

預計第四季度DRAM市場僅HBM價格上漲

據市場研究公司TrendForce預測,2024年第四季度DRAM市場將呈現出一絲暖意,但僅限于高帶寬存儲器(HBM)領域。預計HBM價格將實現環比上漲,而通用DRAM的

PC存儲器價格持續攀升

近期,個人電腦中廣泛應用的存儲器價格再度走高,尤其是固態硬盤(SSD)市場。數據顯示,7至9月期間,大單優惠價較上一季度(4至6月)上漲約10%,這已是連續第四個季度呈現上漲趨勢。此番

電視面板價格下跌壓力持續擴大

根據TrendForce集邦咨詢公布的8月下旬面板報價統計顯示電視面板價格下跌壓力持續擴大,65英寸、55英寸、32英寸電視

盛美上海推出新型面板級電鍍設備

盛美半導體設備(上海)股份有限公司,業界知名的半導體前道及先進晶圓級封裝工藝解決方案提供商,近日成功推出了針對扇出型面板級封裝(FOPLP)領域的創新力作——Ultra ECP app面板級電鍍設備

面板市場需求減弱,電視與顯示器面板價格趨同

集邦咨詢稱,5月份以后,電視面板備貨動能逐漸放緩,尤其是50英寸以下中小尺寸電視面板需求下滑顯著,這主要源于華南代理商和白牌市場需求的波動,

5月上旬電視面板報價:IT面板有望持續走高,監視器需求強勢

面板廠是否會調整按需生產策略,以保持高稼動率并支撐價格走勢,成為關注焦點。預計5月電視面板價格漲幅為:32英寸、43英寸和50英寸持平;55

液晶顯示和大尺寸電視面板價格料將上漲,盡管電視面板需求疲軟

集邦研究副總經理范博毓分析認為,盡管面板廠的生產效率保持在較高水平,供應能力隨之提升,面板價格已呈現回穩趨勢。以四月份電視面板

中國在超級大尺寸電視面板市場的領先地位

值得關注的是,面板尺寸越大,出貨量增長越顯著。去年98英寸和100英寸液晶面板出貨量同比增長144.5%至64萬片,預計今年將再增76.5%至113萬片。這一趨勢源于全球電視市場對“越

存儲市場再遇供應短缺困境,SSD價格強勢上漲引關注

在消費級SSD市場,價格也呈現上漲趨勢,批發價較前一季度上漲了約10%至12%。盡管面對漲價要求,大多數買家表示接受,但也有人對此提出了警告。

電視/筆記本市場衰退,面板價格連續橫盤,2024年OLED市場機會在哪?

市場份額保持得很好,不過市場總量卻出現了很大的衰退。Omdia數據指出,預計今年全球OLED電視總出貨量在500萬臺左右,相較于2022年的800萬臺,出現了很大的市場衰退。 ? 同時

折疊屏滲透率持續提升 1月OLED手機面板價格上漲

WitDisplay消息,海通證券發布研究報告稱,2024年1月ROLED、FOLED手機面板價格均環比增長。

工商網監

工商網監

評論