電視/筆記本市場衰退,面板價格連續橫盤,2024年OLED市場機會在哪?

電視/筆記本市場衰退,面板價格連續橫盤,2024年OLED市場機會在哪?

電子發燒友網報道(文/吳子鵬)根據市場調查機構Omdia的統計數據,LG 電子今年前三季度 OLED 電視出貨量為 203.68 萬臺,市占率高達 55%,穩居全球榜首。然而,雖然LG在OLED電視市場份額保持得很好,不過市場總量卻出現了很大的衰退。Omdia數據指出,預計今年全球OLED電視總出貨量在500萬臺左右,相較于2022年的800萬臺,出現了很大的市場衰退。

同時,目前中大尺寸OLED面板的價格也基本保持不變,導致全球新型顯示的市場規模也出現了較大程度的下滑,跌破了1000億美元。那么,2024年OLED面板如何破局呢?

OLED面板當前面臨巨大挑戰

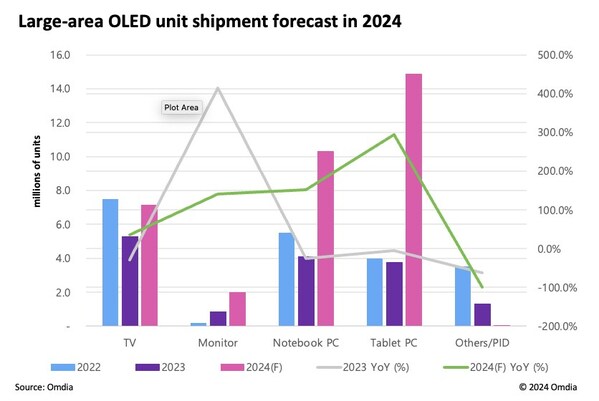

實際上,在2023年中的時候,Omdia對OLED市場的發展還比較樂觀,認為主流應用采用的大尺寸OLED面板在出貨量方面將增長8.2%,出貨面積同比增加7.8%。不過,由于電視市場和筆記本市場低迷,最終這一預計沒有兌現。

從終端數據來看,目前電視依然是大尺寸OLED面板的第一應用,占比約36%。2022年全球LCD電視出貨量約2.12億臺,其中OLED電視出貨量約800萬臺,OLED市占率約4%。不難看出,目前OLED電視仍處于普及階段。然而,2023年這一比例反而不增反降,市場面臨巨大的壓力。

OLED電視市場份額下滑,那么LCD電視則趁機收復失地,其中主力當然就是Mini LED背光電視,對OLED電視的沖擊最大。此前有預測數據稱,從2020年到2023年,Mini LED背光電視的全球出貨量滲透率預計將從0.2%增加至2.8%,需要到2027年,全球Mini LED背光電視的出貨量才有望超過OLED。不過,Mini LED背光電視表現超過了預期,在2023年,Mini LED電視已經占整個電視市場的7%左右,而在2024年預計Mini LED電視的市占率會有望增長到15%。

和電視市場相同,顯示器市場也面臨著同樣的挑戰。由于三星與LG的進入,2022年之前,OLED顯示曾有一波不錯的增長態勢,市場滲透率穩步提升。不過,2023年這一增長停滯了,整體出貨量從600萬片下降了400萬片,有一個非常大的降幅。沖擊同樣來自Mini LED背光技術,隨著Mini LED終端產品逐漸平價化,該技術產品在各大終端市場快速上量,預計到2027年,Mini LED背光面板的出貨量可能達到3145萬臺,2023~2027年平均年化增長率約為23.9%。并且,Mini LED背光面板主要應用領域就包含電視和顯示器。

在電視市場,一個更加消極的信號是,2024年索尼在CES 2024上并沒有再推出OLED電視新品,該公司旗艦版的OLED電視依然還是去年的A95L,采用第二代QD-OLED面板。相較于三星和LG采用的最新技術的OLED面板,索尼OLED電視的競爭力肯定會明顯下降。之所以如此,是因為索尼將重心從OLED轉向了Mini LED,所以今年索尼的旗艦電視是Mini LED背光電視。

對于索尼來說,選擇Mini LED背光電視一個重要原因是亮度,雖然OLED面板已經盡力將亮度提升到了3000尼特,不過索尼發現很多影視作品需要4000尼特以上才能夠表現出更好的質感,而OLED的3000尼特只能是短暫呈現。

由于終端市場表現不佳,目前中大尺寸OLED面板的價格已經連續三個季度停滯,沒有量的帶動,價格很難有下探空間,有一些惡性循環。

OLED仍有巨大市場機會

在中大尺寸面板市場,OLED目前的處境確實是非常艱難的,那么市場機會未來在哪里呢,接下來我們就來統計一下。

首先是進一步提升智能手機市場滲透率。2023年8月到年底,華為、蘋果、vivo、OPPO、小米、realme、一加等終端品牌陸續推出了新機,國產手機市場迎來逐漸改觀。市場調研機構IDC發布的報告顯示,2023年第四季度,中國智能手機市場出貨量約為7363萬臺,同比增長1.2%,在10個季度連續同比下降后首次實現反彈。手機市場回暖對面板是很大的帶動,尤其是對OLED面板。機構預計,2023年OLED在智能手機市場滲透率將超過50%。在全球市場,全球市場AMOLED智能手機面板出貨量約6.9億片,同比增長16.1%,除了三星,京東方、維信諾和深天馬等國產品牌也將進入“創新收獲期”。并且,有分析報告觀點認為,OLED面板業務扭虧對國產面板廠商而言是接下來的頭等大事,智能手機滲透率和出貨量提升則提供了很好的市場平臺。

其次,提升OLED在智能家居市場滲透率。目前,智能家居最大的賣點之一是人機智能交互,除了語音和接近式控制等智能化功能之外,面板逐漸成為智能家居設備的標配。此前,維信諾也表示,除了重點發展頭部客戶中高端機型OLED顯示產品,另一方面拓展OLED面板的更多創新應用,包括智能家居、便攜顯示等。而我們都知道,維信諾的產品全都是OLED。

第三點是車載市場,這是一個量價齊升的市場。目前,OLED車載產品已被廣泛應用于汽車儀表、中控總成、車尾燈等領域,可彎曲可卷曲的車載柔性屏讓汽車座艙設計更加多元化。在CES 2024上,京東方、維信諾、天馬、維信諾、惠科、三星、LGD等廠商幾乎都推出了車載OLED應用展示。比如,維信諾的柔性AMOLED車載一體化顯示終端解決方案,采用12.3英寸全模組動態卷曲柔性AMOLED屏幕,卷曲半徑8mm,卷曲次數達10萬次以上,收納狀態下屏幕卷曲數圈,在節省空間的情況下可實現超大顯示。天馬重點展示了車規動態彎曲OLED顯示器,具有R200無級調節動態曲率,大尺寸TPOT觸控,色域達到100% DCI-P3色域。

第四點是透明屏產品市場。OLED顯示技術因其在物理結構上的先天優勢,在實現透明顯示的過程中比傳統顯示面板具有顯而易見的優勢。比如,LG的全球首款4K無線透明電視Signature OLED T,擁有4K超高清分辨率、77英寸屏幕尺寸,且可通過無線信號傳輸功能。

當然,蘋果Vision Pro的火爆也會帶動硅基OLED的需求。多家專業分析機構給出了Vision Pro的拆解和BOM物料清單,值得關注的是,由索尼供應的兩片硅基OLED顯示屏的成本約700美元,幾乎占了50%的成本。專業分析機構DSCC的預測顯示,硅基OLED技術不僅在2023年的全球銷售額預計超過13億美元,而且在2024年有望實現翻倍增長至26億美元。

結語

伴隨著上游半導體器件成本、航運價格等上漲,加上終端需求不振,OLED以價換量獲得的成效有限,且會對企業造成很大的運營壓力,這在LCD上已經被證明了很多次。那么,在中大尺寸面板表現不佳的情況下,三星和LG這種大尺寸、高利潤的策略顯然很難奏效,OLED廠商需要重新審視市場,挖掘新的市場機會。除了智能手機市場之外,智能家居、車載、可穿戴設備,以及透明屏市場都有很大的潛力,有望幫助OLED緩解當前的市場壓力。

-

筆記本

+關注

關注

14文章

2659瀏覽量

71630 -

OLED

+關注

關注

119文章

6202瀏覽量

224255 -

電視

+關注

關注

15文章

2486瀏覽量

75653 -

面板

+關注

關注

13文章

1677瀏覽量

53881

發布評論請先 登錄

相關推薦

OLED筆記本電腦市場滲透率將持續提升

TechInsights:2024年第三季度全球筆記本電腦出貨5330萬臺

LG Display首款13英寸Tandem OLED筆記本電腦面板投入量產

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

預計2026年蘋果MacBook Pro將配備OLED屏幕,引領筆記本電腦OLED市場

面板市場需求減弱,電視與顯示器面板價格趨同

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

OLED電視市場復蘇,LG顯示力挽狂瀾

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

三星計劃在其電視中擴大使用LG OLED面板

三星明年OLED電視或采用LG W-OLED面板

2024開年的IC市場,哪些芯片在漲?哪些仍不振?

2024年液晶電視面板市場出貨量預計約為2.42億臺

工商網監

工商網監

評論