") 鋰電池隔膜領(lǐng)域的市場競爭激烈

鋰電池隔膜領(lǐng)域的市場競爭激烈

7月8-10日,第二屆中國新能源新材料(寧德)峰會暨2021第十四屆高工鋰電產(chǎn)業(yè)峰會將在寧德富力萬達嘉華酒店舉行,此次峰會主題為“開啟新能源新時代”。屆時,來自整車、材料、設(shè)備、回收等超500位企業(yè)鋰電產(chǎn)業(yè)鏈高層將匯聚一堂,共同探討碳中和目標(biāo)下新能源產(chǎn)業(yè)新時代。

相較正極、負極和電解液,鋰電池隔膜領(lǐng)域的市場競爭更為激烈。

受動力電池領(lǐng)域進入新一輪擴產(chǎn)竟備賽和下游市場需求旺盛帶動,2021年鋰電池隔膜行業(yè)也掀起產(chǎn)能擴充浪潮。

3月30日,恩捷股份(002812)發(fā)布公告稱,同意控股子公司上海恩捷全資子公司重慶恩捷投資58億元在重慶市長壽經(jīng)濟技術(shù)開發(fā)區(qū)投資建設(shè)16條高性能鋰離子電池微孔隔膜生產(chǎn)線及39條涂布線項目。

不過,這不是恩捷股份在2021年產(chǎn)能擴張邁出的第一步。

1月31日,恩捷股份宣布,下屬公司江西明揚投資20億元在江西省高安市建設(shè)年產(chǎn)10億平米干法隔膜項目。

加上這兩個項目,自2020年以來,恩捷股份在海內(nèi)外隔膜擴產(chǎn)方面的投資金額已達150億元。上述新增產(chǎn)能釋放之后,恩捷股份在全球的隔膜市場份額有望得到進一步提升。

值得注意的是,除了恩捷股份之外,還有多家隔膜企業(yè)加入了擴產(chǎn)隊伍。

4月,中材科技發(fā)布公告,公司將通過加速擴產(chǎn),構(gòu)建1+N管控體系,完善“一體兩翼”格局,加速做大做強鋰膜產(chǎn)業(yè)。

4月,深圳市樂天成實業(yè)控股有限公司與邛崍市濉蕪產(chǎn)業(yè)園簽署協(xié)議,將投資5億元在濉蕪產(chǎn)業(yè)園建設(shè)16條生產(chǎn)線、年產(chǎn)2億平方米涂覆隔膜項目;

3月,星源材質(zhì)發(fā)布公告,公司與布魯克納機械有限公司簽訂供貨合同,向?qū)Ψ讲少? 條雙向拉伸微孔電池隔膜生產(chǎn)線設(shè)備用于生產(chǎn)濕法隔膜,采購金額1.05億歐元(約合人民幣8.2億元)。

3月,美聯(lián)新材發(fā)布公告稱,公司將在銅陵經(jīng)濟技術(shù)開發(fā)區(qū)設(shè)立子公司,計劃投資20億元建設(shè)年產(chǎn)9億平米鋰電池濕法隔膜項目,項目共分兩期建設(shè)。

據(jù)高工鋰電不完全統(tǒng)計,2021年僅恩捷股份、中材科技、星源材質(zhì)等幾家企業(yè)的新增基膜產(chǎn)能就超過20億平米。

隔膜企業(yè)大規(guī)模擴充產(chǎn)能背后,是動力電池領(lǐng)域新一輪產(chǎn)能擴充競賽和新能源汽車銷量大幅增長,對鋰電池隔膜產(chǎn)生強勁需求,從而吸引隔膜企業(yè)積極擴產(chǎn)跟進。

不過,產(chǎn)能大規(guī)模擴產(chǎn)的同時,國內(nèi)隔膜高端產(chǎn)能不足,低端產(chǎn)能過剩的矛盾愈發(fā)突出。在市場競爭加劇壓力下,一批在產(chǎn)能、技術(shù)、品質(zhì)、資金等方面不具備競爭優(yōu)勢的隔膜企業(yè)的生存現(xiàn)狀并不樂觀。

例如,金冠股份(300510)表示,公司鋰電隔膜業(yè)務(wù)嚴重拖累公司經(jīng)營業(yè)績,公開轉(zhuǎn)讓全資子公司遼源鴻圖85%股權(quán)及湖州金冠85%股權(quán);雙杰電氣(300444)表示,由于鋰電池隔膜市場競爭激烈,產(chǎn)品價格連續(xù)走低,公司2020年鋰電池隔膜業(yè)務(wù)處于停產(chǎn)狀態(tài);航天彩虹(002389.SZ)宣布將按照國有資產(chǎn)轉(zhuǎn)讓程序處置鋰電池隔膜相關(guān)生產(chǎn)線;南方匯通(000920)表示,由于鋰電池隔膜市場競爭加劇,公司的市場推進緩慢,公司已暫停了鋰電池隔膜的相關(guān)工作。

01

價格持續(xù)下探

事實上,鋰電池隔膜屬于重資產(chǎn)行業(yè),存在較高的技術(shù)壁壘,投資金額巨大且回報周期長。在總體產(chǎn)能過剩、產(chǎn)品價格下滑、市場競爭加劇等壓力下,上述隔膜企業(yè)進一步擴充產(chǎn)能也面臨著多重壓力和挑戰(zhàn)。

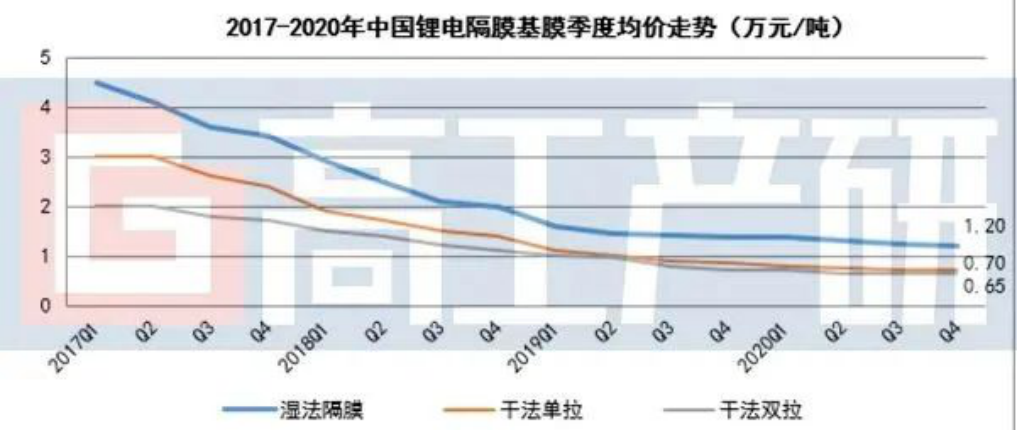

備注:以上以通用產(chǎn)品為基準(zhǔn)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

GGII統(tǒng)計數(shù)據(jù)顯示,近年來國內(nèi)濕法隔膜和干法單拉/雙拉隔膜的價格持續(xù)下滑,導(dǎo)致隔膜企業(yè)產(chǎn)品毛利率受到影響。

其中,2020年國內(nèi)隔膜價格繼續(xù)下行,但降幅收窄,價格走勢全年呈現(xiàn)上半年顯著下降,下半年基本穩(wěn)定態(tài)勢。主要原因有:

1、隔膜國產(chǎn)化比例超過93%,加之企業(yè)產(chǎn)能規(guī)模化效應(yīng)提升明顯,帶動隔膜成本同比下降5%-10%;2、濕法龍頭企業(yè)滲透率高且具有更低的成本與價格優(yōu)勢,加上上半年市場艱難,導(dǎo)致二線梯隊企業(yè)“低價促銷”,使得上半年價格出現(xiàn)下降;3、干法隔膜產(chǎn)品價格則臨近成本線,且受小動力和儲能市場需求拉動,對價格維穩(wěn)提供一定支撐作用。

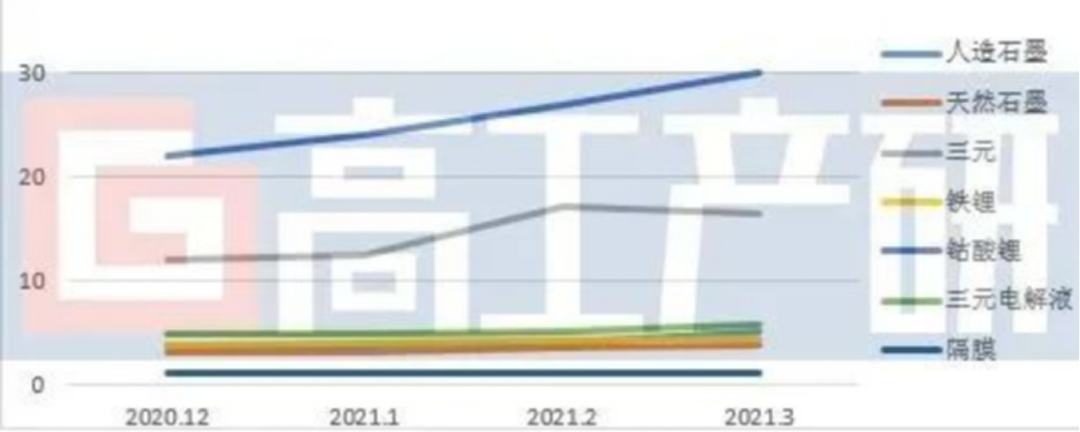

進入2021年第一季度,受下游市場需求拉動,四大主材價格均呈現(xiàn)不同程度上漲,但隔膜價格相較正極、負極、電解液等漲幅空間較小。

2021Q1年中國主材季度均價同比增長(單位:萬元/噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年4月

從價格層面來看,除隔膜外,其余主材產(chǎn)品漲幅(3月較12月)均超15%,部分產(chǎn)品漲幅超50%,這表明隔膜產(chǎn)品在漲價方面面臨較大阻力。

值得注意的是,除了產(chǎn)品價格下滑之外,隔膜企業(yè)還面臨著市場集中度進一步提升、下游市場需求轉(zhuǎn)變、專利技術(shù)糾紛升級等壓力和挑戰(zhàn)。

02

“1+N”競爭格局漸成趨勢

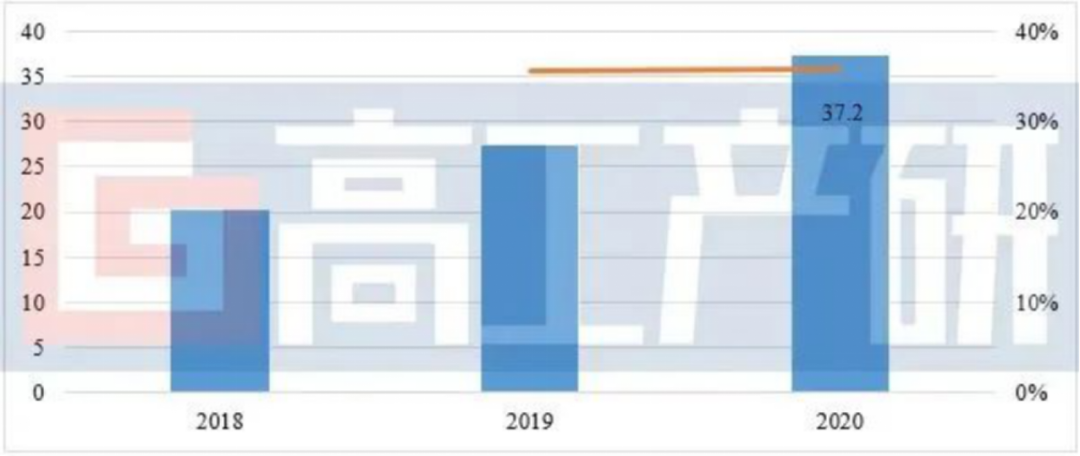

GGII統(tǒng)計數(shù)據(jù)顯示,2020年中國鋰電隔膜出貨量37.2億平米,同比增長36%,增長主要原因有:1、2020年國內(nèi)動力電池出貨量近80GWh和歐洲電動汽車銷量增長超預(yù)期,帶動國內(nèi)動力鋰電池隔膜出貨增長和頭部隔膜企業(yè)出口增長;

2、小動力(含共享電單車、換電)、3C數(shù)碼(含電動工具、掃地機器人等領(lǐng)域)以及儲能鋰電池領(lǐng)域出貨均有大幅提升,帶動隔膜出貨量增長。

2018-2020年中國鋰電隔膜出貨量(億平米)

備注:只統(tǒng)計基膜出貨量

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

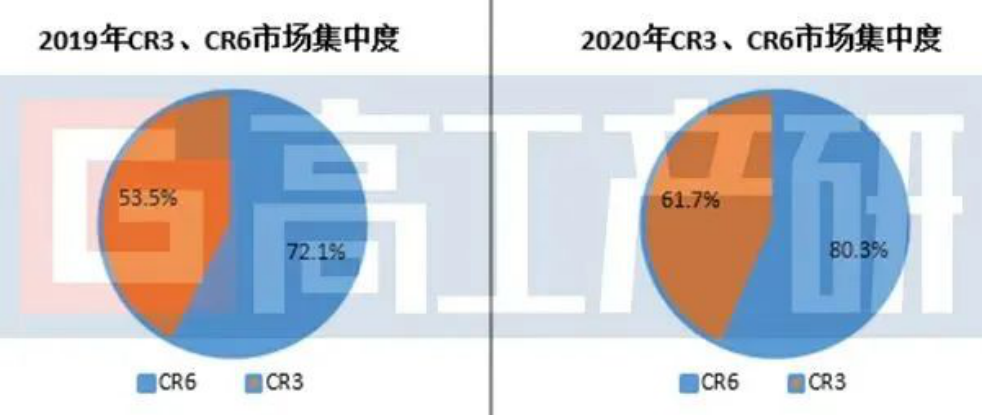

從市場競爭格局來看, 2020年中國鋰電隔膜市場TOP6企業(yè)市場占比為80.3%,TOP3企業(yè)市場占比61.7%,同比均有所提升。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

市場集中度提升的原因是,頭部隔膜企業(yè)具備產(chǎn)能、技術(shù)、客戶以成本優(yōu)勢,與終端電池客戶深度綁定,加上上半年部分中小隔膜企業(yè)處境艱難,逐步退出,進而使市場集中度快速提升;同時,國內(nèi)頭部濕法隔膜企業(yè)2020年與國外電池企業(yè)合作驗證加快,出口量提升明顯。

從競爭格局來看,當(dāng)前國內(nèi)鋰電池隔膜市場呈現(xiàn)了“1+N”的競爭格局,恩捷股份通過連續(xù)并購江西通瑞、蘇州捷力、重慶紐米、東航光電等多家隔膜企業(yè)實現(xiàn)市場份額快速提升。

截至2020年底,恩捷股份已在國內(nèi)建有五大基地擁有46條濕法隔膜生產(chǎn)線,產(chǎn)能達到33億平方米,產(chǎn)能規(guī)模位居全球第一。新增產(chǎn)能釋放之后,恩捷股份的隔膜產(chǎn)能規(guī)模將進一步擴大。

不過,業(yè)內(nèi)人士認為,盡管恩捷股份的寡頭效應(yīng)凸顯,但難以形成一家獨大的局面。

一方面,動力電池產(chǎn)能從GWh向TWh規(guī)模升級將對隔膜產(chǎn)生強勁需求,僅靠一兩家頭部企業(yè)無法滿足電池領(lǐng)域產(chǎn)能大規(guī)模擴充的配套需求,進而要求其它隔膜企業(yè)快速擴產(chǎn)跟進。

另一方面,為保障原料供應(yīng)穩(wěn)定和降低采購成本,頭部動力電池企業(yè)也在積極構(gòu)建多元化的供應(yīng)體系,會導(dǎo)入多家供應(yīng)商鎖定優(yōu)質(zhì)隔膜供應(yīng)產(chǎn)能,從而給其它隔膜企業(yè)提供發(fā)展機會。

03

干法隔膜市場升溫

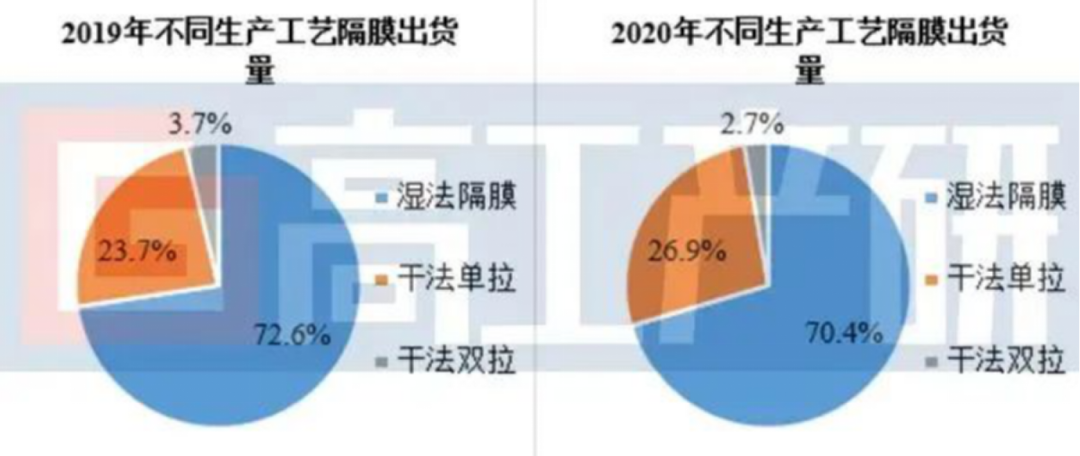

從隔膜產(chǎn)品結(jié)構(gòu)來看,2020年濕法隔膜出貨量26億平米,同比增長30%,占總出貨量的70%。干法隔膜出貨量11億平米,同比增長超過40%,占總出貨量的30%。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

濕法工藝制備的隔膜微孔分布均勻性好,孔隙率高,親液性好,內(nèi)阻較低更能滿足鋰電池能量密度提升的需要,主要應(yīng)用于三元電池;而干法隔膜具備更低的成本優(yōu)勢,主要應(yīng)用于LFP電池。

GGII統(tǒng)計數(shù)據(jù)顯示,2020年國內(nèi)動力電池裝機電量62.85GWh,同比微增1%;其中三元電池裝機38.87 GWh,占比62%。

受三元電池裝機增長帶動,濕法隔膜市場需求持續(xù)提升,2020年恩捷股份濕法隔膜出貨量約13億平米,國內(nèi)市場份額排名第一;中材科技濕法隔膜銷量4.2億平米,同比增長131.4%;星源材質(zhì)的濕法隔膜銷量也有所增長。

三元電池目前仍是新能源乘用車動力電池市場的主流,三元電池未來繼續(xù)在高端領(lǐng)域、高續(xù)航里程以及具有特殊要求的產(chǎn)品車型領(lǐng)域滲透,進而將對濕法隔膜產(chǎn)生強勁需求。目前頭部隔膜企業(yè)都在積極擴充濕法隔膜產(chǎn)能。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

從產(chǎn)品型號來看,2020年受動力能量密度提升、三元動力以及鈷酸鋰數(shù)碼電池出貨量增長帶動,國內(nèi)鋰電池隔膜向薄層化以及功能化方向發(fā)展加快。2020年細分產(chǎn)品型號主要集中在7/9/12μm領(lǐng)域,其中5μm濕法隔膜正在加快市場導(dǎo)入,這將對隔膜企業(yè)在產(chǎn)品質(zhì)量和技術(shù)方面提出更高的要求。

值得注意的是,盡管濕法隔膜占比更高,但干法隔膜的出貨量卻快速提升,2020年出貨增速大于濕法。

主要原因是:包括特斯拉model 3 、比亞迪漢、宏光mini EV、寶駿E系列等LFP版新能源乘用車在2020年銷量大幅增長,帶動LFP電池裝機同比大幅增長,進而帶動干法隔膜出貨提升。同時2020年小動力(含共享電單車、換電)、基站儲能等領(lǐng)域鋰電池出貨量也同比大幅增長,主要以LFP電池為主,拉動干法隔膜需求上升。

GGII數(shù)據(jù)顯示,2020年國內(nèi)LFP電池裝機電量22.4GWh,占比35.64%,同比增長12%;其中乘用車LFP電池裝機7.05GWh,同比大增306%。

GGII預(yù)計,2021年國內(nèi)LFP電池出貨有望接近90GWh,對干法隔膜的市場需求將進一步提升。

當(dāng)前,包括寧德時代、比亞迪、億緯鋰能、國軒高科、瑞浦能源、鵬輝能源等電池企業(yè)都在大積極擴充LFP電池產(chǎn)能,從而吸引隔膜企業(yè)加碼干法隔膜。

例如,干法隔膜龍頭星源材質(zhì)宣布建設(shè)8條新一代干法隔膜生產(chǎn)線,項目達產(chǎn)后將形成干法隔膜年產(chǎn)能4億平米的生產(chǎn)能力;濕法隔膜龍頭恩捷股份也宣布下屬公司江西明揚將投資20億元建設(shè)年產(chǎn)10億平米干法隔膜項目;。

04

國際市場開拓提速

隨著國產(chǎn)隔膜性能持續(xù)提升和海外需求持續(xù)增長,國產(chǎn)隔膜在出口方面也取得了較大突破。

星源材質(zhì)的隔膜產(chǎn)品已經(jīng)批量供應(yīng)LG能源、三星SDI、日本村田、SAFT等國際客戶,并與瑞典電池企業(yè)Northvolt簽署合計33.4億元的隔膜供貨合同;恩捷股份進入了松下、LG能源、三星SDI等日韓電池企業(yè)的海外供應(yīng)體系;滄州明珠濕法隔膜產(chǎn)品也實現(xiàn)對三星SDI批量供貨。

為進一步滿足海外客戶市場需求增長以及為國際客戶提供就近配套服務(wù),中國頭部隔膜企業(yè)也在加快海外建廠步伐。

2020年9月,星源材質(zhì)宣布擬以不超過20億元在歐洲建立鋰離子電池隔膜廠,一期項目投資約1.3億元,新建涂覆隔膜生產(chǎn)線四條,年產(chǎn)涂覆隔膜約9000萬平米。

2020年11月,恩捷股份宣布將投資約 1.83 億歐元(約合人民幣14.4億元)在匈牙利德布勒森市建設(shè)4條全自動進口制膜生產(chǎn)線和 30余條涂布生產(chǎn)線,基膜年產(chǎn)能約為4億平米。

當(dāng)前,包括寧德時代、蜂巢能源、LG能源、三星SDI以及Northvolt等中韓電池企業(yè)以及歐洲本土電池企業(yè)和主機廠都在歐洲大規(guī)模建設(shè)動力電池產(chǎn)能,進而要求其上游原料供應(yīng)商在當(dāng)?shù)亟◤S提供就近配套服務(wù)。

在此情況之下,預(yù)計后期還將有其它中國隔膜企業(yè)前往歐洲建廠,進一步提升國產(chǎn)隔膜的國際競爭力。

值得注意的是,中國隔膜企業(yè)開拓國際市場背后也面臨著極大的風(fēng)險和挑戰(zhàn)。

一方面,海外建廠的投資金額更高,對隔膜企業(yè)在資金方面提出巨大壓力,同時當(dāng)?shù)氐恼叻ㄒ?guī)、環(huán)保要求、認證標(biāo)準(zhǔn)等也將成為中國隔膜企業(yè)海外建廠的阻礙。

另一方面,國產(chǎn)隔膜要進入國際電池企業(yè)的供應(yīng)鏈需要多年的產(chǎn)品驗證,且需擁有核心自主專利,這對隔膜企業(yè)在技術(shù)方面提出挑戰(zhàn)。

GGII預(yù)計,2021年隔膜市場競爭將呈現(xiàn)以下特點:一是頭部隔膜企業(yè)產(chǎn)能加速釋放,產(chǎn)能規(guī)模化效應(yīng)進一步顯現(xiàn),成本小幅下行,進而提升頭部企業(yè)的市場集中度;二是頭部隔膜企業(yè)與電池客戶綁定加深,海外出口、建廠步伐加快,二線隔膜企業(yè)繼續(xù)尋求與頭部企業(yè)合作;三是隔膜企業(yè)將加快核心專利(含輕薄化、復(fù)合涂層等)的布局,5μ產(chǎn)品市場化應(yīng)用推廣加速;四是市場分化競爭加劇,行業(yè)整合淘汰繼續(xù)進行。

責(zé)任編輯:lq

-

鋰電池

+關(guān)注

關(guān)注

260文章

8176瀏覽量

171223 -

動力電池

+關(guān)注

關(guān)注

113文章

4549瀏覽量

77852 -

電解液

+關(guān)注

關(guān)注

10文章

851瀏覽量

23185

原文標(biāo)題:【科達利?材料專欄】鋰電隔膜江湖“激戰(zhàn)”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

醫(yī)療鋰電池:醫(yī)療領(lǐng)域的能量新引擎

鋰電池充電器和鉛酸電池充電器怎么區(qū)分?有和不同?

朗凱威鋰電池隔膜10強介紹鋰電池隔膜:小部件,大作用!

鋰電池組裝設(shè)備:技術(shù)革新與市場需求

如何設(shè)計鋰電池相關(guān)電路避免鋰電池邊充邊放?

三元鋰電池的市場前景分析

鋰電池CE認證要準(zhǔn)備哪些資料?

鋰電池和電動車電池有什么區(qū)別

鋰鐵電池和鋰電池的區(qū)別

GB/T 36363鋰電池隔膜透氣度測試方法

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論