2021年一季度,鈷上市企業均交出了不錯的“成績單”

2021年一季度,鈷上市企業均交出了不錯的“成績單”

摘要

1-3月,由于前期庫存消化,疊加下游新能源汽車以及數碼產品的需求強勁超預期,鈷的價格持續上漲,帶動鈷企營收凈利大幅提升。

2021年一季度,鈷上市企業均交出了不錯的“成績單”。

華友鈷業凈利潤6.54億元,同比增長256.5%,主營產品銅鈷價格大幅上漲,其中鈷價34.5萬元/噸,同增26%、環增28%。

寒銳鈷業凈利同比翻3倍,主要系鈷銅銷售量價齊升所致,鈷產品銷量同比增長11.47%。

洛陽鉬業實現營收399.15億元,同比增長78%,歸母凈利潤10.07億元,同比增長125%,均創2019年以來最佳單季水平,這主要受益于銅、鈷產品價格上漲。

盛屯礦業單季取得4.16億元的凈利潤,為歷史最佳成績,主要得益于剛果金銅鈷項目和新投產的印尼鎳項目。

業績向好背后,1-3月,由于前期庫存消化,疊加下游新能源汽車以及數碼產品的需求強勁超預期,鈷的價格持續上漲,甚至突破40萬元/噸,帶動鈷企營收凈利大幅提升。

事實上,自2018年下半年起,鈷價快速下跌,2019年之后跌勢不減,直接導致各大鈷企在2019年出現營收凈利暴跌甚至陷入虧損狀態。

進入2020年,受疫情影響疊加上游鈷礦企業減產,國外鈷原料供應減少減緩供給過剩,國內鈷企加快去庫存,鈷產品毛利率上升,尤其是下半年新能源汽車快速復蘇,需求提振帶動鈷產品銷量大增。

鈷行業的“回潮”從2020年財報中也可以看出,大部分鈷企的營收和凈利均實現了大幅度的提升,其中寒銳鈷業凈利同比增逾23倍。

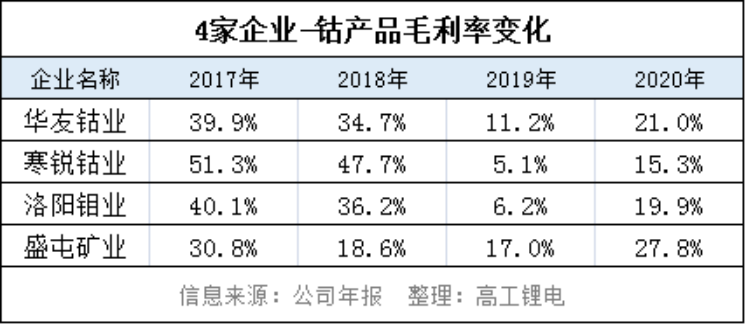

具體到鈷產品來看,盡管有3家企業的鈷產品營收出現小幅下滑,但毛利卻提高了約10個百分點。

從歷史毛利率看,在2018、2019年經歷毛利滑坡之后,2020年鈷產品的毛利普遍回升,盛屯礦業的毛利率甚至已經高于前兩個年度。

從產銷量來看,2020年4家企業鈷產品總產量約6.16萬噸,平均提升16%;銷量占產量比為85.5%,銷量增速略微超過產量增速。不過整體來看,庫存消耗并不明顯,截至2020年底的鈷總庫存超1.58萬噸。

在電池端,2020年國內三元電池產量累計48.5GWh,占總產量58.1%,累計下降12%。1-3月,三元電池產量累計17.8GWh,占總產量54.3%,同比累計增長211.6%。

受益于下游需求旺盛,2021年以來鈷價已上漲40%。4月中旬,華友鈷業在調研中表示,鈷作為周期品,它的價格處在中度偏下位置。

有分析指出,目前三元電池產銷漲勢或將放緩,預期5月鈷價震蕩下跌,但由于鈷礦成本居高不下,鈷價下跌空間有限,預期后市鈷價在32-35萬元/噸之間震蕩調整。

2021年隨著相關領域消費恢復,預計將拉動金屬鈷價格上漲,價格有望回升至32-35萬元/噸水平。

行內人士認為,盡管LFP電池正在快速滲透,未來電池中的鈷含量會降低,但考慮到電動汽車和能源儲存的巨大用量,仍然會使鈷生產面臨壓力。

供給端看,一是占全球70%以上的剛果鈷產量增幅不及預期,鈷原料價格得到支撐;二是公共衛生事件影響原料運輸,國內外金屬鈷重現價差。

供給端受南非物流運力影響國內鈷原料緊缺,隨著下游需求回暖,鈷需求端有望邊際改善,鈷價仍有上行空間。

需求端看,2020-2025年,鈷需求端的年均復合增速為10%,核心增長點主要為新能源汽車的動力電池領域和3C領域。其中在動力電池端,預計2025年動力電池用鈷達到6.2萬噸的量級,年均復合增速達24.3%。

需求增量的表現包括,4月,電池龍頭寧德時代與洛陽鉬業達成合作協議,以1.38億美元購買了KFM控股(持有尚未開發的Kisanfu銅鈷礦項目95%權益)25%的股權。

數據預測,2021-2022年因需求改善疊加邊際新增產能有限,鈷或將出現明顯短缺。隨著2023年鈷龍頭企業嘉能可鈷礦Mutanda現有產能重新釋放,鈷供需結構重新回到略過剩狀態。但預期2024-2025年,需求改善疊加供應新增剛性,缺口仍將持續拉大。

責任編輯:lq

-

電動汽車

+關注

關注

156文章

12182瀏覽量

232158 -

新能源汽車

+關注

關注

141文章

10622瀏覽量

99972 -

三元電池

+關注

關注

6文章

170瀏覽量

9286

原文標題:毛利回升 上市鈷企“翻身仗”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

香港航空年度成績單:航線網絡大幅拓寬,服務品質全面升級

蔚來2024年一季度財報解讀:挑戰與機遇并存

全球可穿戴腕帶設備一季度出貨量4120萬臺

2024年第一季度全球GenAI手機銷量飆升

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

儲能市場強勢復蘇,一季度淡季不淡

工業富聯一季度凈利潤41.8億元

華為重返中國第一,一季度智能手機出貨量解讀

工商網監

工商網監

評論