") 2021年中國無人接駁車市場(chǎng)研究報(bào)告發(fā)布

2021年中國無人接駁車市場(chǎng)研究報(bào)告發(fā)布

佐思汽研發(fā)布《2021年中國無人接駁車市場(chǎng)研究報(bào)告》,報(bào)告以短途接駁乘客為用途的自動(dòng)駕駛車輛為研究主體,對(duì)該細(xì)分市場(chǎng)的產(chǎn)品方案、運(yùn)營服務(wù)、主要參與者進(jìn)行梳理研究。

無人接駁車發(fā)展趨緩

從初創(chuàng)企業(yè)、Tier1、到車企,不少企業(yè)在嘗試L4技術(shù)開發(fā)和測(cè)試時(shí),都會(huì)推出一款無人接駁車,用于驗(yàn)證自家自動(dòng)駕駛方案的可靠性。譬如馭勢(shì)、百度、博世、大陸、東風(fēng)、宇通等。

其中最早投入無人接駁車市場(chǎng)的Navya和EasyMile,市場(chǎng)表現(xiàn)平淡。

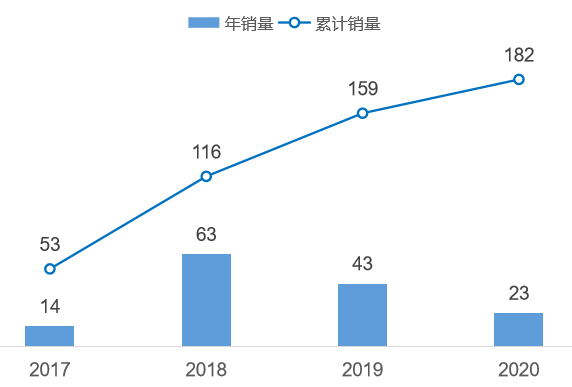

2017-2020年Autonom Shuttle銷量(輛)

來源:NAVYA

事實(shí)上,L2+乘用車的智能傳感器配置發(fā)展速度驚人,百度等供應(yīng)商將L4技術(shù)降維應(yīng)用到L2+市場(chǎng)。處于L4級(jí)的無人接駁車在過去一兩年發(fā)展緩慢,雖然有新公司不斷加入,但是發(fā)展勢(shì)頭明顯不如ADAS市場(chǎng)和專用車自動(dòng)駕駛市場(chǎng)(如農(nóng)業(yè)、礦場(chǎng)和港口無人駕駛)。

在傳感器配置上,無人接駁車也明顯落后于最前沿的乘用車了。

例如:Navya無人接駁車Autonom Shuttle Evo,采用激光雷達(dá)+前/后視攝像頭的方案,實(shí)現(xiàn)直行、轉(zhuǎn)彎、掉頭通過路口及自主繞障避障、固定站點(diǎn)停車等L4級(jí)自動(dòng)駕駛能力,同時(shí)支持后臺(tái)遠(yuǎn)程控制。

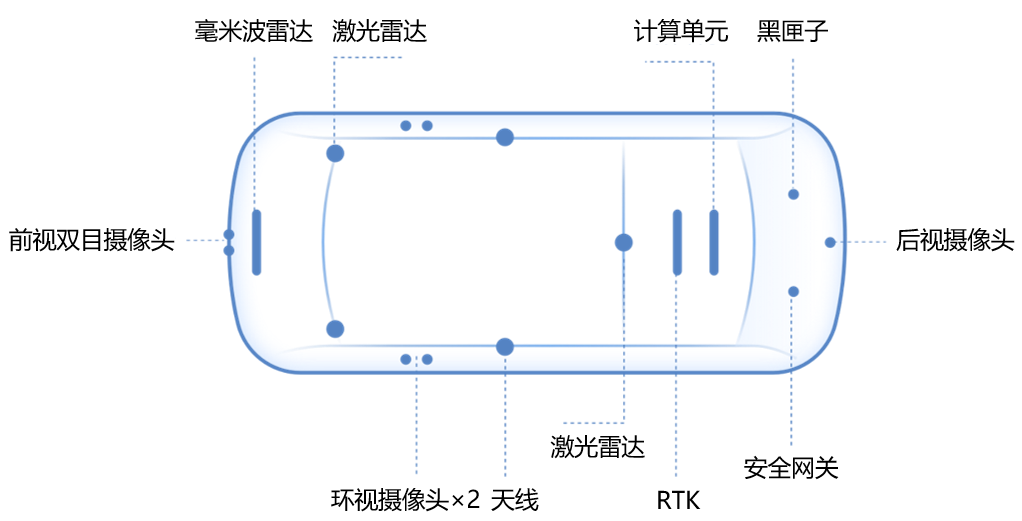

百度無人接駁車阿波龍,則采用激光雷達(dá)+毫米波雷達(dá)+前/后視攝像頭+環(huán)視攝像頭+超聲波雷達(dá)的融合方案,自主完成駛出泊車位、跟車、避障、轉(zhuǎn)彎、調(diào)頭、站點(diǎn)停靠等一系列行車能力。

百度阿波龍傳感器布局

來源:百度

國內(nèi)無人接駁車市場(chǎng)比國外活躍

無人接駁車的落地場(chǎng)景,主要為公園、景區(qū)、校園、科技園、工業(yè)園、示范區(qū)等封閉/半封閉,或較為簡單的混合交通環(huán)境。這類場(chǎng)景的車輛與行人相對(duì)較少,車輛行駛速度相對(duì)較低,是自動(dòng)駕駛快速落地且商業(yè)化的一個(gè)較好的切入點(diǎn)。

中國無人接駁車市場(chǎng)明顯比國外活躍。無人接駁車落地場(chǎng)景最多的公司是百度,其從2018年至今,與金龍聯(lián)手打造的“阿波龍”已落地中國28個(gè)城市35個(gè)園區(qū)。除此之外,青飛智能、文遠(yuǎn)知行、輕舟智航等自動(dòng)駕駛創(chuàng)企,以及廈門金龍、鄭州宇通等主機(jī)廠正在積極切入。

中國無人接駁車落地場(chǎng)景布局(部分)

來源:佐思汽研《2021年中國無人接駁車市場(chǎng)研究報(bào)告》

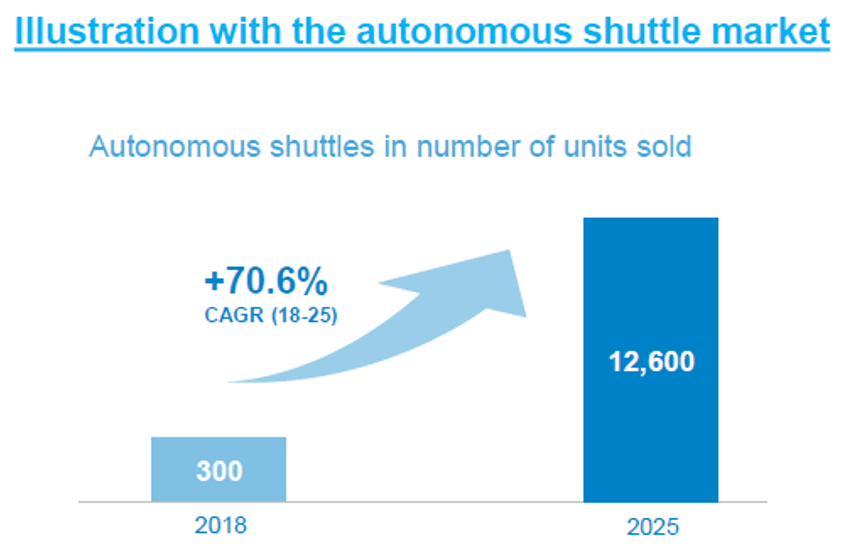

Navya:2025年全球無人接駁車銷量將達(dá)1.26萬輛

雖然無人接駁車市場(chǎng)發(fā)展趨緩,但畢竟代表了無人駕駛的一個(gè)典型場(chǎng)景,仍然吸引了越來越多企業(yè)的加入。根據(jù)Navya在2021年1月的《投資者介紹》報(bào)告中預(yù)測(cè),到2025年,全球無人接駁車銷量將達(dá)到1.26萬輛,市場(chǎng)價(jià)值17億歐元。

無人接駁車銷量趨勢(shì)預(yù)測(cè)/輛

來源:Navya

也就是說,市場(chǎng)早晚會(huì)起來,就看誰能熬過困難時(shí)期。目前無人接駁車企業(yè)通過各種形式的合作,試圖找到一條成功的發(fā)展道路。下面我們總結(jié)了其中的兩種出路。

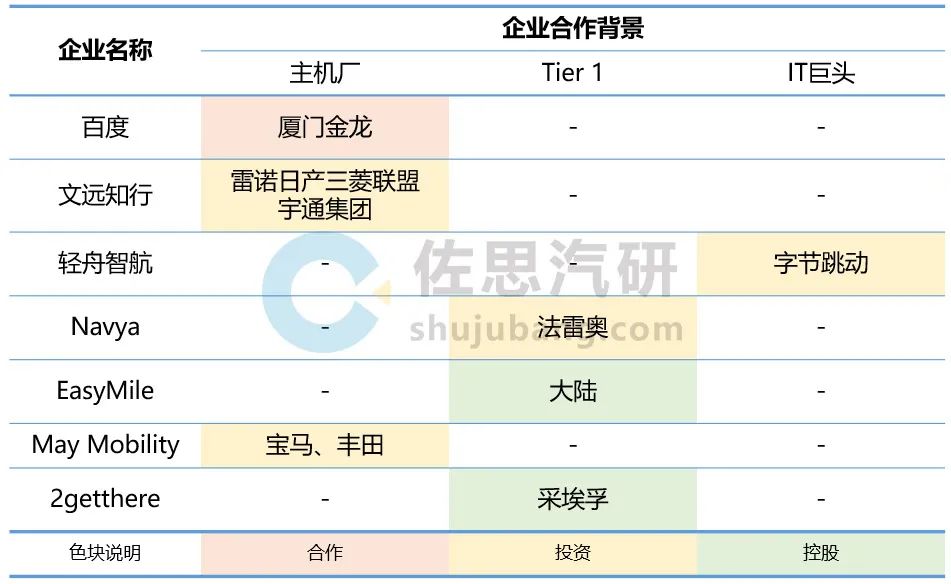

出路之一:與主機(jī)廠/Tier1形成合作陣營,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)

無人接駁車參與者,既有自動(dòng)駕駛創(chuàng)企,亦有主機(jī)廠(客車、乘用車)、Tier1,各具優(yōu)勢(shì):

自動(dòng)駕駛創(chuàng)企依靠自身在自動(dòng)駕駛解決方案的全棧布局能力,通過前裝合作或者后裝改裝的方式向社會(huì)提供L4級(jí)無人接駁車。

部分主機(jī)廠通過自身在整車方面的制造能力,對(duì)自動(dòng)駕駛軟件、算法、傳感器等進(jìn)行前裝集成,直接切入執(zhí)行層。

Tier1的軟硬件布局和系統(tǒng)集成能力不可小覷。

三方的抱團(tuán)合作,有利于實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ),增強(qiáng)競(jìng)爭力。

2021年3月,美國自動(dòng)駕駛初創(chuàng)公司Voyage被通用Cruise收購。Voyage的當(dāng)前業(yè)務(wù)是在退休人群社區(qū)開展自動(dòng)駕駛運(yùn)營,雙方達(dá)成合作后,可將Cruise的工程和軟件能力與Voyage在退休社區(qū)的部署相結(jié)合,推出拳頭產(chǎn)品。

部分無人接駁車參與者競(jìng)爭模式

來源:佐思汽研《2021年中國無人接駁車市場(chǎng)研究報(bào)告》

出路之二:場(chǎng)景拓展,擴(kuò)大技術(shù)服務(wù)能力

在技術(shù)方案上,無人接駁車與無人物流車、無人出租車有共通之處,切入不同場(chǎng)景的門檻相對(duì)較低。

最初從事無人接駁車的法國Navya公司,在2018年推出無人駕駛出租車Autonom Cab。

文遠(yuǎn)知行,在完成無人出租車的布局之后,先后入局無人公交和無人物流。

2021年初文遠(yuǎn)知行與宇通聯(lián)手打造自動(dòng)駕駛微循環(huán)小巴Mini Robobus,并在廣州國際生物島和南京生態(tài)科技島開啟“兩島一線”的常態(tài)化測(cè)試。該小巴后續(xù)將拓展到鄭州、武漢等城市開啟常態(tài)化測(cè)試,并于2021年內(nèi)實(shí)現(xiàn)商用。文遠(yuǎn)知行的Mini Robobus針對(duì)城市開放道路設(shè)計(jì),試圖逐漸打破園區(qū)場(chǎng)景限定,與RoboTaxi的界限逐漸模糊。

2021年3月,文遠(yuǎn)知行收購牧月科技。除了兩家公司在背景上頗有淵源之外,在業(yè)務(wù)上亦有望實(shí)現(xiàn)聯(lián)合。主打無人物流車的牧月科技,有望助力文遠(yuǎn)知行實(shí)現(xiàn)在無人物流領(lǐng)域的拓展。

除了上述兩個(gè)出路外,必然有出路三、出路四……,在商業(yè)模式尚不明晰的背景下,無人接駁車企業(yè)的擴(kuò)張、合作、購并等將不斷上演。

原文標(biāo)題:無人接駁車研究:發(fā)展趨緩,初創(chuàng)企業(yè)尋求更多場(chǎng)景和出路

文章出處:【微信公眾號(hào):佐思汽車研究】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

自動(dòng)駕駛

+關(guān)注

關(guān)注

784文章

13923瀏覽量

166849

原文標(biāo)題:無人接駁車研究:發(fā)展趨緩,初創(chuàng)企業(yè)尋求更多場(chǎng)景和出路

文章出處:【微信號(hào):zuosiqiche,微信公眾號(hào):佐思汽車研究】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2024年中國智能投影市場(chǎng)銷量微增,品牌數(shù)量大幅上升

2024年中國汽車產(chǎn)銷量再創(chuàng)新高,新能源汽車持續(xù)增長

2024年中國乘用車零售量穩(wěn)健增長

2024年12月乘用車市場(chǎng)強(qiáng)勁增長

東軟成功入圍《2024中國數(shù)據(jù)中臺(tái)市場(chǎng)研究報(bào)告》領(lǐng)先廠商行列

IDC發(fā)布2025年中國智能家居市場(chǎng)十大洞察報(bào)告

蟬聯(lián)第一!賽迪報(bào)告發(fā)布,云宏虛擬化位居國產(chǎn)獨(dú)立第三方虛擬化軟件TOP1

無人叉車的市場(chǎng)規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

2024年中國折疊屏手機(jī)出貨量預(yù)計(jì)同比增52.4%

劍指全球豪華車市場(chǎng)!比亞迪首創(chuàng)易三方平臺(tái),華為和寶馬有哪些“王炸”比肩

軟通動(dòng)力榮獲2023年中國IT服務(wù)市場(chǎng)第一名

2023年中國PC顯示器市場(chǎng)出貨量達(dá)2619萬臺(tái)

2024中國AI大模型產(chǎn)業(yè)發(fā)展報(bào)告

2023年中國工業(yè)機(jī)器人市場(chǎng)銷量31.6萬臺(tái),同比增長4.29%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論