") 國(guó)產(chǎn)半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈解析

國(guó)產(chǎn)半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈解析

半導(dǎo)體產(chǎn)業(yè)鏈解析

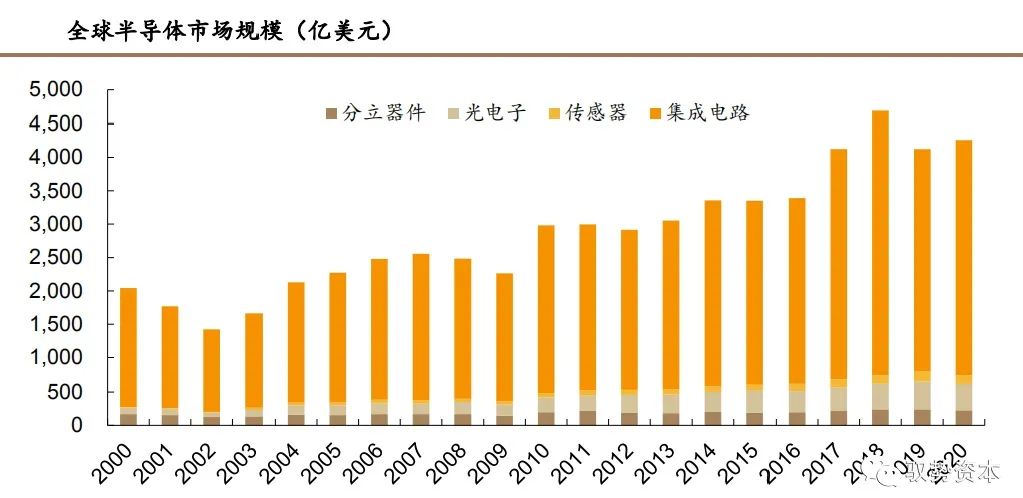

半導(dǎo)體指常溫下導(dǎo)電性能介于導(dǎo)體與絕緣體之間的材料。半導(dǎo)體產(chǎn)品按照功能區(qū)分可以分為集成電路、光電子器件、分立器件和傳感器等四大類。其中集成電路是半導(dǎo)體產(chǎn)業(yè)的核心,根據(jù)WSTS數(shù)據(jù),2020年集成電路市場(chǎng)規(guī)模占到了半導(dǎo)體市場(chǎng)的82%。

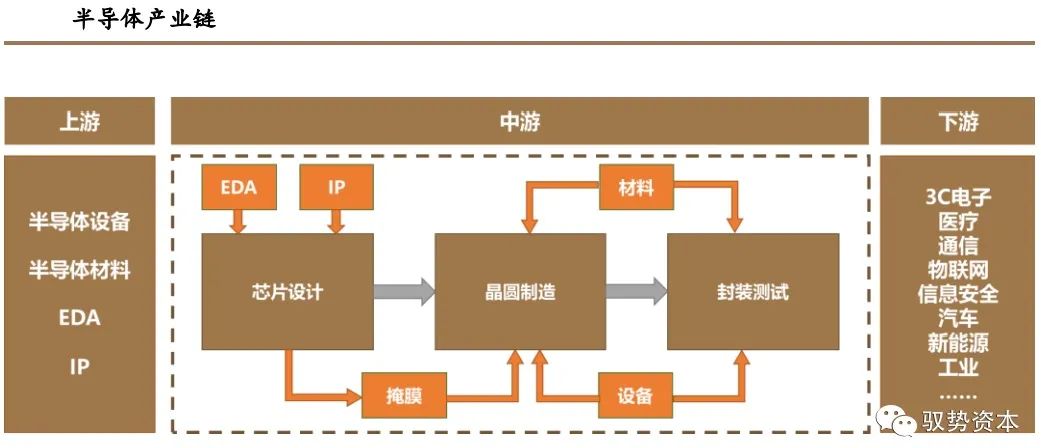

半導(dǎo)體產(chǎn)業(yè)鏈可按照主要生產(chǎn)過(guò)程進(jìn)行劃分,整體可分為上游中游下游。以半導(dǎo)體中占比最高的集成電路產(chǎn)業(yè)為例,上游包括半導(dǎo)體材料、生產(chǎn)設(shè)備、EDA、IP核。EDA,即電子設(shè)計(jì)自動(dòng)化(Electronics Design Automation),主要包括設(shè)計(jì)工具和設(shè)計(jì)軟件。IP核(Intellectual Property Core)提供已經(jīng)完成邏輯設(shè)計(jì)或物理設(shè)計(jì)的芯片功能模塊,通過(guò)授權(quán)允許客戶將其集成在IC設(shè)計(jì)中。中游包括設(shè)計(jì)、制造、封測(cè)三大環(huán)節(jié)。下游主要為半導(dǎo)體應(yīng)用,主要包括3C電子、醫(yī)療、通信、物聯(lián)網(wǎng)、信息安全、汽車、新能源、工業(yè)等。

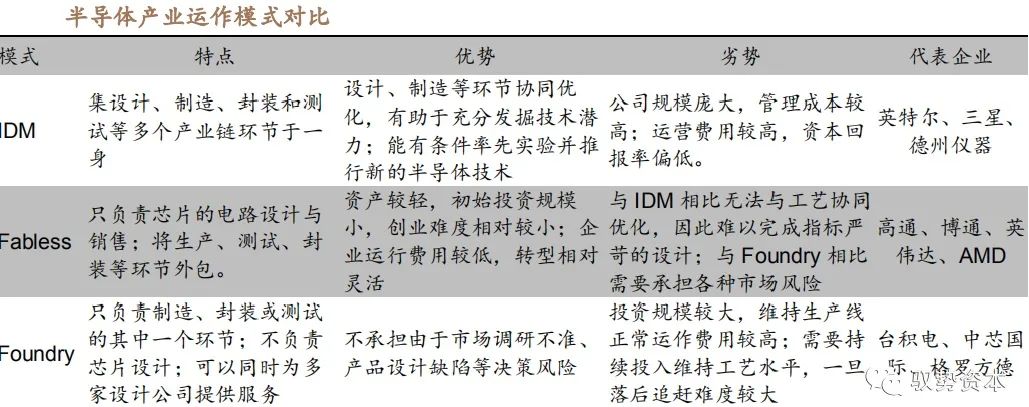

半導(dǎo)體產(chǎn)業(yè)運(yùn)作的兩種模式:IDM和垂直分工模式 半導(dǎo)體產(chǎn)業(yè)運(yùn)作主要有兩種模式,即IDM模式和垂直分工模式。如前文所述,半導(dǎo)體整個(gè)制造過(guò)程主要包括芯片設(shè)計(jì)、晶圓制造和封裝測(cè)試三大環(huán)節(jié)。所謂IDM(Integrated Device Manufacture)模式,即由一個(gè)廠商獨(dú)立完成芯片設(shè)計(jì)、制造和封裝三大環(huán)節(jié),英特爾和三星是全球最具代表性的IDM企業(yè)。另一種模式為垂直分工模式,即Fabless(無(wú)晶圓制造的設(shè)計(jì)公司)+Foundry(晶圓代工廠)+OSAT(封裝測(cè)試企業(yè)),F(xiàn)abless是指專注于芯片設(shè)計(jì)業(yè)務(wù),只負(fù)責(zé)芯片的電路設(shè)計(jì)與銷售,將生產(chǎn)、測(cè)試、封裝等環(huán)節(jié)外包的設(shè)計(jì)企業(yè),代表企業(yè)有高通、英偉達(dá)、AMD等;Foundry即晶圓代工廠,指只負(fù)責(zé)制造、封測(cè)的一個(gè)或多個(gè)環(huán)節(jié),不負(fù)責(zé)芯片設(shè)計(jì),可以同時(shí)為多家設(shè)計(jì)公司提供服務(wù)的企業(yè),代表企業(yè)有臺(tái)積電、中芯國(guó)際等。OSAT指專門從事半導(dǎo)體封裝和測(cè)試的企業(yè)。

在臺(tái)積電成立以前,半導(dǎo)體行業(yè)只有IDM一種模式。IDM模式的優(yōu)勢(shì)在于資源的內(nèi)部整合優(yōu)勢(shì),以及具有較高的利潤(rùn)率。IDM模式貫穿整個(gè)半導(dǎo)體生產(chǎn)流程,不存在工藝流程對(duì)接問(wèn)題,新產(chǎn)品從開發(fā)到面市的時(shí)間較短,且因?yàn)楦采w前端的IC設(shè)計(jì)和末端的品牌營(yíng)銷環(huán)節(jié),具有較高的利潤(rùn)率水平。但其公司規(guī)模龐大、管理成本和運(yùn)營(yíng)費(fèi)用較高,同時(shí)半導(dǎo)體生產(chǎn)需要龐大的資本支出,使得行業(yè)內(nèi)只有極大的幾家IDM企業(yè)能夠生存。

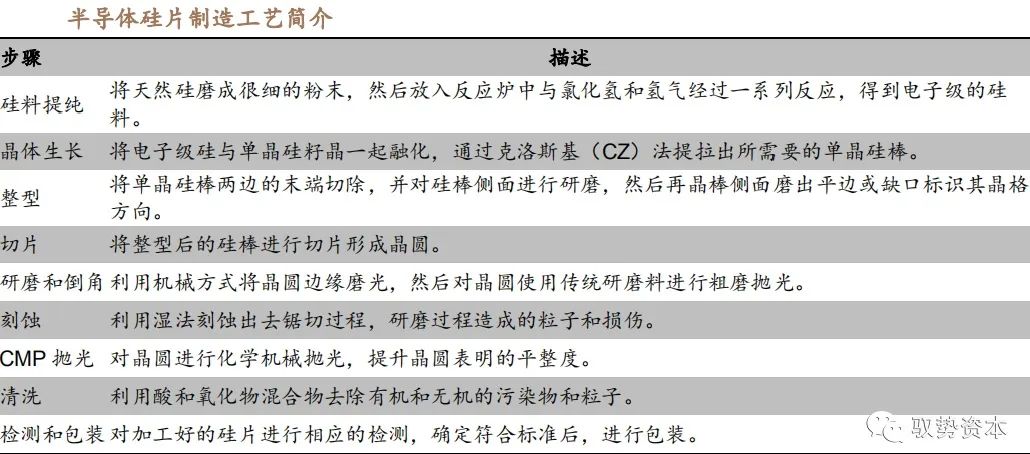

半導(dǎo)體制造業(yè)具有明顯的規(guī)模經(jīng)濟(jì)效應(yīng),擴(kuò)大規(guī)模可以顯著降低單位產(chǎn)品的成本,提高企業(yè)競(jìng)爭(zhēng)力,降低產(chǎn)品價(jià)格,垂直分工模式應(yīng)運(yùn)而生。一方面,垂直分工模式使得Fabless投資規(guī)模較小,運(yùn)行費(fèi)用較低,因此涌現(xiàn)出了大量的優(yōu)質(zhì)的芯片設(shè)計(jì)企業(yè)。另一方面,F(xiàn)oundry能夠最大化的利用產(chǎn)能,提高資本支出的收益率。但垂直分工模式可能會(huì)因芯片設(shè)計(jì)和生產(chǎn)無(wú)法順利協(xié)同,導(dǎo)致芯片從設(shè)計(jì)到面市的時(shí)間過(guò)長(zhǎng),給芯片設(shè)計(jì)廠商造成損失。 硅片制造 半導(dǎo)體設(shè)備主要應(yīng)用在半導(dǎo)體產(chǎn)業(yè)鏈中的晶圓制造和封裝測(cè)試環(huán)節(jié)。硅片制造是半導(dǎo)體制造的第一大環(huán)節(jié),硅片制造主要通過(guò)硅料提純、拉晶、整型、切片、研磨、刻蝕、拋光、清洗等工藝將硅料制造成硅片,然后提供給晶圓加工廠。

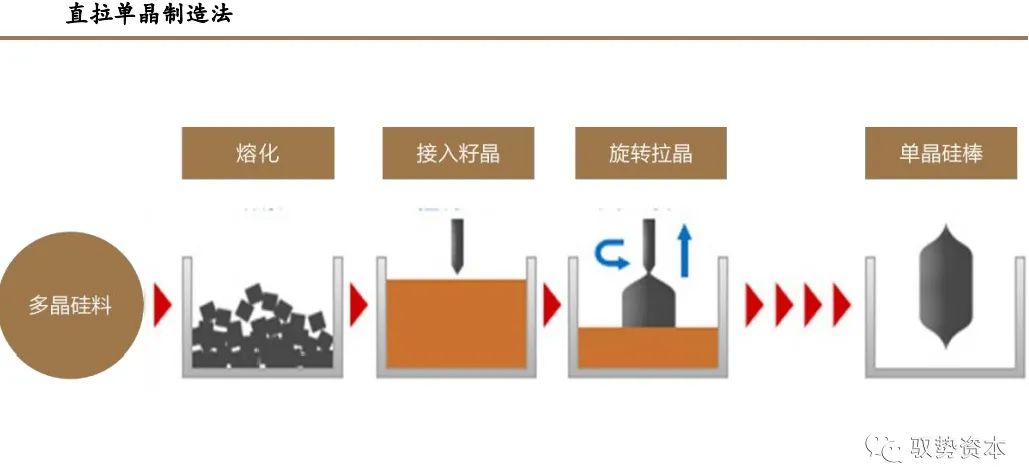

半導(dǎo)體工業(yè)中有兩種常用方法生產(chǎn)單晶硅,即直拉單晶制造法(CZ法)和懸浮區(qū)熔法(FZ法)。CZ法是硅片制造常用的方法,它較FZ法有較多優(yōu)點(diǎn),例如只有CZ法能夠做出直徑大于200mm的晶圓,并且它的價(jià)格較為便宜。CZ法的原理是將多晶硅硅料置于坩堝中,使用射頻或電阻加熱線圈加熱熔化,待溫度超過(guò)硅的熔點(diǎn)溫度后,將籽晶浸入、熔接、引晶、放肩、轉(zhuǎn)肩等徑等步驟,完成一根單晶硅棒的拉制。

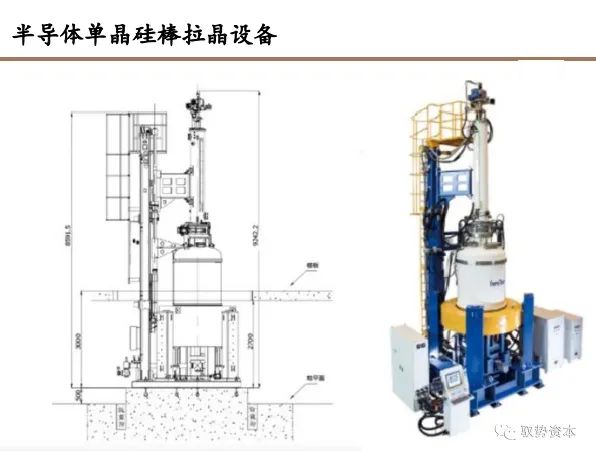

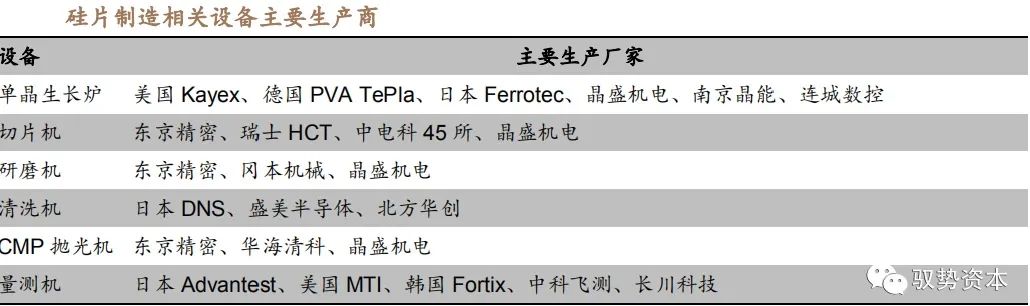

單晶生長(zhǎng)爐是生產(chǎn)單晶硅的主要半導(dǎo)體設(shè)備。目前全球的單晶生長(zhǎng)爐主要由美國(guó)Kayex、德國(guó)PVA TePla、日本 Ferrotec等企業(yè)供應(yīng),國(guó)內(nèi)的單晶生長(zhǎng)爐企業(yè)主要包括晶盛機(jī)電、南京晶能、連城數(shù)控等。

單晶硅棒完成后,還需要經(jīng)過(guò)一系列加工才能得到硅片成品,主要涉及的半導(dǎo)體設(shè)備有切片機(jī)、研磨機(jī)、濕法刻蝕機(jī)、清洗機(jī)、拋光機(jī)和量測(cè)機(jī)。目前上述硅片加工設(shè)備主要由日本、德國(guó)和美國(guó)廠商提供,國(guó)內(nèi)僅有晶盛機(jī)電等少數(shù)廠家推出了部分硅片加工設(shè)備,市場(chǎng)占有率較低。

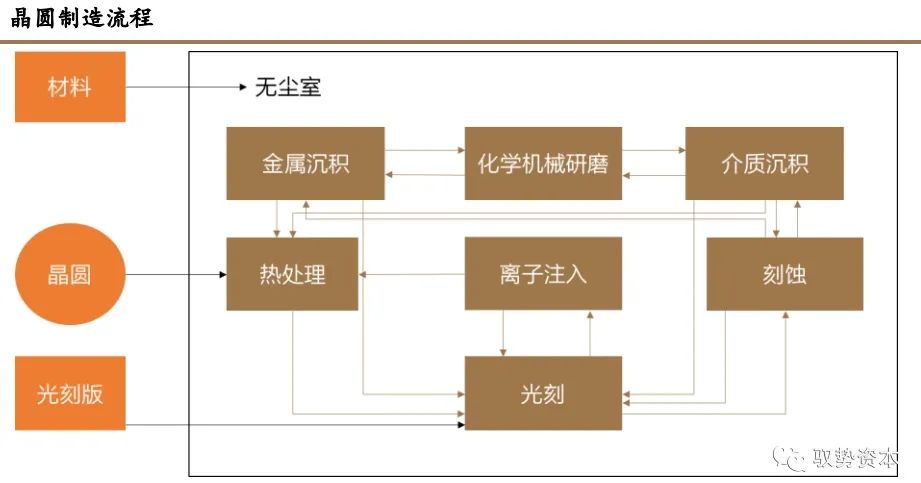

晶圓制造 晶圓制造是半導(dǎo)體制造過(guò)程中最重要也是最復(fù)雜的環(huán)節(jié),整個(gè)晶圓制造過(guò)程包括數(shù)百道工藝流程,涉及數(shù)十種半導(dǎo)體設(shè)備。晶圓制造主要的工藝流程包括熱處理、光刻、刻蝕、離子注入、薄膜沉積、化學(xué)機(jī)械研磨和清洗。

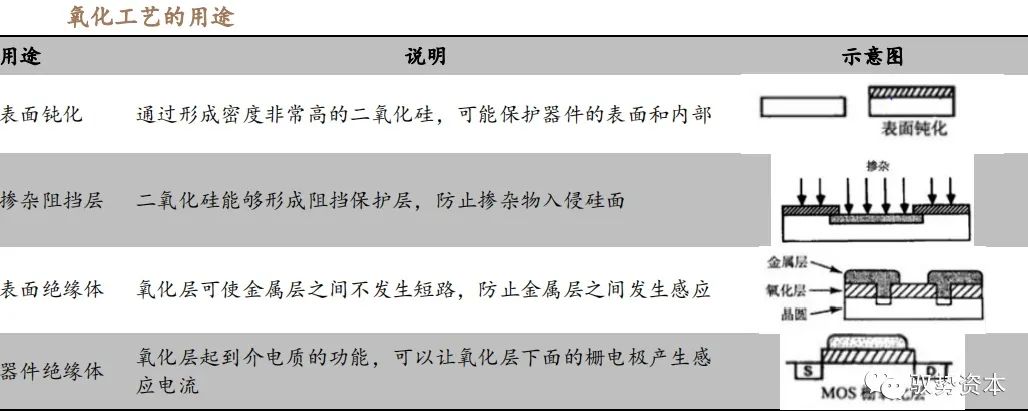

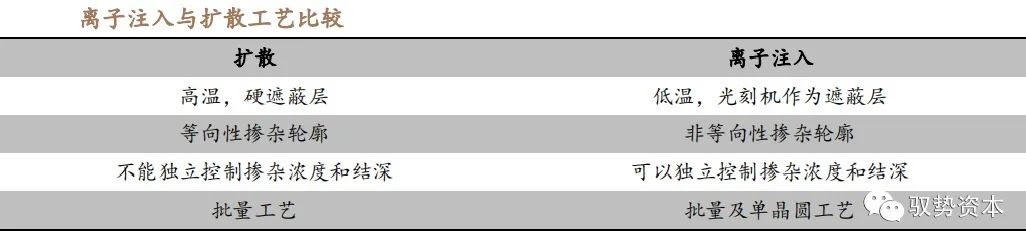

熱處理工藝 熱處理主要包括氧化、擴(kuò)散和退火工藝。氧化是一種添加工藝,是將硅片放入高溫爐中,加入氧氣與之反應(yīng),在晶圓表面形成二氧化硅。擴(kuò)散是通過(guò)分子熱運(yùn)動(dòng)使物質(zhì)由高濃度區(qū)移向低濃度區(qū),利用擴(kuò)散工藝可以在硅襯底中摻雜特定的摻雜物,從而改變半導(dǎo)體的導(dǎo)電率,但與離子注入相比擴(kuò)散摻雜不能獨(dú)立控制摻雜物濃度和結(jié)深,因此現(xiàn)在應(yīng)用越來(lái)越少。退火是一種加熱過(guò)程,通過(guò)加熱使晶圓產(chǎn)生特定的物理和化學(xué)變化,并在晶圓表面增加或移除少量物質(zhì)。

熱處理工藝使用的半導(dǎo)體設(shè)備為氧化擴(kuò)散設(shè)備,其實(shí)質(zhì)為高溫爐。高溫爐分為直立式和水平式高溫爐,高溫爐主要包括五個(gè)基本組件:控制系統(tǒng)、工藝爐管、氣體輸送系統(tǒng)、氣體排放系統(tǒng)和裝載系統(tǒng)。高溫爐必須具有穩(wěn)定性、均勻性、精確的溫度控制、低微粒污染、高生產(chǎn)率和可靠性。

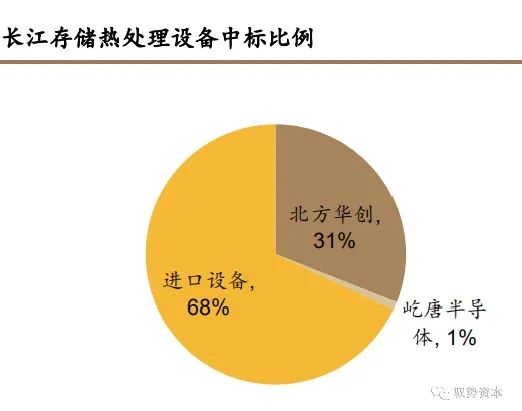

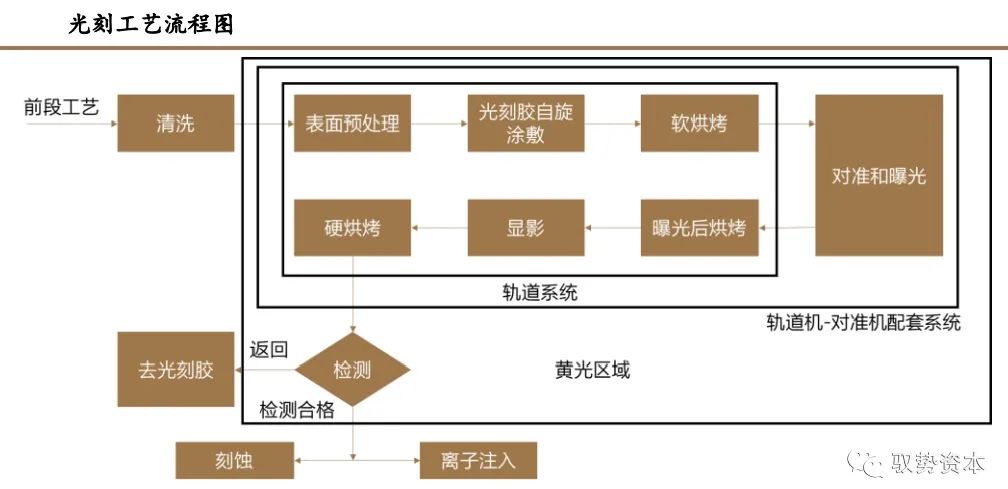

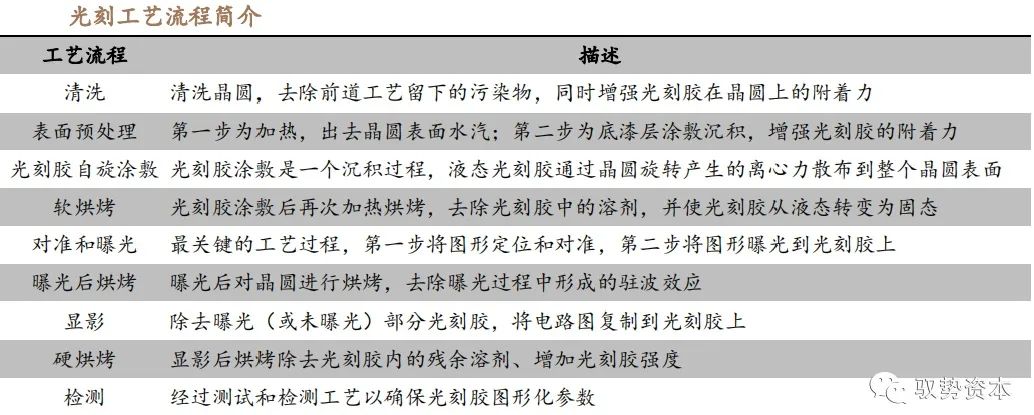

氧化擴(kuò)散設(shè)備主要由東京電子、科意半導(dǎo)體和應(yīng)用材料供應(yīng),國(guó)內(nèi)的氧化擴(kuò)散設(shè)備生產(chǎn)商主要包括北方華創(chuàng)和屹唐半導(dǎo)體。從長(zhǎng)江存儲(chǔ)的招標(biāo)情況來(lái)看,氧化擴(kuò)散設(shè)備還是以國(guó)外廠商設(shè)備為主,國(guó)內(nèi)廠商北方華創(chuàng)市占率逐年上升,截至今年10月,從設(shè)備數(shù)量來(lái)看,北方華創(chuàng)熱處理設(shè)備在長(zhǎng)江存儲(chǔ)的占比已經(jīng)超過(guò)了30%,屹唐半導(dǎo)體占比 1%。 光刻工藝 光刻是將設(shè)計(jì)好的電路圖從光刻版或倍縮光刻版轉(zhuǎn)印到晶圓表面的光刻膠上,便于后續(xù)通過(guò)刻蝕和離子注入等工藝實(shí)現(xiàn)設(shè)計(jì)電路,是晶圓制造中最重要的技術(shù)。光刻工藝包括三個(gè)核心流程:涂膠、對(duì)準(zhǔn)和曝光以及光刻膠顯影。整個(gè)光刻過(guò)程需要經(jīng)過(guò)八道工序:晶圓清洗、表面預(yù)處理、光刻膠自旋涂敷、軟烘烤、對(duì)準(zhǔn)、曝光、曝光后烘烤、顯影、堅(jiān)膜烘烤和圖形檢測(cè)。

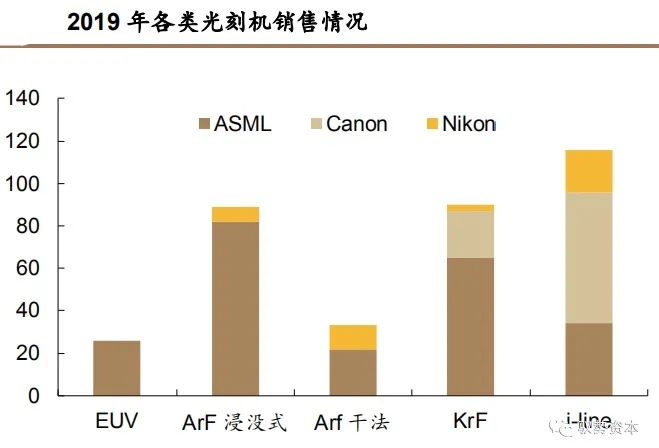

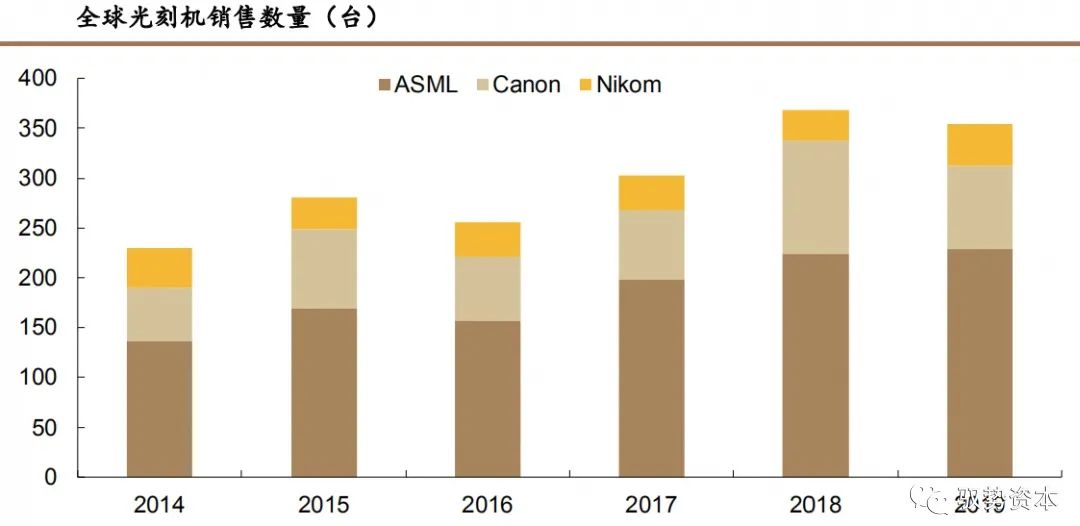

光刻工藝流程中最核心的半導(dǎo)體設(shè)備是光刻機(jī),光刻機(jī)是半導(dǎo)體設(shè)備中技術(shù)壁壘最高的設(shè)備,其研發(fā)難度大,價(jià)值量占晶圓制造設(shè)備中的30%。目前全球的高端光刻機(jī)由荷蘭ASML公司壟斷,ASML是全球最大的光刻機(jī)生產(chǎn)商,是全球唯一能夠生產(chǎn)EUV光刻機(jī)的廠商,EUV光刻機(jī)是先進(jìn)制程工藝中的核心設(shè)備。中低端光刻機(jī)除ASML外,還有日本的Canon和Nikon可以供應(yīng)。

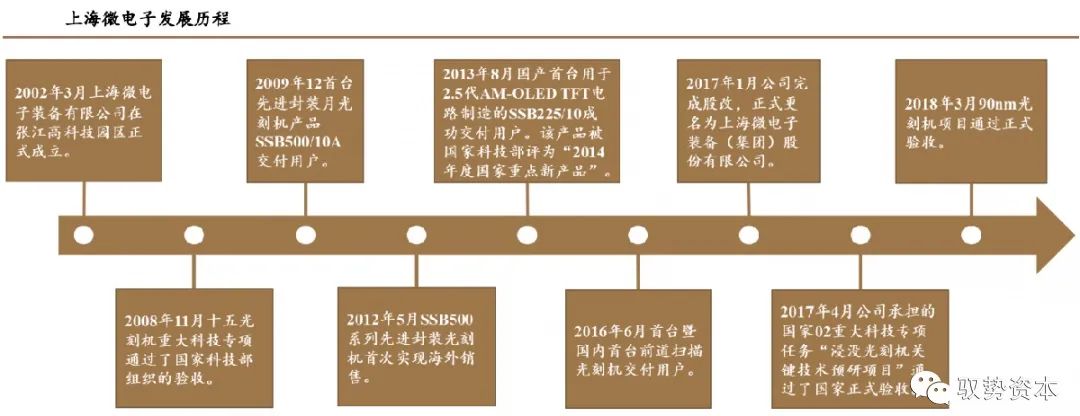

目前國(guó)內(nèi)具備光刻機(jī)生產(chǎn)能力的企業(yè)主要是上海微電子裝備有限公司。上海微電子裝備(集團(tuán))股份有限公司(簡(jiǎn)稱SMEE)主要致力于半導(dǎo)體裝備、泛半導(dǎo)體裝備、高端智能裝備的開發(fā)、設(shè)計(jì)、制造、銷售及技術(shù)服務(wù)。公司設(shè)備廣泛應(yīng)用于集成電路前道、先進(jìn)封裝、FPD面板、MEMS、LED、Power Devices等制造領(lǐng)域。

在集成電路領(lǐng)域,上海微電子產(chǎn)品主要包括光刻機(jī)和晶圓對(duì)準(zhǔn)及缺陷檢測(cè)設(shè)備。公司的光刻機(jī)產(chǎn)品有SSX600和SSB500兩個(gè)系列,其中SSX600系列主要應(yīng)用于IC前道光刻工藝,可滿足IC前道制造90nm、110nm、280nm關(guān)鍵層和非關(guān)鍵層的光刻工藝需求;SSB500系列光刻機(jī)主要應(yīng)用于IC后道先進(jìn)封裝工藝。

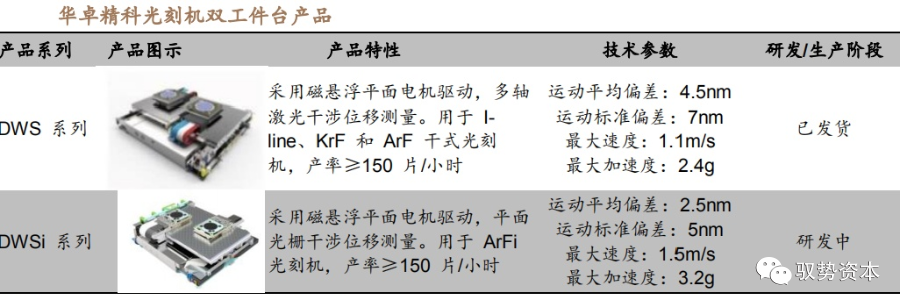

除上海微電子生產(chǎn)光刻機(jī)整機(jī)以外,國(guó)內(nèi)還有華卓精科和國(guó)科精密從事光刻機(jī)零部件的研發(fā)和生產(chǎn)。華卓精科以光刻機(jī)雙工件臺(tái)這一超精密機(jī)械領(lǐng)域的尖端產(chǎn)品為核心,并以該產(chǎn)品的超精密測(cè)控技術(shù)為基礎(chǔ),開發(fā)了晶圓級(jí)鍵合設(shè)備、激光退火設(shè)備等整機(jī)產(chǎn)品。國(guó)科精密致力于極大規(guī)模集成電路光刻投影光學(xué)、顯微光學(xué)、多光譜融合成像探測(cè)、超精密光機(jī)制造與檢測(cè)等領(lǐng)域的高技術(shù)研究,同時(shí)開展相應(yīng)各類高端光學(xué)儀器與裝備產(chǎn)品的研發(fā)工作,2016年公司研發(fā)的我國(guó)首套用于高端IC制造的NA0.75投影光刻機(jī)物鏡系統(tǒng)順利交付用戶。

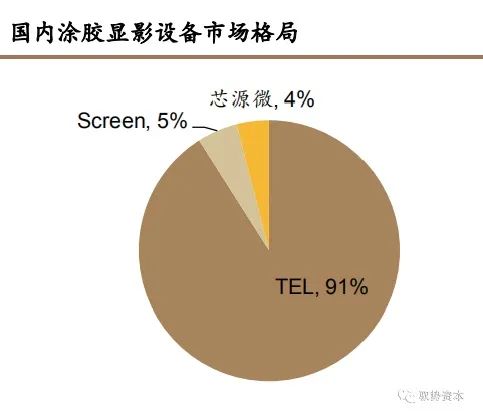

光刻工序所使用的半導(dǎo)體設(shè)備除了核心設(shè)備光刻機(jī)外,還需要涂膠顯影設(shè)備。涂膠顯影設(shè)備是光刻工序中與光刻機(jī)配套使用的涂膠、烘烤及顯影設(shè)備,包括涂膠機(jī)、噴膠機(jī)和顯影機(jī),在8英寸及以上晶圓的大型生產(chǎn)線上,此類設(shè)備一般都與光刻設(shè)備聯(lián)機(jī)作業(yè),組成配套的圓片處理與光刻生產(chǎn)線,與光刻機(jī)配合完成精細(xì)的光刻工藝流程。全球的涂膠顯影設(shè)備基本上被TEL壟斷,國(guó)內(nèi)涂膠顯影設(shè)備廠有沈陽(yáng)芯源微和盛美股份。

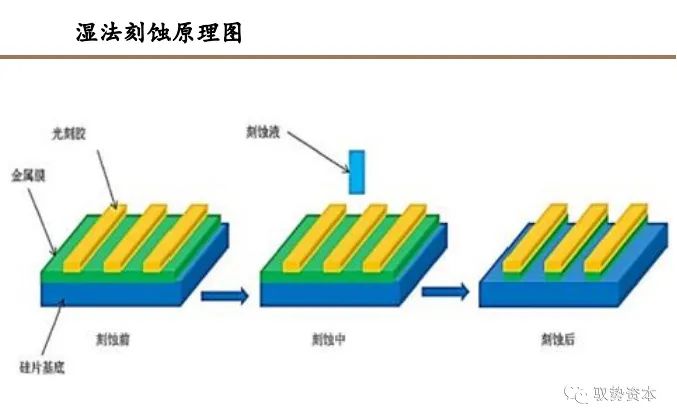

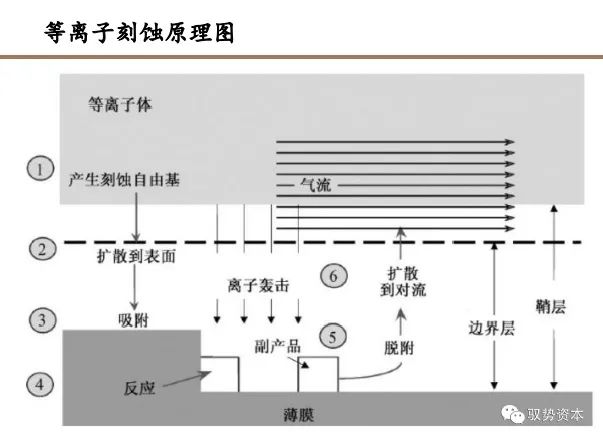

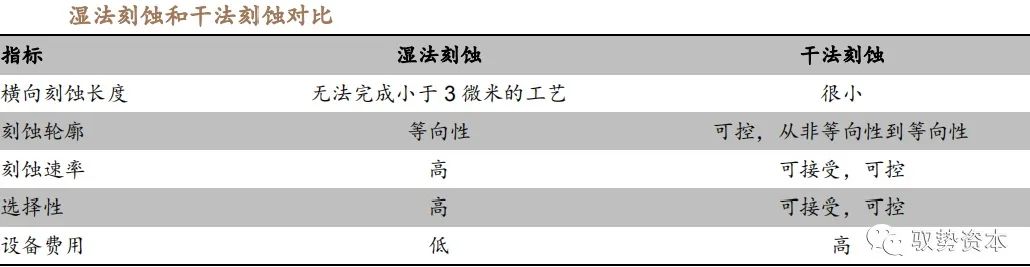

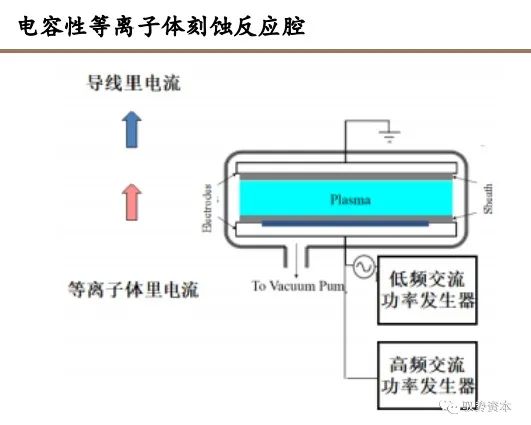

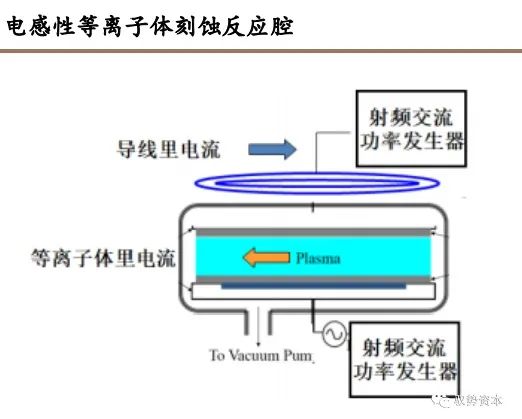

刻蝕工藝 刻蝕是通過(guò)移除晶圓表面材料,在晶圓上根據(jù)光刻圖案進(jìn)行微觀雕刻,將圖形轉(zhuǎn)移到晶圓表面的工藝。刻蝕分為濕法刻蝕和干法刻蝕,濕法刻蝕是利用化學(xué)溶液溶解晶圓表面的材料,干法刻蝕使用氣態(tài)化學(xué)刻蝕劑與材料產(chǎn)生反應(yīng)來(lái)刻蝕材料并形成可以從襯底上移除的揮發(fā)性副產(chǎn)品。由于等離子體產(chǎn)生促進(jìn)化學(xué)反應(yīng)的自由基能顯著增加化學(xué)反應(yīng)的速率并加強(qiáng)化學(xué)刻蝕,等離子體同時(shí)也會(huì)造成晶圓表面的離子轟擊,故干法刻蝕一般都是采用等離子刻蝕。

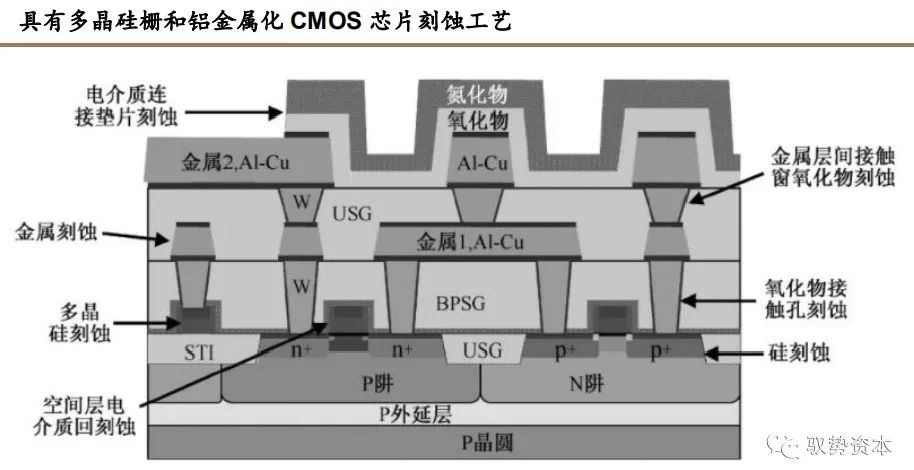

集成電路芯片刻蝕工藝中包含多種材料的刻蝕,單晶硅刻蝕用于形成淺溝槽隔離,多晶硅刻蝕用于界定柵和局部連線,氧化物刻蝕界定接觸窗和金屬層間接觸窗孔,金屬刻蝕主要形成金屬連線。

目前等離子刻蝕是晶圓制造中使用的主要刻蝕方法,電容性等離子刻蝕(CCP)和電感性等離子刻蝕(ICP)是兩種常用的等離子刻蝕方法。電容性等離子體刻蝕主要是以高能離子在較硬的介質(zhì)材料上,刻蝕高深寬比的深孔、深溝等微觀結(jié)構(gòu);而電感性等離子體刻蝕主要是以較低的離子能量和極均勻的離子濃度刻蝕較軟的和較薄的材料。

原子層刻蝕(ALE)是指通過(guò)一系列的自限制反應(yīng)去除單個(gè)原子層,不會(huì)觸及和破壞底層以及周圍材料的先進(jìn)半導(dǎo)體生產(chǎn)工藝。原子層刻蝕可以實(shí)現(xiàn)精準(zhǔn)的控制,具有優(yōu)秀的各向異性,是未來(lái)刻蝕工藝的發(fā)展方向。

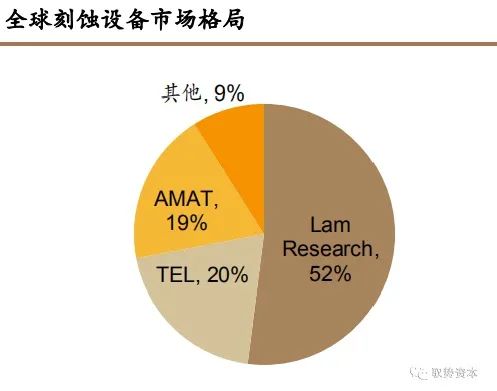

刻蝕工藝使用的半導(dǎo)體設(shè)備為刻蝕機(jī)。全球刻蝕設(shè)備行業(yè)的主要企業(yè)即泛林半導(dǎo)體(Lam Research),東京電子(TEL)和應(yīng)用材料(AMAT)三家。從全球刻蝕設(shè)備市場(chǎng)份額來(lái)看,三家企業(yè)的合計(jì)市場(chǎng)份額就占到了全球刻蝕設(shè)備市場(chǎng)的90%以上。其中泛林半導(dǎo)體獨(dú)占52%的市場(chǎng)份額,東京電子與應(yīng)用材料分別占據(jù)20%和19%的市場(chǎng)份額。

國(guó)內(nèi)的刻蝕設(shè)備企業(yè)主要有中微公司、北方華創(chuàng)、屹唐半導(dǎo)體和中電科。其中,中微公司、北方華創(chuàng)和屹唐半導(dǎo)體均以生產(chǎn)干法刻蝕設(shè)備為主,中電科除了生產(chǎn)干法刻蝕設(shè)備以外還生產(chǎn)濕法刻蝕設(shè)備。除上述企業(yè)外,國(guó)內(nèi)還有創(chuàng)世微納、芯源微和華林科納等企業(yè)生產(chǎn)刻蝕設(shè)備。

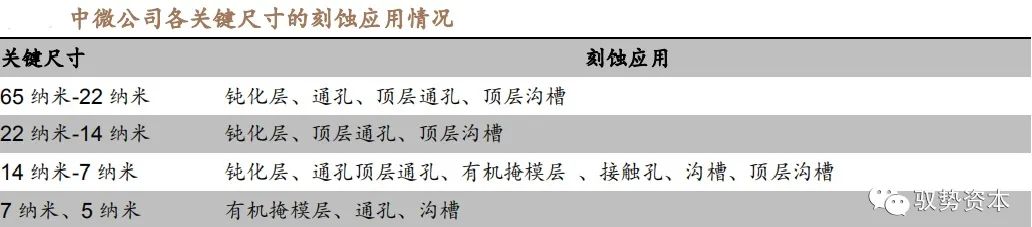

國(guó)內(nèi)刻蝕設(shè)備生產(chǎn)商中,中微公司在CCP刻蝕領(lǐng)域具備明顯優(yōu)勢(shì)。在邏輯集成電路制造方面,公司的CCP刻蝕設(shè)備已經(jīng)進(jìn)入國(guó)際知名晶圓代工廠的先進(jìn)制程生產(chǎn)線,用于7/5納米器件的生產(chǎn)。在3D NAND芯片制造方面,公司的CCP刻蝕設(shè)備技術(shù)可應(yīng)用于64層的量產(chǎn),同時(shí)公司根據(jù)存儲(chǔ)器廠商的需求正在開發(fā)96層及更先進(jìn)的刻蝕設(shè)備和工藝。

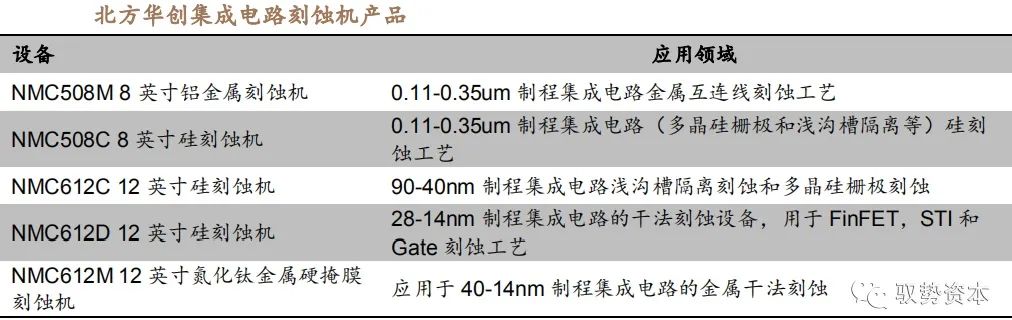

北方華創(chuàng)主要覆蓋ICP刻蝕設(shè)備,公司ICP刻蝕設(shè)備主要用于硅刻蝕和金屬材料的刻蝕,28nm制程以上刻蝕設(shè)備已經(jīng)實(shí)現(xiàn)產(chǎn)業(yè)化,在先進(jìn)制程方面,公司硅刻蝕設(shè)備已經(jīng)突破14nm技術(shù),進(jìn)入上海集成電路研發(fā)中心,與客戶共同開展研發(fā)工作。

離子注入工藝 離子注入是一種添加工藝,利用高能量帶電離子束注入的形式,將摻雜原子強(qiáng)行摻入半導(dǎo)體中,從而控制半導(dǎo)體的導(dǎo)電率。離子注入提供了比擴(kuò)散過(guò)程更好的摻雜工藝控制,例如在擴(kuò)散工藝中摻雜物的濃度和結(jié)深無(wú)法獨(dú)立控制,而在離子注入中可以通過(guò)離子束電流和注入時(shí)間控制摻雜物濃度,通過(guò)離子的能量控制摻雜物的結(jié)深,因此離子注入是目前半導(dǎo)體行業(yè)中的主要摻雜方法。

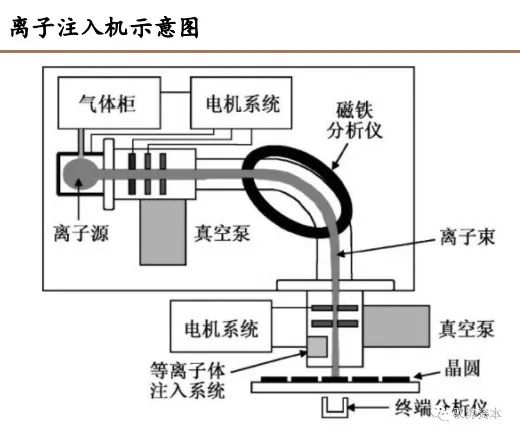

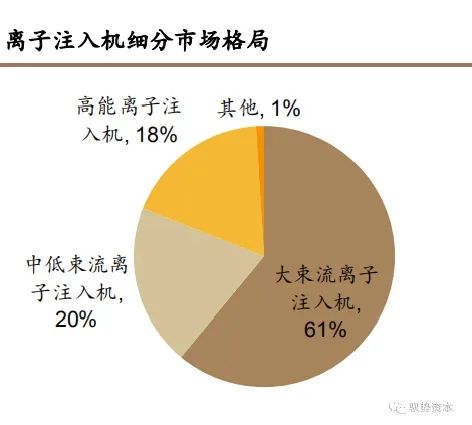

離子注入所使用的半導(dǎo)體設(shè)備為離子注入機(jī),離子注入機(jī)是非常龐大的設(shè)備,包括了氣體系統(tǒng)、電機(jī)系統(tǒng)、真空系統(tǒng)、控制系統(tǒng)和最重要的射線系統(tǒng)。根據(jù)離子束電流和束流能量范圍,一般可以把離子注入機(jī)分為低能大束流離子注入機(jī)、高能離子注入機(jī)和中低束離子注入機(jī)。

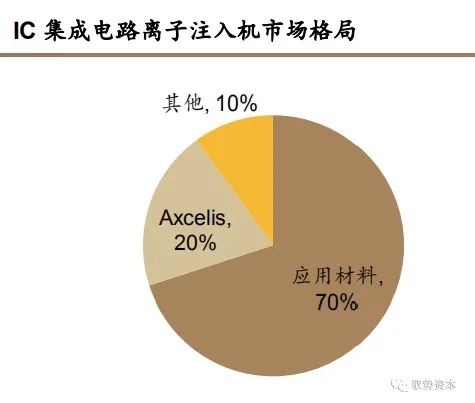

離子注入機(jī)可以應(yīng)用在集成電路和光伏領(lǐng)域。在集成電路領(lǐng)域,全球的離子注入機(jī)為應(yīng)用材料所壟斷,其市場(chǎng)占有率達(dá)到了70%,其次為Axcelis,占據(jù)了近20%的市場(chǎng)份額。國(guó)內(nèi)的離子注入機(jī)生產(chǎn)企業(yè)主要是凱世通和北京中科信,2020年12月凱世通宣布擬向芯成科技出售3款12英寸集成電路離子注入機(jī),國(guó)產(chǎn)離子注入機(jī)邁出了關(guān)鍵一步。

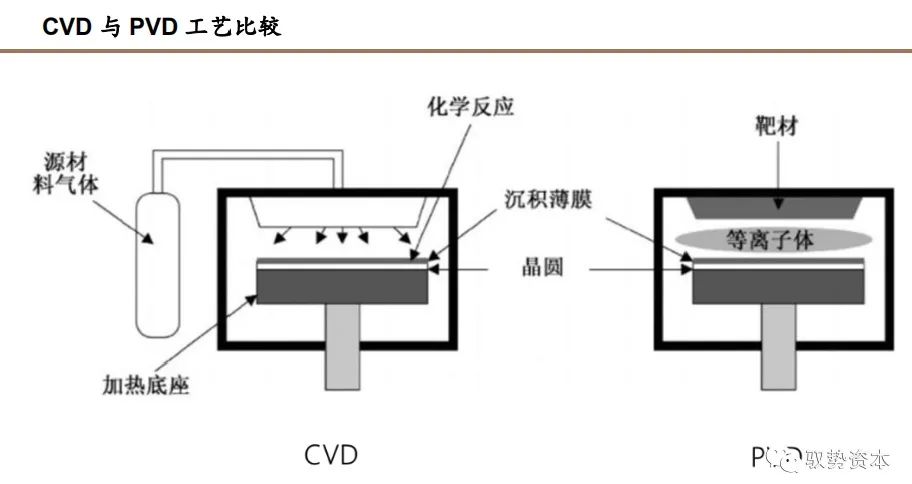

薄膜沉積工藝 薄膜沉積是一種添加工藝,是指利用化學(xué)方法或物理方法在晶圓表面沉積一層電介質(zhì)薄膜或金屬薄膜,根據(jù)沉積方法可以分為化學(xué)氣相沉積(CVD)和物理氣相沉積(PVD)。

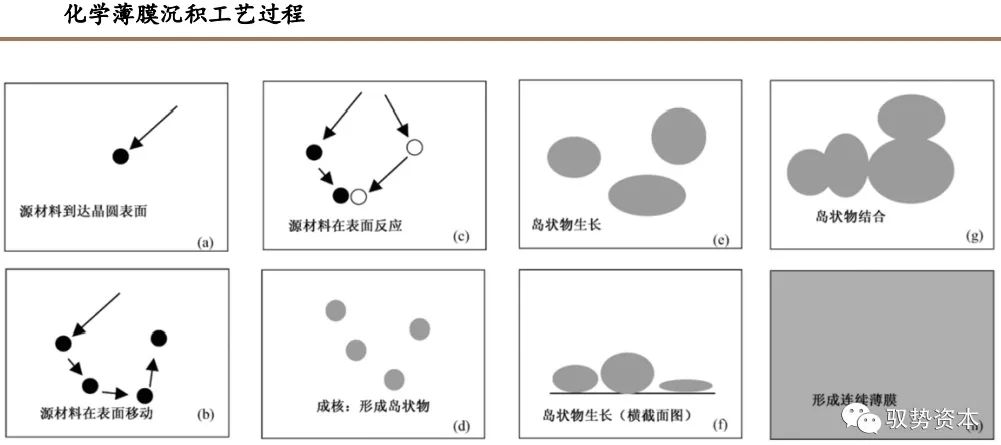

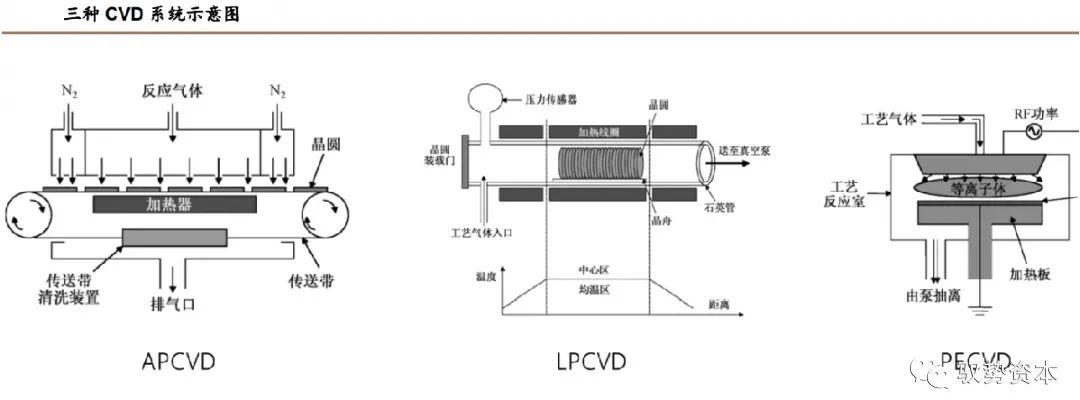

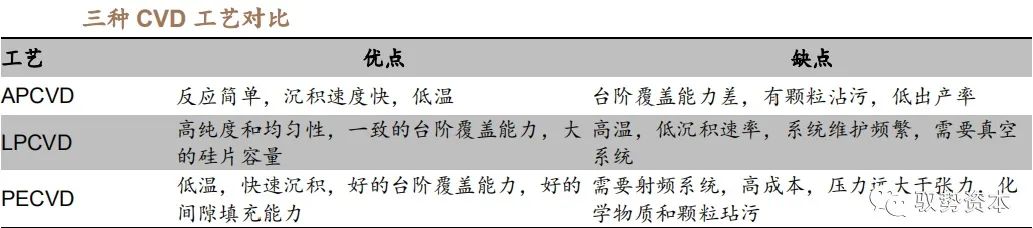

CVD是利用氣態(tài)化學(xué)源材料在晶圓表面產(chǎn)生化學(xué)反應(yīng)過(guò)程,在表面沉積一種固態(tài)物作為薄膜層。CVD廣泛應(yīng)用在晶圓制造的沉積工藝中,包括外延硅沉積、多晶硅沉積、電介質(zhì)薄膜沉積和金屬薄膜沉積。常用的化學(xué)氣相沉積工藝包括常壓化學(xué)氣相沉積(APCVD)、低壓化學(xué)氣相沉積(LPCVD)和離子增強(qiáng)型化學(xué)氣相沉積(PECVD)。

APCVD主要應(yīng)用在二氧化硅和氮化硅的沉積,LPCVD主要應(yīng)用于多晶硅、二氧化硅及氮化硅的沉積。PECVD通過(guò)等離子產(chǎn)生的自由基來(lái)增加化學(xué)反應(yīng)速度,可以利用相對(duì)較低的溫度達(dá)到較高的沉積速率,廣泛應(yīng)用于氧化硅、氮化硅、低k、ESL和其他電介質(zhì)薄膜沉積。

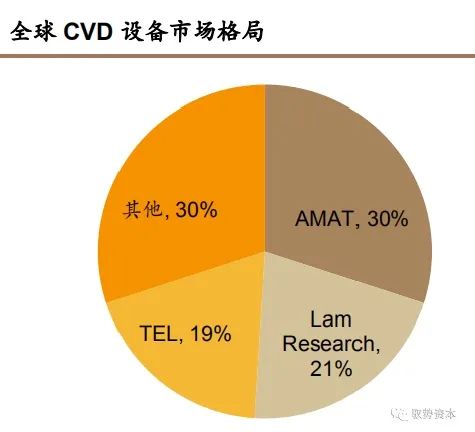

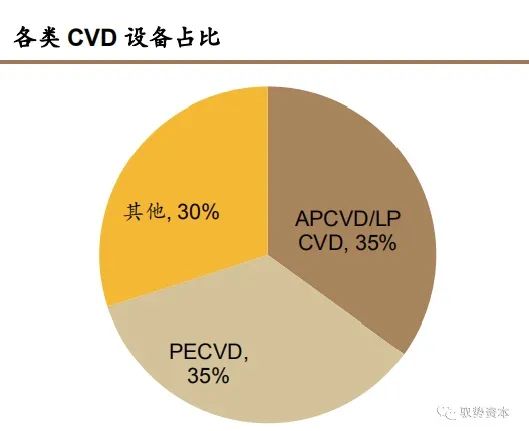

CVD工藝使用的半導(dǎo)體設(shè)備是化學(xué)氣相沉積設(shè)備,全球的化學(xué)氣相沉積設(shè)備市場(chǎng)主要由應(yīng)用材料、泛林半導(dǎo)體和東京電子所壟斷,CR3為70%。從CVD設(shè)備種類來(lái)看,PECVD、APCVD和LPCVD三類CVD設(shè)備合計(jì)市場(chǎng)份額約占總市場(chǎng)份額的70%,仍舊是CVD設(shè)備市場(chǎng)的主流。

集成電路領(lǐng)域的國(guó)產(chǎn)CVD設(shè)備生產(chǎn)商主要有北方華創(chuàng)和沈陽(yáng)拓荊。北方華創(chuàng)主要生產(chǎn)APCVD設(shè)備和LPCVD設(shè)備,沈陽(yáng)拓荊則以PECVD為主,根據(jù)中國(guó)國(guó)際招標(biāo)網(wǎng)數(shù)據(jù),沈陽(yáng)拓荊已有3臺(tái)PECVD設(shè)備進(jìn)入長(zhǎng)江存儲(chǔ)。

原子層沉積(ALD)是一種可以將物質(zhì)以單原子膜形式一層一層的鍍?cè)诨妆砻娴姆椒āT訉映练e與普通的化學(xué)沉積有相似之處。但在原子層沉積過(guò)程中,新一層原子膜的化學(xué)反應(yīng)是直接與之前一層相關(guān)聯(lián)的,這種方式使每次反應(yīng)只沉積一層原子。ALD工藝可以更加精確控制薄膜的尺寸,對(duì)于DRAM,3D NAND和邏輯FinFET制造中越來(lái)越重要,可能成為未來(lái)薄膜沉積的核心工藝。

目前ALD設(shè)備尚未在集成電路行業(yè)中大規(guī)模使用,應(yīng)用材料、泛林半導(dǎo)體和東京電子都已經(jīng)推出了ALD設(shè)備,國(guó)內(nèi)設(shè)備生產(chǎn)商在ALD設(shè)備方面也有布局。北方華創(chuàng)推出的ALD設(shè)備可以滿足28-14nm FinFET和3D NAND原子層沉積工藝要求,目前正處于驗(yàn)證階段。沈陽(yáng)拓荊在已通過(guò)生產(chǎn)驗(yàn)證的PECVD平臺(tái)上自主研發(fā)了原子層沉積設(shè)備,可應(yīng)用于超大規(guī)模集成電路,OLED及先進(jìn)封裝領(lǐng)域。

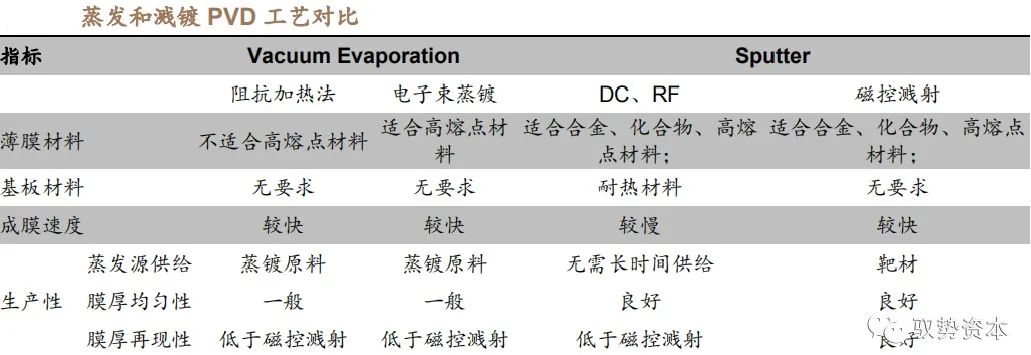

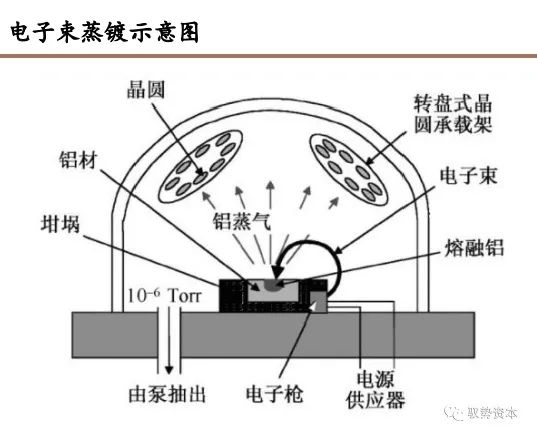

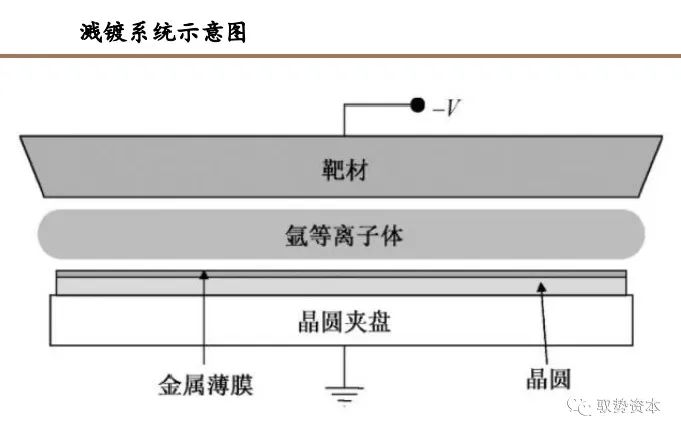

物理氣相沉積(PVD)是另一種重要的薄膜沉積工藝,PVD是通過(guò)加熱或?yàn)R射過(guò)程將固態(tài)材料氣態(tài)化,然后使蒸汽在襯底表面凝結(jié)形成固態(tài)薄膜,常用的PVD工藝有蒸發(fā)工藝和濺鍍工藝。

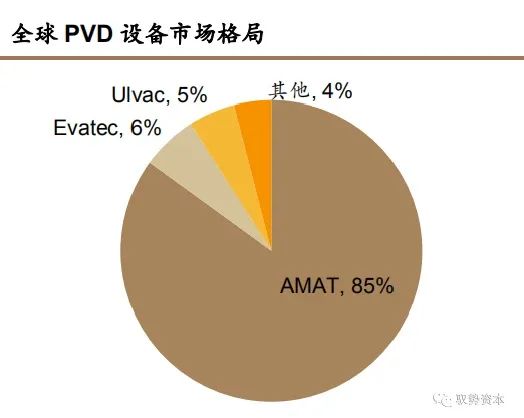

PVD工藝使用的半導(dǎo)體設(shè)備為PVD設(shè)備,全球PVD設(shè)備市場(chǎng)基本上為應(yīng)用材料所壟斷,其市場(chǎng)份額高達(dá)85%,其次為Evatec和Ulvac,市場(chǎng)份額分別為6%和5%。

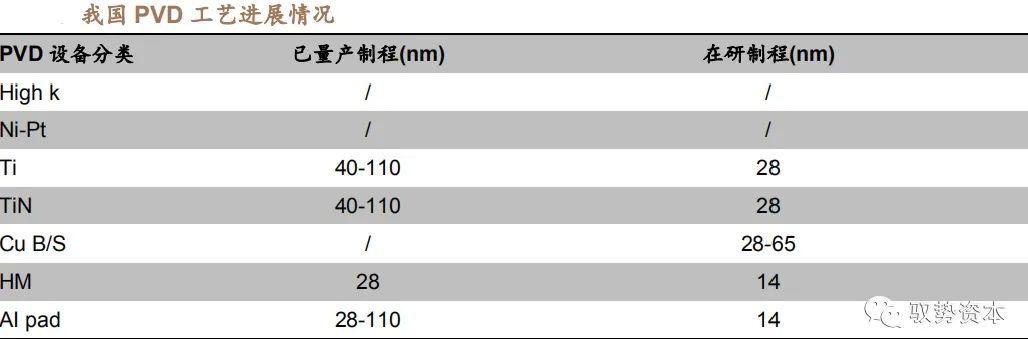

國(guó)內(nèi)在集成電路領(lǐng)域的PVD生產(chǎn)商主要為北方華創(chuàng)。北方華創(chuàng)突破了濺射源設(shè)計(jì)技術(shù)、等離子產(chǎn)生與控制技術(shù)、顆粒控制技術(shù)、腔室設(shè)計(jì)與仿真模擬技術(shù)、軟件控制技術(shù)等多項(xiàng)關(guān)鍵技術(shù),實(shí)現(xiàn)了國(guó)產(chǎn)集成電路領(lǐng)域高端薄膜制備設(shè)備零的突破,設(shè)備覆蓋了90-14nm多個(gè)制程。根據(jù)公司官網(wǎng)消息,公司PVD設(shè)備被國(guó)內(nèi)先進(jìn)集成電路芯片制造企業(yè)指定為28nm制程Baseline機(jī)臺(tái),并成功進(jìn)入國(guó)際供應(yīng)鏈體系。

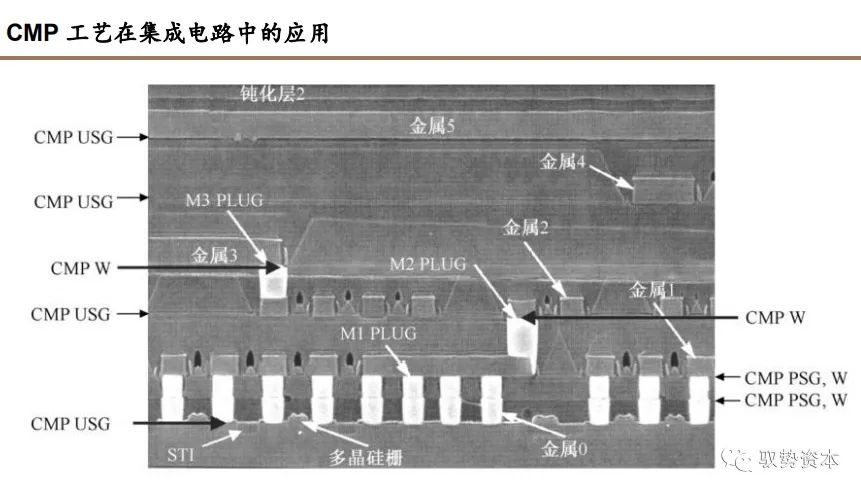

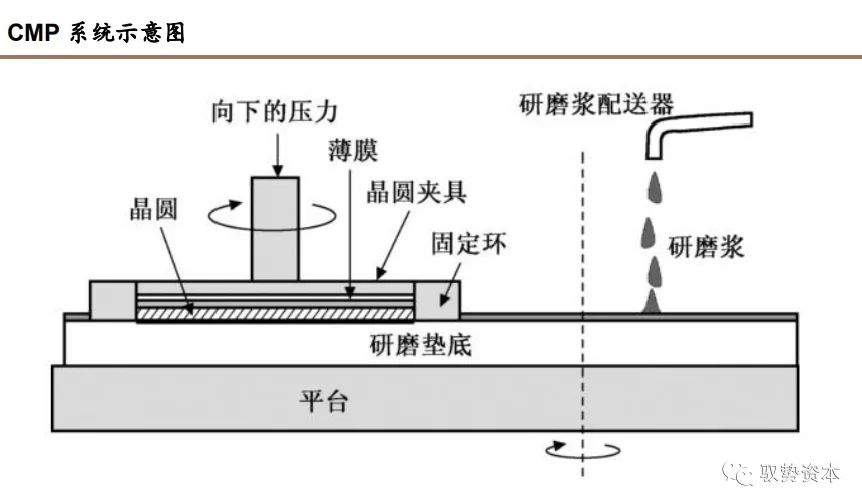

化學(xué)機(jī)械研磨工藝 化學(xué)機(jī)械研磨(CMP)是一種移除工藝技術(shù),該工藝結(jié)合化學(xué)反應(yīng)和機(jī)械研磨去除沉積的薄膜,使得晶圓表面更加平坦和光滑。CMP技術(shù)有多種優(yōu)勢(shì),例如CMP允許高解析度的光刻技術(shù),可以減小過(guò)度曝光和顯影的需求,允許更均勻的薄膜沉積從而減小刻蝕的時(shí)間。

CMP工藝使用的半導(dǎo)體設(shè)備是化學(xué)機(jī)械研磨機(jī)。常見的CMP系統(tǒng)包括研磨襯墊、可以握住晶圓并使其表面向下接觸研磨襯墊的自旋晶圓載具,以及一個(gè)研磨漿輸配器裝置。

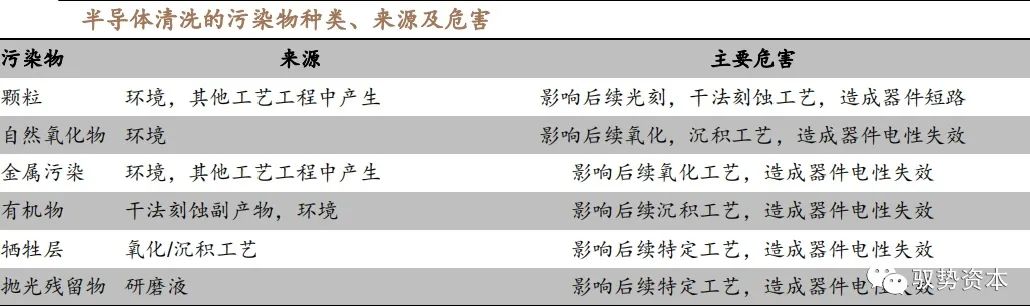

全球CMP設(shè)備市場(chǎng)主要由應(yīng)用材料和荏原機(jī)械壟斷,其中應(yīng)用材料占據(jù)了全球70%的市場(chǎng)份額,荏原機(jī)械的市占率為25%。國(guó)內(nèi)CMP設(shè)備的主要研發(fā)生產(chǎn)單位有華海清科和北京爍科精微電子裝備有限公司,其中華海清科是目前國(guó)內(nèi)唯一實(shí)現(xiàn)12英寸系列CMP設(shè)備量產(chǎn)銷售的半導(dǎo)體設(shè)備供應(yīng)商,打破了國(guó)際廠商的壟斷,填補(bǔ)國(guó)內(nèi)空白并實(shí)現(xiàn)進(jìn)口替代。 清洗 清洗是貫穿晶圓制造的重要工藝環(huán)節(jié),用于去除晶圓制造中各工藝步驟中可能存在的雜質(zhì),避免雜質(zhì)影響芯片良率和芯片產(chǎn)品性能。目前,隨著芯片制造工藝先進(jìn)程度的持續(xù)提升,對(duì)晶圓表面污染物的控制要求不斷提高,每一步光刻、刻蝕、沉積等重復(fù)性工序后,都需要一步清洗工序。清洗不僅應(yīng)用于晶圓制造,在硅片制造和封裝測(cè)試過(guò)程中也必不可少。

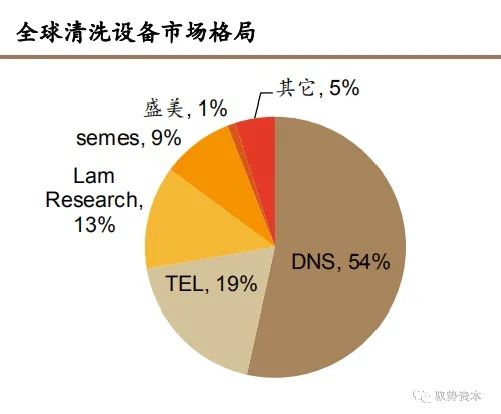

在全球清洗設(shè)備市場(chǎng),日本DNS公司占據(jù)40%以上的市場(chǎng)份額,此外,TEL、LAM等也在行業(yè)占據(jù)了較高的市場(chǎng)份額,市場(chǎng)集中度較高。國(guó)內(nèi)的清洗設(shè)備領(lǐng)域主要有盛美半導(dǎo)體、北方華創(chuàng)、芯源微、至純科技。其中,盛美半導(dǎo)體主要產(chǎn)品為集成電路領(lǐng)域的單片清洗設(shè)備;北方華創(chuàng)收購(gòu)美國(guó)半導(dǎo)體設(shè)備生產(chǎn)商Akrion Systems LLC之后主要產(chǎn)品為單片及槽式清洗設(shè)備;芯源微產(chǎn)品主要應(yīng)用于集成電路制造領(lǐng)域的單片式刷洗領(lǐng)域;至純科技具備生產(chǎn)8-12英寸高階單晶圓濕法清洗設(shè)備和槽式濕法清洗設(shè)備的相關(guān)技術(shù)。

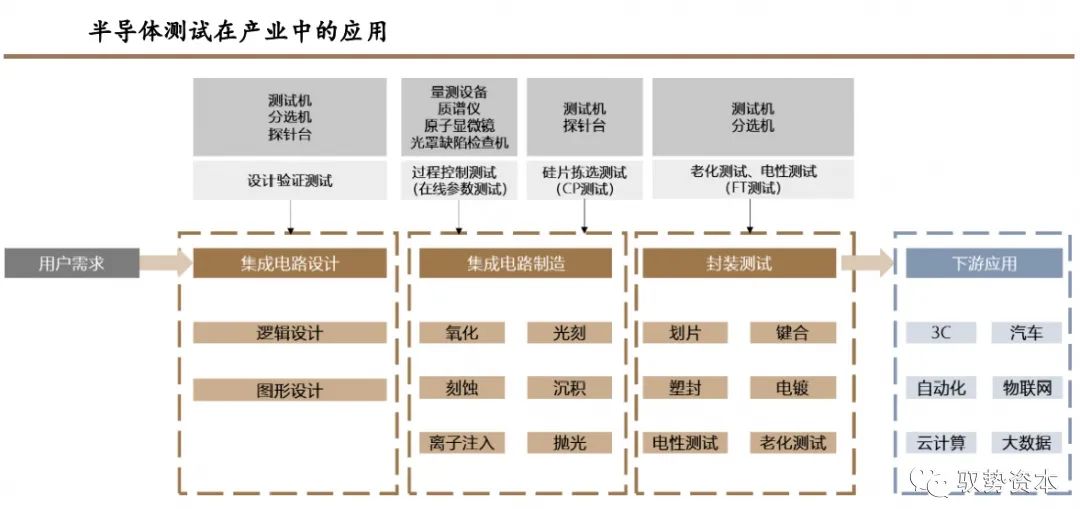

測(cè)試與封裝測(cè)試 半導(dǎo)體測(cè)試貫穿了半導(dǎo)體整個(gè)產(chǎn)業(yè)鏈,芯片設(shè)計(jì)、晶圓制造以及最后的芯片封裝環(huán)節(jié)都需要進(jìn)行相應(yīng)的測(cè)試,以保證產(chǎn)品的良率。

芯片設(shè)計(jì)環(huán)節(jié)的測(cè)試主要是設(shè)計(jì)商使用測(cè)試機(jī)、探針臺(tái)和分選機(jī)對(duì)晶圓樣品和芯片封裝樣品的功能和性能進(jìn)行測(cè)試。晶圓制造環(huán)節(jié)的測(cè)試包括晶圓幾何尺寸與表面形貌的檢測(cè)、成分結(jié)構(gòu)分析以及電性測(cè)試。封裝測(cè)試環(huán)節(jié)主要是通過(guò)分選機(jī)和測(cè)試機(jī)對(duì)芯片的電性參數(shù)及性能等進(jìn)行測(cè)試,以保證出廠后的芯片在性能和壽命方面達(dá)到設(shè)計(jì)標(biāo)準(zhǔn)。

測(cè)試環(huán)節(jié)主要使用的半導(dǎo)體設(shè)備是測(cè)試機(jī)、分選機(jī)和探針臺(tái)。測(cè)試機(jī)是檢測(cè)芯片功能和性能的專用設(shè)備,測(cè)試機(jī)對(duì)芯片施加輸入信號(hào),采集被檢測(cè)芯片的輸出信號(hào)與預(yù)期值進(jìn)行比較,判斷芯片在不同工作條件下功能和性能的有效性。

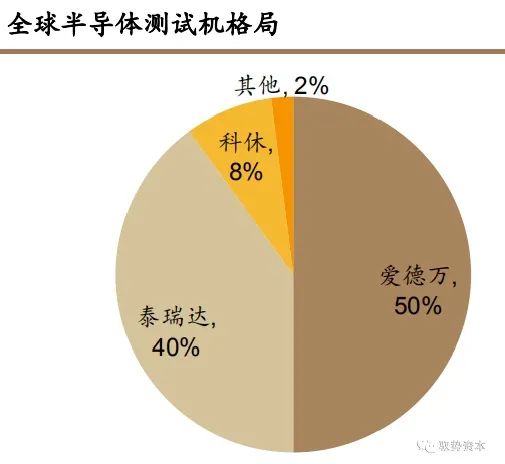

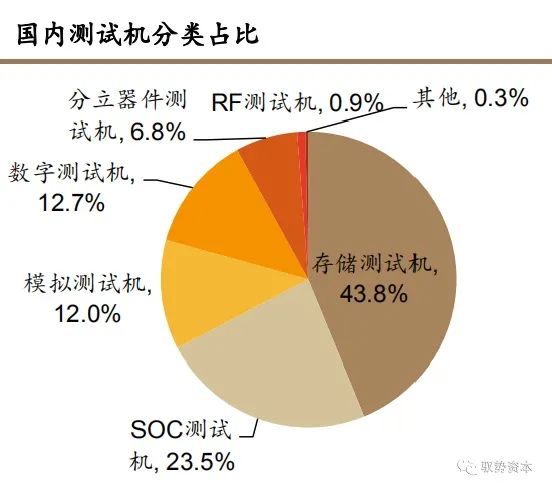

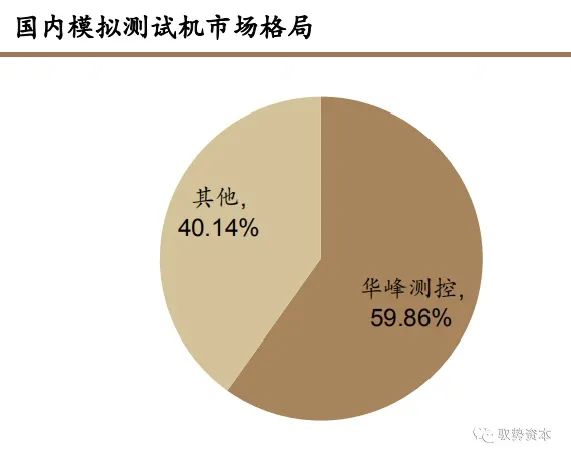

全球測(cè)試機(jī)市場(chǎng)被愛德萬(wàn)、泰瑞達(dá)和科休壟斷,三者市場(chǎng)占有率分別為50%,40%和8%。國(guó)內(nèi)測(cè)試機(jī)生產(chǎn)商主要有華峰測(cè)控和長(zhǎng)川科技。華峰測(cè)控和長(zhǎng)川科技專注于模擬測(cè)試機(jī)和數(shù)字模擬混合測(cè)試機(jī),其中華峰測(cè)控在國(guó)內(nèi)模擬測(cè)試機(jī)市占率接近60%。我國(guó)測(cè)試機(jī)市場(chǎng)中占市場(chǎng)主要份額的為存儲(chǔ)測(cè)試機(jī)和SOC測(cè)試機(jī),市場(chǎng)份額分別為 43.8%和23.5%。

探針臺(tái)和分選機(jī)是將芯片的引腳與測(cè)試機(jī)的功能模塊連接起來(lái)并實(shí)現(xiàn)批量自動(dòng)化測(cè)試的專用設(shè)備。探針臺(tái)用于晶圓加工之后、封裝工藝之前的CP測(cè)試環(huán)節(jié),負(fù)責(zé)晶圓的輸送與定位,使晶圓上的晶粒依次與探針接觸并逐個(gè)測(cè)試。分選機(jī)負(fù)責(zé)將輸入的芯片按照系統(tǒng)設(shè)計(jì)的取放方式運(yùn)輸?shù)綔y(cè)試模塊完成電路壓測(cè),在此步驟內(nèi)分選機(jī)依據(jù)測(cè)試結(jié)果對(duì)電路進(jìn)行取舍和分類。

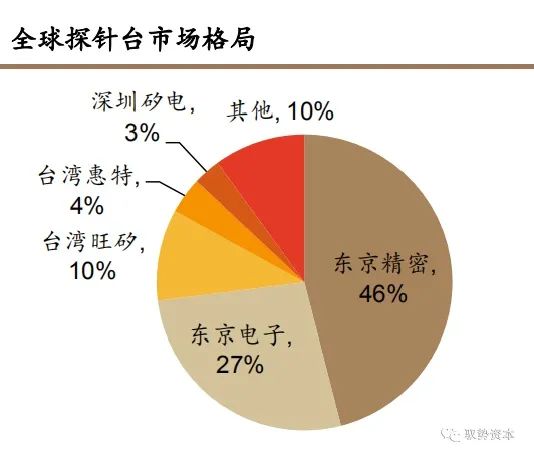

半導(dǎo)體探針臺(tái)設(shè)備行業(yè)集中度較高,目前主要由東京精密、東京電子兩家壟斷,兩個(gè)公司共計(jì)占據(jù)全球約70%的市場(chǎng)份額。臺(tái)灣惠特、臺(tái)灣旺矽等也占有較大的市場(chǎng)份額,特別是在LED探針臺(tái)領(lǐng)域具有優(yōu)勢(shì)。國(guó)內(nèi)最大的探針臺(tái)生產(chǎn)企業(yè)是深圳矽電,長(zhǎng)川科技、中電科45所也具備探針臺(tái)生產(chǎn)能力。

分選機(jī)按照系統(tǒng)結(jié)構(gòu)可以分為三大類別,即重力式分選機(jī)、轉(zhuǎn)塔式分選機(jī)、平移拾取和放置式分選機(jī)。全球分選機(jī)市場(chǎng)由愛德萬(wàn)、科休、愛普生三家企業(yè)所壟斷,國(guó)內(nèi)的分選機(jī)生產(chǎn)商主要有長(zhǎng)川科技。 封裝 封裝是將芯片在基板上布局、固定及連接,并用可塑性絕緣介質(zhì)灌封形成電子產(chǎn)品的過(guò)程,目的是保護(hù)芯片免受損傷,保證芯片的散熱性能,以及實(shí)現(xiàn)電能和電信號(hào)的傳輸,確保系統(tǒng)正常工作。封裝設(shè)備主要有切割減薄設(shè)備、引線機(jī)、鍵合機(jī)、分選測(cè)試機(jī)等。目前封裝設(shè)備主要由國(guó)外企業(yè)壟斷,全球封裝設(shè)備主要由ASM Pacific、K&S、Shinkawa、Besi等國(guó)外企業(yè)壟斷,國(guó)內(nèi)具備封裝設(shè)備制造能力的企業(yè)主要有中電科45所、艾科瑞斯和大連佳峰。

02

產(chǎn)業(yè)格局不斷變化,中國(guó)或?qū)⒊蔀楫a(chǎn)業(yè)重心

行業(yè)進(jìn)入新一輪上升周期 半導(dǎo)體行業(yè)每一次進(jìn)入上升周期都是由下游需求驅(qū)動(dòng)。回顧半導(dǎo)體行業(yè)的發(fā)展歷史可以看出,每當(dāng)下游出現(xiàn)技術(shù)升級(jí)或產(chǎn)品迭代時(shí),市場(chǎng)對(duì)于半導(dǎo)體的需求將進(jìn)入上升周期。在80到90年代,家用電器的普及以及計(jì)算機(jī)在商業(yè)領(lǐng)域的滲透推動(dòng)了行業(yè)的成長(zhǎng);90年代到本世紀(jì)初,家用電腦及筆記本電腦的普及帶來(lái)了行業(yè)成長(zhǎng)的新動(dòng)力;2013年到2018年,智能手機(jī)和平板電腦等消費(fèi)電子推動(dòng)了行業(yè)新一輪繁榮,但2019年消費(fèi)電子的驅(qū)動(dòng)已經(jīng)出現(xiàn)乏力,半導(dǎo)體行業(yè)出現(xiàn)了短暫的回落。

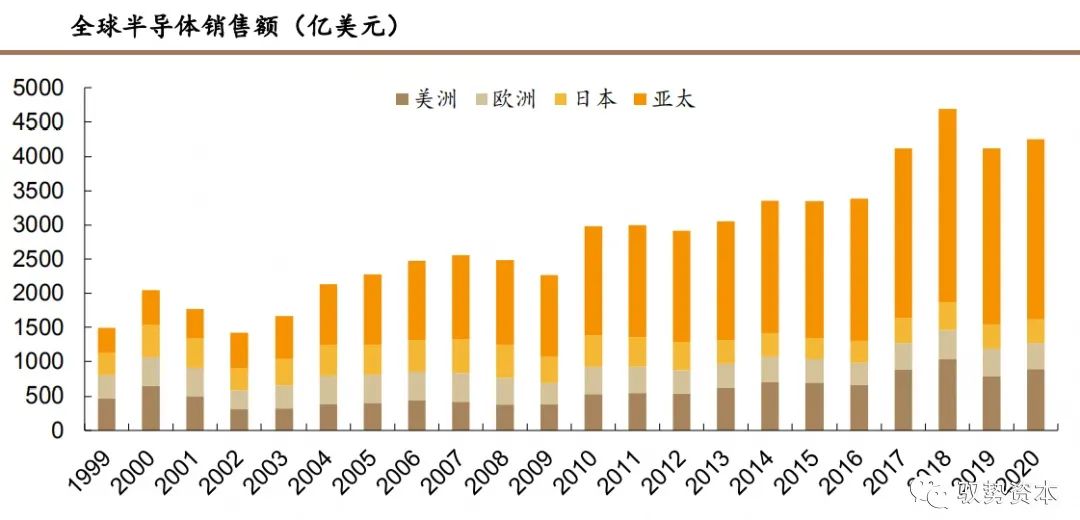

新的技術(shù)和產(chǎn)品將帶來(lái)行業(yè)驅(qū)動(dòng)力,半導(dǎo)體行業(yè)或?qū)⑦M(jìn)入上升周期。5G、物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能以及汽車電子等新技術(shù)和新產(chǎn)品的應(yīng)用,將帶來(lái)龐大的半導(dǎo)體市場(chǎng)需求,行業(yè)將進(jìn)入新一輪的上升周期。根據(jù)WSTS預(yù)測(cè),2020年全球半導(dǎo)體銷售額將達(dá)4330億美元,同比增長(zhǎng)5.9%,2021年半導(dǎo)體銷售額將達(dá)4690億美元,同比增長(zhǎng)8.3%。我們預(yù)測(cè)2022和2023年半導(dǎo)體市場(chǎng)將繼續(xù)增長(zhǎng),2023年全球市場(chǎng)規(guī)模將達(dá)到5010億美元。 全球產(chǎn)業(yè)轉(zhuǎn)移,中國(guó)市場(chǎng)高速成長(zhǎng) 半導(dǎo)體經(jīng)歷過(guò)兩次大的產(chǎn)業(yè)轉(zhuǎn)移。半導(dǎo)體產(chǎn)業(yè)于20世紀(jì)60年代發(fā)源于美國(guó),美國(guó)作為半導(dǎo)體發(fā)源地,在產(chǎn)品和技術(shù)方面一直保持著全球領(lǐng)先水平。

第一次轉(zhuǎn)移發(fā)生于20世紀(jì)80年代,美國(guó)將技術(shù)和利潤(rùn)較低的封測(cè)剝離,轉(zhuǎn)移到日本地區(qū),日本借助美國(guó)的技術(shù)支持,逐步完善半導(dǎo)體產(chǎn)業(yè),并在PC和家電等領(lǐng)域趕超,造就了日本東芝和日本日立等知名企業(yè)。第二次是20世紀(jì)90年代,隨著PC產(chǎn)業(yè)升級(jí),DRAM技術(shù)不斷提升,而日本由于經(jīng)濟(jì)危機(jī)無(wú)法支撐產(chǎn)業(yè)發(fā)展,韓國(guó)借此機(jī)會(huì)對(duì)DRAM技術(shù)和產(chǎn)能不斷投入,確立了其在PC半導(dǎo)體領(lǐng)域的地位。臺(tái)灣把握住了美日半導(dǎo)體從IDM模式轉(zhuǎn)向垂直分工模式的機(jī)會(huì),大力發(fā)展了以臺(tái)積電為代表的晶圓代工產(chǎn)業(yè),在產(chǎn)業(yè)鏈占據(jù)了重要的位置。 半導(dǎo)體產(chǎn)業(yè)正在進(jìn)行第三次產(chǎn)業(yè)轉(zhuǎn)移。中國(guó)是全球最大的半導(dǎo)體消費(fèi)市場(chǎng),同時(shí)也是全球最大的半導(dǎo)體進(jìn)口國(guó),龐大的市場(chǎng)需求為半導(dǎo)體產(chǎn)業(yè)發(fā)展提供了前提。2010年以來(lái),中國(guó)一方面憑借低勞動(dòng)力成本的優(yōu)勢(shì),一方面不斷引進(jìn)半導(dǎo)體產(chǎn)業(yè)先進(jìn)技術(shù),同時(shí)加大半導(dǎo)體產(chǎn)業(yè)人才培養(yǎng),逐步承接了半導(dǎo)體低端封測(cè)和晶圓制造業(yè)務(wù),完成了半導(dǎo)體產(chǎn)業(yè)的原始積累。隨著全球電子化進(jìn)程的開展,下游產(chǎn)業(yè)快速發(fā)展,不斷推動(dòng)中國(guó)半導(dǎo)體產(chǎn)業(yè)持續(xù)興旺。

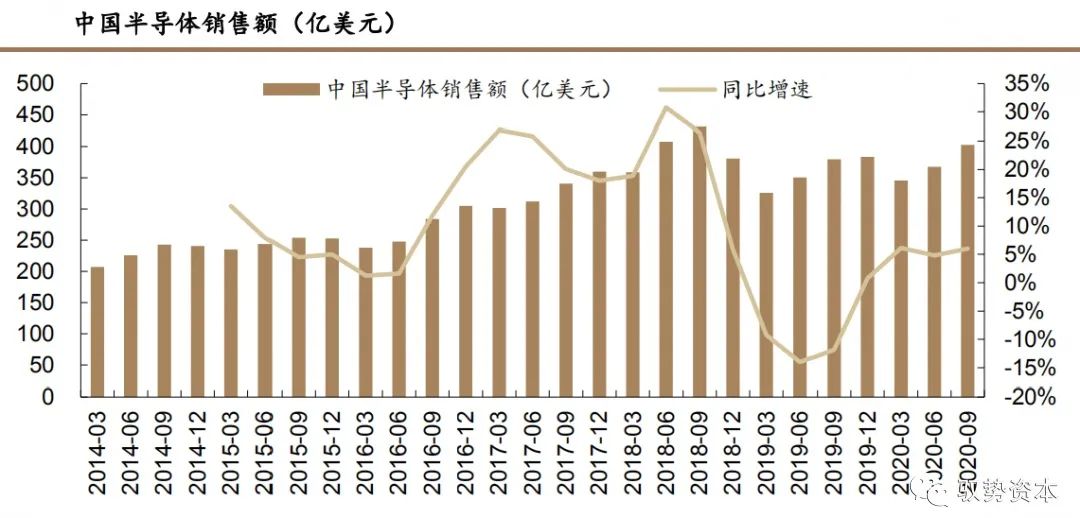

2019年我國(guó)半導(dǎo)體銷售額約占全球市場(chǎng)的35%。在過(guò)去十年的半導(dǎo)體景氣周期中,以手機(jī)為主的消費(fèi)電子成為半導(dǎo)體行業(yè)發(fā)展的主要驅(qū)動(dòng)因素,中國(guó)在經(jīng)濟(jì)高速發(fā)展和巨大的人口基數(shù)作用下,成為全球第一大消費(fèi)電子市場(chǎng)。據(jù)全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織數(shù)據(jù),2014~2019年中國(guó)占全球半導(dǎo)體消費(fèi)市場(chǎng)的份額逐年提升中國(guó),2019年半導(dǎo)體銷售額達(dá)到1441億美元,占全球市場(chǎng)份額的35%。隨著5G、汽車電子等下游應(yīng)用在中國(guó)迅速興起,中國(guó)將有望成為全球半導(dǎo)體市場(chǎng)的重心。

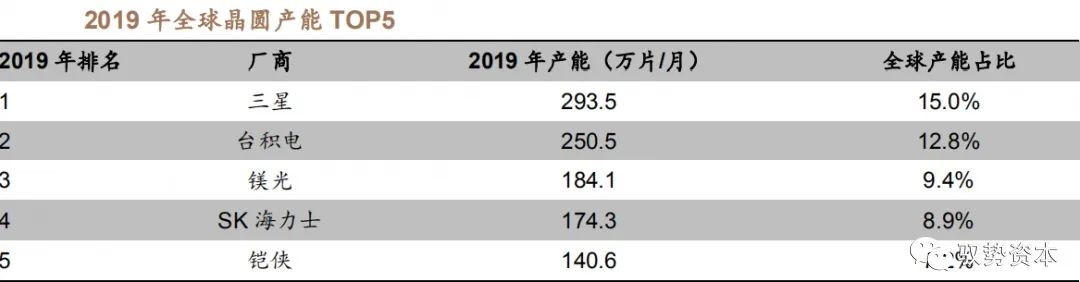

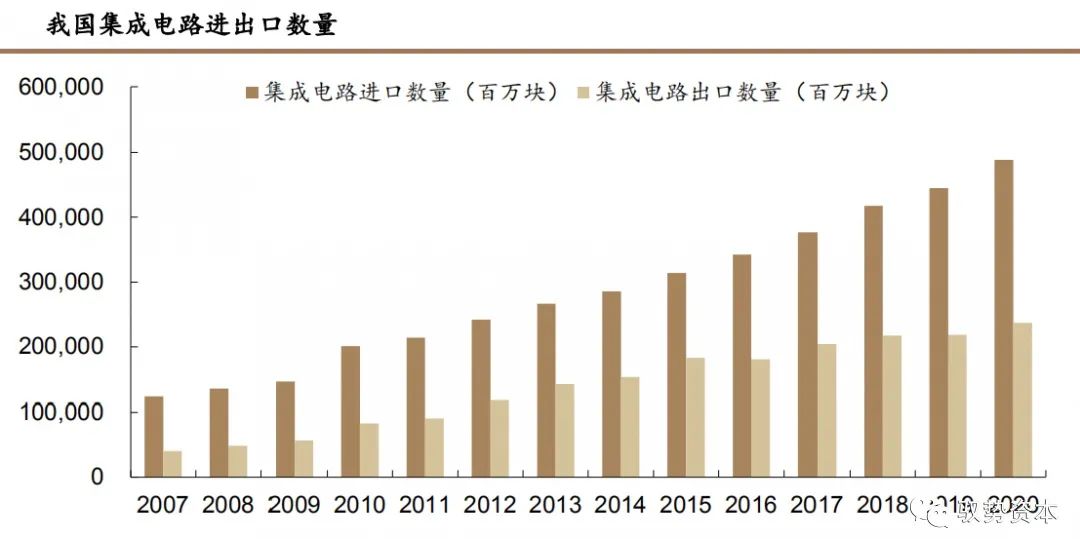

中國(guó)半導(dǎo)體市場(chǎng)仍舊存在供需錯(cuò)配。雖然中國(guó)已經(jīng)成為全球最大的半導(dǎo)體消費(fèi)國(guó),但中國(guó)的半導(dǎo)體生產(chǎn)能力還遠(yuǎn)遠(yuǎn)不能匹配中國(guó)市場(chǎng)的巨大需求,晶圓產(chǎn)能仍舊有待提升。當(dāng)前半導(dǎo)體產(chǎn)業(yè)仍舊由外資主導(dǎo),無(wú)論是半導(dǎo)體設(shè)計(jì)還是半導(dǎo)體制造,中國(guó)企業(yè)的市占率仍舊很低。從晶圓制造產(chǎn)能來(lái)看,全球TOP5晶圓制造商均為外資企業(yè),占據(jù)了全球超過(guò)50%的產(chǎn)能份額。

中國(guó)大陸封測(cè)產(chǎn)業(yè)已經(jīng)具備一定實(shí)力。中國(guó)憑借低廉的勞動(dòng)力,首先承接了對(duì)勞動(dòng)力需求較大技術(shù)要求較低的半導(dǎo)體封測(cè)業(yè)務(wù)。目前,中國(guó)大陸封測(cè)環(huán)節(jié)在全球已經(jīng)具備一定的競(jìng)爭(zhēng)力,根據(jù)拓墣產(chǎn)業(yè)研究院數(shù)據(jù),2020年第三季度全球前十大封測(cè)企業(yè)中,中國(guó)大陸企業(yè)長(zhǎng)電科技、通富微電和華天科技分別位列3、6、7名。

2020年我國(guó)芯片設(shè)計(jì)行業(yè)銷售額首次突破500億美元。2020年雖然行業(yè)受到了新冠疫情的影響,但我國(guó)芯片設(shè)計(jì)行業(yè)仍舊保持了較快的增長(zhǎng)態(tài)勢(shì),2020年全行業(yè)設(shè)計(jì)企業(yè)數(shù)量為2218家,同比增長(zhǎng)24.6%。從銷售收入來(lái)看,全行業(yè)銷售預(yù)計(jì)為3819.4億元,同比增長(zhǎng)23.8%,按照美元與人民幣1:6.8的兌換率,全年銷售約為561.7億美元,首次超過(guò)500億美元。

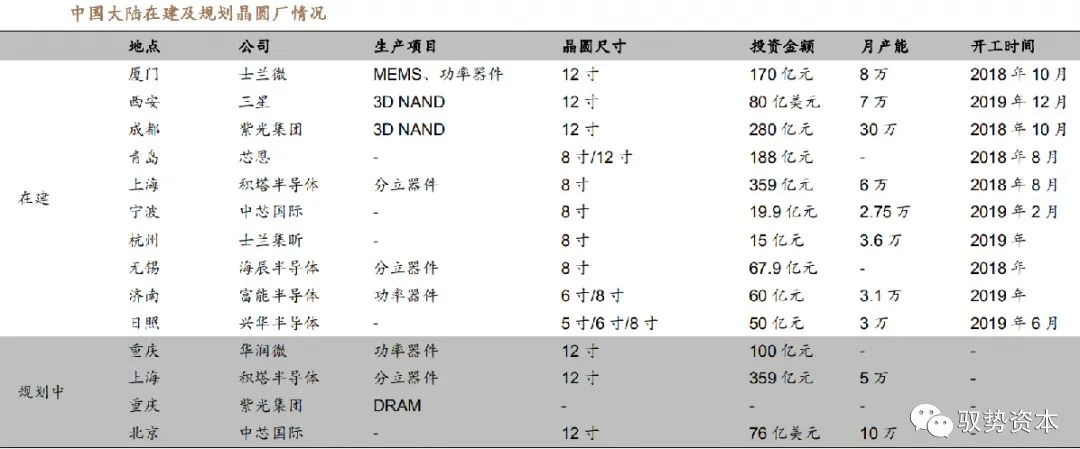

我國(guó)晶圓代工發(fā)展迅速,中芯國(guó)際和華宏半導(dǎo)體已進(jìn)入全球前十。我國(guó)封測(cè)行業(yè)逐漸進(jìn)入成熟階段,晶圓代工正在快速崛起,涌現(xiàn)出了中芯國(guó)際和華宏半導(dǎo)體等具備發(fā)展?jié)摿Φ木A代工企業(yè)。根據(jù)拓墣產(chǎn)業(yè)研究院最新預(yù)測(cè),2020第四季度全球晶圓代工營(yíng)收排行中,中芯國(guó)際和華宏半導(dǎo)體分別位列第5名和第9名。同時(shí),我國(guó)正在尋求IC制造方面的突破,中國(guó)大陸正迎來(lái)投資建廠熱潮,這將為半導(dǎo)體設(shè)備帶來(lái)廣闊的市場(chǎng)空間。

半導(dǎo)體設(shè)備對(duì)于行業(yè)發(fā)展至關(guān)重要。當(dāng)前我國(guó)半導(dǎo)體設(shè)備依舊高度依賴于海外企業(yè),并且在核心技術(shù)和零部件上受到一定的限制。半導(dǎo)體設(shè)備涉及數(shù)學(xué)、物理、化學(xué)、光學(xué)、力學(xué)等多個(gè)基礎(chǔ)學(xué)科,技術(shù)壁壘高,研發(fā)難度大周期長(zhǎng),是整個(gè)產(chǎn)業(yè)中最關(guān)鍵的環(huán)節(jié)之一。半導(dǎo)體設(shè)備直接關(guān)系芯片設(shè)計(jì)能否落成實(shí)物,產(chǎn)品可靠性和良率能否達(dá)到設(shè)計(jì)標(biāo)準(zhǔn),國(guó)內(nèi)行業(yè)是否能夠參與全球競(jìng)爭(zhēng)。因此要實(shí)現(xiàn)我國(guó)半導(dǎo)體產(chǎn)業(yè)鏈的自主可控,半導(dǎo)體設(shè)備至關(guān)重要。

03

半導(dǎo)體設(shè)備市場(chǎng)再創(chuàng)新高,國(guó)產(chǎn)化替代空間廣闊

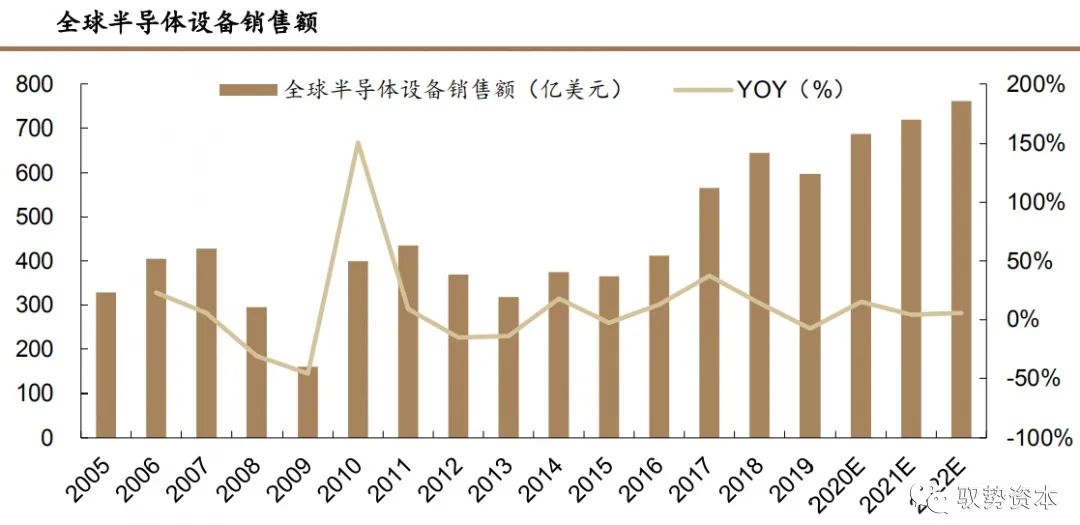

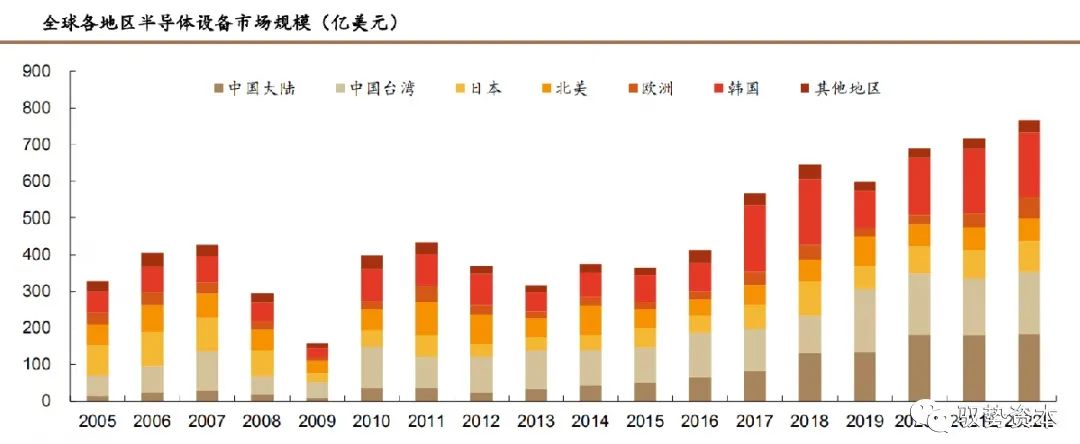

全球半導(dǎo)體設(shè)備市場(chǎng)或超710億美元 根據(jù)SEMI最新預(yù)測(cè),2021年全球半導(dǎo)體設(shè)備需求將超過(guò)710億美元。半導(dǎo)體設(shè)備位于產(chǎn)業(yè)鏈的上游,其市場(chǎng)規(guī)模隨著下游半導(dǎo)體的技術(shù)發(fā)展和市場(chǎng)需求而波動(dòng)。2013-2018年,在智能手機(jī)和消費(fèi)電子快速發(fā)展的推動(dòng)下,半導(dǎo)體設(shè)備進(jìn)入了一個(gè)持續(xù)上升的行業(yè)周期,市場(chǎng)規(guī)模從317.9億美元增長(zhǎng)到了645.3億美元,5年GACR為15%。而2019年全球半導(dǎo)體設(shè)備支出為597.5億美元,同比下降7.4%,增長(zhǎng)勢(shì)頭稍有回落。根據(jù)SEMI預(yù)測(cè),2020年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模達(dá)創(chuàng)紀(jì)錄的689億美元,同比增長(zhǎng)16%,2021年將達(dá)719億美元,同比增長(zhǎng)4.4%,2022年仍舊保持增長(zhǎng)態(tài)勢(shì),市場(chǎng)將達(dá)761億美元,同比增長(zhǎng)5.8%。

前端和后端半導(dǎo)體設(shè)備都將持續(xù)增長(zhǎng)。根據(jù)SEMI數(shù)據(jù),晶圓制造設(shè)備預(yù)計(jì)2020年將增長(zhǎng)15%達(dá)到594億美元,2021年和2022年分別增長(zhǎng)4%和6%。代工和邏輯業(yè)務(wù)約占晶圓制造設(shè)備銷售總額的一半,由于先進(jìn)制程的投資,今年的支出將增長(zhǎng)15%左右,達(dá)到300億美元。存儲(chǔ)方面,NAND制造設(shè)備支出今年將增長(zhǎng)30%,超過(guò)140億美元,而DRAM有望在2021年和2022年引領(lǐng)增長(zhǎng)。封裝設(shè)備方面,2020年市場(chǎng)規(guī)模將增長(zhǎng)20%,達(dá)到35億美元,在先進(jìn)封裝應(yīng)用的推動(dòng)下,到2021年和2022年分別增長(zhǎng)8%和5%。半導(dǎo)體測(cè)試設(shè)備銷售額2020年預(yù)計(jì)增長(zhǎng)20%,達(dá)到60億美元,隨著對(duì)5G和高性能計(jì)算應(yīng)用的需求的提升,半導(dǎo)體測(cè)試設(shè)備在2021年和2022年將持續(xù)保持增長(zhǎng)態(tài)勢(shì)。

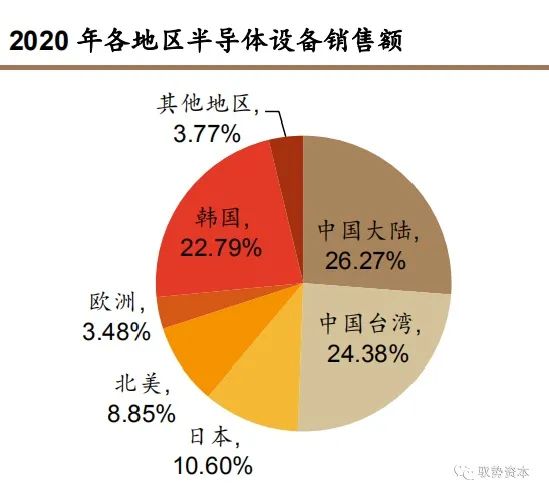

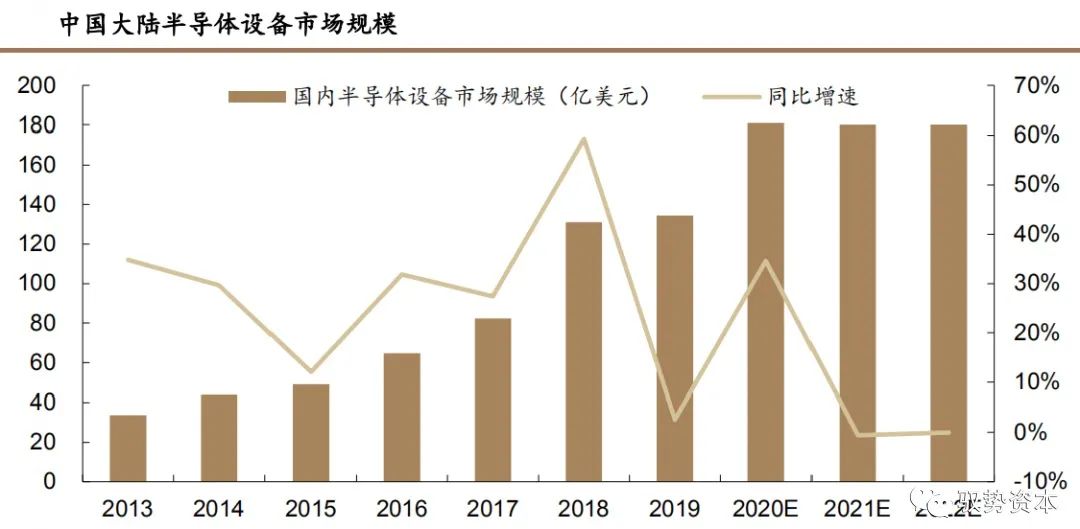

分地區(qū)來(lái)看,2020年中國(guó)大陸已成為全球最大的半導(dǎo)體設(shè)備市場(chǎng)。中國(guó)大陸是近年來(lái)半導(dǎo)體設(shè)備市場(chǎng)唯一保持持續(xù)增長(zhǎng)的地區(qū),市場(chǎng)規(guī)模在全球的占比逐年提升。2016-2019年,中國(guó)大陸的半導(dǎo)體設(shè)備市場(chǎng)規(guī)模從64.6億美元增長(zhǎng)到了134.5億美元,3年CACR達(dá)28%,在全球市場(chǎng)中的占比由15.7%提升至22.5%。隨著中國(guó)大陸在IC和儲(chǔ)存領(lǐng)域的強(qiáng)勁支出,SEMI預(yù)計(jì)2020年中國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模將達(dá)181億美元,同比增長(zhǎng)34.6%,成為全球最大的半導(dǎo)體設(shè)備市場(chǎng)。我們認(rèn)為在國(guó)家政策和資金支持下,2021和2022年中國(guó)大陸的半導(dǎo)體設(shè)備支出將持續(xù)保持高位,市場(chǎng)規(guī)模將保持在180億美元。

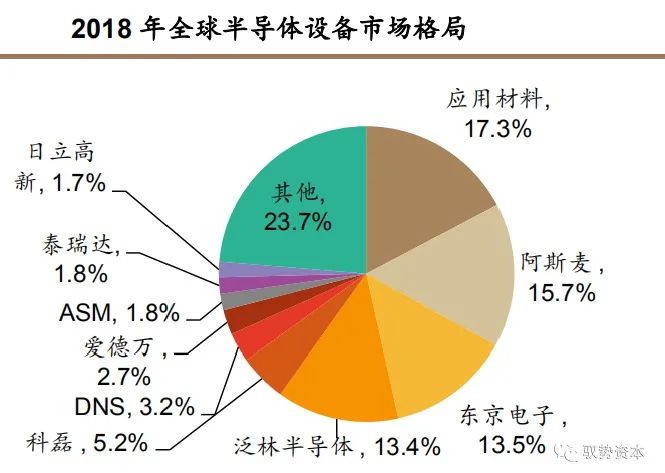

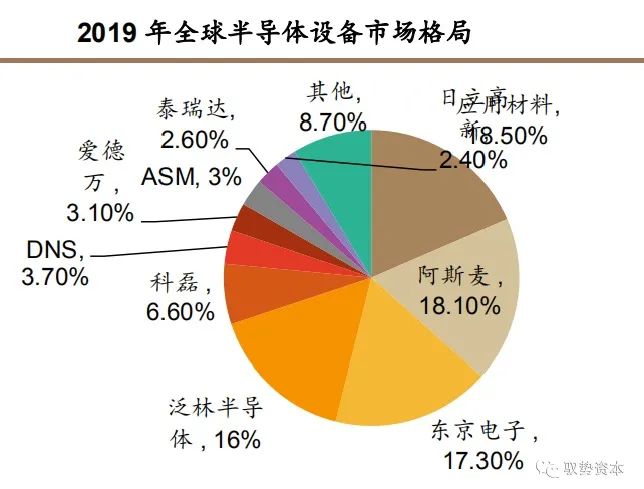

細(xì)分市場(chǎng)高度集中,海外龍頭處于壟斷地位 全球半導(dǎo)體市場(chǎng)集中度高,各細(xì)分市場(chǎng)均被龍頭企業(yè)所壟斷。半導(dǎo)體設(shè)備技術(shù)壁壘高,研發(fā)周期長(zhǎng)難度大,故半導(dǎo)體設(shè)備市場(chǎng)份額集中在少數(shù)企業(yè)。2018年全球半導(dǎo)體設(shè)備市場(chǎng)CR5為65.1%,CR10為76.3%。2019年市場(chǎng)集中度進(jìn)一步提升,CR5高達(dá)76.5%,CR10高達(dá)91.3%。

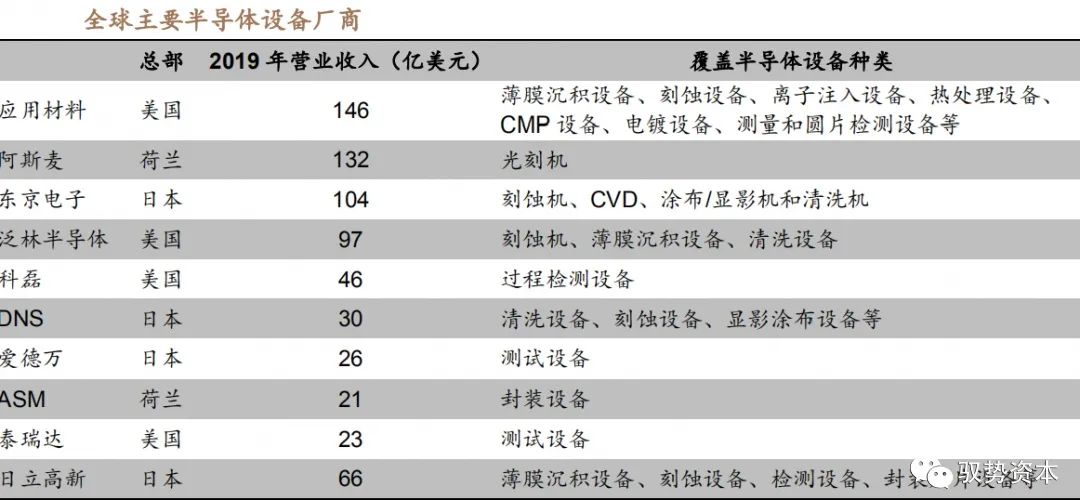

全球半導(dǎo)體設(shè)備廠商主要集中在美國(guó)、日本和荷蘭。美國(guó)的半導(dǎo)體設(shè)備廠商主要有應(yīng)用材料、泛林半導(dǎo)體、科磊和泰瑞達(dá),覆蓋的設(shè)備主要包括晶圓制造和封測(cè)環(huán)節(jié)的刻蝕設(shè)備、離子注入機(jī)、薄膜沉積設(shè)備、掩膜版制造設(shè)備、檢測(cè)設(shè)備、測(cè)試設(shè)備、清洗設(shè)備等。日本的半導(dǎo)體設(shè)備廠商主要包括東京電子、DNS、愛德萬(wàn)和日立高新,主要覆蓋的設(shè)備包括刻蝕設(shè)備、薄膜沉積設(shè)備、清洗設(shè)備、熱處理設(shè)備、涂膠機(jī)/顯影機(jī)、退火設(shè)備、檢測(cè)設(shè)備、測(cè)試設(shè)備等,另外尼康和佳能兩家日本公司還可以供應(yīng)中低端光刻機(jī)。荷蘭的半導(dǎo)體設(shè)備廠為阿斯麥,阿斯麥作為全球光刻機(jī)龍頭,壟斷了高端光刻機(jī)市場(chǎng),并且在中低端市場(chǎng)也占據(jù)相當(dāng)份額。

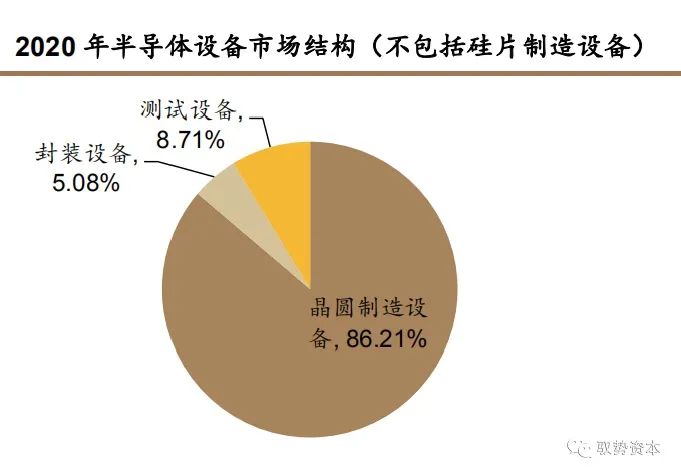

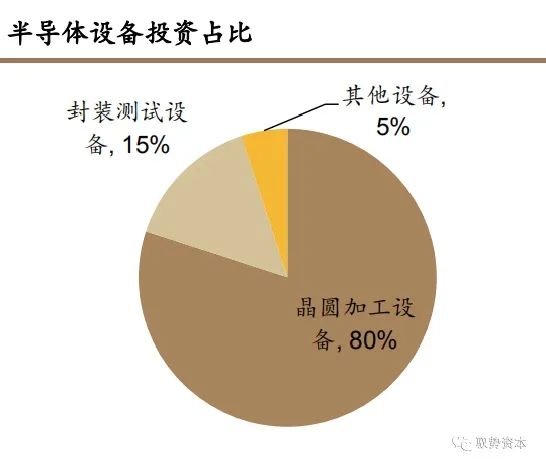

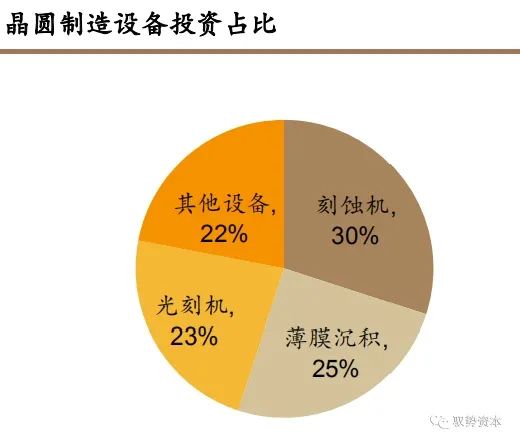

半導(dǎo)體設(shè)備投資中晶圓加工設(shè)備占比達(dá)80%。半導(dǎo)體設(shè)備在新建的晶圓廠資本支出中占比為80%,而在半導(dǎo)體設(shè)備中晶圓加工設(shè)備占比為80%,為最主要的資本支出項(xiàng)目,封裝測(cè)試設(shè)備占比15%,其余設(shè)備占比5%。根據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),在晶圓加工設(shè)備中,刻蝕機(jī)投資占比最高達(dá)30%,其次是薄膜沉積設(shè)備占比25%,光刻機(jī)占比 23%,其余設(shè)備合計(jì)占比22%。在各細(xì)分領(lǐng)域中,我國(guó)半導(dǎo)體設(shè)備企業(yè)具備競(jìng)爭(zhēng)力的設(shè)備主要包括刻蝕設(shè)備、薄膜沉積設(shè)備及清洗設(shè)備。

光刻機(jī)市場(chǎng)由荷蘭ASML所壟斷。光刻機(jī)是晶圓加工設(shè)備中技術(shù)壁壘最高的設(shè)備,該市場(chǎng)為荷蘭企業(yè)ASML(阿斯麥)所壟斷。全球光刻機(jī)生產(chǎn)商主要有ASML、尼康和佳能,其中ASML具有絕對(duì)的壟斷地位。

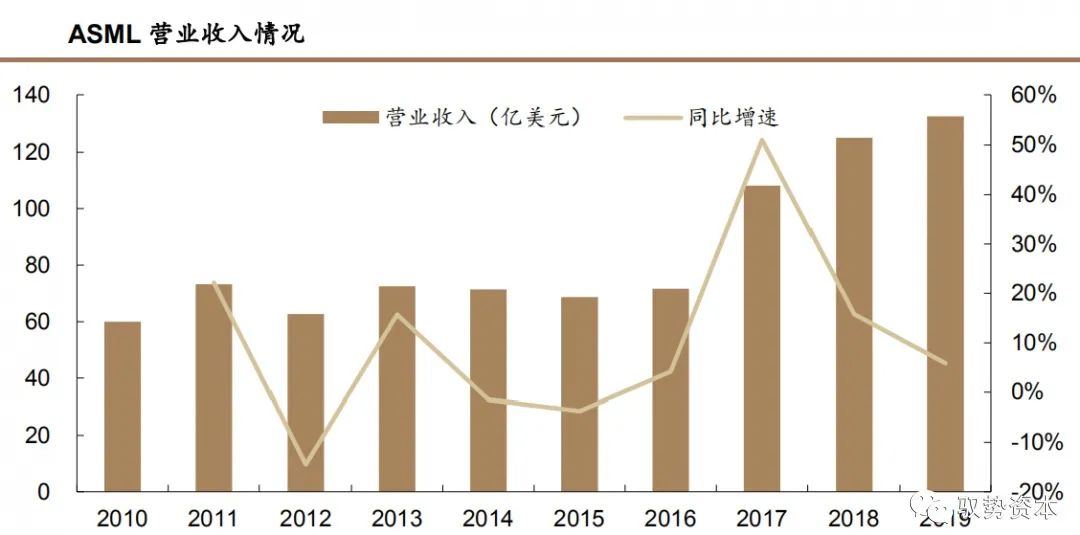

阿斯麥主要從事半導(dǎo)體光刻設(shè)備的設(shè)計(jì)、制造及銷售。阿斯麥總部位于荷蘭Veldhoven,業(yè)務(wù)范圍遍及全球,生產(chǎn)與研發(fā)單位則分別位于美國(guó)康乃狄克州、加州,臺(tái)灣以及荷蘭。阿斯麥?zhǔn)侨蛭ㄒ坏腅UV光刻機(jī)生產(chǎn)商,2019年阿斯麥實(shí)現(xiàn)營(yíng)業(yè)收入132.4億美元,同比增長(zhǎng)5.8%。近三年先進(jìn)制程邏輯芯片及存儲(chǔ)芯片等下游需求激增,為ASML的高端光刻機(jī)帶來(lái)了廣闊的市場(chǎng)空間,近三年公司營(yíng)收CAGR達(dá)22.7%。

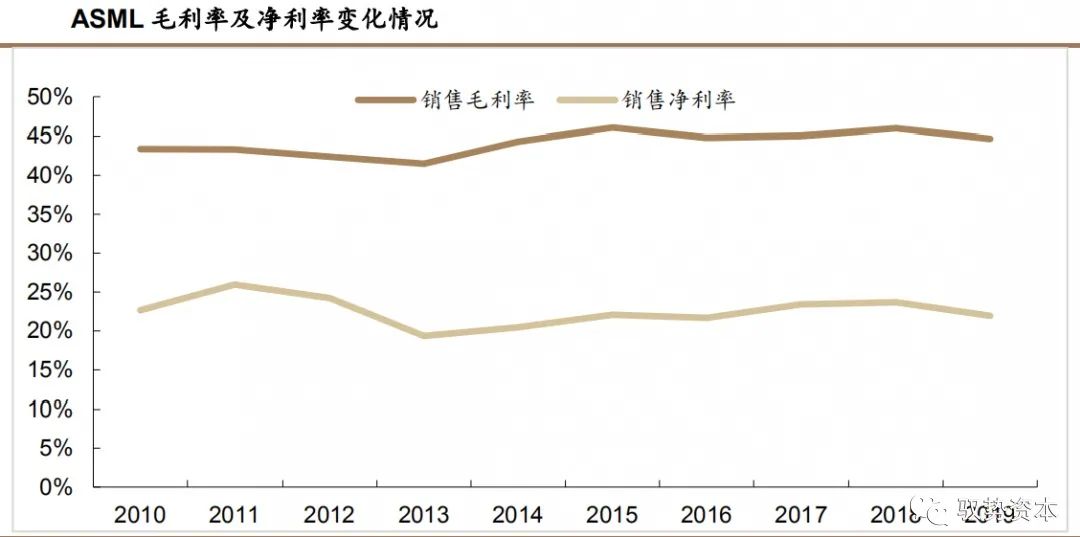

公司的壟斷地位為公司帶來(lái)了較高的毛利率和凈利率。公司在光刻機(jī)行業(yè)的獨(dú)特的壟斷地位為公司帶來(lái)了較高的且穩(wěn)定的毛利率和凈利率。2010-2019年公司毛利率始終穩(wěn)定在40%~45%,凈利率穩(wěn)定在20%~25%之間,具備優(yōu)秀的盈利能力。

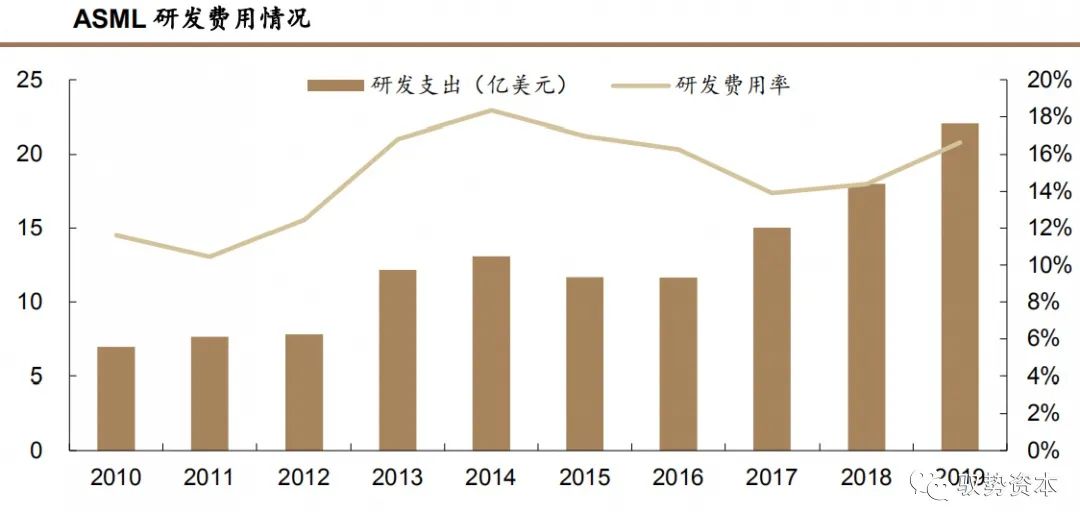

阿斯麥?zhǔn)冀K保持持續(xù)的高研發(fā)投入。光刻機(jī)研發(fā)涉及數(shù)學(xué)、物理、化學(xué)等基礎(chǔ)學(xué)科,以及機(jī)械、電氣、自動(dòng)化、計(jì)算機(jī)等工程學(xué)科,研發(fā)難度大,需要大量的持續(xù)的研發(fā)支出。AMSL研發(fā)費(fèi)用跟隨營(yíng)業(yè)收入逐年提升,研發(fā)費(fèi)用率常年保持在10%以上,這是ASML能夠持續(xù)壟斷高端光刻機(jī),并不斷滿足下游客戶需求的重要原因之一。2019年,ASML研發(fā)費(fèi)用達(dá)到了22億美元。 阿斯麥于2000年在上海成立分公司,于上海、北京、天津、大連、武漢等地設(shè)有客戶支持辦公室,在深圳設(shè)有計(jì)算光刻軟件研發(fā)中心,在北京有量測(cè)設(shè)備研發(fā)中心。

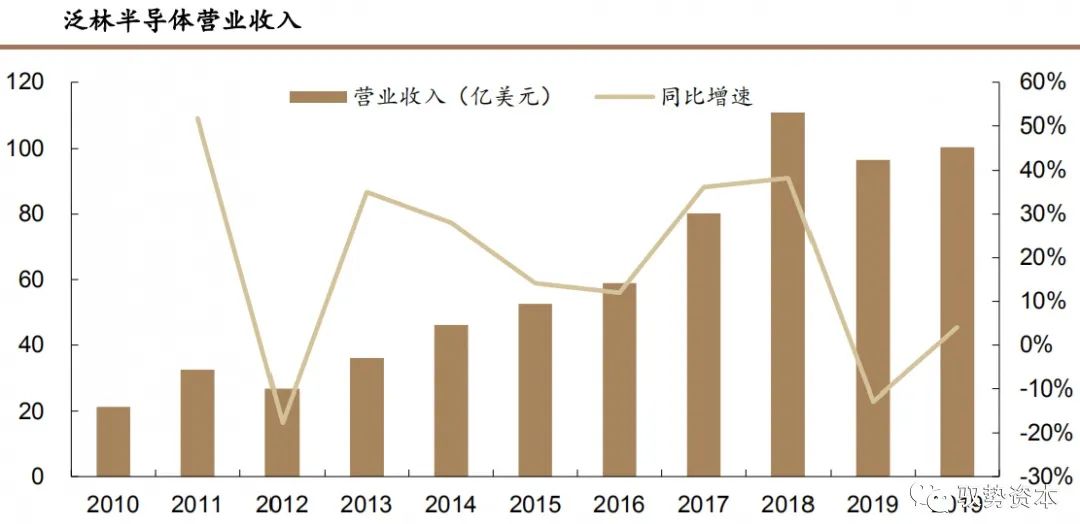

泛林半導(dǎo)體是全球刻蝕設(shè)備龍頭,市占率超過(guò)50%。泛林半導(dǎo)體(Lam Research)公司成立于1980年,總部位于美國(guó)加利福尼亞州福利蒙特。公司產(chǎn)品主要覆蓋等離子蝕刻、薄膜沉積設(shè)備、清洗設(shè)備等半導(dǎo)體設(shè)備。公司在等離子刻蝕設(shè)備領(lǐng)域處于龍頭地位,根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2019年公司在全球刻蝕設(shè)備市場(chǎng)中占比達(dá)52%。

隨著先進(jìn)制程和3D NAND的推進(jìn),晶圓加工對(duì)于刻蝕工藝的需求明顯增多。作為刻蝕龍頭,泛林半導(dǎo)體受益顯著,2019年前營(yíng)收保持高速增長(zhǎng)。2019年全球半導(dǎo)體市場(chǎng)短暫下行,公司營(yíng)收也出現(xiàn)了下滑,2020年重回增長(zhǎng)軌道。2020年公司全年實(shí)現(xiàn)營(yíng)收100.4億美元,同比增長(zhǎng)4%。公司在刻蝕設(shè)備方面持續(xù)保持領(lǐng)先,公司于2014年就已經(jīng)開發(fā)出了具備ALE功能的Flex系列刻蝕機(jī)。

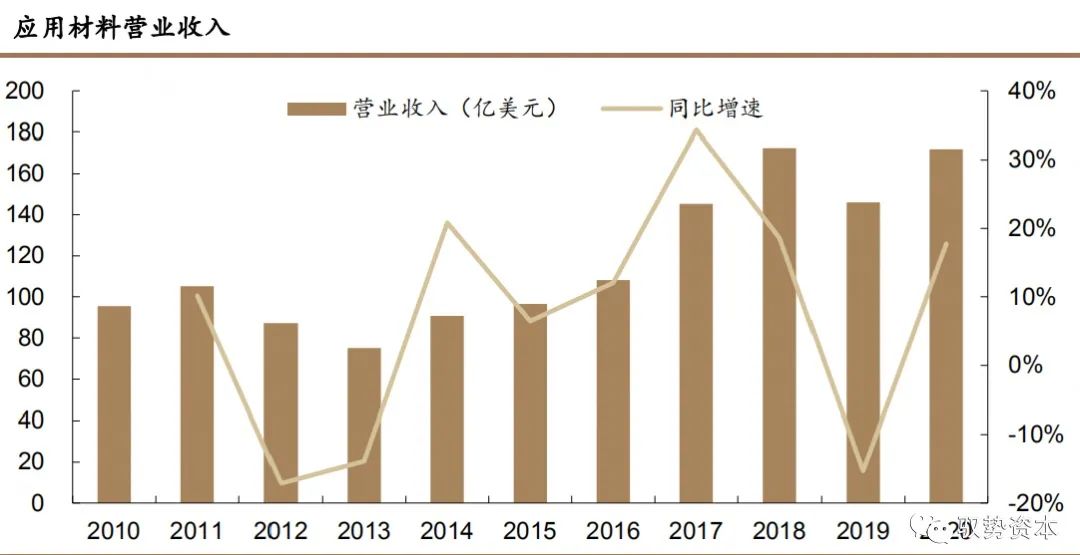

應(yīng)用材料是平臺(tái)型半導(dǎo)體設(shè)備龍頭。應(yīng)用材料(AMAT)是全球最大的半導(dǎo)體和顯示器面板研發(fā)、制造和服務(wù)公司。應(yīng)用材料股份有限公司成立于1967年,總部位于美國(guó)加利福尼亞州圣克拉拉。半導(dǎo)體設(shè)備為公司主要營(yíng)收來(lái)源,在半導(dǎo)體設(shè)備領(lǐng)域,公司覆蓋了薄膜沉積設(shè)備、刻蝕設(shè)備、離子注入設(shè)備、CMP設(shè)備以及檢測(cè)設(shè)備等設(shè)備,是全球最大的半導(dǎo)體設(shè)備廠商,公司在薄膜沉積設(shè)備和離子注入設(shè)備領(lǐng)域具有壟斷地位。

2020年公司營(yíng)業(yè)收入高達(dá)172億美元。受益于2020年全球晶圓加工資本支出上升,作為半導(dǎo)體設(shè)備龍頭的應(yīng)用材料實(shí)現(xiàn)營(yíng)業(yè)收入172億美元,同比增長(zhǎng)17.8%,其中來(lái)自于半導(dǎo)體設(shè)備業(yè)務(wù)的營(yíng)收為113.7億美元,同比增長(zhǎng)了25.9%。

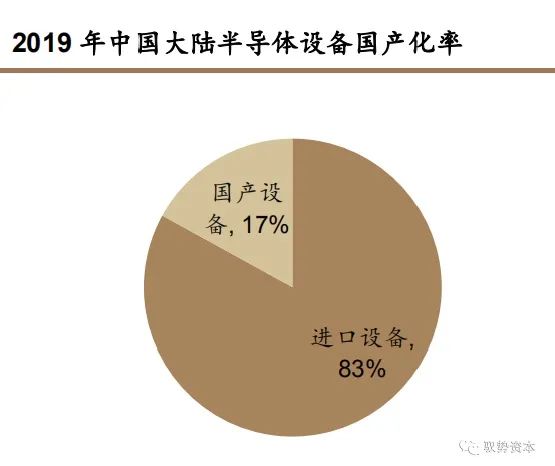

國(guó)內(nèi)半導(dǎo)體設(shè)備市場(chǎng)將超千億,國(guó)產(chǎn)替代空間廣闊 2020年國(guó)內(nèi)半導(dǎo)體設(shè)備市場(chǎng)規(guī)模預(yù)計(jì)達(dá)181億美元,同比增長(zhǎng)34.6%。隨著PC和消費(fèi)電子在國(guó)內(nèi)的市場(chǎng)不斷擴(kuò)大,對(duì)于集成電路的旺盛需求帶來(lái)了國(guó)內(nèi)對(duì)于集成電路產(chǎn)業(yè)的持續(xù)投資。自2013年以來(lái)國(guó)內(nèi)的半導(dǎo)體設(shè)備市場(chǎng)規(guī)模不斷增長(zhǎng),2013年國(guó)內(nèi)半導(dǎo)體設(shè)備市場(chǎng)規(guī)模33.7億美元,根據(jù)SEMI預(yù)測(cè),2020年市場(chǎng)規(guī)模預(yù)計(jì)達(dá)181億美元,七年CAGR達(dá)27%。在2019年全球半導(dǎo)體資本支出低迷的情況下,國(guó)內(nèi)半導(dǎo)體設(shè)備支出仍舊保持了增長(zhǎng)態(tài)勢(shì),市場(chǎng)規(guī)模達(dá)134.5億美元。同比增長(zhǎng)2.5%。我們認(rèn)為在國(guó)家政策和資金支持下,2021和2022年中國(guó)大陸的半導(dǎo)體設(shè)備支出將持續(xù)保持高位,市場(chǎng)規(guī)模將保持在180億美元。 2019年國(guó)產(chǎn)半導(dǎo)體設(shè)備銷售額為161.82億元,同比增長(zhǎng)30%。其中集成電路設(shè)備銷售額為71.29億元,同比增長(zhǎng)55.5%。而中國(guó)大陸2019年半導(dǎo)體設(shè)備市場(chǎng)規(guī)模134.5億美元,國(guó)產(chǎn)化率約17%,具備較大國(guó)產(chǎn)替代空間。

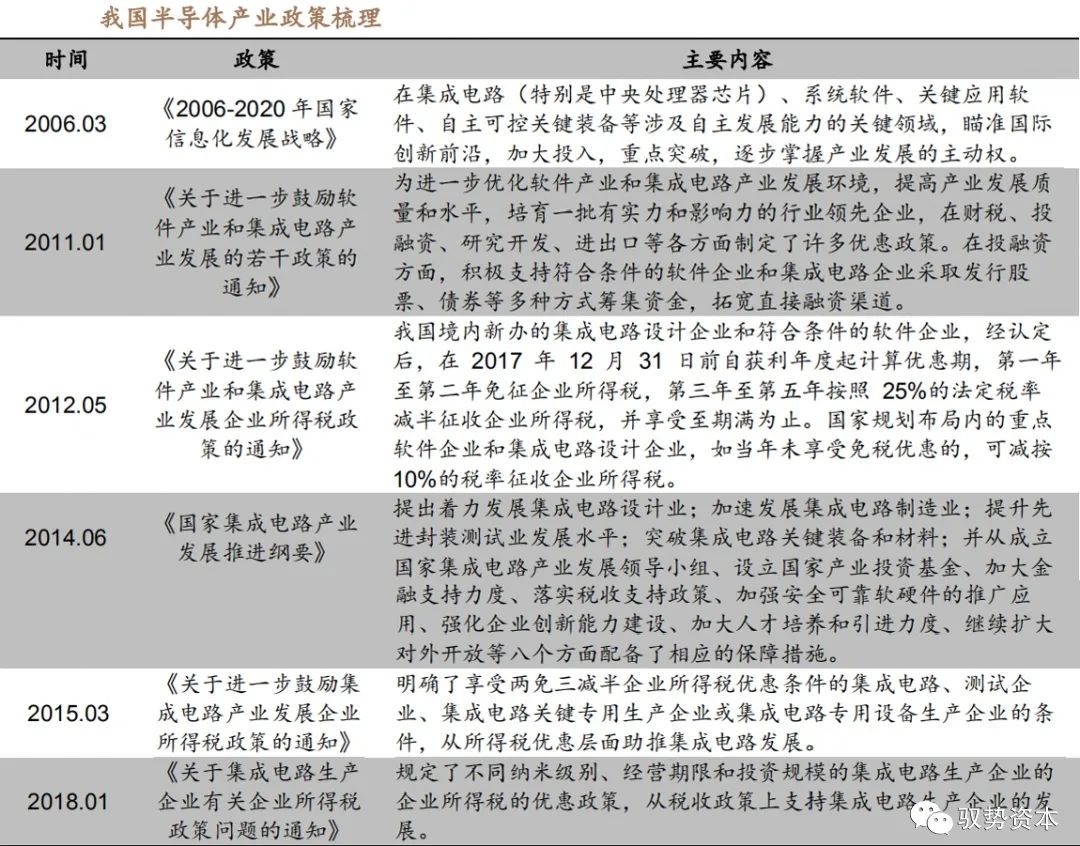

政策資金雙輪驅(qū)動(dòng),助力半導(dǎo)體設(shè)備國(guó)產(chǎn)化 國(guó)家政策大力支持半導(dǎo)體設(shè)備行業(yè)發(fā)展,國(guó)產(chǎn)替代進(jìn)程加快。自“02專項(xiàng)”以來(lái),國(guó)家發(fā)布了一系列政策支持我國(guó)半導(dǎo)體行業(yè)的發(fā)展。國(guó)家先后出臺(tái)了《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》,《關(guān)于進(jìn)一步鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策的通知》等多方面為半導(dǎo)體產(chǎn)業(yè)政策給予扶持。

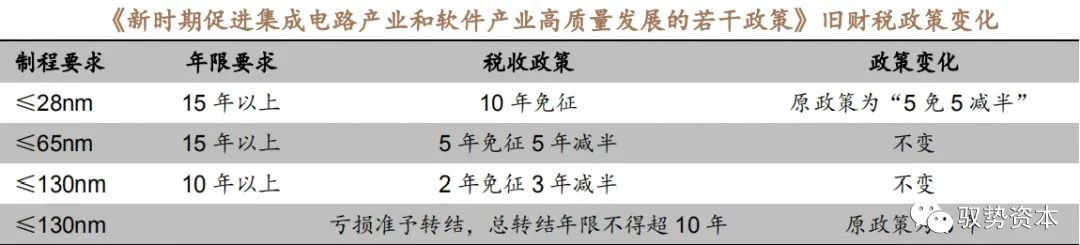

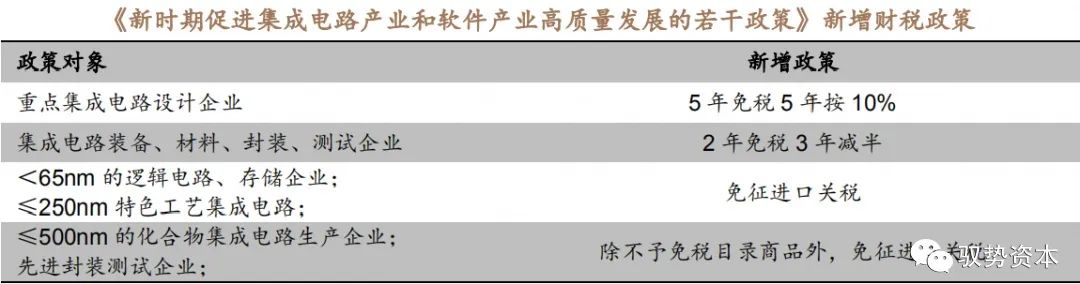

《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》出臺(tái),進(jìn)一步大力支持國(guó)產(chǎn)半導(dǎo)體產(chǎn)業(yè)發(fā)展。在半導(dǎo)體國(guó)產(chǎn)化需求迫切的情況下,2020年8月國(guó)務(wù)院發(fā)布《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,從財(cái)稅、融資、人才、市場(chǎng)等多個(gè)維度支持國(guó)內(nèi)半導(dǎo)體相關(guān)企業(yè)的發(fā)展。

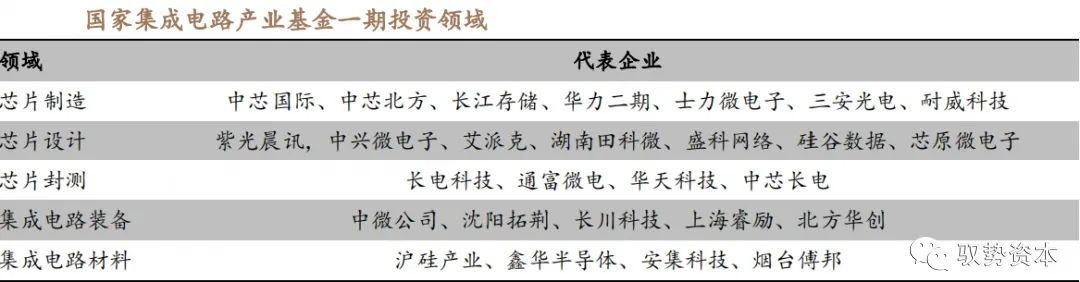

國(guó)家大基金深度參與半導(dǎo)體設(shè)備行業(yè)。2014年國(guó)家設(shè)立了國(guó)家集成電路產(chǎn)業(yè)投資基金,2018年國(guó)家集成電路產(chǎn)業(yè)投資基金一期經(jīng)投資完畢,總投資額為1387億元,公開投資公司為23家,未公開投資公司為29家,累計(jì)有效投資項(xiàng)目達(dá)到70個(gè)左右,投資范圍涵蓋集成電路產(chǎn)業(yè)上、下游各個(gè)環(huán)節(jié)。大基金一期投資項(xiàng)目中,集成電路制造占67%,設(shè)計(jì)占17%,封測(cè)占10%,裝備材料類占6%。

大基金二期將繼續(xù)支持國(guó)產(chǎn)半導(dǎo)體設(shè)備發(fā)展。2019年國(guó)家集成電路產(chǎn)業(yè)基金二期成立,投資布局及規(guī)劃方向主要有三點(diǎn):第一,支持龍頭企業(yè)做大做強(qiáng),提升成線能力;第二,產(chǎn)業(yè)聚集,抱團(tuán)發(fā)展,組團(tuán)出海;第三,續(xù)推進(jìn)國(guó)產(chǎn)裝備材料的下游應(yīng)用。 在半導(dǎo)體設(shè)備方面,首期基金主要完成產(chǎn)業(yè)布局,二期基金將對(duì)在刻蝕機(jī)、薄膜設(shè)備、測(cè)試設(shè)備和清洗設(shè)備等領(lǐng)域已布局的企業(yè)保持高強(qiáng)度的持續(xù)支持,推動(dòng)龍頭企業(yè)做大最強(qiáng),形成系列化、成套化裝備產(chǎn)品。加快開展光刻機(jī)、化學(xué)機(jī)械研磨設(shè)備等核心設(shè)備以及關(guān)鍵零部件的投資布局,保障產(chǎn)業(yè)鏈安全。充分發(fā)揮基金在全產(chǎn)業(yè)鏈布局的優(yōu)勢(shì),持續(xù)推進(jìn)裝備與集成電路制造、封測(cè)企業(yè)的協(xié)同,加強(qiáng)基金所投企業(yè)間的上下游結(jié)合,加速裝備從驗(yàn)證到“批量采購(gòu)”的過(guò)程,為本土裝備材料企業(yè)爭(zhēng)取更多的市場(chǎng)機(jī)會(huì)。督促制造企業(yè)提高國(guó)產(chǎn)裝備驗(yàn)證及采購(gòu)比例,為更多國(guó)產(chǎn)設(shè)備材料提供工藝驗(yàn)證條件,擴(kuò)大采購(gòu)規(guī)模。

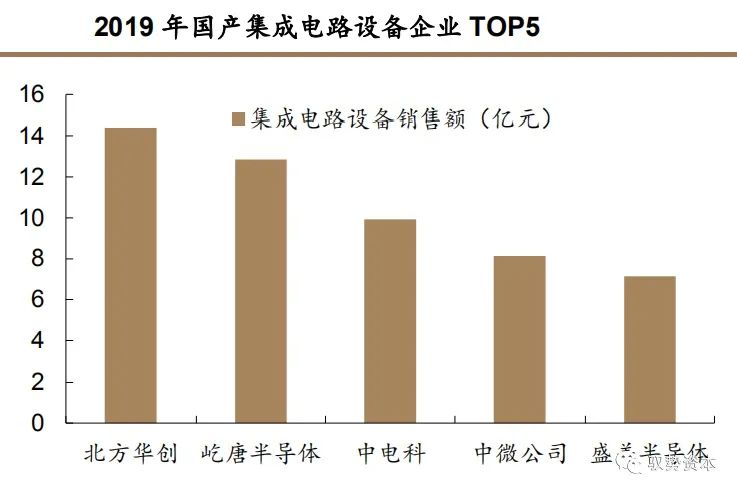

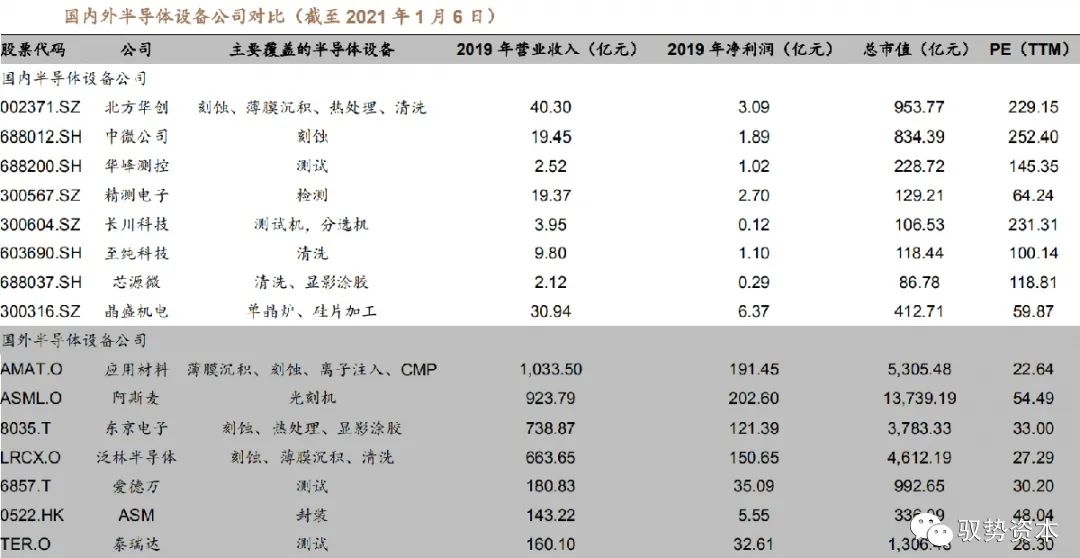

國(guó)產(chǎn)設(shè)備廠商奮起直追,設(shè)備國(guó)產(chǎn)化進(jìn)行時(shí) 在國(guó)家政策和資金的大力支持下,國(guó)內(nèi)涌現(xiàn)出一批優(yōu)質(zhì)的國(guó)產(chǎn)半導(dǎo)體設(shè)備廠商,具備未來(lái)與國(guó)際巨頭競(jìng)爭(zhēng)的潛力。國(guó)內(nèi)主要的半導(dǎo)體設(shè)備廠商有:北方華創(chuàng)、中微公司、華峰測(cè)控、長(zhǎng)川科技、精測(cè)電子、芯源微、至純科技、萬(wàn)業(yè)企業(yè)、晶盛機(jī)電等上市公司,以及屹唐半導(dǎo)體、盛美半導(dǎo)體、華海清科、華卓精科、沈陽(yáng)拓荊、中電科、睿勵(lì)科學(xué)等未上市公司。

平臺(tái)型國(guó)產(chǎn)半導(dǎo)體設(shè)備龍頭:北方華創(chuàng) 北方華創(chuàng)是國(guó)內(nèi)領(lǐng)先的半導(dǎo)體設(shè)備平臺(tái)型企業(yè)。北方華創(chuàng)前身為七星電子,2016年七星電子和北方微電子戰(zhàn)略重組,2017年公司正式更名為北方華創(chuàng)。公司是國(guó)內(nèi)領(lǐng)先的高端電子工藝裝備和精密電子元器件生產(chǎn)商。公司是以半導(dǎo)體設(shè)備為核心業(yè)務(wù)的平臺(tái)型企業(yè),主營(yíng)業(yè)務(wù)包括半導(dǎo)體裝備、真空裝備、新能源鋰電裝備及精密元器件。 半導(dǎo)體設(shè)備已經(jīng)成為公司核心業(yè)務(wù)。公司四大業(yè)務(wù)中,半導(dǎo)體設(shè)備為核心業(yè)務(wù),營(yíng)收占比逐年提升,2019年半導(dǎo)體設(shè)備業(yè)務(wù)營(yíng)收占比為63.9%。主要產(chǎn)品包括刻蝕機(jī)、PVD、CVD、熱處理設(shè)備和清洗機(jī)等,下游覆蓋領(lǐng)域包括集成電路、LED、顯示面板和光伏電池。 公司作為國(guó)產(chǎn)半導(dǎo)體設(shè)備主力,承擔(dān)多個(gè)國(guó)家重大科技項(xiàng)目。北方華創(chuàng)作為國(guó)資背景的半導(dǎo)體設(shè)備國(guó)產(chǎn)化主力軍,承擔(dān)了863計(jì)劃和國(guó)家02專項(xiàng)等多個(gè)半導(dǎo)體設(shè)備公關(guān)研發(fā)項(xiàng)目,包括刻蝕設(shè)備、PVD和CVD設(shè)備的研發(fā)和產(chǎn)業(yè)化,公司承擔(dān)項(xiàng)目已部分完成驗(yàn)收實(shí)現(xiàn)產(chǎn)業(yè)化。

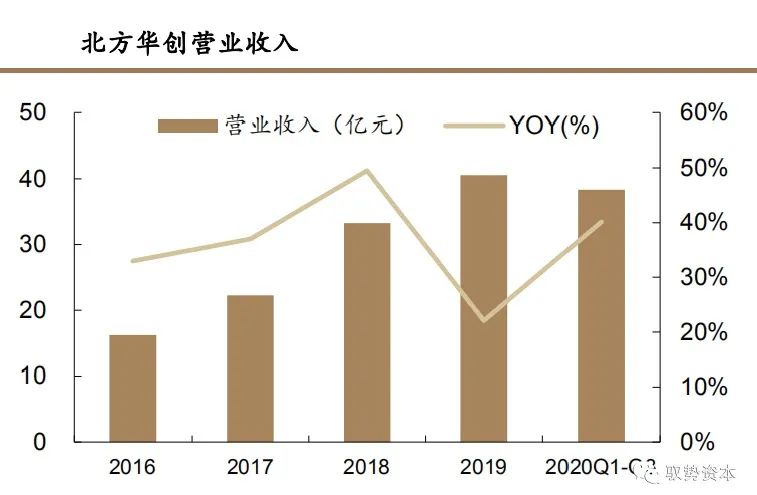

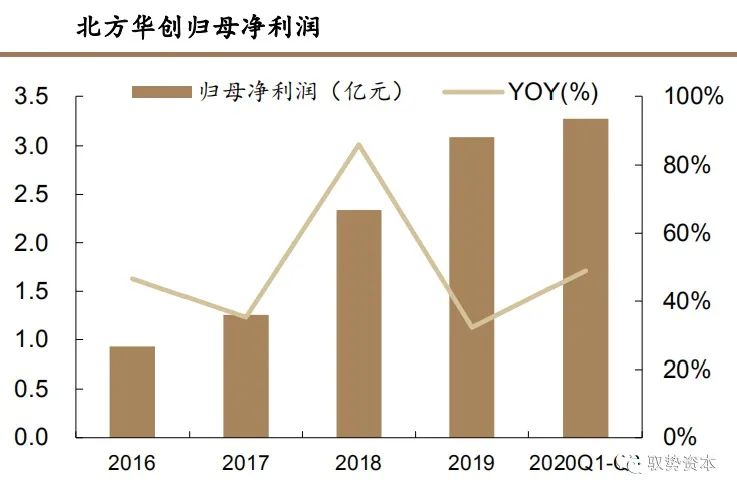

公司營(yíng)業(yè)收入持續(xù)增長(zhǎng),凈利潤(rùn)穩(wěn)步提升。受益于下游半導(dǎo)體、光伏和LED行業(yè)持續(xù)發(fā)展,公司營(yíng)收和盈利逐年穩(wěn)步增長(zhǎng)。2019年公司實(shí)現(xiàn)營(yíng)業(yè)收入40.58億元,同比增長(zhǎng)22.1%,2016-2019年CAGR為35.7%。2019年公司實(shí)現(xiàn)歸母凈利潤(rùn)3.09億元,同比增長(zhǎng)32.2%,2016-2019年CAGR為49.3%。2020年在新冠肺炎疫情的影響下,上半年公司營(yíng)收和利潤(rùn)仍舊保持了高速增長(zhǎng),2020前三季度實(shí)現(xiàn)營(yíng)業(yè)收入38.36億元,同比增長(zhǎng)40.1%,實(shí)現(xiàn)歸母凈利潤(rùn)3.27億元,同比增長(zhǎng)48.9%。

公司作為平臺(tái)型半導(dǎo)體設(shè)備企業(yè)將引領(lǐng)設(shè)備國(guó)產(chǎn)化步伐。公司覆蓋多種半導(dǎo)體設(shè)備,其中在ICP刻蝕設(shè)備、PVD設(shè)備以及熱處理設(shè)備方面最具優(yōu)勢(shì)。公司ICP刻蝕設(shè)備主要用于硅刻蝕和金屬材料的刻蝕,28nm制程以上刻蝕設(shè)備已經(jīng)實(shí)現(xiàn)產(chǎn)業(yè)化,在先進(jìn)制程方面,公司硅刻蝕設(shè)備已經(jīng)突破14nm技術(shù),進(jìn)入主流晶圓廠進(jìn)行驗(yàn)證。PVD設(shè)備實(shí)現(xiàn)了國(guó)產(chǎn)集成電路領(lǐng)域高端薄膜制備設(shè)備零的突破,設(shè)備覆蓋了90-14nm多個(gè)制程,并成功進(jìn)入國(guó)際供應(yīng)鏈體系。熱處理設(shè)備方面,北方華創(chuàng)的立式爐、臥式爐設(shè)備達(dá)到國(guó)內(nèi)半導(dǎo)體設(shè)備的領(lǐng)先水平,實(shí)現(xiàn)了較高的設(shè)備國(guó)產(chǎn)化率。 國(guó)產(chǎn)刻蝕設(shè)備的先行者:中微公司 中微公司是國(guó)產(chǎn)半導(dǎo)體刻蝕設(shè)備的領(lǐng)先企業(yè)。公司聚焦用于集成電路、LED芯片等微觀器件領(lǐng)域,深耕芯片制造刻蝕領(lǐng)域,研制出了國(guó)內(nèi)第一臺(tái)電介質(zhì)刻蝕機(jī),公司核心產(chǎn)品包括用于IC集成電路領(lǐng)域的等離子體刻蝕設(shè)備和用于LED芯片領(lǐng)域的MOCVD設(shè)備。 公司刻蝕設(shè)備主要為CCP刻蝕設(shè)備。公司從2004年建立起首先著手開發(fā)甚高頻去耦合的CCP刻蝕設(shè)備Primo D-RIE,到目前為止已成功開發(fā)了雙反應(yīng)臺(tái)Primo D-RIE,雙反應(yīng)臺(tái)Primo AD-RIE和單反應(yīng)臺(tái)的Primo AD-RIE三代刻蝕機(jī)產(chǎn)品,涵蓋65納米、45納米、32納米、28納米、22納米、14納米、7納米到5納米關(guān)鍵尺寸的眾多刻蝕應(yīng)用。另一方面,公司從2012年開始開發(fā)ICP刻蝕設(shè)備,到目前為止已成功開發(fā)出單反應(yīng)臺(tái)的Primo nanova刻蝕設(shè)備,同時(shí)著手開發(fā)雙反應(yīng)臺(tái)ICP刻蝕設(shè)備。

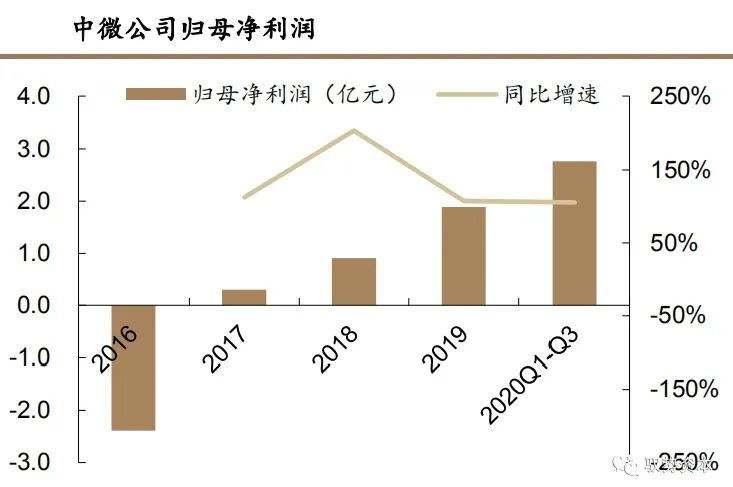

公司刻蝕設(shè)備已經(jīng)進(jìn)入國(guó)內(nèi)外先進(jìn)制程生產(chǎn)線。中微公司是國(guó)內(nèi)唯一進(jìn)入臺(tái)積電先進(jìn)制程生產(chǎn)線的國(guó)產(chǎn)設(shè)備廠商,2017年中微刻蝕設(shè)備進(jìn)入臺(tái)積電先進(jìn)7納米生產(chǎn)線,5nm制程正在展開合作。同時(shí),公司的刻蝕設(shè)備進(jìn)入了長(zhǎng)江存儲(chǔ)、華虹宏力等國(guó)內(nèi)晶圓制造廠商。

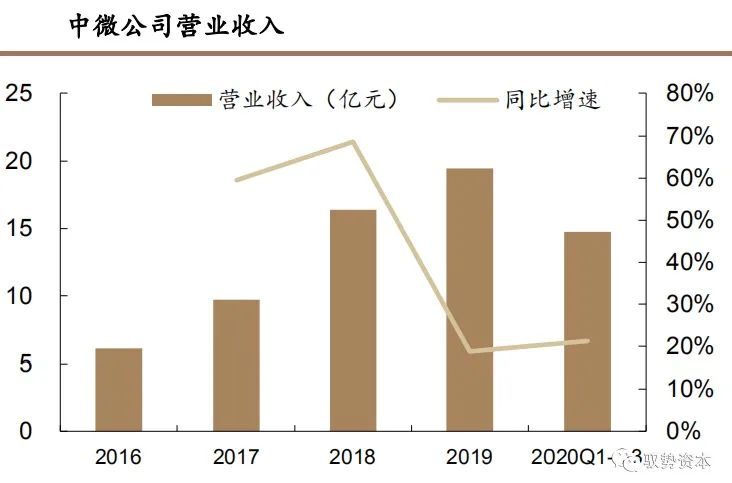

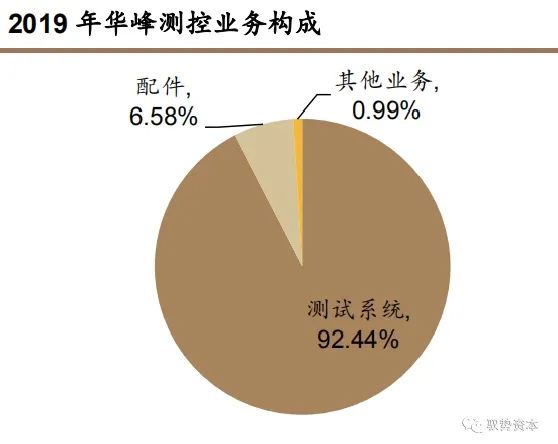

公司營(yíng)業(yè)收入和凈利潤(rùn)保持高速增長(zhǎng)。受益于國(guó)內(nèi)晶圓代工和存儲(chǔ)產(chǎn)線持續(xù)增長(zhǎng)的資本支出,公司在過(guò)去三年?duì)I業(yè)收入和凈利潤(rùn)高速增長(zhǎng)。2020年前三季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入14.76億元,同比增長(zhǎng)21.2%,實(shí)現(xiàn)歸母凈利潤(rùn)2.77億元,同比增長(zhǎng)105%。 公司作為國(guó)產(chǎn)刻蝕設(shè)備龍頭,將充分受益于先進(jìn)制程和3D NAND發(fā)展。隨著先進(jìn)制程尺寸發(fā)展,對(duì)于刻蝕次數(shù)和刻蝕工藝的要求越來(lái)越高。工藝節(jié)點(diǎn)不斷減小,對(duì)于刻蝕設(shè)備刻蝕速率、各異向性、選擇比、深寬比等技術(shù)參數(shù)要求也越來(lái)越高。另一方面,3D NAND層數(shù)的不斷增加,對(duì)刻蝕的高深寬比提出了更高的要求。綜合來(lái)看,刻蝕設(shè)備未來(lái)在晶圓廠的資本支出中占比將逐漸提高,公司將深度受益。 深耕測(cè)試機(jī)領(lǐng)域的國(guó)產(chǎn)設(shè)備商:華峰測(cè)控 華峰測(cè)控是國(guó)內(nèi)最大的半導(dǎo)體測(cè)試機(jī)本土供應(yīng)商。公司也是為數(shù)不多進(jìn)入國(guó)際封測(cè)市場(chǎng)供應(yīng)商體系的中國(guó)半導(dǎo)體設(shè)備廠商,主營(yíng)業(yè)務(wù)為半導(dǎo)體自動(dòng)化測(cè)試系統(tǒng)的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要用于模擬及混合信號(hào)類集成電路的測(cè)試。公司自成立以來(lái),始終專注于半導(dǎo)體自動(dòng)化測(cè)試系統(tǒng)領(lǐng)域,以其自主研發(fā)的產(chǎn)品實(shí)現(xiàn)了模擬及混合信號(hào)類集成電路自動(dòng)化測(cè)試系統(tǒng)的進(jìn)口替代。

華峰測(cè)控專注于模擬測(cè)試機(jī)領(lǐng)域,國(guó)內(nèi)市占率約60%。公司專注于模擬測(cè)試件和數(shù)字混合模擬測(cè)試機(jī)的研發(fā),在國(guó)內(nèi)多個(gè)知名企業(yè)取得訂單,并且產(chǎn)品成功進(jìn)入國(guó)際封測(cè)廠商。封測(cè)領(lǐng)域的客戶主要包括長(zhǎng)電科技、通富微電、華天科技、日月光集團(tuán);芯片設(shè)計(jì)領(lǐng)域的客戶包括華為、芯源系統(tǒng);IDM領(lǐng)域包括意法半導(dǎo)體、華潤(rùn)微電子等。

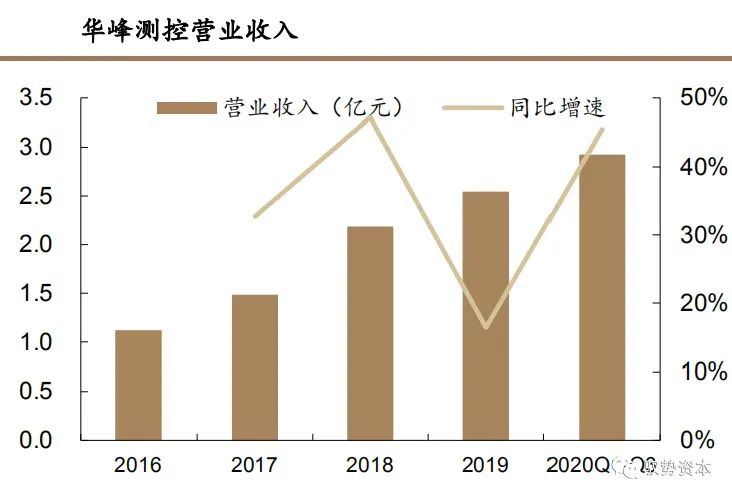

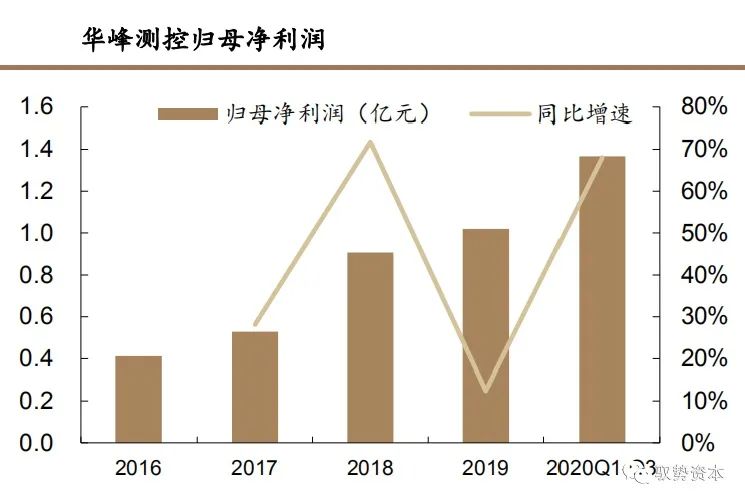

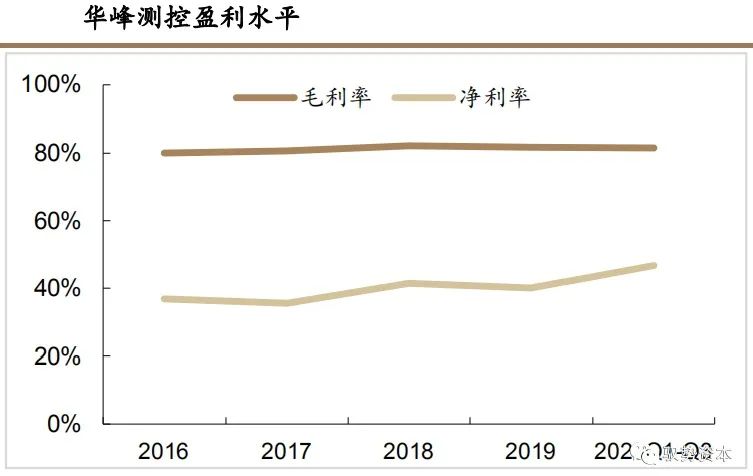

公司營(yíng)收盈利穩(wěn)定增長(zhǎng),毛利率保持較高水平。公司2020年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入2.93億元,同比增長(zhǎng)45.5%,實(shí)現(xiàn)歸母凈利潤(rùn)1.37億元,同比增長(zhǎng)68%,營(yíng)業(yè)收入和歸母凈利潤(rùn)均已經(jīng)超過(guò)2019年全年水平。公司始終保持著80%左右的整體毛利率,凈利率也在40%以上,盈利能力強(qiáng)。

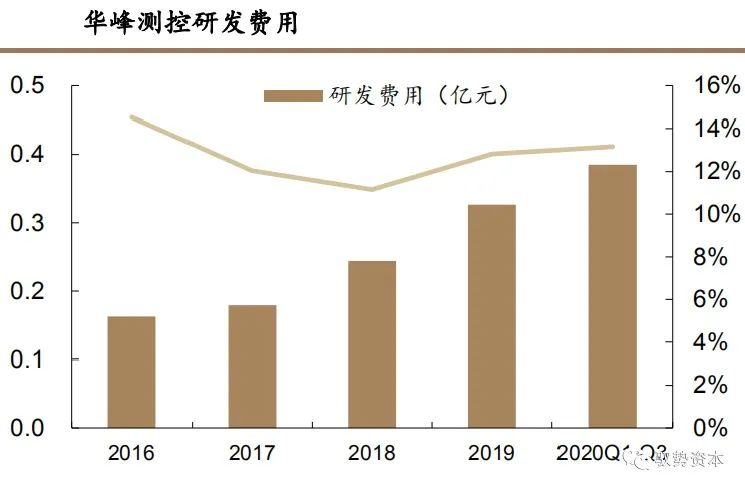

募投項(xiàng)目為公司打開成長(zhǎng)空間。公司持續(xù)保持較高的研發(fā)投入,研發(fā)費(fèi)用率始終保持在11%以上。2020年2月公司于科創(chuàng)板上市,募集資金用于擴(kuò)大主力產(chǎn)品模擬測(cè)試機(jī)生產(chǎn)規(guī)模,同時(shí)發(fā)展SoC和大功率測(cè)試機(jī)測(cè)試機(jī)業(yè)務(wù)。項(xiàng)目建成后將達(dá)到年產(chǎn)800臺(tái)模擬及混合信號(hào)類ATE和年產(chǎn)200臺(tái)SoC類ATE的生產(chǎn)能力,為公司打開新的成長(zhǎng)空間。

原文標(biāo)題:國(guó)產(chǎn)半導(dǎo)體設(shè)備行業(yè)行業(yè)研究寶典

文章出處:【微信公眾號(hào):微波射頻網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

集成電路

+關(guān)注

關(guān)注

5391文章

11617瀏覽量

362818 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27687瀏覽量

221457

原文標(biāo)題:國(guó)產(chǎn)半導(dǎo)體設(shè)備行業(yè)行業(yè)研究寶典

文章出處:【微信號(hào):mwrfnet,微信公眾號(hào):微波射頻網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

康佳擬收購(gòu)宏晶微電子,強(qiáng)化半導(dǎo)體產(chǎn)業(yè)鏈布局

2025環(huán)球半導(dǎo)體產(chǎn)業(yè)鏈滬芯展深度解析

一文解析半導(dǎo)體產(chǎn)業(yè)鏈條以及相關(guān)知識(shí)

一文解析半導(dǎo)體產(chǎn)業(yè)鏈條以及相關(guān)知識(shí)

作為產(chǎn)業(yè)上游關(guān)鍵,國(guó)產(chǎn)半導(dǎo)體材料進(jìn)展如何?

作為產(chǎn)業(yè)上游關(guān)鍵,國(guó)產(chǎn)半導(dǎo)體材料進(jìn)展如何?

芯片產(chǎn)業(yè)有望開啟新一輪繁榮周期,國(guó)產(chǎn)半導(dǎo)體設(shè)備如何乘風(fēng)而起?

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

筑強(qiáng)半導(dǎo)體產(chǎn)業(yè)鏈,利爾達(dá)倡議成立未來(lái)科技城科創(chuàng)聯(lián)盟半導(dǎo)體專委會(huì)

半導(dǎo)體龍頭齊聚SEMiBAY/灣芯展,展示中國(guó)半導(dǎo)體全產(chǎn)業(yè)鏈生態(tài)盛況

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論