") 實控人巨額套現(xiàn)背后,立訊精密在下一步怎樣的棋?

實控人巨額套現(xiàn)背后,立訊精密在下一步怎樣的棋?

2月4日,立訊精密下跌4.95%,當(dāng)日主力資金凈流出8.35億元,總市值跌破3500億元。

前一日晚間,立訊精密公告披露,收到控股股東立訊有限公司(以下簡稱“立訊有限”) 及其一致行動人、立訊精密實際控制人之一、副董事長王來勝通知,立訊有限及王來勝先生于通過大宗交易系統(tǒng)減持公司無限售條件流通股共計1.40億股,占公司總股本2.00%,合計套現(xiàn)超71億元。

作為A股市場最知名的龍頭科技股,立訊精密近年來股價不斷走牛,其中2020年累計漲幅高達(dá)100.33%,最高時市值曾突破4400億元。但進(jìn)入2021年來,伴隨著蘋果產(chǎn)業(yè)鏈板塊持續(xù)回調(diào),立訊精密股價不斷走低,年內(nèi)累計下跌12.69%。

實控人大手筆減持對本就頹靡的股價再度施壓,讓不少投資者產(chǎn)生恐慌。

立訊精密公告顯示,其減持資金將主要用于其他產(chǎn)業(yè)投資及部分償還立訊有限銀行借款的資金需求。同時,立訊有限還承諾:“本次減持完成后的未來連續(xù)十二個月內(nèi)將不通過證券交易系統(tǒng)出售公司股票。”

實控人巨額套現(xiàn)背后,立訊精密在下一步怎樣的棋?

減持折價不到1%

盡管近段時間立訊精密股價不斷調(diào)整,并頻繁出現(xiàn)公募基金“撤離”,但從此次大宗交易情況來看,接盤方對其價值仍頗為認(rèn)可。

根據(jù)深交所網(wǎng)站披露,2月3日立訊精密發(fā)生了8筆大宗交易,買賣雙方均為券商營業(yè)部,成交價格51.11元,累計成交1.40億股,成交金額71.78億元。

其中,賣方三營業(yè)部集中在廣深地區(qū),中信證券廣州臨江大道賣出35.7億元,廣發(fā)證券深圳高新南一道、平安證券股份有限公司深圳金田路等三個位于深圳的營業(yè)部合計賣出36億元。

買方方面,長江證券上海東明路等三個營業(yè)部合計買入60.5億元,申萬宏源北京安定路證券營業(yè)部買入11.3億元,大宗交易的減持價格為51.11元,較立訊精密2月3日晚股價折價不到1%。

對于高達(dá)70億的大宗交易而言,這個折價率并不算高。

立訊精密公告顯示,此次減持資金將主要用于其他產(chǎn)業(yè)投資及部分償還立訊有限銀行借款的資金需求。

21世紀(jì)經(jīng)濟(jì)報道記者梳理發(fā)現(xiàn),近一年來,立訊精密股東頻繁減持上市公司股票,而所公告的資金需求理由也類似。

2020年1月開始,公司控股股東立訊有限就多次減持公司股份,合計減持1.07億股。彼時公司指出,實控人減持則是為了“償還銀行借款,降低股票質(zhì)押率”。

而進(jìn)入2020年7月22日,立訊精密實控人立訊有限及王來勝再度通過大宗交易系統(tǒng)減持無限售條件流通股共計1.3億股,占公司總股本1.85%,減持資金用途也是用于償還立訊有限銀行借款及支持立訊精密相關(guān)資金需求。

公開資料顯示,截至2021年2月2日,立訊有限的質(zhì)押率已經(jīng)降為11.13% ,王來勝名下則無股份質(zhì)押。

大手筆擴(kuò)張布局

立訊精密為何如此頻繁遭到股東減持?在不少市場人士看來,實控人減持背后,或是立訊精密為了進(jìn)一步擴(kuò)張布局籌備的現(xiàn)金子彈。

記者注意到,在發(fā)布實控人減持公告的同時,立訊精密還披露了其最近一筆對外投資進(jìn)展公告。

立訊精密表示,公司將與全資子公司LUXSHARE PRECISION LIMITED(立訊精密有限公司,簡稱“立訊精密有限”)與CASETEK HOLDINGS LIMITED(鎧勝控股有限公司)、RIH LI INTERNATIONAL LIMITED(日麗國際有限公司)、常熟立鎧企業(yè)管理合伙企業(yè)(有限合伙)(簡稱“常熟立鎧”)、日鎧電腦配件有限公司(簡稱“日鎧電腦”)簽署《日鎧電腦配件有限公司增資協(xié)議》及《股東協(xié)議》,同意公司及全資子公司立訊精密有限分別以自有資金人民幣57.60億元和2.40億元與常熟立鎧共同對日鎧電腦進(jìn)行投資。

近60億自有資金的投資,立訊精密此次出手可謂不小。

據(jù)中金公司研報顯示,臺企鎧勝是全球金屬結(jié)構(gòu)件龍頭公司之一,日鎧電腦為鎧勝在內(nèi)地的資產(chǎn),是蘋果電腦、平板、手機(jī)等金屬結(jié)構(gòu)件和Top Module的關(guān)鍵供應(yīng)商之一。截至 2020 年 10 月底,日鎧電腦估值55.2億元,凈資產(chǎn)42.2億元,2020年1-10月收入98.5億元,利潤717.7萬元。

據(jù)中金公司估算,考慮年底備貨旺季,日鎧電腦2020年全年收入約為170-180億元,凈利潤率也有望較1-10月有明顯提升。

“不論目的如何,立訊精密實控人減持對股民而言都不是好消息。但聯(lián)系到近期公司投資行為和公司賬目,公告里解釋實控人減持是為產(chǎn)業(yè)投資及部分償還銀行借款,這個理由應(yīng)該是符合邏輯的。”深度科技研究院院長張孝榮對21世紀(jì)經(jīng)濟(jì)報道記者表示。

事實上,就在半年多以前,2020年7月,立訊精密剛剛聯(lián)合大股東以33億元人民幣,收購緯創(chuàng)資通直接及間接控制的全資子公司緯創(chuàng)投資(江蘇)有限公司及緯新資通(昆山)有限公司 100%股權(quán),進(jìn)軍蘋果iPhone代工組裝業(yè)務(wù)。其中,立訊精密自身計劃出資不超過6億元。

而在此之前,立訊精密就已經(jīng)是蘋果AirPods和Apple watch的主要組裝合作伙伴。

中金公司表示:“立訊精密2020年聯(lián)合大股東并購緯創(chuàng)子公司進(jìn)入iPhone 組裝環(huán)節(jié),此次增資日鎧將補(bǔ)強(qiáng)關(guān)鍵的金屬結(jié)構(gòu)件和Top Module 能力,在iPhone組裝的系統(tǒng)級能力邁出關(guān)鍵一步。”

近年來,隨著華為遭受遏制,高端手機(jī)市場中蘋果龍頭地位持續(xù)穩(wěn)固。不少分析人士指出,國內(nèi)消費(fèi)電子產(chǎn)業(yè)鏈對蘋果的依賴度短期內(nèi)仍將越來越高,而與蘋果高度綁定的立訊精密,要想再度實現(xiàn)快速增長,必然需要從海外蘋果產(chǎn)業(yè)鏈廠商手中“搶蛋糕”。

而從以往發(fā)展經(jīng)歷來看,上市以來,立訊精密的對外擴(kuò)張對其打下”蘋果產(chǎn)業(yè)鏈代工之王”的地位可謂功不可沒。

wind數(shù)據(jù)顯示,立訊精密于2010年9月登陸A股市場。彼時,公司只是一家主打PC連接器的企業(yè)。但在登陸資本市場次年(2011年),立訊精密便通過收購昆山聯(lián)滔電子60%股權(quán),首次進(jìn)入蘋果供應(yīng)鏈,成為iPad連接線的供應(yīng)商。

隨后圍繞蘋果,立訊精密相繼開拓了天線、無線充電、線性馬達(dá)、聲學(xué)器件等模組產(chǎn)品,并在2017年后進(jìn)入整機(jī)制造。

其中,2016年,立訊精密收購聲學(xué)企業(yè)蘇州美特,是其抓住近年來最重要的搖錢樹——蘋果耳機(jī)AirPods的重要契機(jī);2017年,立訊精密獲得蘋果AirPods代工資格,其產(chǎn)品良率讓蘋果大為夸贊,此后也成為AirPods最大的代工廠,為其自身裝上了發(fā)展新引擎。

上市以來,立訊精密的總營收從2020年的10.11億元狂奔至2019年的625.16億元,增幅達(dá)60倍,凈利潤從2010年的1.29億元增長至2019年的49.27億元,漲幅也逼近50倍。

“立訊精密的經(jīng)營策略在過去幾年里越來越精確,即深度綁定蘋果,甚至綁定蘋果未來的科技創(chuàng)新。比如說2017年,立訊當(dāng)時雖然主打做連接器,但連接器當(dāng)時有一項技術(shù)是在軟板上打芯片,然后將軟板折疊到屏幕背后。這個技術(shù)專利當(dāng)時是三星的,而能夠把這個工藝做好的就只有立訊,立訊就靠這項業(yè)務(wù),成功開拓蘋果的份額,后來又搭上了AirPods無線耳機(jī)的快車。”第一手機(jī)界研究院院長孫燕飚對記者說道。

而如今對日鎧的投資, 無疑是立訊精密對外擴(kuò)張的又一大步。

海外擴(kuò)產(chǎn)迅猛

值得注意的是,除了大手筆的橫線產(chǎn)業(yè)并購?fù)猓陙恚谥忻蕾Q(mào)易摩擦影響之下,立訊精密本身的優(yōu)勢產(chǎn)業(yè)也在逐步向海外轉(zhuǎn)移,而這一部分的擴(kuò)張行動顯然也耗資不少。

早在2016年,立訊精密為了就近服務(wù)客戶,便設(shè)立了子公司越南立訊。而隨著中美貿(mào)易摩擦愈演愈烈,2019年7月,立訊精密加大對越南的投資,通過全資子公司聯(lián)滔電子有限公司(以下簡稱ICT-LANTO)以自有資金不超過0.7億美元(約合4.83億元人民幣)在越南義安省投資建設(shè)義安立訊,又以不超過1.8億美元(約合12.43億人民幣)增資越南立訊。

2020年6月,投資再度加碼,立訊精密又以不超過4.54億美元分別增資越南立訊、云中立訊和義安立訊,用于滿足上述越南子公司的廠房與產(chǎn)能建設(shè)及相關(guān)需求。

2020年10月,立訊精密再度出資不超過9200萬美元現(xiàn)金增資立訊印度有限公司,用于滿足印度立訊的廠房擴(kuò)建及產(chǎn)能提升。

張孝榮指出:“海外建廠主要目的是滿足客戶需要,分散美國打壓風(fēng)險。國外廠成熟后成本的確比國內(nèi)低。但是,與建設(shè)周期和成本對沖后,也恐怕難以有明顯的優(yōu)勢。但是客戶轉(zhuǎn)移到了國外,產(chǎn)業(yè)鏈不免也要跟著出現(xiàn)轉(zhuǎn)移,這也是無奈的選擇。”

孫燕飚也表示:“蘋果在過去幾年里就曾經(jīng)要求整個供應(yīng)鏈在越南、印度設(shè)廠供應(yīng)當(dāng)?shù)厥袌觥Ul更早建立了吻合蘋果認(rèn)證的工廠之后,蘋果會給更多的訂單。這里面有關(guān)稅、轉(zhuǎn)移政策風(fēng)險等多重原因。”

而在貿(mào)易摩擦的不確定前景下,海外擴(kuò)張的進(jìn)一步需求,無疑也為立訊精密的擴(kuò)張資金需求增加了更多壓力。

估值信心

要保住蘋果代工之王的地位,立訊精密未來或?qū)⑦M(jìn)行更多的橫縱向擴(kuò)張,而這需要更多的資金支持。

21世紀(jì)經(jīng)濟(jì)報道記者統(tǒng)計發(fā)現(xiàn),與其他蘋果產(chǎn)業(yè)鏈企業(yè)動輒大幅定增融資相比,立訊精密大多以發(fā)行短期融資券為主。

上市以來,立訊精密累計融資240.21億元,其中首發(fā)融資12.61億元,兩次定增合計募資66.31億元,一次可轉(zhuǎn)債融資30億元,5次發(fā)行短融券融資330億元。

而這些融資,都對企業(yè)發(fā)展起到了至關(guān)重要的作用。除此之外,大股東的減持就成為了另一重要的資金來源。

不過一個來自市場的問題或在于,在擴(kuò)張的同時,面對紛繁復(fù)雜的環(huán)境,立訊精密如何能維持投資者對其的估值信心?

根據(jù)公募基金2020年四季報數(shù)據(jù)顯示,此前頗受機(jī)構(gòu)青睞的立訊精密在去年四季度遭到了基金機(jī)構(gòu)的減持。

截至2020年末,立訊精密雖然仍位列公募基金持倉市值最大的10只股票中,但持倉市值較二季度下降142億元,且只有782家公募基金持有8.47億股,較2020年中報時1683家公募基金持股12.3億股出現(xiàn)明顯下降,減倉幅度超過三成。

進(jìn)入2021年,立訊精密股價更是一跌再跌,截至2月4日,公司總市值已經(jīng)跌破3500億元。

期間,1月24日晚,立訊精密曾發(fā)布公告表示,目前共5個美國專利涉及本次“337調(diào)查”,分別涉及導(dǎo)電塑膠技術(shù)與端子橫排注塑成型技術(shù),均由公司自主研發(fā)并應(yīng)用于高速外部IO連接器產(chǎn)品中。

盡管立訊精密強(qiáng)調(diào),經(jīng)初步判斷,此次“337調(diào)查”對公司目前的生產(chǎn)、經(jīng)營不會造成實質(zhì)性影響,“公司已成立了專門的工作組,并聘請美國 337 調(diào)查及專利訴訟律師團(tuán)隊積極應(yīng)對本次337調(diào)查”,但貿(mào)易摩擦的陰影仍籠罩在上空。

對于立訊精密股價受壓的原因,2月4日,滬上一家中型券商電子行業(yè)分析師受訪指出,“貿(mào)易摩擦影響是一方面。立訊精密這幾年業(yè)績飛速上漲的原因,主要是得益于蘋果AirPods系列耳機(jī)供應(yīng)的高速增長,但今年AirPods系列耳機(jī)的出貨量增速大概率會放緩,而組裝這一塊立訊還需要很長時間才能做起來。另外,進(jìn)入2021年以來,受央行連續(xù)多日凈回籠資金以及前期漲幅過快等因素影響,市場出現(xiàn)恐慌也是正常現(xiàn)象。”

股價的反復(fù)、大股東減持以及貿(mào)易摩擦或是短期擾動現(xiàn)象,但對于立訊精密而言,擴(kuò)張布局之后的業(yè)績增長才是更大的挑戰(zhàn)。

責(zé)任編輯:tzh

-

連接器

+關(guān)注

關(guān)注

98文章

14588瀏覽量

136807 -

蘋果

+關(guān)注

關(guān)注

61文章

24431瀏覽量

199224 -

無線充電

+關(guān)注

關(guān)注

1294文章

3278瀏覽量

316774 -

立訊精密

+關(guān)注

關(guān)注

5文章

154瀏覽量

12971

發(fā)布評論請先 登錄

相關(guān)推薦

立訊精密獲準(zhǔn)注冊發(fā)行債務(wù)融資工具

立訊精密加速越南產(chǎn)能擴(kuò)張

立訊精密上榜《2023新型實體企業(yè)TOP100》

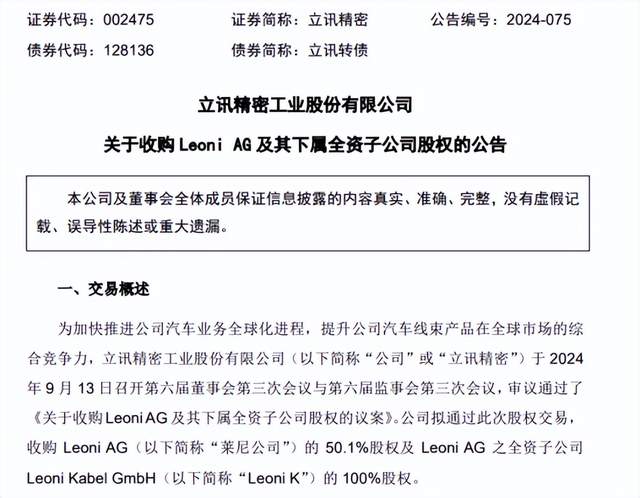

立訊精密擬收購萊尼公司50.1%股權(quán)

立訊精密收購東莞信濠100%股權(quán)

立訊精密上半年營業(yè)收入1035.98億元

英特爾入股立訊精密,共謀AI服務(wù)器市場新機(jī)遇

立訊精密回應(yīng)投資奇瑞 是股東個人的純投資行為

STM32F207擦除片內(nèi)FLASH,退出DEBUG無法執(zhí)行下一步程序是怎么回事?

立訊精密歐洲十周年:躋身全球領(lǐng)先電子制造服務(wù)商

立訊精密減碳目標(biāo)成功通過SBTi認(rèn)可

Prevayl的下一步是什么

立訊精密在滁州成立技術(shù)公司 注冊資本3000萬

新火種AI|從GPT-5到AI芯片廠,山姆·奧特曼在下一盤多大的棋?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論