2020 年IC 巨頭大并購,意味著什么?

2020 年IC 巨頭大并購,意味著什么?

行至 2020 年的年終歲末,經歷完黑天鵝事件頻發的這一年,我們才真正體會到 “多次見證歷史”到底是怎樣的一番滋味。

今年下半年,腦極體開始系統性地關注半導體芯片(IC)產業的發展,也在專注智能科技生態的極術社區中分享了我們對 IC 產業相關技術、公司、地區的突圍法則的研究。而就在這段時間里,我們也注意到全球 IC 產業迎來再一次短暫而劇烈的產業大并購,從 7 月份開始,短短四五個月時間,全球幾大芯片巨頭發起的五起并購,其規模已經超過 2015 年一整年并購規模。

這五起并購分別是:7 月,美國模擬芯片巨頭亞諾德(ADI)以 210 億美元收購美信(Maxim);9 月,英偉達(NVIDIA)以 400 億美元收購 ARM;10 月,韓國的 SK 海力士以 90 億美元收購英特爾的 NAND 閃存芯片業務;英特爾的老對手 AMD 以 350 億美元全股票收購全球最大 FPGA 芯片制造商的賽靈思(Xilinx);10 月底,美滿(Marvell)宣布以 100 億美元收購光通信及數據互聯領域的美國模擬芯片制造商 Inphi。

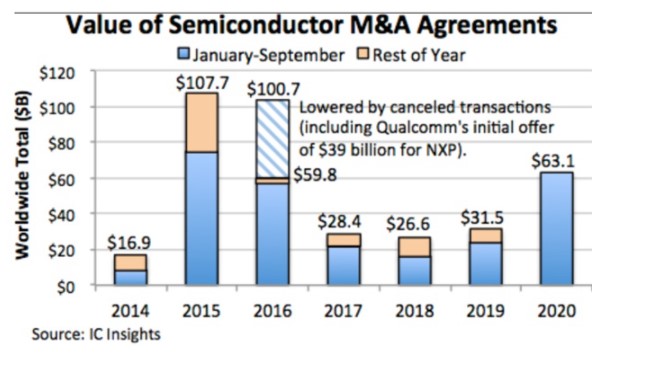

所以,今年又可以稱得上是 IC 產業的并購大年,與 2015 年全年 30 起并購達到 1077 億美元的規模相比,這一次所呈現出來的則是數量少而規模巨大、時間集中且巨頭林立的特征。而且這一輪收購的主角幾乎都是近兩年來取得飛速增長的半導體廠商,如英偉達和 AMD,且并購的方式約等于同業的強強聯合或者異業優勢互補,如亞諾德收購美信以在模擬芯片市場擴大市場份額,AMD 收購賽靈思、英偉達收購 ARM 以補全業務線版圖。

如果我們回顧 IC 產業的發展過程,就會發現半導體芯片廠商通過并購來獲得先進技術,或者擴大市場占有的方式是非常普遍的,今年的這幾場并購自然也有這樣的目的,但今年并購出現的一個新特征,則是巨頭們紛紛指向數據中心這一新的行業增長點。

我們希望透過對這幾場令人倍感驚訝的高溢價收購的細節梳理,來看下這些芯片廠商相互并購的具體行動邏輯和背后的推動因素,也希望能夠探討下在全球 IC 產業大并購的整合浪潮下,對于我國的 IC 產業來說又意味著什么?

從 2015 年 IC 產業掀起并購潮說起……

根據數據,發生在 2015 年的 IC 企業并購交易規模超過了此前七年的總和。在這一年的并購潮中,安森美以 24 億美元收購了 Fairchild(也就是那個大名鼎鼎的仙童半導體),成為全球第二大電源半導體企業;恩智浦用 118 億美元收購了飛思卡爾,奠定了恩智浦在汽車半導體領域的老大地位;英特爾斥資 167 億美元收購 Altera,補全了在 FPGA 芯片的板塊,打開了 AI 計算的大門。

這一年中最大的一筆交易是安華高以 370 億美元并購博通,成立了新博通,創下科技產業自上世紀 90 年代末互聯網泡沫時期以來最高收購金額的記錄。

不過,這一年并沒有過多有想象力的并購案。除了英特爾布局 FPGA 芯片外,其他的并購大多只是在各自細分領域,通過 “合并同類項”的交易來擴展市場,降低生產成本。比如安華高收購博通之后,從 2017 年起可以為該公司每年節約 7.5 億美元的成本。

不過,正是這一年之后,科技產業有了新的故事可以講,那就是 5G 通信帶來的物聯網、車聯網,以及人工智能技術的崛起,隨之而來的就是 2016 年仍然 “吸睛十足”的 IC 產業大 “亂斗”。

比如,2016 年軟銀宣布用 320 億美元收購 ARM,當時的孫正義意氣風發,手握千億愿景基金四處攻城略地,而收購 ARM 正是軟銀在物聯網業務上面的戰略布局。這一年,移動通信芯片大廠的高通想要拿 380 億美元的高價整個吞并了全球汽車芯片廠商恩智浦,等于買下汽車芯片市場的一大片江山,最終因為涉及市場壟斷審查而未能成功。更離譜的是,這期間博通還站出來試圖強行收購高通,收購金額更是高到 1300 億美元,這一極富 “戲劇性”的強行拉郎配,最終在美國政府的干預下以一場鬧劇收場。

值得注意的是,2017 年,英特爾以 153 億美元拿下汽車高級自動駕駛芯片企業 Mobileye,使得汽車半導體的并購整合也開始熱絡起來,而這也是英特爾極為成功的一次產業結構的版圖擴張。

2018 年到 2019 年,IC 產業因為國際貿易摩擦、市場疲軟等原因陷入到并購的低潮,但我們仍然看到一些有 “謀篇布局”意味的并購案發生。比如,2019 年,英飛凌 100 億美元收購賽普拉斯,實現兩家在產品線上的高度優勢互補,進一步鞏固英飛凌在汽車和物聯網上的優勢;再比如,英偉達斥資 69 億美金收購 Mellanox,憑著后者在硬件通信上的優勢,完成英偉達在數據中心和 HPC 業務上的翻盤。

如果說 2015 年時候的并購潮,主要是 IC 廠商為應對營收增長放緩和成本上漲的挑戰,用主動尋求并購來占領更大市場份額、優化產品結構以及降低經營成本,那么 2016 年之后,更多的并購在指向新型業務的擴充和新技術領域的整合積累,主要目的不再是發揮規模效應或者看重眼前的營收,而是打造面向物聯網、自動駕駛、人工智能等領域的未來競爭力。

因此,從 2017 年到 2019 年,雖然沒有特別大額的并購案發生,但是這一期間同業整合以及異業互補的進程仍然在悄然繼續。此前發生大額并購的巨頭在消化因新業務、新市場整合帶來的變化影響,正在蓄勢待發的巨頭們也在為未來的業務增長點緊密布局。

而到了今年,這 5 起行業巨頭并購同行對手或整合異業巨頭的大手筆操作,不僅打破了 2015 年的 “并購天花板”,而且是將并購玩法推入了 “巨頭對巨頭”的新階段。如果非要用一個比喻來說,就像是《航海王》的路飛團隊從新世界的前半段進入了后半段,從挑落地方豪強到開始挑戰 “四皇”的升級了。

那么,2020 年的這場 IC 產業的并購潮的原因和邏輯又是怎樣的呢?

雨天補網,晴時出海:2020 并購的深層邏輯

從開頭我們就能看到,2020 年的這幾場大并購已經有一種 “老二老三聯手挑老大”的架勢,比如亞德諾收購美信意圖挑戰 TI 在模擬領域中地位,以及 AMD 收購賽靈思是要染指由英特爾把持的數據中心的份額,但是獨立的 FPGA 企業未來的前途可能更加晦暗不明。

而英偉達收購 ARM,則讓 ARM 從原本的中立身份變成英偉達的子公司身份,間接將購買了 ARM 產品授權的一眾半導體廠商們擺在了無比尷尬的 “仰人鼻息”的位置,以致于高通總裁親自站出來表示,希望 ARM 未來仍然能夠保持其獨立性。當然,這一點也是 ARM 最終能否被英偉達收入麾下,要經受各國政府反壟斷調查的關鍵點。

如果從 2020 年的當下情勢和 IC 產業發展趨勢來看,這幾起并購的原因和邏輯可以歸結為以下幾點:

第一,并購方和標的方都碰到了最好的交易時機。受疫情影響,美國政府推出了寬松的貨幣政策,大量資金流入股市,英偉達、AMD 這幾家收購方企業都在收購時達到了市值的最高位,其中英偉達的市值首次超越英特爾,而 AMD 市值破了千億,不在這個時候出手去收購細分領域里的龍頭企業以補齊自己的業務板塊,都對不起目前的高估值。

而被收購的標的方在去年都有著不錯的營收增長率,這個時候可以賣出不錯的身價,同時,這些標的方也為了避免因為未來貿易戰、芯片禁運等不穩定因素對業務的影響,就不如此時明智地 “背靠大樹好乘涼”,共享紅利、共擔風險了。

第二,無論是當前小環境還是大環境都在推動半導體巨頭在細分領域的加速布局。小環境是今年疫情帶來的影響,也就是居家生活辦公需求的增加,帶來了 5G 網絡、智能設備、數據中心業務的暴增,半導體產業成為疫情之下得到逆勢增長的少數支撐性行業,資本方也助推有實力的芯片巨頭加快新業務板塊擴張的步伐。而大環境則是巨頭企業自己做業務創新和增長的勢頭已經結束,靠并購創新性技術公司和細分賽道巨頭的增長模式已經來到。

而由于收購體量巨大,這幾起的并購多是以股票 + 現金的方式完成。比如 AMD 對賽靈思的收購就全是以股票方式進行,這多少就有點強強聯合的意味了。

第三,發起收購的巨頭都試圖打造多樣化的產品組合,瞄準了高性能計算、邊緣計算以及數據中心這一行業新增長點。

英偉達、AMD、賽靈思原本在 CPU、GPU、FPGA 芯片領域各自占優并有各自擅長的應用場景。但隨著自動駕駛、人工智能等技術所需的高性能計算及邊緣計算場景的爆發,用單一計算芯片獨當一面的模式已經過時,通過多種芯片進行異構計算已經成為行業的主流,這種需要合縱連橫的行業發展趨勢推動了巨頭間并購交易的輪番上演。

而與此同時,英偉達、AMD、Marvell 也都已經紛紛宣布發力數據中心業務。英偉達更是通過收購 Mellanox,更是加快了在數據中心高性能網絡解決方案上的布局,收購 ARM 將打造 “CPU+GPU + 高速網絡”的數據中心解決方案。AMD 收購賽靈思的目的也同樣是為數據中心提供全面異構的計算解決方案。

在如此短暫而又充滿潛力的窗口機遇期,沒有比強強聯合更快地進行業務整合的有效方式了,而這也是英偉達、AMD 想要和英特爾抗衡的最快捷徑。反過來,英特爾主動割肉賣掉業績增長的 NADA 存儲業務,也是為了有更多資源聚焦在數據中心和 PC 業務的增長上。

還有其他一些原因,就涉及到半導體企業面臨的當前經濟、政策環境了。比如,今年的投資機構在沒有特別好的并購交易項目的時候,大力促成半導體行業的并購以提升業績,再有是美國大選換屆后,民主黨上臺所可能帶來的高額稅收和反壟斷監管因素,都加速了企業的決策流程。

不管怎樣,從歷史的經驗來看,IC 產業的發展一直伴隨著并購浪潮的發生,而且越是敢在產業低潮期或者重大機遇期進行大膽并購的企業都能獲得不錯的增長。

IC 巨頭大并購,對于我們意味著什么?

對于參與并購的這些全球性半導體廠商來說,2020 年的并購只不過是 2015 年那一場的升級,而對于中國的半導體產業來說,卻可以說是冰火兩重天了。

根據媒體報道,在 2015、2016 年的并購潮中,還有中國半導體在海外擴張的身影。當時比較有名的收購包括中國資本對豪威科技(omnivision)進行的收購,我國第一大封測廠商長電科技以 7.8 億美元收購全球第四大封裝廠星科金朋,天水華天科技收購美國封測廠商 FCI。憑借這一波收購,我國半導體企業特別是封測企業取得了極大的技術提升和市場擴大。比如,長電科技在收購星科金朋后,在全球封測行業的排名躍升至第三位,同時通過星科金朋獲得了更多的優質客戶。

而隨著 2018 年中美貿易摩擦加劇,美國對中國實行了日益嚴苛的技術禁令,使得中國企業難以再到海外市場展開相關產業并購的操作。

不過,2020 年的這幾起巨額并購能否成功,我們國家并非毫無發言權,對高通收購恩智浦沒有表態就是我們的一種態度。而像英偉達收購 ARM、AMD 收購賽靈思,這樣涉及眾多產業鏈企業和在中國市場是否會造成壟斷經營的審查,我國政府也要對并購所帶來的產業影響進行非常慎重的評估和裁定。

根本上來說,這些因素仍然難以改變全球 IC 產業向少數巨頭進行集中的發展趨勢,而現在歐洲、日韓半導體企業也在加快對細分產業領域的并購整合以形成行業壟斷優勢。

那么,巨頭間的相互并購整合對于我國的 IC 產業來說,到底意味著什么呢?

最大的影響就是產業威脅和挑戰遠遠大于利好。我國半導體企業本身已經難以有機會參與到海外的并購,大量小而美的創新芯片企業逐漸會成為這些巨頭的囊中物,而且這些巨頭一旦打造起多元化的芯片產業鏈組合再進入到中國市場,將對我國的 “國產替代”計劃是一場無異于碾壓式的沖擊。雖然我們仍然可以用上這些巨頭的先進的芯片解決方案,但是我們幾乎再無議價權和話語權。

另一方面的影響則是全球 IC 產業的并購整合浪潮帶給我國芯片產業的經驗總結。那就是產業集中發展一定是我國芯片產業發展的目標路徑。

現階段,我國再次掀起的 “芯片熱”是以多點開花式的投資為主,這樣做的好處在于現階段多點、多元化發展的方式可以激活創新企業的活力、促進產業競爭,激活和培養半導體人才,以競爭的方式來淘汰落后者、投機者,篩選出技術領先者和實干者。但未來,在與這些全球半導體巨頭的競爭中,如果是以分兵作戰的方式去抗衡,無疑是缺乏戰斗力和防御力的。

對于我國的 IC 產業來說,既要支持百花齊放,又要有計劃、有目標地推動產業集中發展。隨著我國近幾年在 IC 產業上加大股權投資和國家產業基金的投入,大量初創企業,比如在制造、封測、EDA 工具軟件、半導體設備和材料等領域得到了初步發展的資源和政策支持,而在未來,我國的 IC 產業也必須在細分領域開始注重主動的產業整合,引導行業的良性發展,避免因無序野蠻生長造成的重復建設和研發的內耗式發展。

同時,我們也應該在國內推進產業聯合創新的平臺,以企業、科研機構、高校的深度合作和資源整合等方式進行持續研發投入和技術創新,為國內 IC 產業鏈提供基礎性、通用性技術的支持。

另外,在國外半導體產業對我們形成技術封鎖的環境下,未來我們仍然應該主動走出去,增加與盡可能多 IC 產業鏈上的企業建立技術和投資對接的機會,開發共同市場,應對產業挑戰和風險。

當然,在當下全球 IC 產業進入到幾乎 “寡頭式”壟斷新階段的背景下,我國的半導體企業必然要在一個異常艱難的競爭中爭取生存和發展。而這一次,我們必須緊緊抓住 IC 產業的短暫機遇期,逢山開路,遇水搭橋,走出自己的芯片產業之路。除此之外,別無選擇。

責任編輯:PSY

-

芯片

+關注

關注

456文章

51155瀏覽量

426325 -

IC

+關注

關注

36文章

5978瀏覽量

176033 -

并購

+關注

關注

0文章

52瀏覽量

20066

發布評論請先 登錄

相關推薦

AFE0064芯片手冊中把所有的地引腳都表示為GND,是不是就意味著不分數字地和模擬地呢?

ADS7230有兩個電源和兩個地,是不是意味著芯片內部模擬部分和數字部分是隔離的?

ADS1274沒有DRDY信號輸出,是否意味著芯片已經損壞?

ADS8671 datasheet里寫的是小信號輸入-3db帶寬為15KHz,是不是意味著正常信號超過10K衰減已經很厲害了?

在ADS8320的規格書里,Tcsd最大為0ns,請問這是不是意味著Dclock極性只能是空閑為低?

ADC的數據表給出了±VREF的輸入范圍,是否意味著可以測量相對于接地的負電壓?

ADS1262浮空測量波動大,是否意味著連接上信號實測波動也會很大?

超級電容的出現意味著儲能技術的突破

想要對脈寬3ns的脈沖信號進行放大,是不是意味著我選放大器時的響應時間要小于3ns?

汽車芯片巨頭大裁員!

解析OrangePi AIpro:什么是 NPU?它對你意味著什么?

以應用為導向的芯片設計趨勢,對EDA廠商意味著什么?

工商網監

工商網監

評論