在新基建的助推下,IDC的競爭優勢得到了進一步的擴大

在新基建的助推下,IDC的競爭優勢得到了進一步的擴大

新基建是數字化的基礎設施,這給整個市場帶來非常重要的確定性;此前,很多地方會認為數據中心是高耗能的行業,但是新基建政策的提出幫助大家提高了對數據中心未來價值的認知程度。

新基建下數據中心備受重視

在國家大力發展新基建的浪潮下,數據中心等算力基礎設施建設成為重中之重。

最新發布的“十四五規劃”明確提出系統布局新型基礎設施,加快第五代移動通信、工業互聯網、大數據中心等建設。

在這場如火如荼的數據中心新基建中,運營商作為中堅力量,紛紛加快布局新型智能數據中心,云邊協同能力筑牢數字經濟底座。

數據中心因其重資產、重運營、投資回報周期長等因素,一直是投資的冷門領域。

但近年來隨著數字化技術在生產、生活中的深入,特別是國內新基建政策的推進,數據中心已經逐漸成為了新的投資熱門。

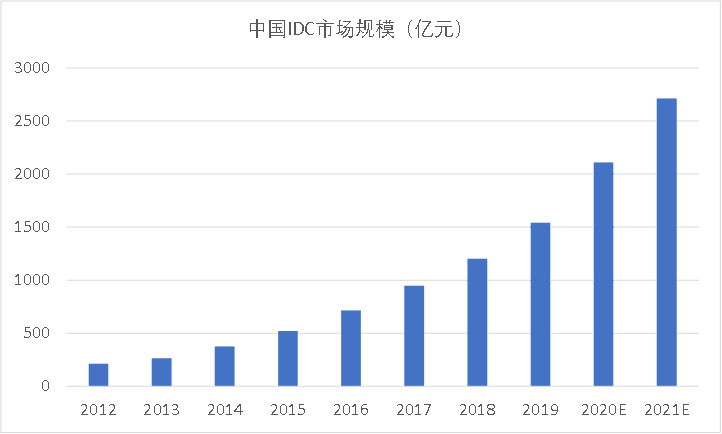

根據科智咨詢本年度發布的《2019-2020年中國IDC產業發展研究報告》顯示,中國IDC業務市場規模多年穩步增長,平均年增長率接近30%。

疫情推動在線辦公需求提升,而互聯流量增長驅動IDC建設。受疫情影響,在家辦公成為主流方式,我國數據流量的大幅增長。

2020年上半年,移動互聯網累計流量達745億GB,同比增長34.5%;當月戶均移動互聯網接入流量(DOU)達到10.14GB/戶,同比增長29.3%。

2018年,我國IDC行業市場規模達1228億元,同比增長29.7%;

2019年市場規模預計達1562億元,同比增長27.2%;

預計2021年為2759.6億元,年均增速超過30%。

在未來3年,中國IDC業務市場規模復合增長率將達到26.9%。

其布局大多集中在以北上廣深、香港等為核心的長三角、京津翼、粵港澳大灣區等國內核心經濟樞紐。

不過事實上,IDC行業卻是一個不折不扣的吞金獸。一方面,由于一二線城市上架率更高,因此北、上、廣、深等一線城市數據中心資源最為集中。

未來隨著5G大面積推廣,云服務需求增長,基礎設施公募REITs開閘,中央首次把IDC列入“新基建”,行業或將迎來黃金發展。

逐漸從建設期邁向收獲期

如今,中美的數據流量總額相近,但中國的IDC儲量不足美國的五分之一,如此大的差距給了國內的中立第三方IDC服務商一個非常大的發展空間。

相對于其他兩類服務商,第三方IDC服務商有能力也有精力深耕日益膨脹的IDC市場,填補國內IDC服務空缺的任務自然也就落到了第三方IDC服務商頭上。

我國的IDC行業自然也要朝著這個方向轉變,雖然仍有不少新IDC服務商進入市場,但整體上來看,國內IDC市場也已經呈現向頭部第三方IDC服務商聚合的勢頭。

雖然基礎電信運營商擁有資源、資金及技術等天然優勢,但IDC并非電信運營商的核心業務,電信運營商建造的數據中心多為自用,在區域規劃方面需要匹配公司自身網絡覆蓋的實際情況,靈活性較低。

而云廠商對IDC供應商的預期一般講究深度的客制化服務,電信運營商在這方面難以匹配云廠商的需求。

相反,運營商網絡中立數據中心在其設施中提供與多家電信運營商的連接,客戶可以根據成本及/或網絡和應用需求靈活選擇合適的運營商。

即使現時第三方IDC服務商處于劣勢,該企業可以通過加大資本支出與提供差異化服務,匹配云廠商對數據中心爆發式增長的需求,從而實現突圍。

第三方IDC正透過提供客制化服務急起直追,例如萬國數據與世紀互聯正處于生存期向收獲期過渡的階段,未來有望追趕海外企業成為國際領先的第三方IDC供應商。

IDC第一股在港二次上市

2001年,萬國數據誕生,以災備業務起家,后來轉型成為第三方數據中心(IDC)。

2016年,萬國數據在納斯達克成功上市,如今成為市值“中國第一,全球第三”的IDC巨頭。

2019年3月,中國平安旗下平安海外控股對萬國數據進行1.5億美元股權投資。

2020年6月,高瓴資本認購4億美元的股份,萬國數據也成為高瓴資本布局IDC賽道的第一股。

2020年11月2日,國內IDC行業龍頭萬國數據控股有限公司在港成功二次上市,這是今年第8只選擇回歸香港資本市場的中概股。

目前港股市值1363億港元,成為港股市場上首家市值破千億的IDC公司。

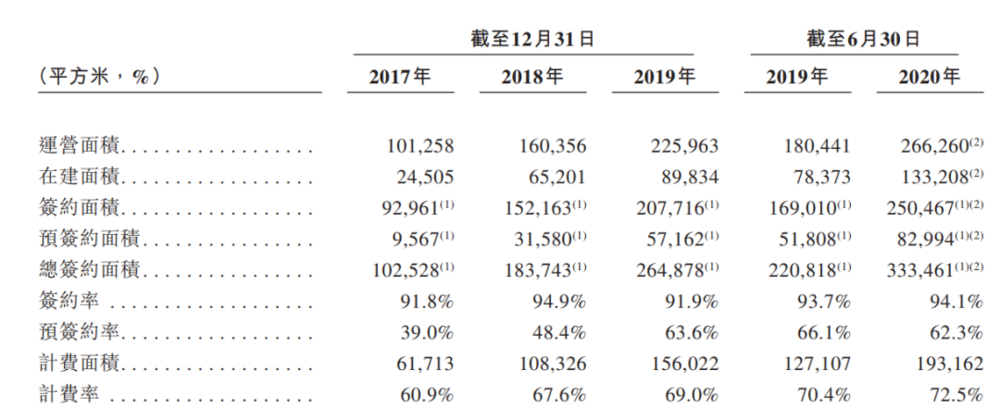

截至2020年6月30日,不包括合資IDC在內,萬國數據在運營中的總凈機房面積為26.6萬平方米,其中94.1%已獲客戶簽約,總在建凈機房面積為13.3萬平方米,其中62.3%已獲客戶預簽約。

截至2020年6月30日,萬國數據運營了42個自主開發的數據中心,還有17個處于自主開發中的數據中心。按收入計算,在2019年中立第三方數據中心的市占率為21.9%。

2020年上半年,其凈收入為人民幣25.83億元,同比增長37.59%,實現了疫情下的逆勢增長。

第三方運營話語權被剝奪

云計算和互聯網公司是整個互聯網絡的主導者,在國內,由于運營商的牌照壟斷,也掌握了很強的話語權。

因此在整個網絡基礎設施中,大客戶具備極強的議價能力。

第三方IDC運營商由于定位為“機柜管家”的商業模式,注定在談判桌上只能被動接受別人的合同。

雖然萬國數據的EBITDA率隨著上機率的提高而步步高升,但增速總有放緩的一天,上機率穩定后,客戶壓價對盈利能力的影響將直接體現在利潤表上。

門檻低導致競爭過于激烈

目前提供IDC運營服務的供應商中,中國電信、中國聯通和中國移動這三家電信運營商,市場份額大概分別是24%,16%和10%,加起來剛好占據了一半的市場份額;

而以萬國數據和世紀互聯長期深耕第三方IDC運營的代表公司有少量份額,萬國數據大概5%,世紀互聯接近2%。

在進入壁壘并不高的情況下,很難說服大家相信電信運營商和轉型者不會掀起一場腥風血雨。

在供給側改革的背景下,他們的轉型動力不可謂不足,且運營商有天然的網絡基礎設施優勢,鋼廠等企業資源優勢也同樣明顯。

但正因為行業的吸引力以及賽道龍頭這個靶子,萬國數據面臨著極大的競爭壓力。

世紀互聯的市場份額僅與其相差1.6%,二季度,世紀互聯的營收增幅也僅僅只比萬國數據低7%。

在世紀互聯之后,鵬博士、光環新網、數據港、科華恒盛等老牌企業同樣瓜分了部分市占。

國內IDC行業前十的市場份額相加也僅有51.5%,市場分散、競爭激烈可見一斑。

結尾:

在新基建的助推下,IDC行業的潛力值得肯定。另外今年阿里、騰訊等頭部公司在北上廣一線地區將持續釋放強勁需求,同時,在今年上半年引入字節跳動和拼多多兩大新客戶后,IDC的競爭優勢也得到了進一步的擴大。

責任編輯:xj

-

IDC

+關注

關注

4文章

393瀏覽量

37278 -

萬國半導體

+關注

關注

1文章

4瀏覽量

12582 -

數字化

+關注

關注

8文章

8846瀏覽量

62061 -

新基建

+關注

關注

4文章

811瀏覽量

23397

發布評論請先 登錄

相關推薦

臺積電擬進一步收購群創工廠擴產先進封裝

英特爾將進一步分離芯片制造和設計業務

RFTOP進一步擴充波導同軸轉換器產品線

天合光能與阿聯酋進一步深化可再生能源領域合作

浩亭宣布新任行政總裁,進一步加強亞太區業務

iPhone 15在美國市場需求進一步減弱

芯馳科技與IAR宣布進一步擴大合作

Melexis推出全新MLX81123芯片,進一步擴展LIN RGB系列產品線

西門子與微軟進一步擴展戰略合作關系

進一步解讀英偉達 Blackwell 架構、NVlink及GB200 超級芯片

Arbe在中國上海設立分公司,進一步增強企業影響力

隆基攜手DAT Group與SPower進一步加速越南高效能量綠色轉型

英飛凌重組銷售與營銷組織,進一步提升以客戶為中心的服務及領先的應用支持能力

工商網監

工商網監

評論