") 新能源汽車(chē)國(guó)內(nèi)市場(chǎng):外部環(huán)境趨穩(wěn),景氣持續(xù)向上

新能源汽車(chē)國(guó)內(nèi)市場(chǎng):外部環(huán)境趨穩(wěn),景氣持續(xù)向上

國(guó)內(nèi)市場(chǎng):外部環(huán)境趨穩(wěn),景氣持續(xù)向上

2020年下半年國(guó)內(nèi)景氣逐步向好

疫情影響逐步消除,國(guó)內(nèi)行業(yè)Q3景氣明顯恢復(fù)。2020年上半年疫情沖擊了下游購(gòu)車(chē)需求,導(dǎo)致Q1/Q2新能源汽車(chē)銷(xiāo)量同比-59%/-27%。但隨著疫情影響逐步消除,外部補(bǔ)貼溫和退坡大環(huán)境下,Q3行業(yè)景氣明顯向好,銷(xiāo)量同比轉(zhuǎn)為+41%。在上年同期低基數(shù)以及國(guó)內(nèi)基本面向好情況下,我們預(yù)計(jì)Q4行業(yè)銷(xiāo)量同比+47%,相應(yīng)預(yù)計(jì)2020全年銷(xiāo)量約115萬(wàn)輛,同比-5%。我們預(yù)計(jì)國(guó)內(nèi)市場(chǎng)2021年銷(xiāo)量約178萬(wàn)輛,Q1/Q2/Q3/Q4分別為約25萬(wàn)輛、40萬(wàn)輛、48萬(wàn)輛、65萬(wàn)輛,同比增速分別為約125%、55%、40%、47%。

展望2021年需求景氣回升,新車(chē)型加速投放

預(yù)計(jì)2021年2B端至少有10萬(wàn)輛以上的明確增量。2020年國(guó)內(nèi)疫情對(duì)出租、網(wǎng)約的2B購(gòu)車(chē)需求沖擊較大,2020年前三季度新能源汽車(chē)上牌數(shù)據(jù)中運(yùn)營(yíng)比重僅占15%,大幅低于2018-2019年20-30%的水平。預(yù)計(jì)2021年恢復(fù)至正常水平,有10萬(wàn)輛以上的明確增量。

特斯拉Model 3持續(xù)降價(jià),銷(xiāo)量繼續(xù)高增長(zhǎng),且刺激同行推出更多優(yōu)質(zhì)車(chē)型供給,共同促進(jìn)電動(dòng)車(chē)市場(chǎng)擴(kuò)大。2020年1月、5月、10月特斯拉Model 3在國(guó)內(nèi)市場(chǎng)三次降價(jià),由2019年的35.6萬(wàn)元降至25.0萬(wàn)元。我們認(rèn)為Model 3對(duì)國(guó)內(nèi)同行并不是擠壓,而是讓消費(fèi)者保持對(duì)購(gòu)買(mǎi)純電動(dòng)新能源汽車(chē)的認(rèn)可和熱情,同時(shí)刺激其他車(chē)企加速車(chē)型投放,進(jìn)一步打開(kāi)市場(chǎng)空間。從數(shù)據(jù)看,比亞迪“漢”(月銷(xiāo)量有望過(guò)萬(wàn)輛)、蔚來(lái)(月銷(xiāo)量過(guò)5000輛)、理想(月銷(xiāo)量過(guò)3000輛)、小鵬(月銷(xiāo)量過(guò)3000輛)等自主品牌銷(xiāo)量在下半年快速爬坡,帶動(dòng)了電動(dòng)車(chē)產(chǎn)業(yè)共振向上。

從車(chē)型供給端梳理,我們預(yù)計(jì)2021年行業(yè)銷(xiāo)量增長(zhǎng)有望達(dá)到50%以上。2020年下半年有大量新車(chē)型上市,且2021年新車(chē)投放料將繼續(xù)加速,優(yōu)良的供給將刺激需求提升:

1)外資及合資:特斯拉Model 3、大眾ID.3、寶馬iX3以及奔馳EQC等;2)自主品牌車(chē)型向上,包括比亞迪漢、比亞迪宋PLUS、廣汽AionV、北汽Arcfox、榮威ER6以及吉利幾何C等;3)自主品牌經(jīng)濟(jì)型車(chē)型,個(gè)性化顯現(xiàn),包括五菱宏光MiniEV,長(zhǎng)城歐拉貓、奇瑞eQ1等;4)造車(chē)新勢(shì)力:蔚來(lái)EC6、小鵬P7、理想ONE等。

我們預(yù)計(jì)2021年行業(yè)銷(xiāo)量有望在2020年115萬(wàn)輛的基礎(chǔ)上增長(zhǎng)至178萬(wàn)輛,增量超過(guò)60萬(wàn)輛,主要增長(zhǎng)包括:特斯拉Model Y10萬(wàn)輛、大眾MEB等合資車(chē)型10萬(wàn)輛、造車(chē)新勢(shì)力10萬(wàn)輛、比亞迪10萬(wàn)輛以上、上通五菱等其他自主品牌傳統(tǒng)車(chē)企20萬(wàn)輛。

新能源汽車(chē)是國(guó)家戰(zhàn)略方向,中長(zhǎng)期成長(zhǎng)趨勢(shì)明確

國(guó)家中長(zhǎng)期規(guī)劃保障行業(yè)發(fā)展。我們認(rèn)為國(guó)家長(zhǎng)期扶持新能源汽車(chē)的政策導(dǎo)向不變,產(chǎn)業(yè)政策從直接補(bǔ)貼向間接扶持過(guò)渡,“雙積分”、限購(gòu)限行、充電樁等基礎(chǔ)設(shè)施建設(shè)、電池回收政策等促進(jìn)措施有望推動(dòng)產(chǎn)業(yè)健康發(fā)展。《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》已于11月2日發(fā)布,有望進(jìn)一步提升市場(chǎng)信心。

我們預(yù)計(jì)2020、2021、2022年中國(guó)新能源汽車(chē)總銷(xiāo)量115、178、236萬(wàn)輛,同比-5%、+55%、+33%,到2025年銷(xiāo)量望達(dá)550萬(wàn)輛,滲透率達(dá)到18%。

▍海外市場(chǎng):歐洲電動(dòng)化景氣延續(xù),特斯拉增長(zhǎng)明確

歐洲市場(chǎng):碳排放考核和補(bǔ)貼刺激延續(xù),全新平臺(tái)投放接力

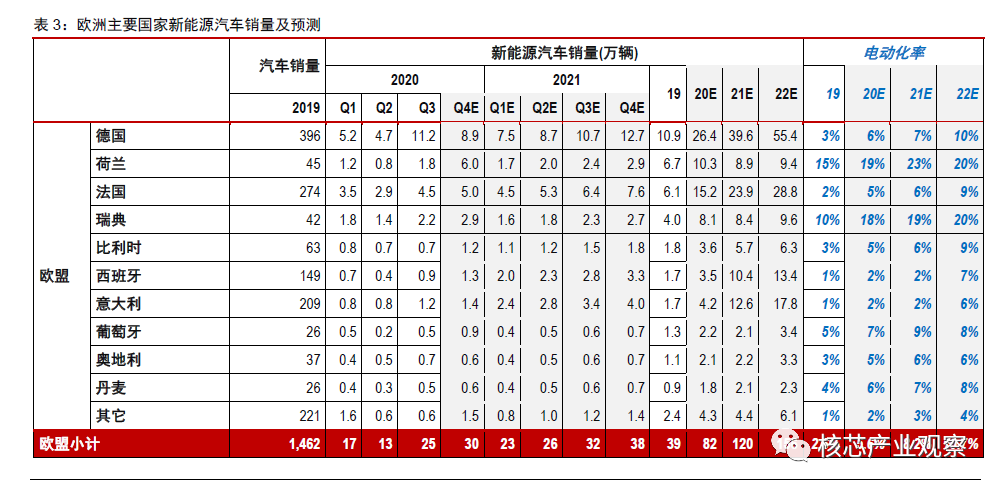

2020年歐洲市場(chǎng)高景氣,迎來(lái)翻倍增長(zhǎng)。2020年歐盟進(jìn)入CO2排放新規(guī)考核期(對(duì)企業(yè)供給端),歐盟各政府均大力度給予消費(fèi)者購(gòu)置補(bǔ)貼(對(duì)消費(fèi)者需求端)。根據(jù)Marklines數(shù)據(jù),2020 Q1/Q2歐洲地區(qū)新能源汽車(chē)銷(xiāo)售22/17萬(wàn)輛,同比+78%/+38%,其中二季度增速放緩主要是疫情影響;2020 Q3歐洲銷(xiāo)量增速同比大幅回升至+157%。在德國(guó)、法國(guó)、英國(guó)等傳統(tǒng)汽車(chē)消費(fèi)大國(guó)電動(dòng)化推動(dòng)下,預(yù)計(jì)歐洲2020年將在2019年新能源汽車(chē)銷(xiāo)售55萬(wàn)輛基礎(chǔ)上實(shí)現(xiàn)翻倍式增長(zhǎng)至110萬(wàn)輛。

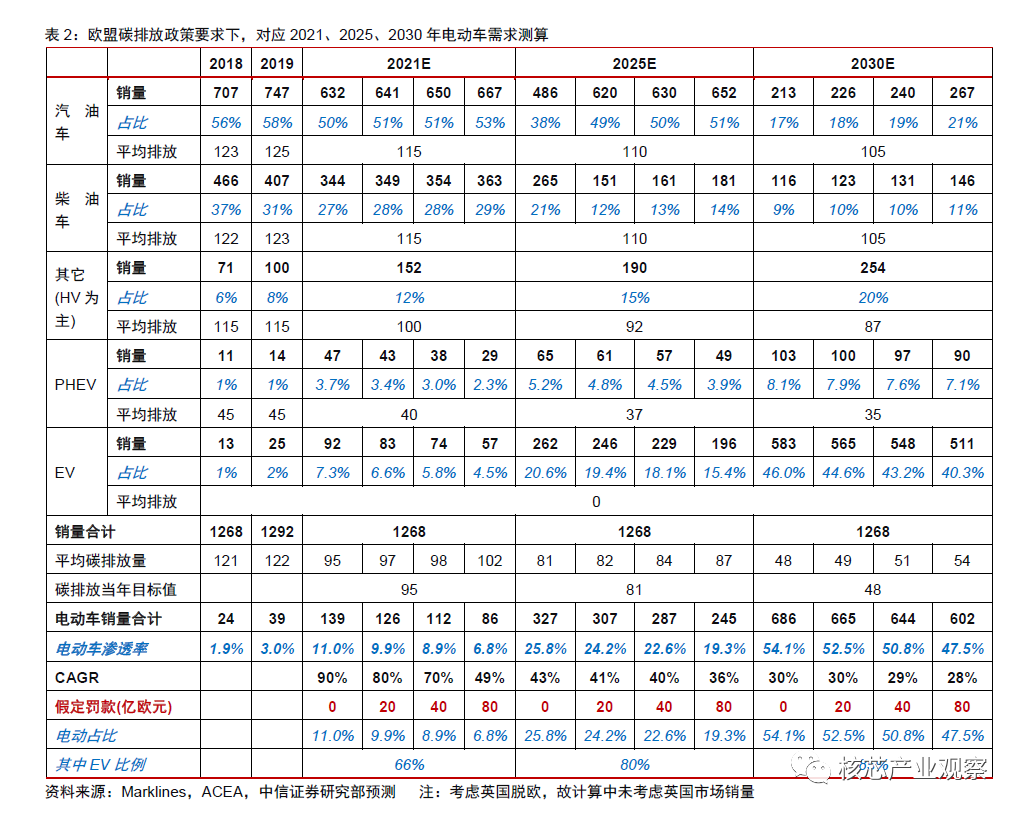

CO2排放考核繼續(xù)實(shí)施,歐洲2021年預(yù)計(jì)延續(xù)2020年電動(dòng)銷(xiāo)量大年。根據(jù)2021年歐盟95g/km排放考核要求,假定不對(duì)車(chē)企罰款,歐盟須銷(xiāo)售約140萬(wàn)輛電動(dòng)車(chē)(考慮尾部車(chē)企罰款,則實(shí)際銷(xiāo)量將低于此)。分季度看,預(yù)計(jì)2021Q2將在低基數(shù)作用下實(shí)現(xiàn)同比高增長(zhǎng),2021 Q4補(bǔ)貼退坡前有望沖量高增長(zhǎng)。2020年9月歐盟將2030年碳排放考核目標(biāo)從59g/km加嚴(yán)至48g/km,長(zhǎng)期趨勢(shì)明確。在企業(yè)避免罰款情況下,到2030年全歐盟須銷(xiāo)售約690萬(wàn)輛電動(dòng)車(chē),電動(dòng)化率約54%,較2019年銷(xiāo)量CAGR+30%,兜底歐洲長(zhǎng)期電動(dòng)化。

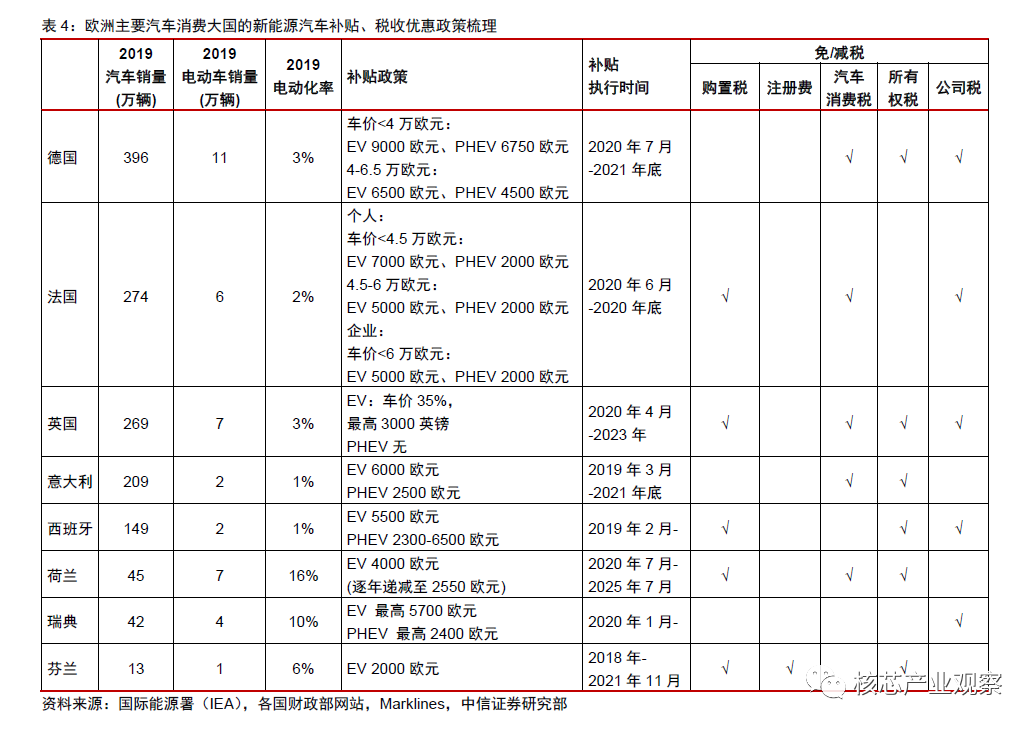

歐洲大力度補(bǔ)貼短期實(shí)現(xiàn)了消費(fèi)者購(gòu)置平價(jià),推動(dòng)碳排放考核要求落地。目前歐洲各國(guó)對(duì)純電車(chē)型平均補(bǔ)貼6000歐元(約合5萬(wàn)元/輛),插混車(chē)型平均補(bǔ)貼2500歐元(約合2萬(wàn)元/輛),大力度補(bǔ)貼類(lèi)似中國(guó)2017年行業(yè)情況。高額補(bǔ)貼使雷諾ZOE、日產(chǎn)Leaf等老款車(chē)型與同級(jí)別燃油車(chē)購(gòu)置價(jià)格相當(dāng),從需求端配合考核政策落地。

在“碳排放考核+補(bǔ)貼”共同驅(qū)動(dòng)下,疊加2021年起歐洲傳統(tǒng)車(chē)企(大眾、寶馬、戴姆勒、沃爾沃)新車(chē)型投放市場(chǎng),我們預(yù)計(jì)歐洲市場(chǎng)2020-2022年電動(dòng)車(chē)銷(xiāo)量分別為110、150、194萬(wàn)輛,同比+100%/+36%/+29%,景氣延續(xù)。

特斯拉:2021年新工廠、新車(chē)型繼續(xù)投放,引領(lǐng)全球電動(dòng)化

新工廠:中國(guó)工廠二期計(jì)劃2020年底投產(chǎn),歐洲、德州工廠計(jì)劃2021年投產(chǎn)。特斯拉上海超級(jí)工廠建設(shè)迅速,在一年內(nèi)投產(chǎn)了Model 3車(chē)型。2020年5月,上海工廠一期Model 3產(chǎn)能由此前15萬(wàn)輛/年提高至20萬(wàn)輛/年;10月,其產(chǎn)能提高至25萬(wàn)輛/年;目前上海工廠已開(kāi)始向歐洲市場(chǎng)出口國(guó)Model 3。根據(jù)特斯拉建設(shè)規(guī)劃,到2021年中,歐洲也將擁有本土工廠Gigafactory4,美國(guó)本土也將在德州建成新工廠,進(jìn)一步擴(kuò)充現(xiàn)有產(chǎn)能。

新車(chē)型:2020年底Model Y將在中國(guó)交付,預(yù)計(jì)2021年Cybertruck在美小批交付。此外,特斯拉在電池日上明確表示2023年前將有入門(mén)價(jià)格低于2.5萬(wàn)美元/輛(約合17萬(wàn)元/輛)的更廉價(jià)車(chē)型,進(jìn)一步打開(kāi)市場(chǎng)空間。

特斯拉長(zhǎng)期競(jìng)爭(zhēng)力突出,電池、整車(chē)技術(shù)引領(lǐng)行業(yè)

電池:將搭載寧德時(shí)代LFP電池,規(guī)劃4860大圓柱電池。9月23日,特斯拉舉行電池日活動(dòng),介紹自己在鋰電池領(lǐng)域的最新技術(shù),主要包括電池設(shè)計(jì)、電池工廠、正極材料、負(fù)極材料、整車(chē)電池一體化5大方面技術(shù)創(chuàng)新路徑。同時(shí)指引5大技術(shù)創(chuàng)新實(shí)現(xiàn)后,宏大的降本放量目標(biāo),包括:電池降本56%、續(xù)航提升54%、電池生產(chǎn)單位降75%。

熱管理:Model 3/Y車(chē)型2020年起使用熱泵空調(diào),并采用先進(jìn)的八通閥方式。2020年特斯拉在Model 3/Y車(chē)型將能效更高(相同能耗產(chǎn)熱2-4倍)的熱泵技術(shù)取代傳統(tǒng)的PTC加熱,有效提升了續(xù)航里程。同時(shí),特斯拉使用八通閥將熱泵空調(diào)、電池系統(tǒng)、動(dòng)力系統(tǒng)的熱管理整合,極大提高了能量利用效率。

▍供應(yīng)鏈:龍頭格局強(qiáng)化,全球配套開(kāi)啟放量

格局持續(xù)優(yōu)化,龍頭地位繼續(xù)加強(qiáng),龍頭格局在2020年繼續(xù)強(qiáng)化

(1)電池:國(guó)內(nèi)寧德時(shí)代、比亞迪以及海外LG化學(xué)的龍頭地位繼續(xù)強(qiáng)化。國(guó)內(nèi)疫情影響下,頭部寧德時(shí)代、比亞迪等保持份額穩(wěn)定。歐洲市場(chǎng)需求放量,帶動(dòng)LG化學(xué)、寧德時(shí)代出貨進(jìn)一步增長(zhǎng)。

(2)正極材料:行業(yè)格局相對(duì)分散,CR3僅為20-30%,CR5僅為30-40%,在鋰電四大關(guān)鍵原材料環(huán)節(jié)中最為分散。

(3)負(fù)極材料:2020Q1貝特瑞、江西紫宸(璞泰來(lái))、寧波杉杉(杉杉科技)排名前三,負(fù)極出貨合計(jì)份額60%,凱金、中科、尚太、翔豐華等企業(yè)也在積極追趕,行業(yè)整體呈現(xiàn)“三大四小”格局,預(yù)計(jì)尾部企業(yè)份額將持續(xù)降低。

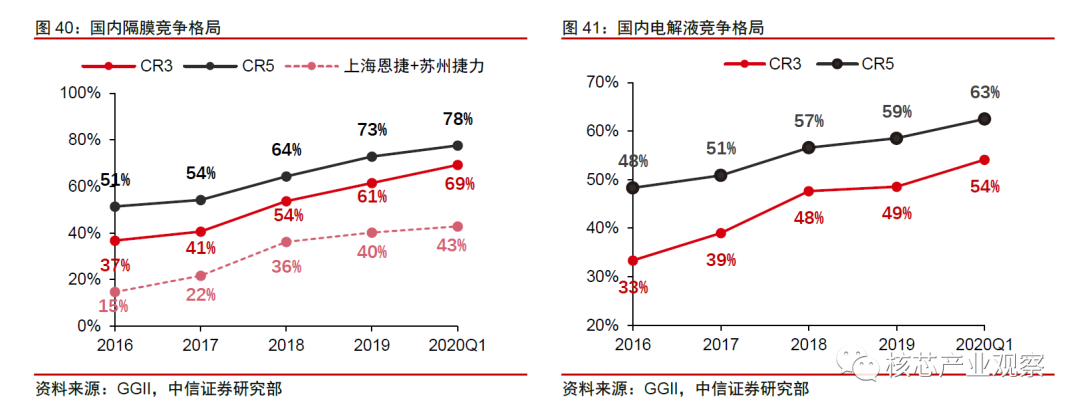

(4)隔膜:2020 Q1上海恩捷、蘇州捷力合計(jì)占國(guó)內(nèi)43%份額,若并購(gòu)重慶紐米后,市占率將進(jìn)一步提升。國(guó)內(nèi)行業(yè)格局繼續(xù)向頭部恩捷股份、星源材質(zhì)、中材中鋰等集中。

(5)電解液:2020年行業(yè)份額繼續(xù)向頭部天賜材料、新宙邦等集中。

國(guó)內(nèi)龍頭企業(yè)提升全球競(jìng)爭(zhēng)力,格局、競(jìng)爭(zhēng)力都在優(yōu)化的上升通道。2016-2019年寧德時(shí)代實(shí)現(xiàn)海外收入0.8/3.0/7.9/17.0億元,2020 H1出口大陸以外地區(qū)22.4億元,保持快速增長(zhǎng)。寧德時(shí)代進(jìn)入特斯拉、奔馳乘用車(chē)等項(xiàng)目,預(yù)計(jì)2021年起伴隨其海外大眾、寶馬客戶(hù)新車(chē)型投放,寧德時(shí)代的動(dòng)力電池出口收入有望加速增長(zhǎng)。

國(guó)內(nèi)企業(yè)為走向海外都做了哪些準(zhǔn)備?

1、海外產(chǎn)能準(zhǔn)備

鋰電池及原材料產(chǎn)業(yè)鏈龍頭先后在歐洲建設(shè)產(chǎn)能,就近配套下游客戶(hù)。

2、客戶(hù)儲(chǔ)備

過(guò)去兩年內(nèi),電動(dòng)車(chē)企多點(diǎn)配套趨勢(shì)明確。寧德時(shí)代基本配套了全球海外主流車(chē)企,并在繼松下電池、LG化學(xué)之后進(jìn)入了特斯拉供應(yīng)鏈;比亞迪進(jìn)入了豐田供應(yīng)鏈,預(yù)計(jì)后續(xù)有望進(jìn)入戴姆勒供應(yīng)鏈;國(guó)軒高科獲大眾入股;欣旺達(dá)通過(guò)沃爾沃資質(zhì)審核;億緯鋰能收到寶馬48V電池供應(yīng)商定點(diǎn)信。國(guó)內(nèi)動(dòng)力電池企業(yè)正積極在全球市場(chǎng)尋求增長(zhǎng)機(jī)會(huì)并參與競(jìng)爭(zhēng)。

國(guó)產(chǎn)四大材料龍頭企業(yè)已經(jīng)成功進(jìn)入海外電池巨頭供應(yīng)鏈。(1)電解液環(huán)節(jié):新宙邦、天賜材料、國(guó)泰華榮等巨頭已經(jīng)進(jìn)入LG化學(xué)、三星SDI、松下三家巨頭供應(yīng)鏈。(2)負(fù)極材料:璞泰來(lái)、杉杉的人造石墨產(chǎn)品優(yōu)勢(shì)明顯,進(jìn)入了LG化學(xué)、三星SDI供應(yīng)鏈,貝特瑞憑借在天然石墨領(lǐng)域的優(yōu)勢(shì)進(jìn)入了日韓供應(yīng)鏈。(3)正極材料:當(dāng)升科技、杉杉股份等打開(kāi)新客戶(hù)。(4)隔膜:恩捷股份全面配套海外鋰電池企業(yè),蘇州捷力進(jìn)入LG化學(xué)消費(fèi)類(lèi)高端隔膜供應(yīng)鏈,星源材質(zhì)多年保持向LG化學(xué)供應(yīng)隔膜。以LG化學(xué)中國(guó)工廠為例,其動(dòng)力圓柱電池關(guān)鍵原材料已經(jīng)接近100%實(shí)現(xiàn)國(guó)產(chǎn)采購(gòu),在國(guó)內(nèi)動(dòng)力軟包電池也已實(shí)現(xiàn)50%以上國(guó)產(chǎn)采購(gòu)。

3、技術(shù)儲(chǔ)備:在產(chǎn)品、技術(shù)、專(zhuān)利領(lǐng)域積極布局

產(chǎn)品力是中國(guó)企業(yè)參與全球競(jìng)爭(zhēng)的核心競(jìng)爭(zhēng)力,寧德時(shí)代、比亞迪通過(guò)CTP電池創(chuàng)新持續(xù)保持全球一梯隊(duì)地位。在全球化過(guò)程中,恩捷股份通過(guò)與帝人在專(zhuān)利領(lǐng)域相關(guān)合作確立了競(jìng)爭(zhēng)壁壘,鞏固并強(qiáng)化了自身優(yōu)勢(shì)。

4、資金儲(chǔ)備:2020年電動(dòng)化供應(yīng)鏈領(lǐng)先企業(yè)紛紛定增募資,奠定海外擴(kuò)張基礎(chǔ)。

2020年2月14日,再融資新規(guī)正式落地。此后,處于持續(xù)高增長(zhǎng)期的新能源汽車(chē)產(chǎn)業(yè)鏈龍頭企業(yè)先后公告定增預(yù)案。2020年以來(lái)至今,各企業(yè)募集資金額已累計(jì)完成高達(dá)363億元,尚有94億元擬融資待發(fā)行。我們認(rèn)為相關(guān)定增將進(jìn)一步鞏固龍頭企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì),各板塊競(jìng)爭(zhēng)格局得到進(jìn)一步優(yōu)化。

電池降本的結(jié)構(gòu)性投資機(jī)會(huì):LFP電池及供應(yīng)鏈

低成本、高安全推動(dòng)磷酸鐵鋰電池在動(dòng)力電池滲透率提升。寧德時(shí)代、比亞迪通過(guò)創(chuàng)新電池封裝方式,提高了電池的體積比能量密度,實(shí)現(xiàn)了在乘用車(chē)有限的空間中裝載更多的廉價(jià)LFP電池。而LFP電池包單位采購(gòu)成本較三元電池成本低約30%,BEV/PHEV車(chē)型從三元切換為L(zhǎng)FP電池,電池包降本約1.5/0.5萬(wàn)元。安全性方面,LFP電池在800℃才會(huì)發(fā)生分解,因此電池自燃風(fēng)險(xiǎn)、火災(zāi)下的安全性都遠(yuǎn)高于三元電池。

動(dòng)力回潮疊加儲(chǔ)能放量,驅(qū)動(dòng)磷酸鐵鋰正極材料放量增長(zhǎng)。我們預(yù)測(cè)2020年/2025年LFP電池總需求分別為38GWh/113GWh,其中動(dòng)力LFP電池需求為25GWh/64GWh,儲(chǔ)能LFP電池需求為13GWh/49GWh,對(duì)應(yīng)LFP需求約為28萬(wàn)噸。

下游率先量產(chǎn)LFP乘用車(chē)用電池的比亞迪、寧德時(shí)代也再次證實(shí)了其電池技術(shù)具備全球競(jìng)爭(zhēng)力。我們認(rèn)為這一趨勢(shì),利好上游磷酸鐵鋰材料供應(yīng)商德方納米。

上游資源:鋰價(jià)走出長(zhǎng)期底部開(kāi)啟復(fù)蘇

鋰價(jià)目前中期價(jià)格在消化上游過(guò)剩產(chǎn)能和滿(mǎn)足下游需求增長(zhǎng)之間博弈。考慮到當(dāng)前較低的鋰價(jià)已造成上游資源環(huán)節(jié)、中游冶煉環(huán)節(jié)大面積虧損,價(jià)格繼續(xù)下跌的概率較低。需求端走強(qiáng)的趨勢(shì)也已明確,鋰價(jià)具備充足的上行動(dòng)能。雖然資源端積累的過(guò)剩產(chǎn)能和高庫(kù)存仍將壓制價(jià)格,但當(dāng)前鋰行業(yè)拐點(diǎn)位置明確,鋰價(jià)預(yù)計(jì)將走出長(zhǎng)期底部區(qū)間,開(kāi)啟復(fù)蘇。

鋰電設(shè)備:關(guān)注國(guó)內(nèi)拐點(diǎn)和海外擴(kuò)產(chǎn)新契機(jī)

國(guó)內(nèi)需求:走過(guò)疫情影響,招標(biāo)拐點(diǎn)之年。2019年補(bǔ)貼退坡和2020年疫情影響了國(guó)內(nèi)新能源汽車(chē)銷(xiāo)量,今年3月國(guó)家對(duì)新能源汽車(chē)購(gòu)置補(bǔ)貼和免征車(chē)輛購(gòu)置稅政策延長(zhǎng),下半年新車(chē)型投放和疫情得到緩解,新能源汽車(chē)銷(xiāo)量有望逐步恢復(fù)增長(zhǎng)。以寧德時(shí)代為代表的動(dòng)力電池龍頭紛紛融資,外資巨頭如LG、三星、SK及松下整體產(chǎn)能建設(shè)進(jìn)度有望在4Q20-1Q21開(kāi)始加速進(jìn)入集中招標(biāo)階段。我們認(rèn)為國(guó)內(nèi)鋰電設(shè)備行業(yè)走過(guò)2018-2020年上半年的調(diào)整階段之后,有望重新迎來(lái)行業(yè)新一輪擴(kuò)產(chǎn)的景氣上行周期。

海外需求:碳排放框定時(shí)間表,歐盟發(fā)力電芯制造。歐洲碳減排政策倒逼汽車(chē)電動(dòng)化進(jìn)程加速,德、法等國(guó)提高單車(chē)補(bǔ)貼來(lái)應(yīng)對(duì)考核要求。特斯拉引爆全球電動(dòng)化浪潮,大眾、戴姆勒、現(xiàn)代等主機(jī)廠密集推出新車(chē)型力爭(zhēng)實(shí)現(xiàn)燃油車(chē)平價(jià)。歐洲滲透率提升將帶動(dòng)本土電池需求,我們統(tǒng)計(jì)歐洲已有擴(kuò)產(chǎn)規(guī)劃規(guī)模超200GWh,有望形成東亞以外新的產(chǎn)能中心。

設(shè)備行業(yè)競(jìng)爭(zhēng)格局明晰,龍頭公司明確受益。在經(jīng)歷市場(chǎng)波動(dòng)和技術(shù)迭代之后,國(guó)內(nèi)設(shè)備龍頭先導(dǎo)智能、杭可科技及贏合科技在客戶(hù)結(jié)構(gòu)、技術(shù)研發(fā)、資金儲(chǔ)備、產(chǎn)能規(guī)模等多方面建立了競(jìng)爭(zhēng)優(yōu)勢(shì),與海外設(shè)備商相比交付和響應(yīng)能力突出,預(yù)計(jì)國(guó)內(nèi)龍頭公司將成為國(guó)內(nèi)和海外擴(kuò)產(chǎn)的最大受益者。

我們認(rèn)為,海外巨頭收入占比最高的后道設(shè)備龍頭杭可科技將充分受益于技術(shù)進(jìn)步和新市場(chǎng)和新客戶(hù)的突破性進(jìn)展,同時(shí)先導(dǎo)智能前中后道的全產(chǎn)業(yè)鏈布局對(duì)客戶(hù)形成較為充分的服務(wù)和支持,未來(lái)大概率成為該領(lǐng)域的全球行業(yè)龍頭。此外,海目星及力勁科技分別在2020年進(jìn)入下一代特斯拉電池和Model Y一體化車(chē)身技術(shù)的研發(fā)和生產(chǎn)階段,未來(lái)有望受益于特斯拉在全球范圍內(nèi)的高速成長(zhǎng)。長(zhǎng)期來(lái)看,能夠綁定優(yōu)質(zhì)客戶(hù)、持續(xù)研發(fā)創(chuàng)新、重視公司運(yùn)營(yíng)優(yōu)化的設(shè)備龍頭更有大規(guī)模切入國(guó)際一線電池廠供應(yīng)鏈的可能,推薦杭可科技、先導(dǎo)智能,建議關(guān)注贏合科技、海目星和力勁科技。

原文標(biāo)題:新能源汽車(chē)行業(yè)內(nèi)外市場(chǎng)向好

文章出處:【微信公眾號(hào):核芯產(chǎn)業(yè)觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

電動(dòng)汽車(chē)

+關(guān)注

關(guān)注

156文章

12182瀏覽量

232094 -

新能源汽車(chē)

+關(guān)注

關(guān)注

141文章

10622瀏覽量

99949 -

特斯拉

+關(guān)注

關(guān)注

66文章

6328瀏覽量

126723

原文標(biāo)題:新能源汽車(chē)行業(yè)內(nèi)外市場(chǎng)向好

文章出處:【微信號(hào):elecfanscom,微信公眾號(hào):核芯產(chǎn)業(yè)觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

能源安全視角下新能源汽車(chē)雙向峰谷充放電技術(shù)與應(yīng)用研究

踐行可持續(xù)發(fā)展之路 ---新能源汽車(chē)安全可靠性與綠色環(huán)保的有機(jī)結(jié)合

解決方案丨EasyGo新能源系統(tǒng)實(shí)時(shí)仿真應(yīng)用

新能源汽車(chē)智能充電樁的技術(shù)與應(yīng)用

新能源汽車(chē)檢測(cè)維修解決方案

新能源汽車(chē)幾種常見(jiàn)的電池?zé)峁芾砑夹g(shù)介紹

解決方案丨PPEC車(chē)載DCDC轉(zhuǎn)換器:新能源汽車(chē)的高效能源動(dòng)力系統(tǒng)

新能源汽車(chē)電池包故障是什么原因?

新能源汽車(chē)銷(xiāo)量穩(wěn)增 2024年OBC市場(chǎng)迎來(lái)新機(jī)遇!

【換道賽車(chē):新能源汽車(chē)的中國(guó)道路 | 閱讀體驗(yàn)】 新能源到底新在何處?新能源在國(guó)內(nèi)如何發(fā)展?

【換道賽車(chē):新能源汽車(chē)的中國(guó)道路 | 閱讀體驗(yàn)】 A 序

【換道賽車(chē):新能源汽車(chē)的中國(guó)道路 | 閱讀體驗(yàn)】新能源汽車(chē)值得買(mǎi)嗎?未來(lái)又會(huì)如何發(fā)展

【換道賽車(chē):新能源汽車(chē)的中國(guó)道路 | 閱讀體驗(yàn)】1.汽車(chē)產(chǎn)業(yè)大變局

駛向千億級(jí)市場(chǎng),與AWC 2024共創(chuàng)新能源汽車(chē)行業(yè)的無(wú)限商機(jī)

揭秘新能源汽車(chē)環(huán)境模擬試驗(yàn),你了解多少?

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無(wú)線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車(chē)電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專(zhuān)欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 社區(qū)

- 小組

- 論壇

- 問(wèn)答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開(kāi)發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長(zhǎng)沙市望城經(jīng)濟(jì)技術(shù)開(kāi)發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論