10月中國汽車產銷量實現兩位數增長,保持穩中向好的態勢

10月中國汽車產銷量實現兩位數增長,保持穩中向好的態勢

新能源汽車市場表現突出,10月銷量呈現大幅度增長,實現本年度第4次刷新當月歷史紀錄,累計銷量降幅明顯收窄。2020年10月中國新能源汽車產銷分別完成16.7萬輛和16萬輛,同比分別增長69.7%和104.5%。

11月11日,中國汽車工業協會(簡稱“中汽協”)數據顯示,2020年10月汽車產銷繼續呈現兩位數增長,累計汽車產銷降幅已收窄至5%以內。2020年1-10月中國汽車累計銷量實現1969.9萬輛,同比下降4.7%。

值得關注的是,10月新能源汽車市場表現突出,銷量達16萬輛,同比大增104.5%。中汽協方面表示,從行業發展態勢看,隨著消費信心的持續回升,疊加“雙十一”、車展以及新能源汽車下鄉等活動的拉動,市場需求的恢復仍將保持穩中向好的態勢。

1、2020年10月中國汽車產銷量實現兩位數增長

從產銷量同比看,10月汽車產銷繼續呈現兩位數增長,累計汽車產銷降幅已收窄至5%以內。2020年10月中國汽車產銷分別為255.2萬輛和257.3萬輛,環比分別增長0.9%和 0.1%,同比分別增長11.0%和12.5%。 目前汽車產銷已連續7個月呈現正增長,連續6個月增速保持在10%以上。累計方面,2020年1-10月中國汽車累計產銷分別為1951.9萬輛和1969.9萬輛,同比下降4.6%和4.7%,降幅與1-9月相比,分別收窄2.1個百分點和2.2個百分點。

1)2020年10月乘用車繼續保持增長,對整體汽車市場的增長貢獻高于商用車,且好于上月,乘用車中SUV、交叉型乘用車繼續快速增長。2020年10月中國乘用車產銷分別為208.4萬輛和211.0萬輛,環比增長1.6%和0.8%,同比增長7.3%和9.3%。

累計方面,2020年1-10月中國乘用車累計產銷分別完成1531.6萬輛和1549.5萬輛,同比分別下降10.1%和9.9%,其中轎車產銷同比分別下降14.1%和13.6%;SUV產銷同比分別下降2.7%和3.1%。

2)商用車在貨車、客車的拉動下,依然呈現大幅增長,銷量第7次刷新當月的歷史紀錄。其中,重、輕、微型貨車銷量也均創下當月的歷史新高。2020年10月中國商用車產銷分別完成46.8萬輛和46.4萬輛,環比分別下降2.2%和2.8% ;同比分別增長30.9%和30.1%。細分車型銷量來看,客車、貨車呈現增長,其中貨車今年第7次刷新當月歷史記錄。貨車分車型來看,重型、輕型、微型貨車也均刷新當月歷史銷量記錄。客車分車型來看,輕型客車增長貢獻明顯。

累計方面,2020年1-10月中國商用車累計產銷分別完成420.3萬輛和420.4萬輛,同比分別增長22.5%和20.9% ,增幅較1-9月繼續擴大1和1.1個百分點。分車型產銷情況看,客車產銷分別下降5.2%和6.6% ;貨車產銷分別增長25.7%和24.1%。

注:2020年2月產量增速為-66.9%。

注:2020年2月銷量增速為-67.1%。

3)值得關注的是,中國品牌乘用車市場份額重回40%以上。10月,中國品牌乘用車的銷量為86.9萬輛,同比增長12.4%,市場份額達到41.2%。今年前10月,中國品牌乘用車銷量575.2萬輛,同比下降14.1%,市場份額下降1.8個百分點至37.1%。

4)出口市場開始呈現恢復態勢,繼9月汽車出口增速由負轉正后,10月繼續保持增長。10月,汽車企業出口10.9萬輛,同比增長25.7%。分車型看,乘用車當月出口8.5萬輛,同比增長30.1%;商用車出口2.4萬輛,同比增長12.4%。1-10月,汽車企業出口72.8萬輛,同比下降12.7%。

中汽協方面表示,10月,擴大內需戰略以及各項促進消費政策持續發力,國內統籌推進疫情防控和經濟社會發展工作成效明顯。市場需求繼續恢復,產業循環持續改善,企業利潤穩步回升,就業形勢總體穩定,消費市場持續穩定復蘇,疊加國慶和中秋雙節效應,汽車市場需求不減,產銷形勢總體向好,同比繼續保持增長勢頭。

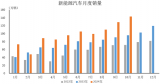

2、新能源汽車市場表現突出

新能源汽車市場表現突出,10月銷量呈現大幅度增長,實現本年度第4次刷新當月歷史紀錄,累計銷量降幅明顯收窄。2020年10月中國新能源汽車產銷分別完成16.7萬輛和16萬輛,同比分別增長69.7%和104.5%。

從細分能源類型來看,其中純電動汽車產銷分別完成14.1萬輛和13.3萬輛,同比分別增長72.4%和115.4%;插電式混合動力汽車產銷分別完成2.6萬輛和2.7萬輛,同比分別增長56.7%和63.7%;燃料電池汽車產銷分別完成77輛和79輛,同比分別增長1.3%和4.0%。

累計方面,2020年1-10月中國新能源汽車累計產銷分別完成91.4萬輛和90.1萬輛,同比分別下降9.2%和7.1%,降幅較1-9月大幅收窄9.5和10.6個百分點。

其中,純電動汽車產銷均完成71.9萬輛,同比分別下降12.2%和6.9%;插電式混合動力汽車產銷分別完成19.5萬輛和18.1萬輛,產量同比增長4.6%,銷量同比下降7.4%;燃料電池汽車產銷分別完成647輛和658輛,同比分別下降53.5%和50.4%。

注:2020年1、2月產量增速為-55.4%、-82.9%。

注:2020年1、3月銷量增速為-54.4%、-53.2%。

新能源汽車銷量的迅速鋪開主要得益于高低兩端市場的同時發力。中汽協副總工程師許海東表示,今年以來,新能源汽車廠商的市場策略演化出兩條路徑,一條是像特斯拉、比亞迪漢、蔚來、小鵬、北汽新能源arcfox、東風嵐圖等品牌的高端化路徑;

另外一條是以五菱宏光mini ev為代表的品牌,不依賴補貼轉向低端市場鋪開銷量。隨著新能源汽車下鄉的推進,低價位的車輛銷量在明顯上升。

“從行業發展態勢看,隨著消費信心的持續回升,疊加‘雙十一’、車展以及新能源下鄉等活動的拉動,市場需求的恢復仍將保持穩中向好的態勢。但也應注意到,當前國際環境仍然復雜嚴峻,不穩定性不確定性較多;國內疫情外防輸入、內防反彈的壓力依然不小,這些也將對進一步鞏固市場需求帶來一定的風險。”許海東指出。

責任編輯:gt

-

新能源汽車

+關注

關注

141文章

10622瀏覽量

99960 -

汽車電子

+關注

關注

3028文章

8021瀏覽量

167605

發布評論請先 登錄

相關推薦

2024年中國汽車產銷量再創新高,新能源汽車持續增長

兩位數增長!海爾專賣店以舊換新創用戶最佳體驗

國芯科技榮獲2024中國汽車芯片創新成果獎

東軟睿馳獲選2024中國汽車軟件優秀創新案例

新能源汽車產銷量再創新高,智能座艙成競爭焦點

1月至9月份汽車產銷量均超2000萬輛 新能源汽車占比近40%

中國新能源汽車2024年全年銷量有望達到1200萬輛

中國汽車工業穩健前行:上半年產銷雙增,新能源與出口成亮點

14年增長10倍!中國汽車半導體市場增長迅猛,英飛凌汽車芯片助力汽車新品上市

工商網監

工商網監

評論