全球和中國的儲能裝機規模穩步上升,預計到2025年國內超過44GW

全球和中國的儲能裝機規模穩步上升,預計到2025年國內超過44GW

電力系統是一個穩態平衡的系統,發電站發電功率的總和需要與用戶端用電功率總和相等,如果兩者之間不一致,會造成整個電力系統的不穩定或故障。而儲能電站則是在多種電力能源與電力需求之間進行調節緩沖。儲能電站“蓄水池”的作用能夠有效地提高系統調壓、調頻的能力。

1、儲能系統以電池成本為主

儲能系統主要由四個部分組成,電池和電池管理系統(BMS),儲能變流器(PCS)以及對整個系統進行監控以及通訊的系統。事實上為了保持電力儲能設備在正常的工況下運行,還需要配備工業空調、消防設施等。

從儲能系統成本構成來看,目前電池成本約占60%,PCS占比20%,BMS占比5%,EMS占比5%-10%,其它配件5%。

2、儲能技術以抽水儲能為首,因其度電成本最小

儲能技術多樣,針對性較強。儲能應用場景的復雜性決定了儲能技術的多樣性,針對特定場景選擇合適的儲能技術進行應用將是未來儲能市場的主旋律。目前市場應用的主要儲能技術可分為:機械儲能、電化學儲能、氫儲能、蓄熱/蓄冷儲能等。

各類儲能技術的應用場景和推廣程度受配置靈活性、占地要求、放電時間、啟動響應速度、技術水平、安全性、環保性、回收效率等多方面因素影響。

雖然儲能技術種類繁多,但其特點迥異,在電力系統的具體應用中需要根據儲能技術的具體特征擇優選用。主要參考的關鍵參數有:儲能規模、工作時間、響應時間、特殊限制和建設成本這五點。

電力系統中的應用可以粗略的分為功率型應用(電能質量控制、電網調頻)和容量型應用(削峰填谷、系統備用)兩方面。

根據CNESA的數據,截至2020年第一季度,不管在全球還是在中國,抽水儲能均為主要的儲能方式,中國抽水儲能項目占比93.2%;電化學儲能為第二大儲能方式,而其中以鋰離子電池為主。截至2020年第一季度,中國電化學儲能項目中,鋰離子電池占比81.4%。

度電成本,也稱平準化成本(Levelized Cost of Electricity,LCOE),是對儲能電站全生命周期內的成本和發電量進行平準化后計算得到的儲能成本,即儲能電站總投資/儲能電站總處理電量。度電成本的計算對于在容量型場景應用的儲能技術經濟性評估具有重要指導意義。

針對度電成本,除考慮儲能技術的使用壽命外,還應該考慮電站能量效率以及電化學儲能技術的放電深度和容量衰減等。根據調研及文獻數據,下圖給出了不同儲能技術的度電成本范圍。其中,容量型磷酸鐵鋰儲能電站的度電成本目前為0.62~0.82元/(kW·h)。

3、全球和中國的儲能裝機規模穩步上升

根據CNESA于2020年6月3日發布的《儲能產業研究白皮書2020》數據,截至2019年底,截止2019年底,全球已投運儲能項目累計裝機規模184.6GW,其中電化學儲能的累計裝機規模僅次于抽水蓄能、為9520.5MW,在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大、為8453.9MW。

截至2020年3月底,全球已投運電力儲能項目(含物理儲能、電化學儲能以及熔融鹽儲熱)的累計裝機規模達184.7GW,同比增長1.9%。

2016-2019年,中國儲能電站行業整體呈穩步上升的趨勢,儲能電站裝機規模從2016年的24.3GW上升至2019年的32.4GW。根據CNESA于2020年6月3日發布的《儲能產業研究白皮書2020》數據,截至2019年底,中國已投運儲能項目累計裝機規模32.4GW,占全球市場總規模的17.6%,同比增長3.6%。

其中,抽水蓄能的累計裝機規模最大,為30.3GW,同比增長1.0%;電化學儲能的累計裝機規模位列第二,為1709.6MW,同比增長59.4%。2020年一季度,中國的累計裝機規模達到32.5GW,同比增長3.8%,占全球總裝機容量的17.6%。

4、中國儲能電站企業區域分布在廣東和江蘇

根據前瞻企業數據庫企查貓的搜索,截至2020年8月4日,我國經營范圍中含有“儲能電站”的存續和在業企業共計2899家,其中2019年新增551家。

根據前瞻企業數據庫企查貓的搜索,中國儲能電站相關的企業主要分布在華東和南方地區,華東占比41.1%,南方占比25.9%,其他區域較為分散。

從全國各個省份來看,廣東的儲能電站和江蘇不分上下。在南方地區主要以廣東為主,截至2020年8月4日,廣東共擁有儲能電站相關企業570家;在華東地區,儲能電站企業主要分布在江蘇一帶,截至2020年8月4日,江蘇共擁有儲能電站相關企業563家。

5、中國儲能電站成本不斷降低 市場空間大

在各類儲能技術中,抽水蓄能的成本最低(21美元/千瓦時),其次是壓縮空氣儲能(53美元/千瓦時)。鋰離子電池等電化學儲能的裝機成本仍然較高,但在存儲和釋放能量方面效率更高,使其具有更廣泛的應用潛力。

結合前文的分析,根據國家能源局發布的《水電“十三五”規劃》,到2020年底我國抽水蓄能的累計裝機規模達到38GW。2020年為我國十三五的收官之年,而截至2019年我國抽水蓄能裝機進度僅達到完成79.6%,未來仍有巨大的發展空間。

同時鋰離子電池成本也在快速下降,預計到2030年其裝機成本將由2016年的1050美元/千瓦時降至478美元/千瓦時。由于鋰離子電池成本下降速度超過預期,使其在多個主要能源市場成為天然氣發電廠的有力競爭對手。預計電化學儲能將成為中國儲能裝機容量的核心增長動力。

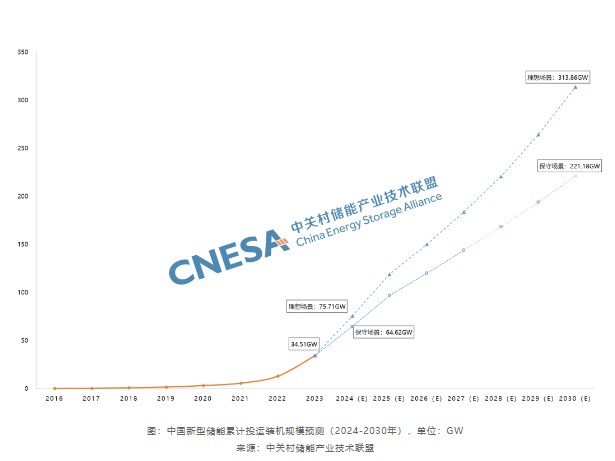

綜上,前瞻初步預測中國儲能電站裝機容量在未來5年內仍將保持5%以上的增速,到2025年超過44GW。

“十四五”期間,我國電力體制改革政策的落實、現貨市場的逐步建立、可再生能源實現大規模并網、分布式能源體系的完善、電動汽車的快速普及以及能源互聯網的發展完善等將持續推動儲能市場規模穩步攀升。

未來,儲能技術與應用策略的成熟、標準與規范的制定、成本下降與規模化生產的實現、儲能應用市場與價格機制的建立都將保障儲能為支撐中國實現能源結構向低碳化轉型發揮更加堅實的作用。前瞻保守估計,未來幾年儲能電站市場規模將以10%的速度增長,至2025年,市場規模將超過2600億元。

責任編輯:gt

-

電池管理

+關注

關注

27文章

554瀏覽量

43035 -

能源

+關注

關注

3文章

1738瀏覽量

43587 -

電池

+關注

關注

84文章

10672瀏覽量

130833

發布評論請先 登錄

相關推薦

2024年上半年儲能市場爆發式增長,毛利驚人,國內企業競爭激烈

工商業戶外儲能柜系統如何與安科瑞儲能配套產品相輔相成?

全球光伏新裝機或達520GW

中科微感推出針對鋰電池儲能系統應用的MEMS基氫氣傳感器和模組

上海特斯拉超級儲能工廠開工,預計2025年一季度投產

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2023年新增儲能裝機量漲超2.6倍,儲能技術百花齊放

2023儲能EPC/系統中標規模飆升:突破88GWh大關

工商網監

工商網監

評論