美國的半導體霸權

美國的半導體霸權

關于美國衰落的危言聳聽的政治/經濟評論中的一部分與半導體行業的狀況有關。按照他們的說法,美國在這個“關鍵”技術領域,數字經濟的基礎設施領域正在失去、可能失去或已經失去領導地位,這種喪失使得美國人在生活(半導體是現在生活的基礎),自由(美國在半導體領域的領導地位對美國軍方的技術優勢也至關重要)和幸福感(Facebook,Youtube,Instagram和Netflix全部在芯片上運行)方面遭受威脅。

政客/新聞工作者和智囊團分析家們年復一年,十年又十年地,一次又一次地推動著這個可怕的故事。

里根時代:“美國半導體產業的健康與活力對美國未來的競爭力至關重要。我們不能讓它受到威脅。” – 羅納德·里根(1987)

克林頓時代:“美國半導體生產商的衰落……讓美國在以科學為基礎的工業中占主導地位的日子屈指可數……下游的電子系統工業就是第一個多米諾骨牌。” – 行業評估(1999年)

奧巴馬時代:“半導體創新正在放緩……中國的一致推動,以由政府提供超過一千億美元資金支持的產業政策,以有利于市場的方式重塑市場,威脅到美國工業的競爭力。” – 總統 科學顧問委員會(2016)

當今:美國需要在半導體研究上進行雄心勃勃的投資……[或]冒失去創新優勢和全球領先技術競爭的風險。–半導體行業協會的報告(2019年)

以上威脅當然是來自中國。如果根據波士頓咨詢集團的說法,這場比賽可能已經結束:

“如果維持現狀或中美科技產業完全脫鉤,可能會對美國半導體產業產生深遠的負面影響,遠遠超出了中國制造政策的預期影響。

“一旦美國失去其全球領導地位,該行業良性的創新周期就會逆轉方向,使美國公司陷入螺旋式下降。”

但事實真的是這樣嗎?

美國的半導體霸權

在我看來,這個故事全錯了。它基于對行業結構的粗略誤解。實際上,美國在半導體業務的制高點上擁有牢牢的控制權,而半導體業務則主導著整個行業(只有一個準例外)。

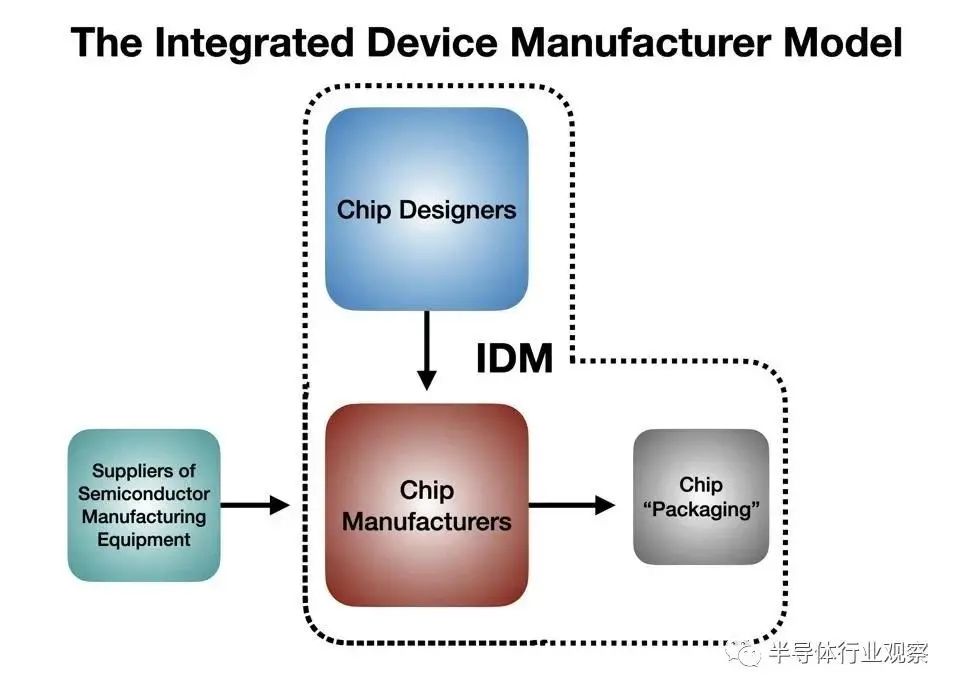

芯片制造包括幾個技術過程:設計、集成電路的精密制造;和“封裝”(包括將集成電路組裝成耐用的“芯片”)。該行業的原始商業模式將這三個因素結合在一起。這樣的公司被稱為集成設備制造商(IDM)。少數公司仍采用這種模式,尤其是英特爾,他們是整個行業的領導者(按收入)。

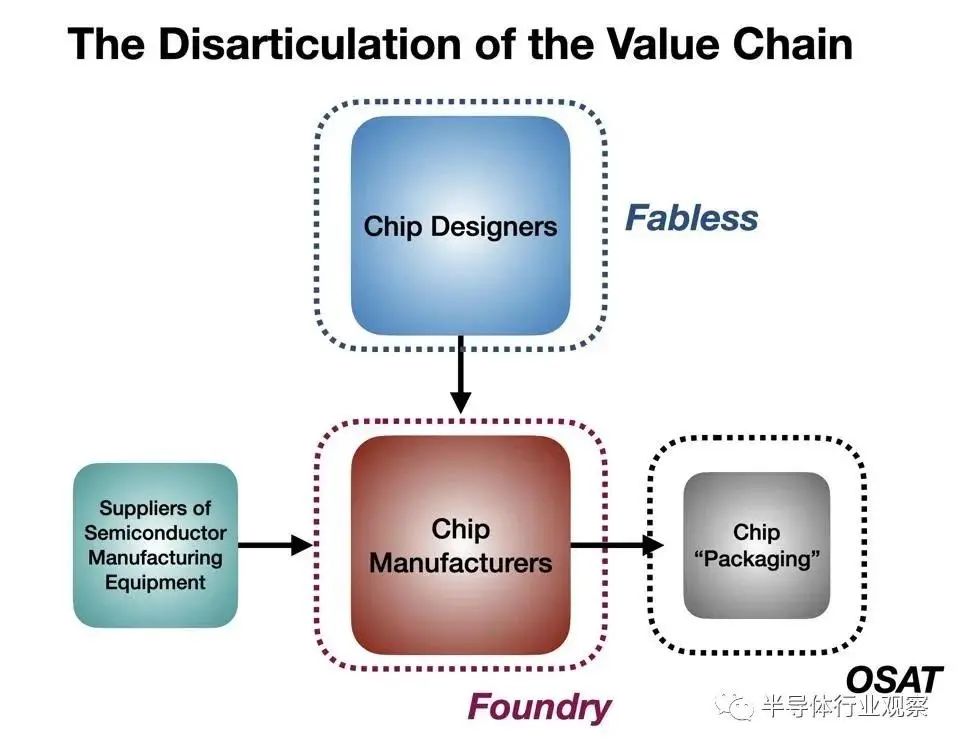

從1980年代開始,基于這些功能的分離,出現了一種新趨勢。一些被稱為晶圓代工廠的公司嚴格把重點放在制造業務上。其他人專門從事設計,并外包給代工廠以根據他們的設計制造芯片。這些被稱為“無晶圓廠”半導體公司。其他專注于封裝的公司被稱為外包封裝和測試(OSAT)細分市場。

OSAT領域的公司規模相對較小;與IDM相比,業務比較擁擠,競爭激烈,利潤率低且非常周期性,定價能力較弱。第四部分是代工和IDM在制造中使用的資本設備的供應商流程,不僅利潤豐厚,而且經濟實力強大。它與行業中其他行業脫穎而出。

無晶圓廠與晶圓廠的對比

Fabless和Foundry模型之間的差異基于驚人的IC制造經濟學。一個新的IC晶圓廠的成本可能高達200億美元,這大約是Nimitz級航空母艦的成本的兩倍,是核電站的三倍成本,并且IC晶圓廠的使用壽命可能只有數年之久,所以這樣做的意義是重大的,從戰略角度來看,大多是負面的。因為它是一個基于規模的業務(與所有重資本支出行業一樣),今天它被一家公司控制:臺灣半導體制造公司(TSMC)。

無晶圓廠模式是“資產精簡”。可以這么說,他們不需要每年購買新的航空母艦。相反,他們可以投資于設計人才和功能創新。

像英特爾這樣的IDM仍會同時做這兩項。但是資本支出的需求卻很沉重。隨著時間的流逝,許多IDM都屈從于經濟邏輯,將自己分為兩部分——一家無晶圓廠設計公司和一家晶圓代工廠,并各自沿著不同的道路發展。在2009年之前,AMD一直是IDM,當時他們將自己的代工業務拆分為一家新公司Global Foundries。當時的英特爾嘲笑了分拆的想法。

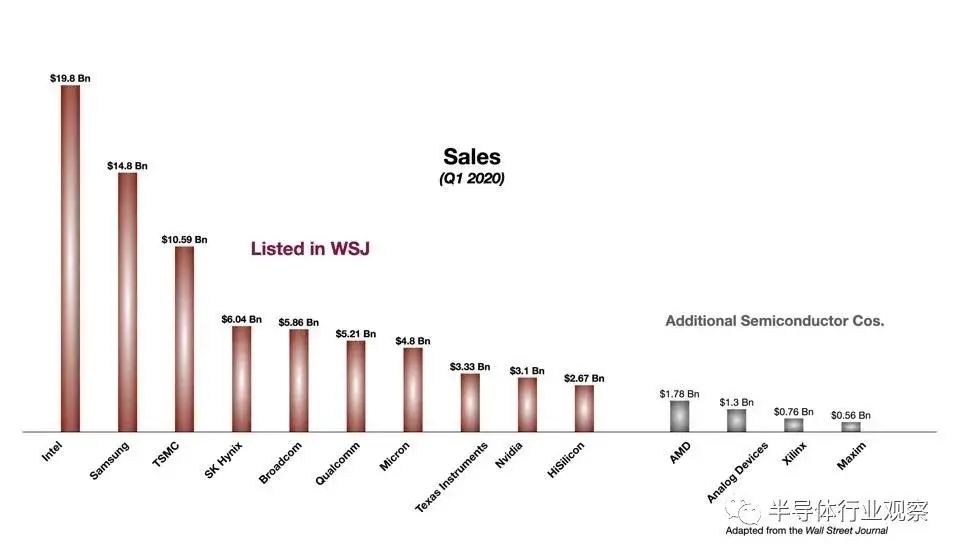

在非歧視類別“半導體公司”下,這些業務模型的混亂令人驚訝地普遍。例如,《華爾街日報》最近在我重新繪制的圖表中列出了“按銷售額劃分的頂級半導體公司”。

主要半導體公司的銷售

這是一個大雜燴。英特爾和三星是IDM。臺積電是一家純晶圓代工廠。高通公司 ,英偉達 ,AMD是Fabless IC公司。德州儀器的IDM是一種特殊的IDM,專注于所謂的模擬和混合信號芯片(不是大多數行業生產的數字處理器和存儲芯片)。模擬芯片制造具有不同且可能更有利的經濟學。

簡而言之,這些公司截然不同,成本結構也各不相同,并且投資者對它們的估值也大不相同。將它們放在一個標簽下就像將福特和通用汽車分組一樣,通用汽車與赫茲和優步被稱為“汽車公司”。

我認為文章開頭很多觀點無效的第一個標志是,此處列出的14家公司中有10家是美國人。一是中國臺灣人,二是韓國人。只有Hi-Silicon(無晶圓廠IC設計人員)位于中國大陸。海思是華為的全資子公司,這使它們處于我在別處討論過的冒險的地緣政治象棋游戲的中間。華為約使用海思半導體產量的90% ,“海思半導體不是晶圓廠,也不能制造芯片,他們將其芯片外包給中國臺灣的臺積電和其他晶圓代工廠。

總而言之,即使通過這種粗略的制表法,美國的立場也很牢固。

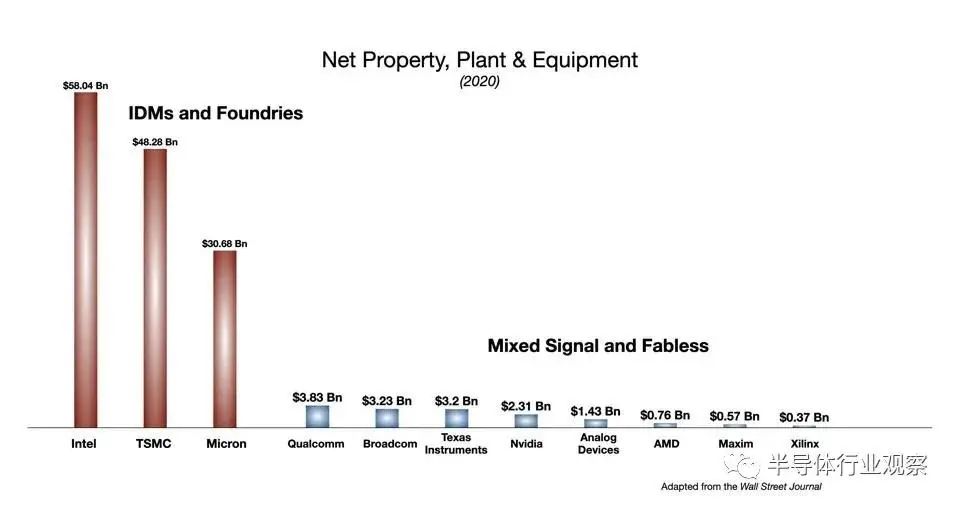

但是,如果我們將公司劃分為真實的類別,則情況可以澄清。根據所需的資本投資(不動產,廠房和設備,“資本支出”)進行比較,一方面是代工廠和IDM之間的區別,另一方面是無晶圓廠和混合信號公司之間的區別。英偉達(市值比英特爾高600億美元)以不到25倍的資本投資創造了這一價值。

主要半導體公司的凈資本投資

然后考慮公司從每一美元的資本投資中產生多少收入。

主要半導體公司每美元資本支出的美元收入

您寧愿擁有哪個?是可以利用您的投資美元并產生75美分的銷售額的公司,還是可以利用相同的美元并產生8美元的銷售額的公司?

市場理應看到并尊重這種差異。

主要半導體公司的市盈率

無晶圓廠模式所創造的股東價值是每股資產收益的2到4倍,多于資產繁重的晶圓代工廠和IDM。

現在注意全國集群。高價值的公司(高市盈率)和高效的商業模式(每美元投資收益高的美元)都是美國公司。

錢才是關鍵

讓我們回顧一下:首先,除了英特爾(IDM確實是一個特例,美國半導體行業實質上已經將大量資本支出的代工模式讓給了一家臺積電公司。(臺灣的臺積電是美國半導體霸主的準例外。對臺積電的依賴可能會帶來一定的風險,但迄今為止,這已經成功地實現了無晶圓廠與主要代工廠之間的共生。)

晶圓代工和IDM領域中為數不多的重要非美國公司,臺積電,三星與美國市場和供應鏈緊密相連,并且可靠地“友好”。

美國在無晶圓廠領域占據主導地位,并沒有失去這一地位的危險。

無晶圓廠市場是市場看到半導體真正價值的地方,市場沒有錯。鑄造業務是商品型業務,有利于整合和規模化;在快速貶值的廠房和設備上進行大量投資并不能激發投資者的興趣;無晶圓廠業務模式是我們與數字經濟相關聯的創造價值的創新的集中地。

中國唯一的無晶圓廠生產商是Hi-Silicon,它是其一個主要客戶的專屬子公司。他們還沒有證明自己可以在全球市場競爭。

中國的晶圓代工企業中芯國際(SMIC)的景你用哪個一直很掙扎,并且不太可能在短期內在臺灣對臺積電構成大的威脅。

簡而言之,美國控制著半導體世界,并控制著技術創新的方向。中國從最底層開始,將要艱難地攀登。在21世紀的價值經濟,價值累積到那些控制“無形”資產般的設計,品牌,人力資本(人才),忠誠的客戶和知識產權的公司。而美國公司在經濟的許多領域都領先。而不僅僅是半導體。

原文標題:中國半導體真能威脅美國嗎?

-

半導體

+關注

關注

334文章

27687瀏覽量

221507

原文標題:中國半導體真能威脅美國嗎?

文章出處:【微信號:gh_c472c2199c88,微信公眾號:嵌入式微處理器】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體,最新預測

中汽協回應半導體行業風波 中國半導體行業協會發聲 建議謹慎采購美國芯片

中國半導體的鏡鑒之路

美國國家半導體SIMPLE SWITCHER?電源模塊和電磁干擾

美國宣布推遲對中國新能源汽車及半導體等領域加征100%關稅計劃

p型半導體和n型半導體區別是什么

美國半導體設備供應商匯總(92家)

日月光半導體加州擴建:強化美國半導體供應鏈,推動高科技應用測試服務

韓國半導體技術連續四年落后美國,政府支持將如何應對?

TrendForce:美國更新先進半導體禁令,對產業實際影響不大

工商網監

工商網監

評論