寧德時代加碼布局儲能領域,鋰電池企業進一步做大儲能市場

寧德時代加碼布局儲能領域,鋰電池企業進一步做大儲能市場

“三元電池壽命后端衰減較快,且有較高的安全風險,而且三元電池的回收再生價值較高,建議三元退役動力電池優先進入回收再生利用,”在日前舉辦的“第九屆儲能國際峰會暨展覽會(ESIE2020)”上,南方電網科學研究院有限責任公司研究員雷博表示,目前來看,從新能源客車、專用車退役下來的磷酸鐵鋰電池具備梯次利用的技術可行性和經濟性,不建議退役三元電池進行梯次利用。

如果從2015年我國開始大規模推廣新能源汽車算起,根據當時的動力電池技術水平、使用壽命、衰減情況來看,《中國新能源汽車動力電池產業發展報告》預測到今年年底,退役動力電池量將達約25GWh。

如此巨量的退役動力電池,是做好回收再利用,還是分類篩選在儲能領域進行梯次利用,一直是產業界以及政府都比較關注的社會性話題。在本屆儲能峰會上,南方電網、國網、華友鈷業、比亞迪、中天儲能等眾多產業鏈企業就動力電池梯次利用進展與商業化應用進行了分享和探討。

不過,如果從整個會議上專家的觀點分享主題來看,業界較為關注的還是以鋰電池為主的電化學儲能發展應用現狀及前景。近年來,隨著鋰電池技術的不斷成熟、成本持續下降,鋰電池正成為撬動電化學儲能市場的杠桿,開啟新能源汽車后又一萬億級市場。

鋰電替代鉛電是趨勢 未來電化學儲能將以磷酸鐵鋰體系為主

根據CNESA(中關村儲能產業技術聯盟)全球儲能項目庫的不完全統計,截至2019年年底,全球已投運儲能項目累計裝機規模184.6GW,同比增長1.9%。其中,抽水蓄能的累計裝機規模最大,為171.0GW,同比增長0.2%;電化學儲能的累計裝機規模緊隨其后,為9520.5MW,同比增長43.7%。在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大,為8453.9MW,占比高達88.8%。

如果從中國的數據來看,截至2019年年底,中國已投運儲能項目累計裝機規模32.4GW。其中,抽水蓄能的累計裝機規模最大,為30.3GW,同比增長1%;同期電化學儲能的累計裝機規模為1709.6MW,同比增長59.4%。在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大,為1378.3MW,占比達到80.6%。同期,鉛蓄電池的裝機占比只有17.8%。

南都電源相關負責人在接受媒體采訪時表示,鋰電化已經是電化學儲能技術路線的趨勢,且國內基本以磷酸鐵鋰技術路線為主。

北京雙登慧峰聚能科技有限公司總工張東升在接受采訪時也指出,相較于鉛蓄電池,鋰電池有著更高的能量密度、更長的循環壽命,同時還有著輕量化優勢,更適宜于儲能場景,近年來鋰電池成本已經大幅下滑,在電化學儲能市場逐漸成為主流。張東升指出,“5G基建、新能源充電樁”等新基建對于儲能電池需求正快速增長,為鋰電池提供了新的增長空間。不過,張東升也同時指出,“大數據中心等‘新基建’項目對于儲能安全性要求是第一位的,目前傳統的鉛碳電池在這一市場仍然有優勢,預計仍是主流。

從技術路線趨勢及實際裝機來看,鋰電池已經成為電化學儲能領域的絕對主流了。CNESA發布的2019年儲能技術提供商排名顯示,2019年國內裝機規模排名前10位的儲能技術提供商幾乎都將鋰電池作為主要儲能產品。排名前10位依次是:寧德時代、海基新能源、國軒高科、億緯鋰能、猛獅科技、南都電源、中天科技、力神電池、圣陽電源和比克電池。

從上述供應商的電化學儲能技術路線來看,基本均為磷酸鐵鋰電池。

公開信息顯示,2017年8月至2019年5月間,韓國接連發生了23起儲能電站火災事故,給韓國整個儲能產業造成了大約2000億韓元的損失。據悉,這23起儲能電站火災事故中,由LG化學提供的電池占12起,三星SDI占8起,其他廠商產品3起。而包括LG化學和三星SDI在內的許多國外企業,儲能技術路線主要是三元電池路線。基于安全、成本、使用壽命等考慮,目前國內的儲能電池產品主要是磷酸鐵鋰電池技術路線,當然也有一些選用更為安全的鈦酸鋰產品。

值得一提的是,上述10家企業中,有5家(寧德時代、國軒高科、億緯鋰能、力神電池、比克電池)還是新能源汽車動力電池主要供應商,且電池技術路線均為鋰電池路線。這也表明,新能源汽車動力電池供應商,已經將觸角伸向了下一個萬億級市場——儲能市場。

儲能業務已經發力 多家鋰電池企業加快布局

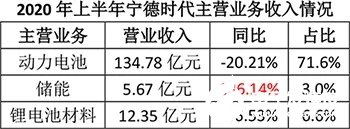

近日,寧德時代發布2020年上半年業績報告,半年報顯示,今年上半年寧德時代實現營業收入188.29億元,同比下降7.08%;實現歸母凈利潤19.37億元,同比下降7.86%。在寧德時代三大營業收入構成中,儲能業務是今年上半年唯一實現正向增長的業務。

在疫情沖擊下,寧德時代儲能業務還能實現高速增長,也足可見儲能領域市場的爆發增強潛力。值得關注的是,在今年的“兩會”上,寧德時代董事長曾毓群還專門提交了《關于加快電化學儲能新型基礎設施建設引領全球能源變革的提案》,建議大力發展電化學儲能,盡快完善相關政策和標準。

作為動力電池龍頭企業,寧德時代的一舉一動往往反映著產業的發展方向和新的“商機”,寧德時代近年來持續加碼在儲能領域的布局,也足可見這一市場正在被鋰電池企業重視。

同樣是新能源汽車動力電池主要供應商的力神電池,截止到目前今年已簽訂單和預示項目已超其全年任務的90%。據悉,力神電池2019年全年儲能項目累計出貨量已經達到542MWh,并且其在美國市場實現了百兆瓦級訂單交付。

今年5月,鵬輝能源、億緯鋰能分別中標中國鐵塔、中國移動5G基站備用電源磷酸鐵鋰電池儲能項目,也在業界引發了廣泛關注。鵬輝能源表示,公司中標“中國鐵塔2020年備電用磷酸鐵鋰蓄電池組產品集約化電商采購項目”,并開發了其他一些優質大客戶,為下半年儲能業務增長打下了良好的基礎;億緯鋰能在其業績報中也表示,公司成功中標如“中國移動2020年磷酸鐵鋰電池集中采購”的代表性項目;在與國內多名通訊設備制造商的合作中,持續提高供貨份額,并在開拓海外儲能領域已取得成效。

對于越來越多的鋰電池企業開始涉足儲能市場,科陸電子相關負責人在接受采訪時表示,鋰電池企業的進入會進一步將儲能市場這個蛋糕做大,最終有利于儲能市場的更快、更好發展。

責任編輯:gt

-

鋰離子電池

+關注

關注

85文章

3254瀏覽量

77865 -

鋰電池

+關注

關注

260文章

8173瀏覽量

171188 -

三星電子

+關注

關注

34文章

15872瀏覽量

181186

發布評論請先 登錄

相關推薦

寧德時代發布天恒儲能系統,實現5年零衰減,動力電池廠商齊聚儲能

磷酸鐵鋰動力鋰電池48V50AH鋰電池通訊室太陽能儲能

超級電容器與鋰電池儲能的區別

寧德時代TENER Flex全球首發,引領靈活儲能新時代

淺談鋰電池儲能電站火災危險及對策研究分析

工商網監

工商網監

評論