晶圓代工競爭態勢顯得愈加激烈 發展勢頭強勁

晶圓代工競爭態勢顯得愈加激烈 發展勢頭強勁

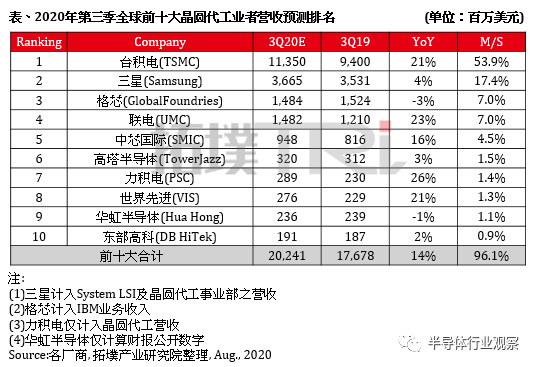

拓墣產業研究院發布了全球前十大晶圓代工廠第三季度的營收排名預測。雖然總體格局沒有變化,但是這一季度的排名與以往還是有所不同,那就是中國大陸和中國臺灣地區的五大晶圓代工廠同時表現出了強勁的發展勢頭,營收同比都呈現出了兩位數的增長。

從下圖可以看出,排在前五的廠商依然沒有變化,但是競爭態勢顯得愈加激烈。龍頭臺積電的市占率在原來的基礎上,又有了提升,今年第一季度,臺積電的市占率達到51%,三星則為18%,而從預測的第三季度情況來看,臺積電市占率將進一步提升,達到53.9%,而三星的則下降到17.4%。這主要是因為臺積電的7nm制程工藝更成熟了,客戶訂單不斷提升,更重要的是,該公司的5nm制程將在第三季度大規模量產,對營收的貢獻開始凸顯出來,而三星的5nm制程量產情況并不明朗,這在很大程度上形成了此消彼長的態勢,使得這兩強之爭將以臺積電更勝一籌為第三季度,乃至于2020全年畫上句號。就看明年三星的反擊情況了,特別是其投入大量資金擴充的新5nm工廠,希望在2021年能有突出表現,以縮小與臺積電的市占率差距。

圖源:拓墣產業研究院

除了前兩名競爭激烈之外,排在第三和第四的兩家廠商之間的差距也越來愈小,從上圖可以看出,格芯和聯電的市占率已經持平,格芯只是以營收額的微弱優勢繼續留在了第三的位置,不過,以這種勢頭發展下去,自2009年從AMD獨立出來,就一直穩定在全球晶圓代工廠商前三位的格芯,在進入2021年以后,能否保住這一位置,要畫一個大大的問號了。特別是聯電追趕的勢頭非常之迅猛,從圖中可以看出,預測的該公司第三季度營收同比增長將達到23%,與格芯的-3%形成鮮明對比,這在很大程度上得益于進入2020年以來,全球IC市場對8英寸晶圓產能的渴求與日俱增,而8英寸正是聯電的強項所在。

中芯國際第五名的位置依然穩固,不過要追上前邊兩家廠商,任務一如既往的艱巨。

排名后五位廠商的市占率比較平均,相互之間差距很小。但該預測數據顯示,這五家雖然市占率相差無幾,但第三季度營收的同比增長情況相差巨大,而中國臺灣的力積電和世界先進同比增長率都超過了20%,大幅領先于其它三家。

總體來看,無論是歐美,還是亞洲地區,下半年都是電子半導體市場旺季,市場對IC需求的提升帶動晶圓代工產能穩定提升,按照拓墣產業研究院的預測,今年第三季度全球前十大晶圓代工廠營收總額將增長14%。在疫情肆虐的2020,我們將迎來一個IC外包生產的豐收年。

而在所有晶圓代工廠商當中,來自中國臺灣和中國大陸的五家表現異常突出,按照這一預測榜單,臺積電、聯電、中芯國際、力積電,以及世界先進的營收同比都呈現了兩位數增長,其中,力積電的增長率達到了26%,五家中最高。

臺積電

目前來看,臺積電營收主力為7nm制程,產能維持滿載狀態。上周,該公司宣布截止到7月,其7nm良品芯片(good die)累計出貨量已超過10億顆。同時,臺積電優化7nm制程后推出的6nm已經開始進入生產階段,并采用先進的極紫外光(EUV)技術取代部份浸潤式光刻掩模。蘋果、華為海思、高通、聯發科、AMD、賽靈思、英偉達、博通等均是臺積電7nm客戶。 5nm制程在2020年第三季度開始計入營收,5nm制程全年度營收占比以8%為目標的情況下,預計第三季度5nm營收占比將達16%。 9月15日之后臺積電就不能再給華為海思出貨了,目前,臺積電正在開足馬力生產華為的麒麟9000芯片,其采用了目前最先進的5nm制程工藝,預計下個月就會正式發布,比蘋果A14還要早一個月左右。而蘋果最新的A14處理器也采用了臺積電的5nm工藝。 臺積電一向對客戶,特別是大客戶傾力投入服務,華為海思就是典型代表,由于華為受到國際貿易限制,華為與臺積電緊密合作,在9月15日之前可以確保年底之前的芯片量,不論是5nm制程的麒麟9000,還是7nm、16nm以及海思TWS耳機用的28nm芯片,都可以在最后期限前正常交付。 9月以后,臺積電將被迫失去華為這一大客戶,這樣,雙方早先協定的5nm產能將釋放出來,給其它IC設計大廠提供了機會。高通、AMD、聯發科、NXP等客戶紛紛加速轉向5nm制程工藝,華為海思釋放出的產能正好能夠滿足這些廠商的需求。而且,后續5nm訂單還在不斷涌入臺積電,因此,該公司還在不斷擴充5nm產能,目前的產能是6萬片晶圓/月,南科工業園的Fab 18工廠P3工程將于今年第四季度量產,明年第二季度P4工程還會進一步增加約1.7萬片晶圓/月的產能。 隨著這些工廠的擴產,臺積電的5nm產能將從目前的6萬片晶圓/月,提升到接近11萬片/月。這將對在后面追趕的三星再一次產生巨大壓力。

聯電

很長一段時間以來,聯電8英寸客戶需求都非常強勁,產能吃緊,特別是電源管理芯片、MOSFET、主動式保護元件等客戶投片量逐月攀升,近期正陸續與客戶談明年漲價的可能。可見,產能吃緊狀況可能持續到2021年,目前透過調漲部分代工價格的策略,將有助于推升其第三季度整體營收。 同時,聯電12英寸廠訂單也同步涌進,其中,聯發科緊急增加聯電22nm下單量,還有瑞昱主動式降噪無線藍牙耳機IC、擴充底座控制IC訂單涌入。 另外,三星手機ISP處理器將從9月開始追加聯電12英寸廠投片量,估計總量將達1萬片,而且三星28nm制程的OLED驅動芯片需求增加,聯電12英寸廠在持續接單。 同時,聯電80nm、90nm制程受惠TDDI芯片投單量增加,在三星、聯發科、瑞昱等大客戶訂單帶動下,推升其12英寸廠本季產能利用率同步滿載。 聯電表示,今年第二季度產能利用率提高到了98%,晶圓出貨量達到222萬片約當8英寸晶圓。該公司預計其第三季度業績與第二季度基本持平,晶圓出貨及平均售價也與上季持平。第三季度產能利用率維持在94%~96%之間。

中芯國際

中芯國際九成以上收入來自28nm以上的成熟制程產品,由于2019年的基期較低,預估2020年第三季度營收同比增長16%。由于接收了華為海思的訂單,因此,今年9月15日之后,中芯國際目前最先進制程14nm的接單情況會受到業界的高度關注,而這也將在很大程度上決定該公司在接下來兩個季度的營收情況。

力積電與世界先進

近些年,在其傳統DRAM業務基礎上,力積電的晶圓代工業務持續擴展,行業排名已經攀升到了第七的位置,非常值得贊許。該公司的TDDI、CIS、PMIC、功率器件(MOSFET、IGBT)等代工需求持續增加,特別值得注意的是,該公司第三季度營收年增長率達到26%,是前十名當中最高的。力積電正在透過調升代工價格與提高產能利用率,來緩解訂單壓力。 世界先進因新加坡廠加入營運,帶動晶圓出貨增加;加上大尺寸DDI、PMIC需求大幅增長,在8英寸產能滿載的情況下,預計第三季度營收年增長達21%。 世界先進第二季度各制程產品營收均為正增長,其中0.25μm、0.5μm隨著多項電源管理產品客戶增加,營收貢獻均遞增1個百分點,分別為14%和23%。隨著客戶對Data center、Server、Smart Phone等電源管理產品以及電視、電腦面板驅動IC的晶圓需求增加,電源管理占整體營收比重由55%遞增至57%,大面板驅動IC類別占整體營收比重由26%遞增至27%。 預計該公司第三季度收入介于新臺幣80億元至84億元,毛利率介于31%-33%。為了滿足客戶持續增長的需求,世界先進決議新加坡廠擴充1萬片產能,總金額約為新臺幣19億元資本支出計劃,今年先動資12億元,剩余7億元將于2021年度執行。這樣,該公司新加坡廠產能將由目前的每月3萬片,到2021上半年增加至每月4萬片。

鑒于當下晶圓代工業的火爆景象,有機構發布了研究報告,看好這一勢頭將延續到2021年,預期臺積電、聯電、中芯國際、世界先進明年營收將分別增長15%、3%、6%和6%。而這些廠商都來自中國臺灣和中國大陸地區,勤勞的中國人正在將晶圓代工業進一步發揚光大。

來源:半導體行業觀察

原文標題:晶圓代工全面爆發

文章出處:【微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

-

中芯國際

+關注

關注

27文章

1418瀏覽量

65457 -

臺積電

+關注

關注

44文章

5685瀏覽量

166851 -

聯電

+關注

關注

1文章

293瀏覽量

62480 -

晶圓

+關注

關注

52文章

4973瀏覽量

128210

原文標題:晶圓代工全面爆發

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

韓國政府考慮成立政府資助晶圓代工廠

全球產能份額超72%,中國晶圓代工強勢崛起

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

OpenAI在人工智能領域發展勢頭強勁

人工智能需求持續爆發,全球晶圓代工行業勢頭強勁

中芯國際穩居全球第三晶圓代工廠

三星晶圓代工困局難解,2024年或陷巨額虧損

三星晶圓代工發力,挑戰臺積電地位

晶圓代工迎來復蘇,各大廠商展現出回升勢頭

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

半導體行業供需分化,晶圓代工產能激增引價格上漲

晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

工商網監

工商網監

評論