") 2020年,BMW一下子多出來(lái)兩家電池供應(yīng)商

2020年,BMW一下子多出來(lái)兩家電池供應(yīng)商

摘要

目前BMW已經(jīng)有了SDI、CATL、Northvolt、EVE,如果加上12V和48V電池還有LG Chem和LEJ,BMW在鋰電方面積累了不少的訂單和供應(yīng)儲(chǔ)備。

2020年,BMW一下子多出來(lái)兩家電池供應(yīng)商,一方面與瑞典公司Northvolt簽訂了交易價(jià)值20億歐元電池長(zhǎng)期供應(yīng)合同,另外也把億緯鋰能納入了自己的動(dòng)力電池供應(yīng)商體系。

目前BMW已經(jīng)有了SDI、CATL、Northvolt、EVE,如果加上12V和48V電池還有LG Chem和LEJ,BMW在鋰電方面積累了不少的訂單和供應(yīng)儲(chǔ)備。在電芯的化學(xué)體系研究和電芯研究方面也投入了很多的經(jīng)費(fèi)打造電芯研究基地,在鋰電原材料也定了摩洛哥鈷礦開(kāi)采商Managem-CTT和嘉能可的Murrin Murrin。

1、電池供應(yīng)商的合同

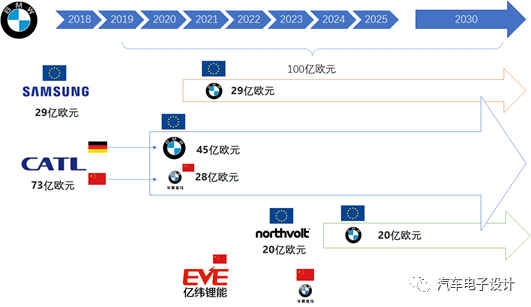

和大眾在一個(gè)地區(qū)慢慢建立三家電池供應(yīng)的策略一樣,目前BMW隨著自己的需求量的增加也是打算在集團(tuán)供應(yīng)鏈網(wǎng)絡(luò)中建立全球的競(jìng)爭(zhēng),并且通過(guò)搭建自己的電池研究所和試制線在科研層面和電池供應(yīng)商開(kāi)發(fā)的路徑保持獨(dú)立的判斷。目前已經(jīng)披露的時(shí)間線和采購(gòu)金額,如下所示:

1)CATL:2020年開(kāi)始-2031年,BMW直接采購(gòu)45億歐元電池,華晨寶馬28億歐元,這個(gè)訂單是從2020年Q3的iX3開(kāi)始的,還有后續(xù)的i4+I Next 。

2)SDI:2021年開(kāi)始-2031年,BMW直接采購(gòu)29億歐元這里是滿足i4+I Next的德國(guó)工廠的需求。

3)Northvolt:由于2024年開(kāi)始Skellefte?的Gigafactory中生產(chǎn)電池,所以這個(gè)20億歐元的電池合同,可能是在2025年以后,從這個(gè)角度來(lái)看,Nortvolt-Volkswagen的合資電池JV在德國(guó)Salzgitte建立的電池工廠速度更快,而BMW在2018年和Nortvolt、Umicore的技術(shù)聯(lián)盟里面做了前期的探索 。

4)EVE億緯鋰能:這個(gè)事情是剛出來(lái)的,尚不清楚具體的定點(diǎn)細(xì)節(jié),合同金額和范圍,但是大概率是在中國(guó)的范圍內(nèi)。

目前來(lái)看,寶馬在德國(guó),中國(guó),美國(guó)和泰國(guó)全球四個(gè)工廠進(jìn)行電動(dòng)汽車電池的組裝,在美國(guó)和泰國(guó)都是進(jìn)行Pack的組裝,而德國(guó)和沈陽(yáng)是具備模組線的,所以這里也有可能未來(lái)填補(bǔ)美國(guó)和泰國(guó)的需求。

備注:這里還有BMW和長(zhǎng)城的合資工廠光束的電池需求,這個(gè)可能還有一番競(jìng)爭(zhēng)關(guān)系 。

圖1 BMW的動(dòng)力電池采購(gòu)概覽

實(shí)際上,追求NCM811的盡早落地的BMW,對(duì)于鈷的控制與兩家公司簽署了協(xié)議。一方面和摩洛哥鈷礦開(kāi)采商Managem-CTT簽署協(xié)議,價(jià)值1.22億美元,約占寶馬2025年鋰離子電池鈷需求的20%,以當(dāng)前市場(chǎng)價(jià)格計(jì)算,Managem協(xié)議將在五年內(nèi)為寶馬提供約3.9千噸鈷。

2025年,BMW的80%由嘉能可的Murrin Murrin業(yè)務(wù)負(fù)責(zé),兩家一起提供1.96萬(wàn)噸鈷。

圖2 BMW的上游鈷礦保證

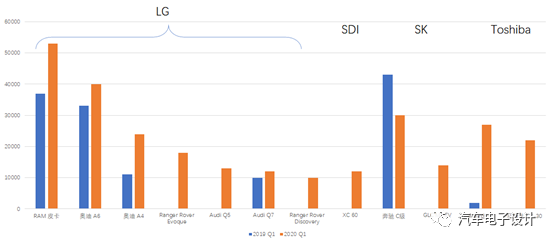

事實(shí)上,在小電池領(lǐng)域,BMW也在大幅提高48V的裝機(jī)量,我看到一個(gè)有趣的數(shù)據(jù),如下所示:在2020年Q1 48V鋰電池的裝機(jī)量增長(zhǎng)了很多,BMW的需求下一步也會(huì)在48V上面做電池的多元化供應(yīng)需求。同時(shí)還在進(jìn)行的還有12V鋰電化的工作,所以動(dòng)力電池和輔助電池,BMW是在全線進(jìn)行調(diào)整電池的采購(gòu)布局。

圖3 在網(wǎng)上看到的48V的上量情況,我個(gè)人是存疑的,僅供參考

2、多供應(yīng)商戰(zhàn)略

今年大家都喜歡從長(zhǎng)遠(yuǎn)宏大敘事的角度看問(wèn)題,車企從5年-10年的總體采購(gòu)量來(lái)和電池企業(yè)進(jìn)行博弈,電池企業(yè)再把這個(gè)產(chǎn)能和融資需求往銀行和資本市場(chǎng)來(lái)拿錢。目前我們看到的供應(yīng)商格局情況:

特斯拉:LG Chem(中)、松下(美、中)、CATL(中)+自產(chǎn)

大眾集團(tuán):LG Chem(歐、美)、Northvolt JV(歐)、SKI(美、歐)、SDI(歐)、CATL(歐、中)、萬(wàn)向A123(中)和潛在的國(guó)軒

BMW集團(tuán):Northvolt(歐)、SDI(歐)、CATL(歐、中)、和億緯鋰能(中)

戴姆勒集團(tuán):LG(歐)、SKI(歐)、孚能(中)、CATL(中)

通用汽車:LG(美)、CATL(中)

福特汽車:LG(美)、SKI(美)、CATL(中)、BYD(中)

本田汽車:LG(美)、CATL(中)、松下(日、美、中)、BEJ(日、美、中)

豐田集團(tuán):松下JV(中、日、美、歐)、CATL(中)、比亞迪(中)

日產(chǎn)雷諾三菱:LG(歐)、CATL(中)、AESC(日、美、歐)、LEJ(美、日、歐)

PSA+FCA:LG(歐、美)、CATL(歐、中)

這里的問(wèn)題,在原有的車企把控技術(shù)需求和質(zhì)量需求的同時(shí);是一方面博弈價(jià)格、一方面博弈成本,按照目前規(guī)劃的量,車企如果沒(méi)有讓人有信心的排產(chǎn)計(jì)劃,要繳納誠(chéng)信金或者談合資,把錢投入到電信產(chǎn)能里面去。

其實(shí)目前談的CTP,是弱化模組的設(shè)計(jì),弱化系統(tǒng)開(kāi)發(fā)和Pack生產(chǎn),把電芯生產(chǎn)之后直接簡(jiǎn)化生產(chǎn)步驟的,這種縮短鏈條的方式一方面降低了成本,也使得之前車企多供應(yīng)商策略,圍繞模組作為產(chǎn)品的戰(zhàn)略落空了,Cell生產(chǎn)完直接做Pack生產(chǎn),這里的環(huán)節(jié)需要重新排序,也可能導(dǎo)致車企進(jìn)一步往前滲透。

圖4 BMW所說(shuō)的車企有關(guān)電池各個(gè)維度的參與度

在2020上半年,BMW一共銷售了61,652電動(dòng)汽車,比去年同期增長(zhǎng)3.4%。其中Q2插電式汽車總銷量(全球)為31,095,比去年同期減少4.9%,占BMW和MINI汽車總銷量的6.4%。

圖5 寶馬季度性電動(dòng)汽車銷售

3、小結(jié)

從目前來(lái)看,由于各方面的渲染,我們是把未來(lái)很多年要發(fā)生的事情,盡可能在這一段時(shí)間去籌備,我始終對(duì)這個(gè)實(shí)現(xiàn)的過(guò)程感興趣,也持復(fù)盤的態(tài)度。

什么都可以準(zhǔn)備好,就等消費(fèi)者改變頭腦,不買燃油車直接決策非電動(dòng)汽車不買?我總覺(jué)得這里存在一些邏輯環(huán)節(jié)的缺失。

-

供應(yīng)商

+關(guān)注

關(guān)注

0文章

340瀏覽量

20128 -

電芯

+關(guān)注

關(guān)注

14文章

732瀏覽量

25943 -

電池

+關(guān)注

關(guān)注

84文章

10672瀏覽量

130835

原文標(biāo)題:【瑞松科技?總工札記】?BMW電池供應(yīng)商及上游材料控制策略

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

美新半導(dǎo)體榮獲傳音控股2024年度優(yōu)秀供應(yīng)商獎(jiǎng)

保隆科技榮獲東風(fēng)柳汽2024年度先進(jìn)供應(yīng)商

再起新篇 | 江西經(jīng)緯恒潤(rùn)榮獲2024年度江鈴汽車“優(yōu)秀供應(yīng)商”稱號(hào)

正力新能連續(xù)兩年獲德業(yè)集團(tuán)供應(yīng)商大獎(jiǎng)

永貴科技榮獲三一商用車“2024年度新銳供應(yīng)商”

知行科技亮相寶騰汽車2025年度供應(yīng)商大會(huì)

瑞薩電子榮獲TCL“杰出戰(zhàn)略供應(yīng)商”獎(jiǎng)項(xiàng)

德賽電池榮獲2024年九陽(yáng)“優(yōu)秀供應(yīng)商獎(jiǎng)”

蘋果尋求OLEDoS新供應(yīng)商,韓國(guó)廠商態(tài)度未明

比亞迪、寧德時(shí)代等或成蔚來(lái)新品牌樂(lè)道汽車電池供應(yīng)商

比亞迪有望成為蔚來(lái)汽車旗下樂(lè)道汽車的動(dòng)力電池供應(yīng)商

麥格納摘得“2023年度供應(yīng)商獎(jiǎng)”

江蘇潤(rùn)石連續(xù)三年喜獲弗迪動(dòng)力年度“優(yōu)秀供應(yīng)商”的稱號(hào)

藍(lán)海華騰喜獲“海格客車2023年度合格供應(yīng)商”獎(jiǎng)!

正力新能榮獲德業(yè)供應(yīng)商“2023年度優(yōu)秀品質(zhì)獎(jiǎng)”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論