澳洋順昌發布了更新后的2019年年度報告

澳洋順昌發布了更新后的2019年年度報告

5月21日,澳洋順昌發布了更新后的2019年年度報告。 2019年,澳洋順昌實現營業收入34.80億元,比上年同期減少18.20%;實現歸屬于上市公司股東凈利潤1.18億元,比上年同期減少47.86%。 日前,澳洋順昌收到深圳證券交易所發來的關于2019年年報的問詢函。5月21日,澳洋順昌就就相關問詢事項做了回復。 回復內容顯示,澳洋順昌主營業務為LED、金屬物流、鋰電池三大板塊。其中,LED板塊2019年實現營收7.99億元,毛利率為-4.53%,貢獻毛利為-0.36億元,正負差異2.75億元。而2018年同期,LED板塊銷售近12.79億,毛利率18.63%,貢獻毛利為2.38億元。

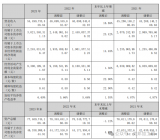

| LED業務 | 營業收入 | 營業成本 | 毛利 | 毛利率 |

| 2019年 | 7.99億元 | 8.36億元 | -3622萬元 | -4.53% |

| 2018年 | 12.79億元 | 10.41億元 | 2.38億元 | 18.63% |

| 變動情況 | -4.8億元 | -2.05億元 | -2.75億元 | -23.16% |

對于收入下降與凈利潤下降不匹配,澳洋順昌表示,主要是因為LED由盈利轉為虧損所致。 而對于LED產品毛利率為-4.53%,同比下降23.16%,澳洋順昌解釋到,2019年普通照明芯片市場價格大幅下滑。同時,受整體行業產能過剩影響,淮安光電LED業務產能稼動率不足,平均產銷量只有上年度的70%左右,也造成淮安光電單片成本較高,導致整體毛利率下滑幅度較大。 面對嚴峻的形勢,澳洋順昌表示,正逐步調整經營思路,在一系列新開發的高性能產品系列的支持下,逐步從低端通用照明轉向大尺寸倒裝、高壓產品,以及高光效、背光等高端產品應用領域。 根據澳洋順昌預測,隨著高端產品比例的提升,及整體稼動率的提升,未來LED業務的盈利能力會逐步改善。 在跨入高端產品應用領域的同時,澳洋順昌還在布局Mini-LED,形成了全新的產品格局。 據澳洋順昌透露,2020年,淮安光電將繼續調整產品結構及客戶結構,堅持走產品高端化之路,高端產品比例力爭提升至50%以上,實現淮安光電扣非凈利潤扭虧為盈。 與此同時,結合已收到的政府補貼及遞延確認,2020年度淮安光電還將有5000萬以上的非經常性收益。 對于政府補貼,深交所也提出質疑,澳洋順昌對政府補貼是否存在重大依賴? 高工LED查閱資料發現,澳洋順昌2019年計入當期損益的政府補助為1.67億元,占利潤總額的110.86%。

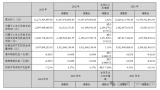

| 2019年度 | 計入當期損益的政府補助 | 利潤總額 | 占比 |

| 淮安光電 | 12,659.53萬元 | -8,830.82萬元 | -143.36% |

| 綠偉鋰能 | 3,775.19萬元 | 12,746.95萬元 | 29.62% |

| 澳洋順昌 | 16,684.38萬元 | 15,049.98萬元 | 110.86% |

通過以上政府補貼金額來看,政府補助金主要還是來源于其子公司淮安光電,也就是其LED業務。 回顧2019年,淮安光電收到江浦區人民政府的投資獎勵款8000萬元,發展資金1,079.46萬元,以及從遞延收益攤銷科技專項補貼3000萬元,共計12079.46萬元。 業績過多依賴政府補貼,澳洋順昌2019年現金流凈額也在逐季下降。數據顯示,其第一季度到第四季度現金流凈額分別為3.97億元、1.98億元、1.09億元、-0.33億元。 對此,深交所要求澳洋順昌就現金流凈額逐季下降,說明原因及合理性。 針對2019年度各季度銷售商品、提供勞務收到的現金,澳洋順昌進行了詳細列表,具體情況如下:

通過表格可以看出,2019年上半年,澳洋順昌大量貼現及到期了票據,使得現金流量表的銷售商品、提供勞務收到的現金變大,從而影響經營活動現金流量凈額。 綜合以上回復內容來看,LED芯片市場正處于幾年來的低谷,芯片價格持續下滑,低端產能過剩,澳洋順昌對競爭策略與生產安排做了一定的調整,2020年盈利水平能否得到改善,還需拭目以待。

-

鋰電池

+關注

關注

260文章

8176瀏覽量

171255 -

LED板塊

+關注

關注

0文章

3瀏覽量

6036

原文標題:無政府補助,澳洋順昌如何盈利?【東昊光電子CSP·市場動態】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

天合光能發布2023年度報告及2024年一季度報告,營收1133.92億元

藍思科技發布2023年年度報告:營收544.91億元,同比增長16.69%

雷曼光電披露2023年年度報告:營業收入11.13億元,同比增長2.77%

長電科技公布2023年年度報告:全年實現營業收入人民幣296.6億元

IBM發布2023年度報告,總營收為619億美元

深天馬發布2023年年度報告:營業收入322.71億元,同比上升2.62%

工商網監

工商網監

評論