") 中美半導(dǎo)體市場發(fā)展幾何

中美半導(dǎo)體市場發(fā)展幾何

半導(dǎo)體作為新一代高新技術(shù),具有技術(shù)含量高,涉及產(chǎn)業(yè)鏈長,是科技產(chǎn)業(yè)的重要組成部分,也成為衡量一個國家綜合實力的一部分。美國近期對華為加大限制,限制中國在科技賽道的加速度,讓我們不得不反思自主研發(fā)芯片的重要性。通過對當前半導(dǎo)體市場發(fā)展狀況分析,美國仍是半導(dǎo)體實力最強國,中國的追趕速度也領(lǐng)先各國,我們需要認識到差距并做好準備來應(yīng)對半導(dǎo)體市場的風(fēng)云變化。

一、全球半導(dǎo)體市場變化

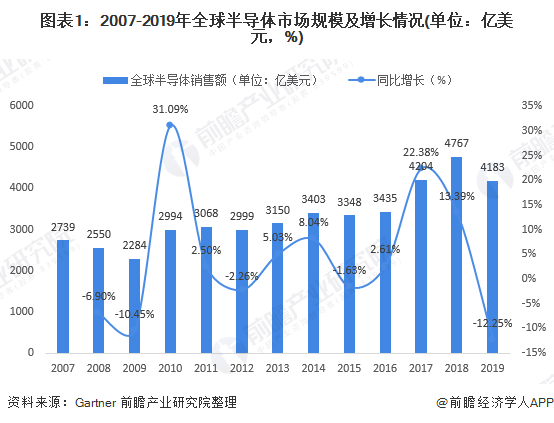

Gartner數(shù)據(jù)顯示,2007-2019年,全球半導(dǎo)體市場規(guī)模呈波動變化趨勢。由于金融危機,2009年,半導(dǎo)體銷售額跌至2284億美元,后呈小幅上升趨勢,2018年達到最大值4767億美元。2019年全球半導(dǎo)體市場銷售額共計4183億美元,同比下滑12.25%,全球各大半導(dǎo)體廠商業(yè)績均出現(xiàn)不同程度的下滑。尤其是行情顯著惡化的存儲芯片,銷售額同比減少超過30%。

全球半導(dǎo)體供應(yīng)商中,英特爾排名第一,收入約658億美元,其次是三星,收入522億美元。SK海力士和美光半導(dǎo)體的收入分別為224億美元和200億美元,分別位居第三和第四。

二、美國在全球半導(dǎo)體市場中居主要地位

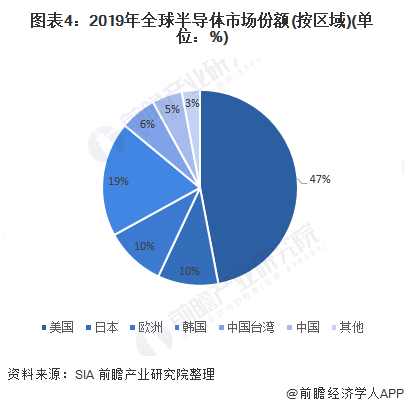

半導(dǎo)體行業(yè)作為全球經(jīng)濟重要增長部門,美國擁有全球近一半的半導(dǎo)體市場份額,其本土的產(chǎn)能遠超其他地區(qū),高研發(fā)投入支撐美國半導(dǎo)體行業(yè)快速發(fā)展,美國半導(dǎo)體行業(yè)長期處于全球領(lǐng)先地位。2019年,美國半導(dǎo)體行業(yè)為美國創(chuàng)造了460億美元的出口創(chuàng)匯,成為美國第五大出口產(chǎn)品,直接和間接創(chuàng)造超百萬的就業(yè)需求,是美國最重要的高新技術(shù)行業(yè)之一。

美國半導(dǎo)體協(xié)會數(shù)據(jù)顯示,2019年美國擁有全球近一半的半導(dǎo)體市場份額,占比為47%,排名第一,其他技術(shù)先進的國家半導(dǎo)體產(chǎn)業(yè)的全球市場占有率處于5%到19%之間。

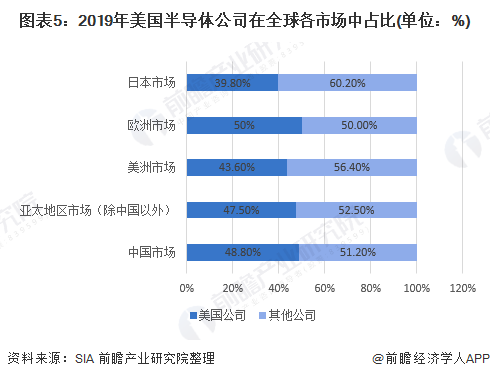

2019年,美國半導(dǎo)體公司在世界各大主要市場中均占有領(lǐng)先市場份額,在中國市場占比為48.8%;歐洲市場占比為50%;日本市場占比為39.8%。

美國半導(dǎo)體行業(yè)直接和間接創(chuàng)造了近百萬就業(yè)需求,美國半導(dǎo)體行業(yè)直接就業(yè)人數(shù)為241134人,每一位半導(dǎo)體行業(yè)就業(yè)人員支撐了美國其他經(jīng)濟部門就業(yè)人數(shù)達4.89人,整個半導(dǎo)體行業(yè)創(chuàng)造間接就業(yè)人數(shù)達數(shù)百萬人,半導(dǎo)體行業(yè)吸納了美國較多的就業(yè)供給。

三、中國半導(dǎo)體迎來***

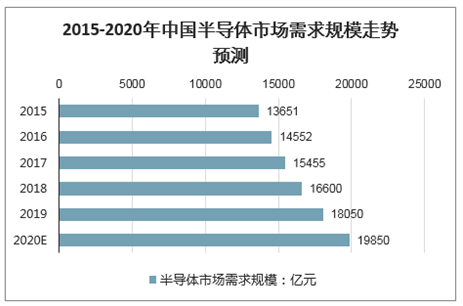

中國市場的半導(dǎo)體銷售占了全球的1/3,是份額最大的,相當于美國、歐盟及日本的總和,不過這主要是因為中國是全球制造的中心,尤其是電腦、手機產(chǎn)量第一,消耗了最多的芯片。隨著人工智能的快速發(fā)展,以及5G、物聯(lián)網(wǎng)、節(jié)能環(huán)保、新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè)的推動下,半導(dǎo)體的需求持續(xù)增加。預(yù)計2020年中國半導(dǎo)體市場需求規(guī)模將進一步擴大,市場需求規(guī)模有望達到19850億元。

2015-2020年中國半導(dǎo)體市場需求規(guī)模走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

2019年到2020年華為受美國制裁,華為事件加速半導(dǎo)體供應(yīng)鏈體系的重塑,可以說國產(chǎn)半導(dǎo)體全產(chǎn)業(yè)鏈遇到了難得的歷史性機遇。受華為事件影響,很多國內(nèi)各領(lǐng)域的龍頭系統(tǒng)級廠商也都在加快國產(chǎn)半導(dǎo)體產(chǎn)品導(dǎo)入。加之去年日本在年內(nèi)也開始制裁韓國半導(dǎo)體材料領(lǐng)域,半導(dǎo)體產(chǎn)業(yè)鏈全球化30年的“效率優(yōu)先”受到挑戰(zhàn),當前全球半導(dǎo)體供應(yīng)鏈更多以“安全可控”為主線。

因此即使中國大陸半導(dǎo)體產(chǎn)業(yè)多次強調(diào)要開放合作,2020年***會繼續(xù)成為國內(nèi)半導(dǎo)體產(chǎn)業(yè)發(fā)展的主線,并且***的主導(dǎo)企業(yè)可能從華為擴大到更多國產(chǎn)系統(tǒng)廠商,實現(xiàn)替代的產(chǎn)品也從中低端升級到存儲、模擬、射頻等更多戰(zhàn)略級通用或者量大面廣的高端產(chǎn)品上。加速建立完整、獨立自主核心技術(shù)的國產(chǎn)半導(dǎo)體工業(yè)體系是大勢所趨,國內(nèi)代工、封裝、測試以及配套設(shè)備、材料在2020年也會加快***。

總結(jié)

綜合來看,半導(dǎo)體產(chǎn)業(yè)是全球經(jīng)濟重要增長部門,2019年在持續(xù)的全球貿(mào)易動蕩和產(chǎn)品價格周期性等因素的綜合作用下,全球半導(dǎo)體銷售大幅下降,同比下降12.25%。從半導(dǎo)體材料行業(yè)競爭格局看,全球半導(dǎo)體材料產(chǎn)業(yè)依然由美國廠商占據(jù)絕對主導(dǎo)。

伴隨著5G、物聯(lián)網(wǎng)、數(shù)字經(jīng)濟的高速發(fā)展,新基建的步伐加快,今年將擁有更大的半導(dǎo)體市場規(guī)模。美國對華為打壓,實行技術(shù)封鎖,讓我們看到掌握核心技術(shù)才是關(guān)鍵,***也將成為國產(chǎn)半導(dǎo)體的發(fā)展趨勢,憑借市場驅(qū)動、基礎(chǔ)設(shè)施完善,國家政策扶持引導(dǎo),中國半導(dǎo)體在國際的地位也會越高。

本文由電子發(fā)燒友綜合報道,內(nèi)容參考自前瞻網(wǎng)、中國產(chǎn)業(yè)信息等,轉(zhuǎn)載請注明以上來源。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27673瀏覽量

221344

發(fā)布評論請先 登錄

相關(guān)推薦

全球半導(dǎo)體市場規(guī)模預(yù)測

第三代半導(dǎo)體產(chǎn)業(yè)高速發(fā)展

半導(dǎo)體的能帶理論

一文看懂2025年功率半導(dǎo)體市場展望

國產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場!

一文解讀全球汽車半導(dǎo)體市場的未來發(fā)展

中國半導(dǎo)體的鏡鑒之路

簡述半導(dǎo)體材料的發(fā)展史

首爾半導(dǎo)體登頂背光LED市場

全球汽車半導(dǎo)體市場將迎來快速增長

半導(dǎo)體

MDD辰達半導(dǎo)體榮獲半導(dǎo)體市場創(chuàng)新企業(yè)獎、創(chuàng)新產(chǎn)品獎兩項大獎

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論