電子發(fā)燒友App

電子發(fā)燒友App

新冠狀病毒突如其來(lái)的到來(lái)讓許多企業(yè)措手不及,短時(shí)間內(nèi)復(fù)工遙遙無(wú)期,遠(yuǎn)程辦公工具,比如釘釘、企業(yè)微信、視頻會(huì)議、手機(jī)銀行、網(wǎng)上銀行等成了現(xiàn)在“零接觸”下的香餑餑,為在家辦公及生活帶來(lái)了極大的便利。也讓那些數(shù)字化技術(shù)鋪墊較早的銀行嘗到了甜頭,不至于在疫情下顯得被動(dòng),損失慘重。

與此同時(shí),由于疫情的發(fā)生,為減少病毒傳染的風(fēng)險(xiǎn),央行要求各分支行做好流通中現(xiàn)金的消毒,并且暫停了現(xiàn)金跨省調(diào)撥和部分疫情嚴(yán)重地區(qū)的省內(nèi)調(diào)撥,要求商業(yè)銀行將收到的現(xiàn)金必須做消毒處理后才能投放給客戶。同時(shí),央行向全國(guó)調(diào)撥6000億元新鈔,并在春節(jié)前緊急向武漢投放40億元的新鈔,提高銀行安全感。央行廣州分行甚至對(duì)于從醫(yī)院、農(nóng)貿(mào)場(chǎng)所和公共交通等領(lǐng)域流通的現(xiàn)金直接銷毀處理,以便降低傳染的概率。

換句話說(shuō),這場(chǎng)疫情會(huì)不會(huì)催生央行數(shù)字貨幣的加速到來(lái),推動(dòng)交易全面線上化進(jìn)行?或者說(shuō)這場(chǎng)疫情成了數(shù)字經(jīng)濟(jì)乃至數(shù)字時(shí)代的加速器?說(shuō)不好零接觸零售金融將成為未來(lái)的主流業(yè)務(wù)模式。

2019年12月,據(jù)媒體報(bào)道,中國(guó)央行法定數(shù)字貨幣DCEP有望在深圳、蘇州等地展開試點(diǎn),并且此次試點(diǎn)將有望進(jìn)入交通、教育、醫(yī)療等服務(wù)場(chǎng)景,產(chǎn)生頻繁應(yīng)用。

近期,2020年的央行工作會(huì)議上指出,要貫徹落實(shí)金融科技發(fā)展規(guī)劃,建立健全金融科技監(jiān)管基本規(guī)則體系。做好金融創(chuàng)新監(jiān)管試點(diǎn)工作,繼續(xù)穩(wěn)步推進(jìn)法定數(shù)字貨幣研發(fā),進(jìn)一步擴(kuò)大全球法人識(shí)別編碼LEI在我國(guó)的應(yīng)用領(lǐng)域。

多個(gè)國(guó)家研發(fā)、試點(diǎn)、發(fā)行CBDC

據(jù)國(guó)際清算銀行(BIS)2019年1月發(fā)布的《謹(jǐn)慎行事——央行數(shù)字貨幣調(diào)查》報(bào)告中顯示,參與調(diào)查的央行中有70%正在參與或?qū)⒁獏⑴c發(fā)行央行數(shù)字貨幣的工作或研究。包括英格蘭銀行、加拿大央行以及瑞典央行在內(nèi)的多國(guó)央行也早已進(jìn)行法定數(shù)字貨幣的研發(fā)。

在近期BIS對(duì)全球央行進(jìn)行的調(diào)研發(fā)現(xiàn),多數(shù)新興市場(chǎng)經(jīng)濟(jì)體的央行對(duì)央行數(shù)字貨幣發(fā)展有積極態(tài)度,而發(fā)達(dá)國(guó)家央行在法定貨幣向數(shù)字貨幣過(guò)度方面更加謹(jǐn)慎。在調(diào)研的66家央行(覆蓋全球90%的經(jīng)濟(jì)產(chǎn)出)中,10%的央行將在未來(lái)三年內(nèi)發(fā)行央行數(shù)字貨幣,受眾數(shù)量為16億人,占世界人口的20%。

此外,據(jù)清華大學(xué)金融科技研究院區(qū)塊鏈研究中心表示,塞內(nèi)加爾、厄瓜多爾、烏拉圭基于金融制度改革、取代美元流通體系已經(jīng)發(fā)行了CBDC,但厄瓜多爾和烏拉圭由于流通量過(guò)低已經(jīng)停止運(yùn)行。

烏克蘭央行于2019年2月宣布以完成數(shù)字貨幣“e-hryvnia”的試點(diǎn);東加勒比計(jì)劃于2020年全面推行CBDC;泰國(guó)銀行(BOT)已完成其CBDC第二階段試點(diǎn),并很快進(jìn)入第三階段RTGS原型擴(kuò)展系統(tǒng)與其他系統(tǒng)連接以支持跨境資金轉(zhuǎn)移交易的試點(diǎn)。

而大部分發(fā)達(dá)國(guó)家還處于研發(fā)、測(cè)試階段。法國(guó)央行行長(zhǎng)弗朗索瓦·維羅伊·德·加爾豪表示,該央行將在2020年第一季度開始測(cè)試CBDC。

目前,中國(guó)在數(shù)字貨幣方面的研究是走在世界前列的,自2014 年央行成立法定數(shù)字貨幣專門研究小組以來(lái),截止2019年8月4日,央行數(shù)字貨幣研究所共申請(qǐng)了涉及數(shù)字貨幣的74項(xiàng)專利,預(yù)計(jì)在2020年正式開始試點(diǎn)工作。

隨著數(shù)字化時(shí)代的到來(lái),央行數(shù)字貨幣將成為最基礎(chǔ)的工具。這也意味著我們手上的紙幣在不遠(yuǎn)的將來(lái)真的會(huì)成為絕版的古董被收藏,整個(gè)金融業(yè)將實(shí)現(xiàn)全面數(shù)字化時(shí)代。數(shù)字貨幣在未來(lái)的全球數(shù)字經(jīng)濟(jì)競(jìng)爭(zhēng)中將處于核心地位。

CBDC推動(dòng)數(shù)字金融

電子錢包、線上刷卡、支付系統(tǒng)催生央行數(shù)字貨幣的到來(lái),反之央行數(shù)字貨幣的到來(lái)也對(duì)現(xiàn)有電子支付體系有一定的沖擊,DCEP 在設(shè)計(jì)上可以與第三方支付平臺(tái)無(wú)縫對(duì)接,現(xiàn)有市場(chǎng)格局或?qū)⒅厮堋?/p>

法幣上鏈將連通“數(shù)據(jù)孤島”,B端平臺(tái)有望利用數(shù)字貨幣將信息流和資金流進(jìn)行整合。在電子支付如此發(fā)達(dá)的中國(guó),發(fā)行央行數(shù)字貨幣到底還有哪些優(yōu)勢(shì)呢,下面我們來(lái)具體聊聊。

首先,央行數(shù)字貨幣有較高的金融包容性,使用更便捷,可以大大降低現(xiàn)金成本。目前的法定紙幣、硬幣儲(chǔ)存成本較高,交易流通也較為復(fù)雜,攜帶大量現(xiàn)金即不方便也不安全。而央行數(shù)字貨幣不僅可以有效解決以上問(wèn)題,在一些不能使用網(wǎng)絡(luò)進(jìn)行電子支付的偏遠(yuǎn)地區(qū)也可以應(yīng)用。對(duì)央行來(lái)說(shuō)有效節(jié)約貨幣的印制、流通、更新、監(jiān)察偽造的成本。

其次,基于區(qū)塊鏈的央行數(shù)字貨幣有較高的透明度,所以具備可追蹤的特點(diǎn),腐敗、逃稅、漏稅、洗錢行為將能有效納入監(jiān)管。央行數(shù)字貨幣還可以提供一個(gè)國(guó)家或地區(qū)經(jīng)濟(jì)活動(dòng)的實(shí)時(shí)圖像,并為GDP估計(jì)提供比現(xiàn)在更準(zhǔn)確和及時(shí)的經(jīng)濟(jì)數(shù)據(jù)。

再者,央行數(shù)字貨幣便于央行管理貨幣,有效增強(qiáng)貨幣政策傳導(dǎo)機(jī)制。市場(chǎng)上95%的銀行存款是由商業(yè)銀行創(chuàng)造的,僅有5%的流通貨幣是由央行創(chuàng)造的。而發(fā)行數(shù)字貨幣可以使央行重奪貨幣創(chuàng)造權(quán),便于貨幣管理。這主要是由于數(shù)字貨幣利用分布式賬本技術(shù)(DLT)技術(shù),對(duì)區(qū)塊鏈的訪問(wèn)和控制僅限于經(jīng)批準(zhǔn)的特定參與者群體,允許中央銀行保留對(duì)整體貨幣供應(yīng)量的控制。

CBDC還會(huì)加強(qiáng)政策利率對(duì)貨幣和貸款市場(chǎng)的傳導(dǎo)。如果CBDC被視為具有吸引力的資產(chǎn),其對(duì)貨幣政策的影響將放大,因此可以提升央行應(yīng)對(duì)市場(chǎng)周期的應(yīng)對(duì)能力,便于宏觀調(diào)控。

此外,央行數(shù)字貨幣還可以改變?nèi)蜇泿虐l(fā)行機(jī)制,有利于重塑貿(mào)易清結(jié)算體系。在當(dāng)前數(shù)字化浪潮下,全球構(gòu)建一個(gè)避免美國(guó)利用SWIFT和CHIPS發(fā)動(dòng)金融戰(zhàn)爭(zhēng)行使霸權(quán)的全新清結(jié)算網(wǎng)絡(luò)已經(jīng)在多國(guó)達(dá)成共識(shí)。CBDC還有利于人民幣的流通和國(guó)際化,有利于提前搶奪貨幣主權(quán)和國(guó)際法幣地位,從經(jīng)濟(jì)上使中國(guó)成為一個(gè)強(qiáng)國(guó)。

2019年11月,頂級(jí)加密貨幣交易所Kraken首席執(zhí)行官Jesse Powell表示中國(guó)的央行數(shù)字貨幣CBDC可能會(huì)影響美元的全球儲(chǔ)備貨幣地位。

CBDC為提高產(chǎn)業(yè)鏈運(yùn)營(yíng)效率,為數(shù)字化平臺(tái)與各類金融機(jī)構(gòu)有機(jī)結(jié)合建立契機(jī),為形成數(shù)字金融體系奠定了基礎(chǔ),有效推動(dòng)了數(shù)字經(jīng)濟(jì)、智能社會(huì)的發(fā)展。

CBDC蘊(yùn)含的潛在風(fēng)險(xiǎn)

當(dāng)然,一個(gè)全新的基于區(qū)塊鏈的CBDC可能也會(huì)產(chǎn)生一些需要考慮的風(fēng)險(xiǎn)。

比如,引入CBDC可能會(huì)使商業(yè)銀行脫媒。特別是在經(jīng)濟(jì)壓力時(shí)期,從商業(yè)銀行提取存款,直接轉(zhuǎn)入央行數(shù)字貨幣,這可能引發(fā)銀行擠兌,給商業(yè)銀行帶來(lái)巨大壓力。這反過(guò)來(lái)降低了商業(yè)銀行的盈利能力,降低了商業(yè)銀行的財(cái)務(wù)穩(wěn)定性,并促使銀行持有更大的資本利差,以抵御市場(chǎng)沖擊。

歐洲中央銀行(ECB)在最近的一份政策文件中討論了這一風(fēng)險(xiǎn),指出通過(guò)可能提供某些類型銀行存款的替代品,CBDC可以誘導(dǎo)其持有人從銀行系統(tǒng)提取大量流動(dòng)性,從而影響其在正常時(shí)期為經(jīng)濟(jì)活動(dòng)提供資金的能力。正是由于這個(gè)原因,許多央行不太可能將零售CBDC作為實(shí)施的第一步。

遵守適用的消費(fèi)者數(shù)據(jù)保護(hù)和數(shù)據(jù)隱私法是另一個(gè)潛在關(guān)注領(lǐng)域。歐洲央行最近指出,對(duì)于那些希望匿名或注重隱私的人來(lái)說(shuō),傳統(tǒng)現(xiàn)金可能繼續(xù)是一種受青睞的交易媒介。這也就解釋了為什么那些發(fā)達(dá)國(guó)家對(duì)數(shù)字貨幣的態(tài)度更謹(jǐn)慎。如果CBDC的設(shè)計(jì)允許匿名電子交易,這將減輕人們對(duì)互聯(lián)網(wǎng)交易安全的擔(dān)憂,提高系統(tǒng)的效率并增加采用率,使其類似于現(xiàn)金。

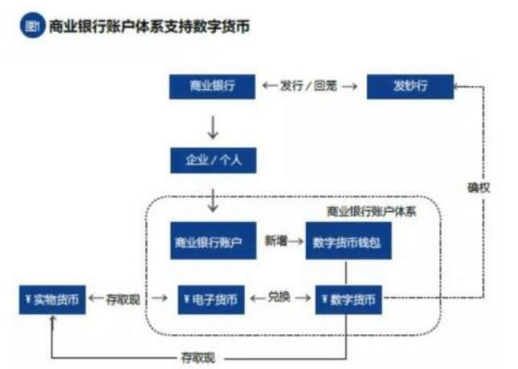

事實(shí)上DCEP的設(shè)計(jì)就保持了現(xiàn)鈔的屬性和主要特征,是對(duì)流通中的現(xiàn)金的替代M0,其價(jià)值只與人民幣掛鉤,即滿足了便攜的要求又滿足了匿名的需求。而且,DCEP采用“雙層架構(gòu)” 的發(fā)行模式,高度安全。發(fā)放給公眾的數(shù)字貨幣受到央行和商業(yè)銀行的雙重?fù)?dān)保。這主要是基于商業(yè)銀行成熟的IT基礎(chǔ)設(shè)施和服務(wù)體系,有利于提升數(shù)字貨幣的接受程度。這有效解決的了CBDC可能引發(fā)的潛在風(fēng)險(xiǎn)。

目前,數(shù)字經(jīng)濟(jì)發(fā)展對(duì)國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)的貢獻(xiàn)率達(dá)到67.9%,已經(jīng)成為帶動(dòng)我國(guó)國(guó)民經(jīng)濟(jì)發(fā)展的核心力量。在疫情下,我們迫切需要數(shù)字金融時(shí)代的到來(lái),希望法定數(shù)字貨幣加速上市,通過(guò)“零接觸”產(chǎn)生更多金融價(jià)值。也祝愿疫情能早日消散,一切回歸正軌。

責(zé)任編輯:Ct

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論