電子發燒友App

電子發燒友App

晶圓代工市場始終是半導體產業的熱門話題,在這個言必稱3nm、5nm的時代,1Xnm(12、14nm等)似乎上不得臺面,但事實上,在當前的晶圓代工領域,真正能做出1Xnm的代工廠是少數。

從公開信息中可以看到,真正能實現大規模量產1Xnm的企業,也就臺積電和三星(12nm和16nm)和格芯(12nm和14nm),以及中芯國際和聯電,再加上最近傳出Intel要進軍Arm架構的12nm市場【此前Intel主要聚焦x86架構市場】。

拿下1Xnm市場!

從7nm及以下的市場格局來看,在未來很長一段時間都會是臺積電和三星的天下,聯電、格芯都曾表明態度不會進入這個領域了,而28nm及以上的成熟制程市場又極其之卷,華虹、力積電、晶合集成等一大堆廠商在這個領域卷價格,這部分早已是完全競爭市場。

真正會出現變局的反倒是1Xnm。

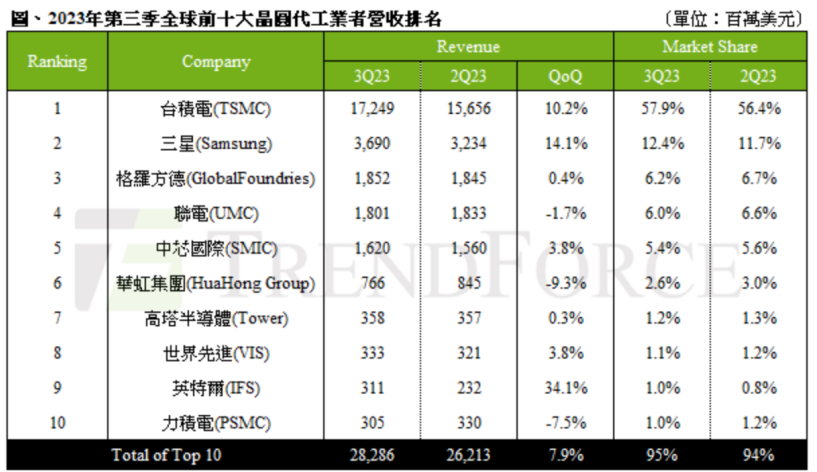

根據集邦咨詢的最新研究數據顯示,全球前十大晶圓廠累計占據95%的市場份額,其中臺積電以57.9%的市場份額無可撼動的霸占榜首,三星則占據12.4%的市場份額,是除臺積電之外,唯一一家市場份額占比在兩位數的晶圓代工業者。

格芯(6.2%)、聯電(6.0%)、中芯國際(5.4%)這三家算是第二梯隊,占比接近,恰巧這三家都有1Xnm的制程。再加上Intel,未來四家企業誰將走強,誰將走弱也將和他們在1Xnm上的表現直接相關。

一個樸素的道理,對于晶圓廠來說,想要維持高速增長,拿下更高制程的技術是必要的,這一點臺積電是最佳樣板。

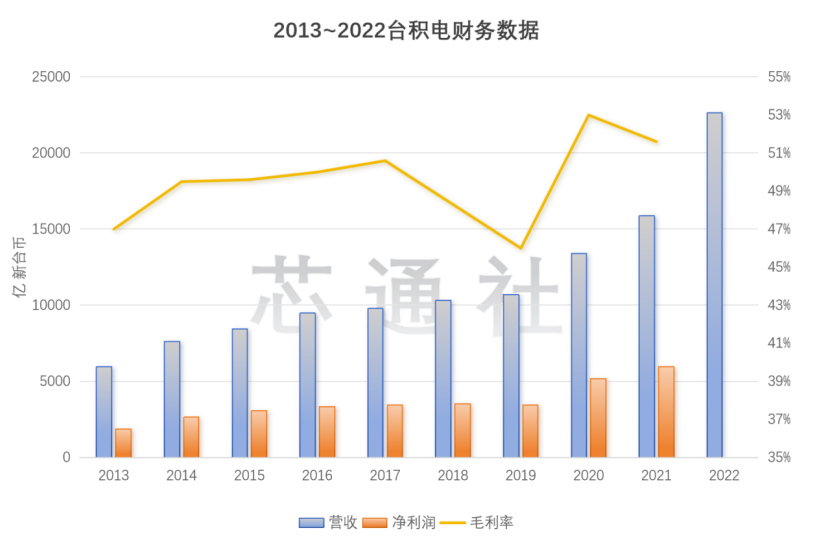

從臺積電的營收來看,在過去五年時間,臺積電的營收復合增長率為17.03%,營收增長了2.2倍,且毛利率始終不低于46%,對于臺積電這種超級戰艦來說,能夠維持如此高的毛利率與翻倍增長,除了和同行一樣維持常規的擴產之外,最重要的是臺積電在先進制程的占比在不斷提升。

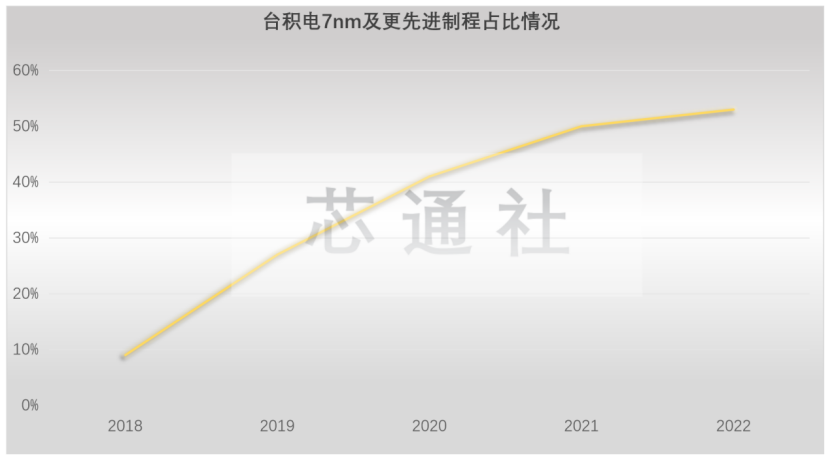

2018年,臺積電來自7nm及更先進的營收僅有9%,到了2022年這一比例提升至53%,自2021年之后,臺積電的營收中,有一半以上都來自7nm及更先進的制程。

更先進的技術自然會帶來更高的利潤,這是臺積電無與倫比的優勢,7nm及更先進的制程占比越高,也就意味著臺積電的營收會越高,毛利率會越高,其他從業者與臺積電的差距也會被拉大。

所以,對于格芯、聯電、中芯國際而言,在1xnm實現大規模量產并獲得客戶,將會成為這幾家企業維持繼續增長的關鍵。而目前有機會在1Xnm實現營收的也就這三家企業。

四大選手的追逐賽

目前,格芯、聯電、中芯國際以及Intel是1Xnm的有力競爭者,這四家企業的情況有所不同,我們分開討論。

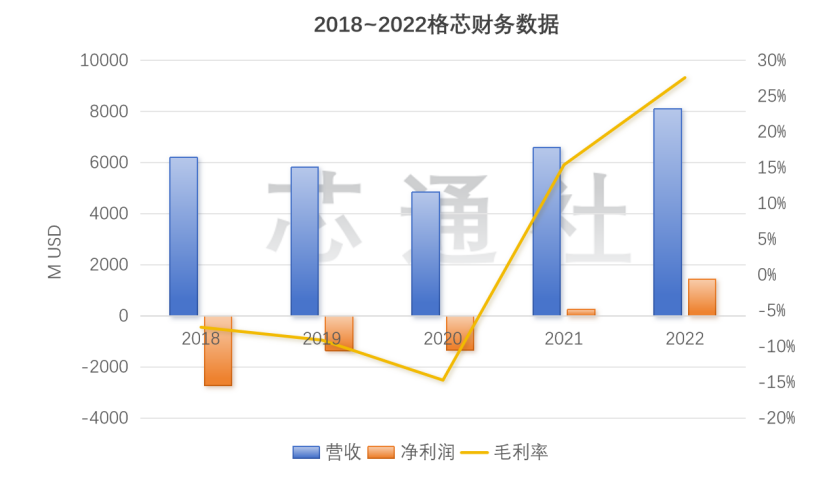

格芯方面,雖然在2018年前后頻繁賣廠,但不可否認,瘦死的駱駝還是駱駝,尤其是在前兩年隨著產能緊缺的帶動,格芯又實現了更好的盈利能力,從過去兩年的財務數據來看,格芯在產能緊缺大潮中實現了扭虧為盈的轉變。從制程方面來看,格芯的優勢在于其12nm和14nm已經具備產能,并且實現了規模化盈利。

中芯國際也具備1Xnm的制造技術,由于中芯國際已經不再公布其不同制程的營收占比,我們可以從過往的數據來推斷其占比變化情況。

根據筆者此前統計的數據顯示,在2021年的第四季度,中芯國際來自14~28nm制程的營收占比在18.6%,而2019年這一比例在6%左右,簡單總結就是在兩年時間里,中芯國際來自14~28nm的占比提升了接近13個百分點,如今又是兩年時間過去了,中芯國際來自14nm的營收占比只會多不會少。而且由于國產替代在過去幾年以及未來的加速,中芯國際來自14nm的營收占比肯定會越來越高。

接下來看看聯電,聯電要與Intel一起看。前段時間有消息傳出聯電與Intel要展開合作,聯電將其12nm技術授權給Intel。從目前的情況來看,雙方的合作是有可能展開的。一個很重要的原因是這種合作是互惠互利的。

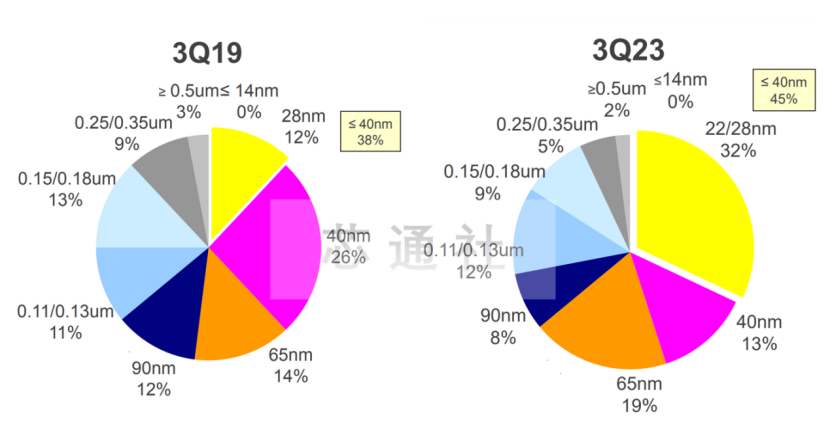

聯電雖然具備1Xnm的技術,但從聯電的財報來看,2019年聯電來自1Xnm的營收占比為0%,如今4年過去了,2023年第三季度,聯電的1Xnm營收占比依然為0%。另一方面,聯電來自40nm以及更先進制程的營收占比從38%提升到了45%。這兩組數據的變化,說明了兩個情況,第一,聯電的14nm還沒有客戶;第二,聯電在過去幾年持續推進更先進制程的營收占比。

基于這個邏輯,所以聯電自然也想要推進自己1Xnm在市場的占有率,畢竟和自己同檔位的格芯都有了,中芯國際也有了,自己如果不思進取,自然會在以后落了下風。

這一點在聯電十月的法說會也能得到印證。其表示內部正在規劃討論以12nm生產低功耗邏輯產品的可能性,規劃12nm制程將于2025年初完成,隨后將帶來營收貢獻,而且不排除將部分28/22nm產能轉換為12nm,借此節省成本,并將遵守投報率原則。簡單來說12nm是一點要搞滴,而且必須搞,因為既能賺錢,又能省錢。

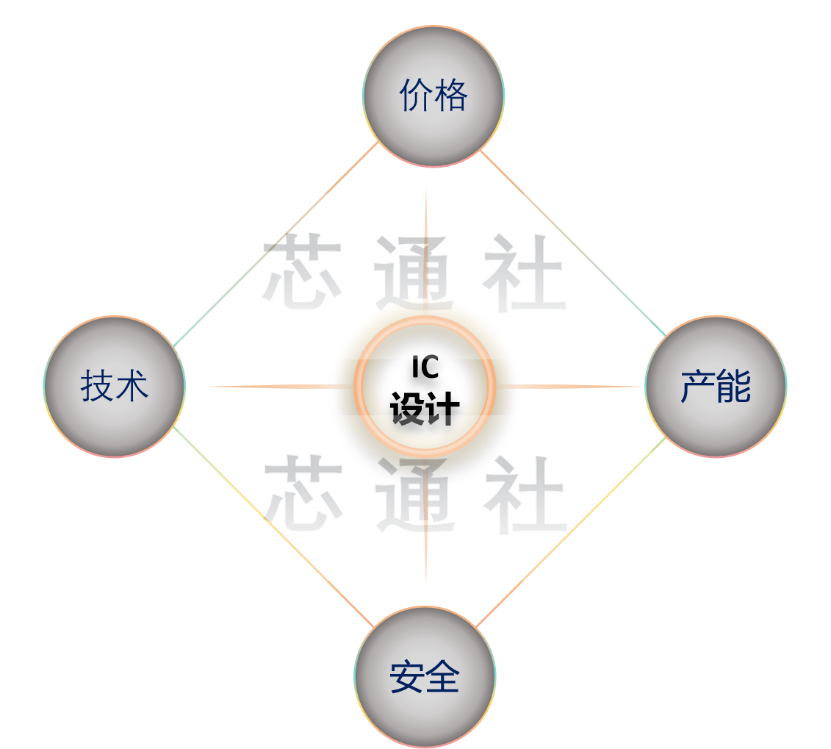

但聯電想要推進1Xnm,又會牽扯到一些困難。從客戶的角度來看,IC設計廠商選擇晶圓代工會從價格、技術、產能、以及供應鏈安全四個角度去考慮。

從技術上來看,臺積電與三星自然是最先選擇,雖然臺積電的價格不一定便宜,但技術迭代已進行相當成熟,而且對于這種1Xnm制程的芯片來說,流片一次價格不菲,自然選擇臺積電比較穩妥。

從價格來說,聯電還沒有實現批量化生產,與已經形成規模優勢的格芯、三星等相比價格可能也不占優,當然聯電前期低價搶用戶也不是不可能,但這一方面能不能搶來用戶是一說,另一方面在搶用戶階段必然拖累自己的盈利能力。此外,還有供應鏈安全牽絆著聯電的1Xnm鋪開,這點在后邊談。

總之,聯電當前的情況是需要1Xnm拿到訂單,但自己起步晚,沒有優勢,很難接到客戶。而Intel的出現則有可能會幫到聯電。

Intel在過去幾年一直想要重振晶圓代工,在近幾年時間里,Intel晶圓代工的新聞報道數量都快超過AMD Yes的新聞了。從Intel的各項動作來看,不管Intel的晶圓代工業務會不會分拆出來,但獨立運作,慢慢轉變成第三方代工廠似乎成了趨勢。

還是集邦咨詢第三季度的晶圓代工數據,Intel的晶圓代工業務已經排在力積電之前,位列世界第九大晶圓代工廠。未來Intel也肯定會持續推進對外代工,而Intel的優勢在于x86領域,基于Arm架構的半導體代工還相對較弱,所以補足這個短板十分具有必要。在2023年上半年,Intel就宣布與Arm合作,未來說不定想要拿下高通、聯發科的訂單,蘋果的訂單估計是拿不下了。

Intel與聯電的結合,屬于互補短板,Intel獲得聯電的1Xnm技術,可以加強自身在Arm領域的代工,而聯電一方面可以從Intel收取授權費,另一方面,可以借助Intel這個CPU巨頭的力量,擴大自家1Xnm制程技術的市場份額,讓Intel幫助自己打開市場。

1Xnm市場的三大挑戰

各家摩拳擦掌想要1Xnm市場躍躍欲試的情況下,這個市場本身也會有一些挑戰在。首先直接的挑戰來自臺積電。作為全球最大晶圓代工廠,臺積電也是全球最大的1Xnm半導體代工商,其在技術、產能等方面都具備很強的實力,同時也深得客戶的認可。

根據臺積電2023年第三季度的財報顯示,16nm制程占臺積電總營收的9%,過去四個季度,來自16nm的營收占比在9%到13%的區間浮動。綜合來看,大概臺積電每年來自16nm的營收在10%左右,這一數字基本上等同于中芯國際、聯電等全年的營收。其次,臺積電近期也在擴產12nm。

臺積電在日本熊本縣新建的工廠初期主要用來為索尼的CIS等產品代工,余下的部分為電裝公司代工。這個工廠主要引進的12~28nm生產線,將于2024年年底實現投產(今年年底)。

此外,臺積電目前也在評估是否將在日本建設第二個制造廠,如果建造,日本第二座晶圓廠主要生產12nm芯片,工廠規模將與索尼、日本電裝株式會社合作建設的第一座工廠大致相同。

當然,格芯、聯電、Intel、中芯國際這四家晶圓制造廠除了面臨臺積電的壓力之外,還面臨著當前行業下行的壓力。

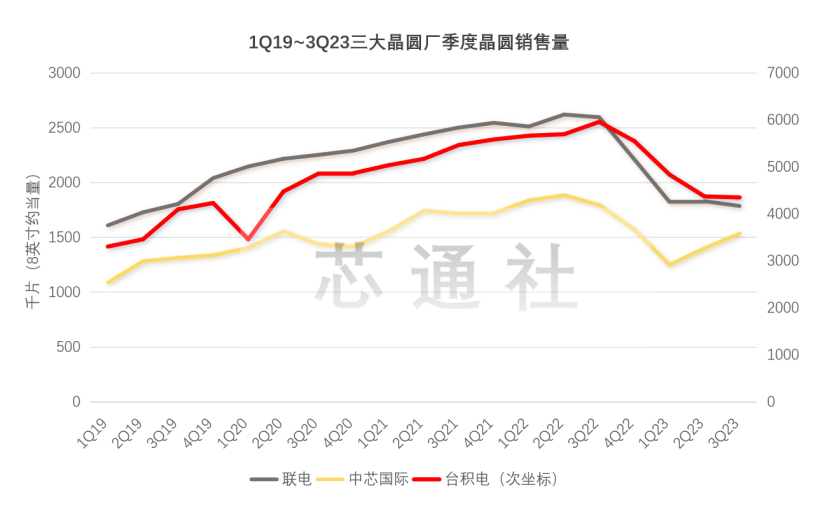

過去幾年的產能緊缺讓晶圓廠實現了跨越式盈利,但出來混的遲早要還,尤其是對半導體這個具有周期性的產業,當初有多輝煌,現在就有么黯淡。根據筆者的統計來看,當前的晶圓廠產能利用率都普遍不高,聯電第三季度的產能利用率僅為67%創下了四年來的新低,中芯國際的產能利用率也下滑至77%。以中芯國際、聯電和臺積電的季度銷售晶圓來看,從2022年第三季度開始,晶圓廠的季度銷售晶圓就開始下滑,臺積電都如此,整個行業又能有幾家企業比臺積電好?

更為重要的是,需求量下滑之下,在過去幾年晶圓廠新建的產能也在最近一年時間陸續投產,這無疑會讓晶圓廠的壓力更大。在這種供過于求的大環境之下,1Xnm需求增長相比也不會太高。

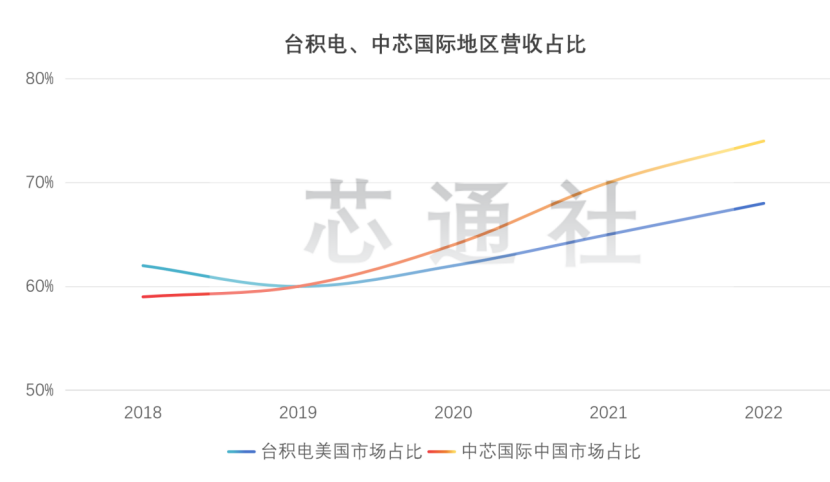

懸在1Xnm頭上的另一把達摩克利斯之間就是地緣政治。從2018年之后,談論半導體產業必然無法繞開地緣政治。如今的半導體正在經歷去全球化,各地區與各個國家都希望能有自己的半導體供應鏈,尤其是半導體制造廠,美國如此、日本如此、歐洲也是如此。在這種去全球化之下,各大半導體企業的營收也只能以本國,本地區為主。筆者也統計了相關數據。

從數據來看,在過去五年時間,中芯國際來自中國市場的營收比重在一路提升,與之相對的是其來自美國的營收占比下降。而臺積電來自美國的營收比重自2019年之后也是穩步提升,而來自大陸的營收占比在下滑。

造成這種現象的本質還是地緣政治之下,客戶開始站隊,選擇能夠保障自身供應鏈安全的晶圓代工廠進行合作。這也意味著全球半導體的供應鏈結構被重新打破,晶圓代工將會出現顧此失彼的情況。

具體到1Xnm市場,客戶在選擇晶圓代工廠合作之時,美國IC設計企業會優先選擇格芯,大陸IC設計廠會優先選擇中芯國際,而臺灣IC設計廠會選臺積電,這自然讓想要擴展1Xnm代工業務的晶圓廠獲取客戶的難度也有所提升。

總結

當前的半導體產業就像是在汪洋中的一艘巨輪,在地緣政治、供需關系、技術與市場的多重巨浪裹挾下搖晃前行。1Xnm只是當前半導體產業動態發展的一個切口,通過這個切口,我們可以窺見當前市場的供需關系、競爭格局、以及地緣政治對半導體產業的影響。回歸到1Xnm制程市場來看,未來中芯國際、格芯、聯電、Intel,誰起誰伏一起也都未知數,就和半導體產業未來將走向哪里一樣未知。

審核編輯:黃飛

?

工商網監

工商網監

評論