51單片機FPQF封裝的P4.0-P4.3口有用嗎???

2014-11-11 15:11:33

在數(shù)據(jù)、人才和技術這三座大山的壓制下,AI醫(yī)療的發(fā)展并非想象中樂觀,其盈利還是存在問題。與人工智能醫(yī)療相關的公司要想在AI醫(yī)療上實現(xiàn)盈利,必然要攻破數(shù)據(jù)、人才和技術三大難題,才有可能使更多的AI醫(yī)療

2018-12-01 22:13:41

1 個 AI 模型 = 5 輛汽車終身碳排量,AI 為何如此耗能?

2021-01-22 06:35:03

為何要隔離 LVDS(低壓差分信號傳輸)?

2020-12-23 07:45:02

度測量沒有用嗎?僅適用于角速率? 我是否必須選擇加速度計,“LIS3DHTR”等等?#l3gd20 #angle #accelerometer以上來自于谷歌翻譯以下為原文 Hi all, I need

2018-09-19 17:12:06

pcb布線的問題,沿著信號線方向打一串過孔(網(wǎng)絡為地)真的有用嗎?還有,晶振與單片機的連線是差分線,有用嗎?中間的一堆過孔弄得花有用嗎??

2023-03-20 17:34:20

問題。NS1。我可以重新映射PIC16F上的編程引腳作為編程后的I/O引腳有用嗎?2。如果我將外部電路附加到編程引腳,這是否意味著我將不再能夠使用電路編程?謝謝本 以上來自于百度翻譯 以下為原文 Hi

2018-09-19 15:31:59

求大神給分析下這個電路的靜態(tài)工作點,感覺這個電路有問題,IO低電平不是不通過三極管了嗎?三極管還有用嗎?

2019-08-16 00:06:55

catics網(wǎng)絡賽那些證到底有用沒有?我們參加比賽100分以上的都說交360拿證,拿的證是什么證?

2016-06-08 15:18:14

就是問下,usmart對ucos系統(tǒng)調(diào)試有用嗎?ucos任務都是系統(tǒng)調(diào)用的,usmart可行嗎?

2020-05-29 03:04:58

AI宮頸癌篩查。對于為何選擇醫(yī)療領域進行產(chǎn)品的落地切入,楊志明說:“醫(yī)療大健康本身是一個剛需的行業(yè),且行業(yè)本身也面臨著許多問題,這給了我們進入這個領域的機會”。我國醫(yī)療資源相對比較匱乏且不平衡,通過AI

2018-09-13 09:40:58

驗室一模一樣的自動化測試設備)4丶一次性費用(6-7周拿證) 公司有資深的射頻工程師團隊和屏蔽室,暗室等支持,協(xié)助客戶辦理SRRC型號核準證,物美價優(yōu);歡迎咨詢***(邦測射頻 林工),免費咨詢。`

2020-07-29 11:13:11

做蒙特卡洛分析時出現(xiàn)這個錯誤是什么原因蒙特卡洛仿真有用嗎?

2021-06-25 07:59:06

我在打開創(chuàng)龍的FFT例程時,有兩個ccxml文件,有一個是simulation.ccxml,直接報錯了,這個文件有用嗎?

2020-05-20 07:56:54

總是有打電話讓我們參加展會的,煩都煩死了,這些展會真的有用么,而且參加一次就得好幾萬。

2018-08-22 10:16:06

當前,醫(yī)療已經(jīng)成為AI技術重要的研究和應用領域。我國很多城市都已經(jīng)開始了AI醫(yī)療的布局,那么,哪些城市站在AI醫(yī)療領域的最前端呢?國內(nèi)創(chuàng)新醫(yī)療市場隨著AI技術向醫(yī)療行業(yè)的推進,醫(yī)療市場發(fā)生了翻天覆地

2018-11-21 05:44:28

`無人機行業(yè)現(xiàn)在發(fā)展怎么樣?國家支持么?拿證真的能找到好的工作嗎?推薦課程:張飛四旋翼飛行器視頻套件,76小時吃透四軸算法http://t.elecfans.com/topic/40.html?elecfans_trackid=bbs_post`

2016-12-16 09:27:19

嵌入式培訓有用嗎?http://www.arm8.net/thread-271-1-3.html嵌入式要自學很難的,我自學了2個月,沒學好,后來找了家嵌入式培訓機構(gòu),有用嗎?4個月就上手了,找到

2015-09-27 20:01:12

拜托懂的朋友幫忙下,工業(yè)和信息化部PCB設計工程師—Protel99se,這個認證考試在以后的就業(yè)中有用嗎?

2012-09-20 12:35:25

` 本帖最后由 訊飛開放平臺 于 2018-7-6 09:01 編輯

科大訊飛能力星云計劃的優(yōu)秀AI服務商合合信息,帶來OCR新能力!輕松將卡證內(nèi)容轉(zhuǎn)為可編輯文本。戳一下了解詳情:名片識別

2018-07-06 08:58:38

本人想提升音質(zhì)效果,音頻解碼器有用嗎?希望有大神給個建議。謝謝

2021-09-27 20:34:32

我是電子信息工程系的,最近學習說有個“電子設計初級工程師”和“電子設計助理工程師”。中國電子學會的,考這證有用嗎?你們考過嗎?

2013-04-02 17:21:41

我現(xiàn)在是一名技校生(技師班),讀的是電氣自動化設備安裝與維修,主要學的是強電方面的,但是我自己對嵌入式這一塊有濃厚的興趣,并已自學了單片機,我想問一下大家以我這樣的身份學嵌入式有用嗎?以后就算

2011-07-30 19:36:43

我是電子信息科學與技術專業(yè)的,院上通知說考中級電工證,要交360元呀,不知道中級電工證對我們這個專業(yè)以后的就業(yè)有沒有用呀,求指點!!

2012-10-13 15:32:23

請教各位高手,F(xiàn)reeRTOS下開啟窗口看門狗會有用嗎?跑系統(tǒng)是開啟窗口看門狗中斷喂狗好呢,還是開啟獨立看門狗分配一個任務專門喂狗好呢?怎樣做才是最好呢?

2020-06-09 05:41:33

、專家委員會評審和遴選等工作,目前公安部推薦了指昂科技在內(nèi)的7家指紋識別提供商為居民身份證指紋應用算法提供商。身份證錄入指紋信息確保了金融、電信、交通、教育、醫(yī)療等單位快速、準確地甄別持證

2017-05-19 10:52:44

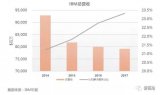

。“AI醫(yī)療“是人工智能一個非常重要應用領域。咨詢公司Frost& Sullivan預測2021年全球人工智能+醫(yī)療健康市場規(guī)模將從2014年的6.64億美元擴大至66.62億美元。筆者梳理

2018-08-13 09:28:39

座充的綠燈亮了以后再多充一個小時有用嗎?綠燈只是一個指示,真正充飽與否在于座充對電池充電過程的控制和判斷.以4.2V的鋰離子電池為例討論這個問題. 首

2008-09-07 02:10:50 1629

1629 節(jié)電器有用嗎_節(jié)電器原理是什么,本內(nèi)容介紹節(jié)電器的節(jié)電原理,家用節(jié)電器方面的應用

2011-12-30 11:08:0958518 在室內(nèi)種植植物,光照確實是個問題,特別是一些對光的需求度較高的植物。這時候使用植物燈給植物提供光合作用所需光能是比較理想的方式了,但是不少農(nóng)友都會疑惑一個問題,植物生長燈有用嗎?

2018-01-16 09:42:4713461 目前機器人行業(yè)充斥著太多的炫技和demo產(chǎn)品,真正有實用功能的機器人很少。獵豹移動和獵戶星空從產(chǎn)品思維出發(fā),針對用戶的特定場景進行技術打磨,推出五款“真有用”的機器人產(chǎn)品。

2018-03-23 10:22:462970 AI醫(yī)療公司醫(yī)拍智能宣布將全面轉(zhuǎn)型All in區(qū)塊鏈,原AI醫(yī)療、血透業(yè)務將獨立拆分,三家公司將同步啟動融資。

2018-03-29 10:25:583764 除螨儀作為吸塵器旗下一個細分的種類,很多消費者都在問,是否真的有用呢?真的能夠去除所謂的螨蟲嗎?

2018-10-19 10:52:4353003 近日,深睿醫(yī)療公司發(fā)布了Dr.WiseTM深睿醫(yī)生四大品類六款AI產(chǎn)品,分別是Dr.WiseTM癌癥早期篩查AI系統(tǒng),Dr.WiseTM腦卒中AI檢測分析系統(tǒng),深睿智能影像云Dr.WiseTM Cloud和Dr.WiseTM多模態(tài)科研平臺。

2018-11-13 16:31:554807 家用空氣凈化器有用嗎 一直是很多在考慮購買空氣凈化器朋友的疑問,理論上,只要空氣質(zhì)量等級不是優(yōu),就意味著存在空氣污染。而低質(zhì)量空氣能對人體健康造成直接或間接影響,致使患上過敏性哮喘、支氣管炎、鼻炎

2019-01-28 14:12:14617 電子狗有用,但是不可以依賴,不超速的唯一辦法就是注意道路上的限速標志,因為有的高速公路上限速120公里,但是突然出來一個限速80的牌子,盡管電子狗提醒了,但是就在牌子后面不遠就是攝像頭,那也沒什么用。

2019-01-23 14:22:3026814 。越來越多機構(gòu)和研究所都證實了農(nóng)藥所帶給我們的危害,但是針對農(nóng)藥,我們應該怎么解決?接下來我們就一起看看果蔬機有用嗎? 根據(jù)數(shù)據(jù)統(tǒng)計,中國每年農(nóng)藥用量為100萬噸左右,約有90%殘留在環(huán)境中,其嚴重危害我們的身體,可以造成癌癥、孕婦流

2019-03-01 21:08:38266 傳統(tǒng)拖把常常需要耗費較多的時間和較大的力氣才能將家里的地面打掃干凈。而想要輕松拖地,擁有一把好的拖把是至關重要的,市面上也出現(xiàn)了許多幫助人們更加輕松地電動拖把產(chǎn)品,今天我們就一起來看看蒸汽拖把有用嗎? 蒸汽拖把有用嗎? 蒸汽

2019-03-15 22:27:59629 殘留的問題,我們經(jīng)常在選擇瓜果蔬菜時都要判斷是否有農(nóng)藥殘留,這也成為了人們的心病,而果蔬清潔機的出現(xiàn)幫助人們解決了這一問題,今天我們就一起來看看,果蔬機有用嗎? 農(nóng)藥是什么? 農(nóng)藥是一類特殊的化學品,可以幫助防治農(nóng)林病蟲害

2019-03-25 17:57:172563 器,主要用于清洗蔬菜和水果,具有很強的殺菌、消毒,降解農(nóng)藥的作用。凈化果蔬,果蔬機有用嗎? 使用果蔬清洗機清洗蔬菜和水果,在一定程度上是可以將蔬菜或水果上的殘留農(nóng)藥和雜質(zhì)清洗掉。果蔬機可以分解農(nóng)藥和激素和毒素,分離重金屬

2019-03-26 18:42:40392 會引起咳嗽等癥狀,所以使用蚊香驅(qū)逐蚊子是弊大于利的,下面小編就給大家介紹一款驅(qū)逐蚊子的辦法,那就是使用滅蚊燈,滅蚊燈真的有用嗎? 滅蚊燈是一種利用物理原理制作的滅蚊器,它沒有使用任何化學物品,比如蚊香、熏蚊片燈,它只需要插上電源

2019-03-29 20:41:49972 ,而農(nóng)藥使用量卻占了全球的35%,這也預示著大多數(shù)的果蔬都經(jīng)過農(nóng)藥的噴灑,而果蔬上殘留的農(nóng)藥會經(jīng)過食用進入人體,對人體造成傷害,這對我們的健康來說是岌岌可危的。針對于這一問題,果蔬機的出現(xiàn)幫助了眾多家庭,但是很多人不知道果蔬機有用嗎

2019-04-01 20:25:45193 使用蚊香、熏蚊片等,但是這些產(chǎn)品總歸是有害,特別是對于有小孩和孕婦的家庭更是避之不及。那我們應該如何驅(qū)趕蚊蟲呢?時下流行的滅蚊燈就是一個好辦法,我們一起來看看滅蚊燈真的有用嗎? 滅蚊燈是什么? 滅蚊燈是一種利用物理原理制作的滅

2019-04-03 21:36:204063 上其他的口腔輔助清潔工具,這就是沖牙器。沖牙器隨著實用性被逐漸證實,使用它的群眾也越來越多,但是沖牙器有用嗎? 沖牙器這個口腔護理產(chǎn)品在國內(nèi)屬于新鮮家電,但是它在國外是家喻戶曉的口腔清潔產(chǎn)品。沖牙器的原理是采用內(nèi)部的水泵對

2019-04-03 21:37:46551 有普通的細菌以外,還有嚴重危害我們身體健康的農(nóng)藥殘留,為了針對解決這一問題,果蔬機是一個很好的處理辦法,但是很多人對于它的作用還是很疑惑,果蔬機有用嗎? 從40年代開始,為了解決蟲害等問題,人類開始使用農(nóng)藥進行除草,隨著好處一直

2019-04-04 21:31:28894 。以往我們驅(qū)趕蚊子都會使用蚊香片、電熱蚊香液等產(chǎn)品,但是這些產(chǎn)品會對人體產(chǎn)生有害的影響,特別是針對有小孩以及孕婦的家庭。所以很多人開始使用滅蚊燈,滅蚊燈真的有用嗎? 滅蚊燈相比于傳統(tǒng)的蚊香和電蚊拍,既環(huán)保又實用。滅蚊燈

2019-04-08 21:46:38600 ,應該如何杜絕這種情況呢?為了解決這一問題,果蔬機推出了,作為新型的環(huán)保產(chǎn)品,果蔬機也備受人們關注,但是果蔬機真的有用嗎?接下來我們看看。 根據(jù)數(shù)據(jù)表明,中國每年的農(nóng)藥用量為100萬噸左右,這其中就有90%殘留在環(huán)境當中,隨著被人

2019-04-09 21:02:36401 殘留,這些細菌使蔬果無法讓我們變得更健康還會損害我們的身體。人們就意識到了這點,所研發(fā)出的果蔬機可以幫助人們解決這一困難,但是不明白果蔬機的朋友并不清楚果蔬機有用嗎? 世界上的第一臺果蔬機早在2002年就由sundylee公司推出了

2019-04-15 20:37:08733 解決了,但是時下大熱的滅蚊燈有用嗎?接下來我們就一起來看看夏日應該如何驅(qū)蚊?滅蚊燈有用嗎? (1)蚊子是如何發(fā)現(xiàn)人的? 很多人在路邊常常會看到紫外線滅蚊燈進行工作,紫外線滅蚊燈會利用蚊蟲的趨光性進行吸引,一般效果高效,我們經(jīng)常會看到

2019-04-18 20:48:54481 殘留等卻在我們食用瓜果蔬菜的時候危害我們的健康,特別是針對農(nóng)藥殘留的新聞從未間斷,我們應該如何保障身體健康呢?針對清潔果蔬殘留的果蔬機有用嗎? 農(nóng)藥在多年前由于蟲害的原因被廣泛運用,雖然蟲害被及時制止了,但因為農(nóng)藥的大范

2019-04-18 20:56:08883 2002年,世界上第一臺果蔬消毒機就由sundylee公司推出了,但是由于大眾對健康意識不夠重視,果蔬機并未被廣泛的推廣。如今果蔬機技術越來越全面,人們也更加關注食品的健康,果蔬機走入了大眾家庭當中,但是果蔬機真的有用嗎? 經(jīng)過了多年的發(fā)展

2019-04-25 23:46:163810 吧!滅蚊燈有用嗎? 滅蚊燈主要有兩種滅蚊方式,一種是驅(qū)趕蚊蟲,另一種是直接殺死蚊蟲。殺死蚊蟲的美紋等主要是利用蚊子對特殊波長的敏感性,通過光催化二氧化碳來吸引蚊子,利用外圍的高壓電網(wǎng)瞬間將蚊蟲殺死,無煙無味而且能耗低,是最環(huán)保的

2019-04-27 10:54:15543 ......滅蚊哪個工具是最有效的呢?隨著科技的發(fā)展,滅蚊燈應運而生,滅蚊燈真的有用嗎? 現(xiàn)在市面上的滅蚊燈主要有兩種類型: 電子滅蚊燈的工作原理: 電子滅蚊燈的工作原理是通過光誘的原理,將蚊子吸引過來,使其觸電身亡,采用高效誘蚊燈管,對蚊蟲

2019-04-28 22:13:05661 一個不起眼的小生物,卻可以導致我們身體產(chǎn)生疾病,這也是蚊子的可怕之處。解決蚊子了才能保證我們的健康,接下來我們就一起看看滅蚊燈有用嗎? 世界上的蚊子種類就有兩千多種,我國現(xiàn)存大概140多種,根據(jù)研究顯示,蚊子可傳播的疾病達到80多種之

2019-05-06 21:34:26327 高達72.5萬人,甚至在2015年這一年,因蚊子死亡的人數(shù)竟攀升到 83萬人。而它還時時刻刻圍繞在我們的身邊,對我們的健康造成了巨大的危機,想要消滅蚊子是每個人的夢想,但是應該使用什么辦法呢?接下來我們一起看看滅蚊燈有用嗎? 蚊子為什么可

2019-05-08 20:24:26274 了每次拖地后都汗流浹背。但是拖地又是無法避免的家務活,隨著科技的發(fā)展,拖地也變得可以用智能更加便攜的進行,電動拖把就是其代表性產(chǎn)品,它一出現(xiàn)就受到了人們的喜愛,接下來我們就一起看看電動拖把有用嗎? 傳統(tǒng)電動拖把在使用途中往往

2019-05-08 20:25:55262 所使用的果蔬實際上也充滿著細菌與農(nóng)藥殘留?而這些長期食用往往會帶來十分嚴重的后果,針對這些問題,我們使用的果蔬機有用嗎? 世界上的第一臺果蔬機在2002年就由sundylee公司推出了,但是當時人們對于食用健康并不普及也導致了果蔬機無法被廣泛的推廣

2019-05-09 20:51:331221 紫外線滅蚊燈真的有效果嗎?安全嗎?今天我們就一起來看看滅蚊燈有用嗎? 根據(jù)研究認為,蚊蟲對于波長A光的紫外線有趨性,而紫外線滅蚊燈正是利用蚊蟲這一趨向性進行引誘,雖說可以誘引蚊蟲過來,但是也有科學家通過研究表明,在紫外線吸引而

2019-05-13 21:05:5410402 來源:陸志方科學網(wǎng)博客最近,看到一篇關于醫(yī)療AI的文章《IBM醫(yī)療AI宣告失敗,率先入局卻踏步不前》。199

2019-05-09 14:06:482928 劑、保鮮劑泡出來的,也就是表明,我們平常所吃的果蔬實際上內(nèi)部都會有許多的農(nóng)藥殘留,這樣一來,我們所使用的果蔬安全岌岌可危,針對這一問題,果蔬機有用嗎? 根據(jù)果蔬農(nóng)藥殘留調(diào)研結(jié)果發(fā)現(xiàn),北京的蔬菜中農(nóng)殘超標的比列很大,甚至有些蔬菜農(nóng)

2019-05-16 21:25:54283 是這樣嗎?看似綠色的蔬菜真的不會有農(nóng)藥殘留等問題嗎?實際上他們身上都會帶有細菌與農(nóng)藥殘留,因此我們想要解決這一問題,就要從清潔這一方面下手,果蔬機的發(fā)明可以說是非常好的提供了解決辦法,但它真的那么有效嗎?果蔬機有用嗎?接下來

2019-05-20 20:31:29368 將它們祛除,在這之中,滅蚊燈的出現(xiàn)逐漸走紅,人們對這種新型的滅蚊方式很感興趣,憑借著這些也使滅蚊燈進入了大眾的家庭當中,但是也有很多人不知道滅蚊燈有用嗎?接下來我們就一起看看。 說起滅蚊燈,大家一致想到的肯定是公園當中的紫

2019-05-22 20:56:09898 必不可少的清潔果蔬的機器。但是有些不了解果蔬機的人還是會疑惑果蔬機到底有沒有用?想要知道這一點,那必然要先看看它的原理,原理到位了自然清潔效果也到位!接下來我們就一起看看果蔬機真的有用嗎?它的原理是什么! 果蔬機的清潔主要

2019-05-27 20:45:088492 、驅(qū)蚊液、電蚊拍和滅蚊燈等。其中滅蚊燈號稱是最為科技環(huán)保的滅蚊工具,那么滅蚊燈真的有用嗎? 滅蚊燈是利用蚊子趨光、對溫度敏感 、隨氣流而動、追逐二氧化碳氣息等生活習性,通過營造蚊子喜好環(huán)境,引誘捕殺蚊子的設備。由于在使用

2019-05-27 20:45:08883 在夏季我們不僅要應對高溫炎熱,還要應對很多的蒼蠅、蚊子。在夏季我們?nèi)绾斡行У臏缥谩Ⅱ?qū)蚊,營造一個良好的睡眠、工作和生活的空間呢?我們可以使用滅蚊燈!滅蚊燈真的有用嗎? 滅蚊燈可以分為電子滅蚊燈、氣流

2019-05-28 21:30:18654 ,滅蚊產(chǎn)品種類這么多,立足于智能產(chǎn)品之上的滅蚊燈真的有用嗎? 滅蚊燈是根據(jù)蚊子的生活習性,通過釋放光束化學物質(zhì)誘蚊后再通過負壓裝置捕蚊的一種簡易實用機械裝置。一種環(huán)保設備,是吸收國外技術再進行多項技術改良的新一代高效環(huán)保捕殺

2019-05-29 21:03:29639 果蔬時也會擔心內(nèi)部是否有農(nóng)藥殘留。解決農(nóng)藥殘留成了時下必須要解決的問題之一,果蔬機的出現(xiàn)也幫助人們更加全面的清潔果蔬,對現(xiàn)代家庭來說,它也成為了不可或缺的一樣產(chǎn)品,接下來我們就一起看看果蔬機有用嗎? 果蔬機是一種新型的環(huán)保產(chǎn)品

2019-05-30 21:50:33345 一個定義良好的人工智能戰(zhàn)略,將有助于了解如何將人工智能添加到當前的IT組合當中。AI可以包含在現(xiàn)有的應用程序當中,也可以與工作流程中的應用程序進行集成。或者,在鮮為人知的以流程中心的方法中,人工智能可以被封裝成工作流,而這些工作流將帶我們進入下一個前沿領域(例如醫(yī)療等)。

2019-05-28 17:17:18589 傳播危險的疾病,被蚊子叮就算了,還要承擔生命的危險?這個事情可不行!想要蚊子一邊去應該怎么做?我們一起看看市面上十分火熱的滅蚊燈有用嗎? 很多人疑惑為什么蚊子會認準我們叮呢? 其實蚊子頭上的觸角會有探測功能,它會追蹤二氧化碳的濃

2019-05-31 22:17:50398 節(jié)電器有用嗎?市場上各種節(jié)電器的宣傳廣告都很多,節(jié)電效果也殘次不齊,價格相差勝多, “節(jié)電器有用嗎?”。但是產(chǎn)品的性價比,及怎么適合各種設備的節(jié)電器,這中間就有很大的專業(yè)知識。節(jié)電器真的能節(jié)電嗎?一起了解。

2019-05-31 11:18:4867149 。。這一問題也成為了時下困擾現(xiàn)代人最大的問題之一,而果蔬機的發(fā)明可以說是非常好的解決了這一問題,可以一起來了解一下果蔬機有用嗎? 果蔬機主要通過內(nèi)部的臭氧裝置產(chǎn)生臭氧水,從而分解或破壞農(nóng)殘物中的有害物質(zhì),以達到殺菌消毒的作

2019-06-03 21:26:09334 Watson 是IBM 的重量級AI 系統(tǒng);近年IBM 大力發(fā)展AI 醫(yī)療,在2015 年成立獨立的 Watson Health 部門,并收購多家醫(yī)療數(shù)據(jù)公司,前景看好。然而短短三年,這個明星部門就要裁員50% 到70% 的員工,代表AI 醫(yī)療的泡沫化。AI 導入醫(yī)療,遇到了怎樣的瓶頸?

2019-06-03 14:50:052939

蚊子,滅蚊燈真的有用嗎? 相關專家研究發(fā)現(xiàn),蚊子之所以能夠準確無誤叮咬人,是依靠著人體呼出的二氧化碳氣息和釋放的體溫,尋味而找到人的。一般汗腺發(fā)達體溫高、勞累或呼吸頻率快等人群更容易招引蚊子。滅蚊燈根據(jù)蚊子追逐二氧化碳氣息和覓

2019-06-12 20:52:121845 ,還影響我們的心情,特別是像濕氣重的南方,蚊子泛濫的更加迅速,很多人都沉浸在蚊子的悲痛當中無法自拔,如果你也一樣飽受蚊子的困擾,不妨看看時下流行的滅蚊燈產(chǎn)品,今天我們就一起來說說滅蚊燈有用嗎? 大家最常見到的就是紫外線滅蚊燈,作為很早之

2019-06-13 20:44:38481 的的農(nóng)藥殘留導致的危害性也都有所了解,這些沾附在果蔬上方的有害物質(zhì),是無法通過清水洗凈的,那么應該怎么辦呢?市面上新推出的環(huán)保型產(chǎn)品果蔬機成為了人們的心頭好,但是還有很多人不清楚果蔬機有用嗎?接下來我們就一起看看! 農(nóng)藥發(fā)

2019-06-21 21:12:52583 類似于聲波滅蚊燈、紫外線滅蚊燈等產(chǎn)品應有盡有,這些產(chǎn)品的宣傳也都十分厲害,讓人看了立馬想要購買,但是卻不知道真實效果如何?接下來我們就一起看看滅蚊燈有用嗎? 特別是在今年,這類滅蚊燈產(chǎn)品推廣更是有著鋪天蓋地之勢,受到了大家一致的

2019-07-01 21:18:08449 的飲食元素,大家都在想盡辦法祛除農(nóng)藥殘留,但是清水根本無法洗凈,這也將我們的健康擺放在岌岌可危的位置,而解決這一問題的辦法就是果蔬機,但是很多人不了解果蔬機有用嗎?接下來我們就一起看看。 農(nóng)藥是一類特殊的化學品,它最大的作用

2019-07-04 21:06:58481 蚊子的產(chǎn)品總在不斷地出現(xiàn),多到讓人眼花繚亂,這個時候我們應該怎么選擇呢?最新的滅蚊燈產(chǎn)品的出現(xiàn)受到了眾多家庭的喜愛,接下來我們就一起看看滅蚊燈有用嗎? 蚊子個一個龐大的家族,數(shù)萬品種,它除了煩人之外,最可怕的就是會攜帶各種病菌,據(jù)統(tǒng)計

2019-07-04 21:04:56799 愛美之心人皆有之。對于很多女生來說,為了保養(yǎng)肌膚,經(jīng)常會付出很多,隨著人們對肌膚保養(yǎng)越來越重視,傳統(tǒng)涂抹式護膚品已經(jīng)不能完全滿足消費者的需求,許多人還會通過美容儀來護理肌膚,那么美容儀有用嗎? 美容

2019-07-25 22:30:411213 如今市場上的美容儀越來越來越多,針對不同皮膚保養(yǎng)訴求,各大品牌都相繼推出了不少高科技的美容儀。不過面對各式各樣的產(chǎn)品,很多人可能都會有疑惑:美容儀有用嗎?它真的能夠幫助我們變美嗎? 美容儀是根據(jù)

2019-08-22 22:14:48353 AI醫(yī)療是AI技術運用最廣泛也較為成熟的領域,但伴隨爭議聲越來越大,看好者認為AI能幫助解決醫(yī)療資源缺乏的問題,并能提高醫(yī)生工作效率,從而創(chuàng)造價值。

2019-08-26 09:09:432971 在這個看顏值的時代,美容護膚是當下非常熱門的話題。對于現(xiàn)代很多女性來說,很多人除了擁有各種精華水乳以外,還會使用美容儀來保養(yǎng)護理肌膚。作為現(xiàn)代科技美肌產(chǎn)品,美容儀有用嗎?它是否真的能夠給人們帶來有效

2019-09-06 22:39:471025 最后是加快AI醫(yī)療領域人才培育和養(yǎng)成。AI醫(yī)療產(chǎn)品為何缺乏買單動力,缺乏專業(yè)人士應用和相關人士普及是原因之一。

2019-10-30 16:15:28601 據(jù)CB Insights發(fā)布的《全球人工智能投資趨勢年度報告》顯示,全球人工智能初創(chuàng)公司2019年募集資金達266億美元,而醫(yī)療保健占了40億美元,醫(yī)療仍然是AI落地最熱門的領域之一。

2020-06-14 11:05:40726 作為醫(yī)療AI行業(yè)第一家“吃到螃蟹”的公司,科亞醫(yī)療負責人向雷鋒網(wǎng)表示,從獲得第一張醫(yī)療AI三類證開始,NMPA對于該類產(chǎn)品的審批路徑更加清晰,對于合規(guī)的醫(yī)療AI產(chǎn)品審批開始加速,同時也意味著越來越多的醫(yī)療AI產(chǎn)品性能趨于穩(wěn)定,符合進入市場的要求。

2020-08-20 15:28:103196 對于

AI+

醫(yī)療類

公司,艾瑞認為,綜合技術能力主要體現(xiàn)在覆蓋

醫(yī)療場景的廣度與對

醫(yī)療垂直及細分領域研究的深度。該類

公司的長遠發(fā)展需要本身強大的

AI能力作為支撐。因此,既具備

醫(yī)療深度合作能力又具備強大

AI研發(fā)能力的

公司將更具發(fā)展?jié)摿Α?/div>

2021-01-15 17:34:374071 :很多高層領導和專家在問我一些常識性的問題。比如,為什么要數(shù)字化轉(zhuǎn)型啊?為什么要用數(shù)字孿生啊?工業(yè)互聯(lián)網(wǎng)真的有用嗎? 聽到這種問題,我特別高興:他們是真的深入思考問題!?我知道,多數(shù)人其實很像“皇帝新衣”中的群眾

2021-04-29 10:14:451802 作為國內(nèi) AI 醫(yī)療影像探索先鋒隊的一員,科亞醫(yī)療已經(jīng)叩響了 IPO 的大門。 3 月 16 日,北京科亞方舟醫(yī)療科技股份有限公司(下稱 “科亞醫(yī)療”)正式向港交所遞交招股書,擬在香港主板掛牌上市

2021-05-27 09:35:572609 TDK闖關尋寶之旅即將啟程! 露西和白小呱將帶領我們通過七大關卡, 沉浸式體驗TDK的Beyond 5G、IoT、機器人、 AR/VR、醫(yī)療/健康保障、移動 ADAS/EV 以及可再生能源七大領域

2023-09-19 18:10:08232

在電力系統(tǒng)中,電壓下降是一個常見的問題。電壓下降會導致電力設備的性能下降,甚至影響生產(chǎn)和生活。為了解決這個問題,人們開始使用SVG(靜止無功發(fā)生器)來進行補償。那么,電壓下降用SVG補償?shù)降子袥]有用呢?

2024-01-22 14:14:25272 已全部加載完成

電子發(fā)燒友App

電子發(fā)燒友App

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論