電子發燒友App

電子發燒友App

群智咨詢(Sigmaintell)總經理李亞琴再次受邀出席一年一度的顯示行業盛會——SID 2019年國際顯示周,并發表關于全球面板市場的前瞻演講《全球顯示產業發展六大趨勢預測》。

以下是演講全文:

今天我這個報告的主題是關于全球顯示產業未來幾個發展特征的預測,我會總結六個方面。

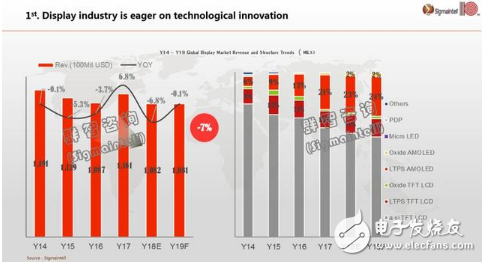

趨勢一:未來兩年全球的顯示產業產值將保持低位徘徊狀態,產業期待技術創新

首先第一個我們會結合歷史數據的變化,來看一下我們對未來的整個顯示產業產值和盈利狀況的展望。結合我們的調查數據可以看到,2018年全球的顯示產業的產值是1082億美金,比2017年的同期下滑了7%,這個下滑的幅度應該說也是過去五年來最大的一次。如果我們分技術來看,這個產值的組成可以看到灰色的部分就是a-Si TFT-LCD的產值下滑幅度是最大的,除此之外,在新的技術的部分,它的成長是顯然的,但是也是緩慢的。比如說,我們特別要看到的是LTPS AMOLED,這部分就是我們的移動產品用到的柔性和剛性的AMOLED的技術產值,在2018年相對2017年的滲透率增幅非常小,只增長了一個百分點。

黃色的部分占比很小,那個是AMOLED TV,使用的Oxide的背板,它目前在整個產業的產值占比是2%,但是它是呈現一個比較大幅的增長的。那么從2019年的展望來看,我們預計,AMOLED整個的兩大區塊的陣營,它的技術產值的滲透率還會持續的提升,但是顯然它的提升的速度沒有達到a-Si TFT-LCD產值的下降速度。所以整體來講,全球的顯示產業產值目前來看,在未來兩年左右,應該都是在低位徘徊的這樣一個狀態。

因此,我們認為在這樣的一個大背景下,全球顯示產業應該是更期待技術創新。通過技術創新,一方面是來提升顯示產品的整個競爭力、創新力和對終端消費者的吸引力。另外一方面來提升單價和附加值,抵御價格下滑的風險,對于產值和利潤的影響。

趨勢二:產能技術升級和淘汰在未來3年成為產業整合的推動力

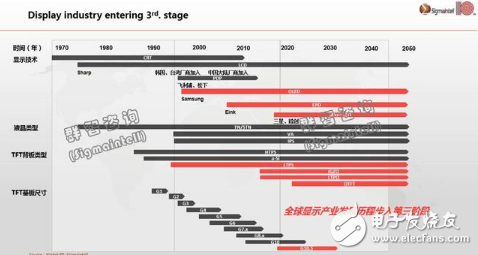

那么如果我們把時間軸拉到整個歷史區間來看,是什么樣的原因造成了目前這樣的一個狀況?以及我們處于顯示歷史長河中的一個什么階段?我們把整個從顯示技術開始發明,到現在的一個時間段,做一個時間軸的放大。可以看到,從1970年顯示技術開始商用,到目前是走過了三個階段。

第一個階段是顯示技術的一個初創和小規模商用階段,那么這個階段其實主要的顯示產品是CRT來主導。那么LCD的顯示技術從夏普1980年代左右開始進行小規模量產,一直到TFT-LCD的顯示技術在1990年左右進大規模的商用量產。到目前應該說在最高峰發展和輝煌的時候,就是在2000年到2020年,這個20年之間。那么在這期間日本廠商的大規模擴廠,以及后來的韓國、中國***廠商,以及中國大陸廠商的陸續的加入,把整個顯示產業的產能和產值推向了一個高峰。那么這個技術在過去的二三十年中間,其實本身自身通過不斷的技術革新和技術進步,在它的很多的細分領域都開創了很多新的細分市場。

比如我們通過液晶類型的升級,從TN、STN到VA到IPS,提升了LCD響應時間和畫質,使我們液晶可以使用更大尺寸的產品。那么從TFT背板的類型,我們從a-Si的到LTPS到Oxide等等,我們可以生產更高分辨率的產品,也是對分辨率本身一個革命。

那么從成本的角度,我們從1代線到目前為止到10.5代線的量產,通過更大世代線的經濟化、規模化的生產,使得同樣的產品它的成本得以快速下降,推升了整個技術滲透率和終端市場的普及。所以從這個角度來看的話,LCD技術它的生命力是非常強的,自我革新和自我進步的能力也是非常強的。

與此同時在第三個階段,我們可以看到新的技術也將會迎來蓬勃的發展,一方面對LCD技術進行一個技術替代,另外一方面會開創更多的應用場景。那么,以OLED,還有EPD和 Micro-LED為代表,那么這幾個技術目前都處于比較早期的萌芽和小規模的量產階段,但大規模的替代LCD,還是需要一些時間的。

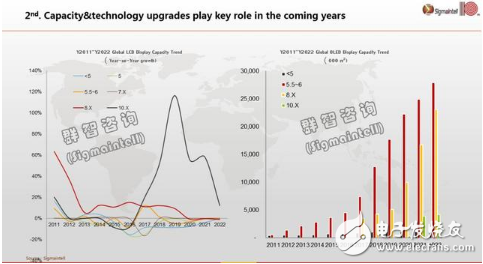

那么除了技術本身的迭代發展以外,我們還要看到產能。

我們這里放了過去十年的全球顯示面板產能的增長情況,基本上是呈現階段性高峰。但是我們都知道從2015年開始,其實全球主流的應用市場中LCD已經非常普及了,所以產能的增速也相對較小。但是由于10.5代線的產能擴張,在2018年、2019年將會使全球的顯示產業面臨一個比較大的產能增長高峰,產能面積增速分別達到10%和11%。2019年之后,從2020年開始,這個增速會有一個明顯的回落。因此,全球業者在2018和2019年,我們預計在利潤方面都會面臨比較大的挑戰,其中一個很重要的方面就是來自于本身產能擴張的競爭比較多。

那么這個過程中必然會涉及到一個對新產能的開出和舊產能的淘汰,我們可以預見,就是全球的5代以下的產能正在逐步的退出。那么包括8代,一些比較早期的已經折舊完成的8代線的產能,通過LCD升級到其它的技術的方式,也逐步的退出。從新的技術來看,OLED產能的新建,主要是以5.5代到6代為主,就是我們看到右邊的這個紅色的這個柱子。那么在8代線因為AMOLED TV一個產的那個新建擴產,以及未來可以期待的10.5代線的AMOLED新建擴產,整個AMOLED的產值和產能也是處于一個快速擴充期。所以我們看到從產能技術的角度來講,這種革新也是非常明顯的,這是第二個特點,那么第二個特點會在整個終端市場,對于移動產品特別是智能手機的產品的技術革新顯得非常的明顯。

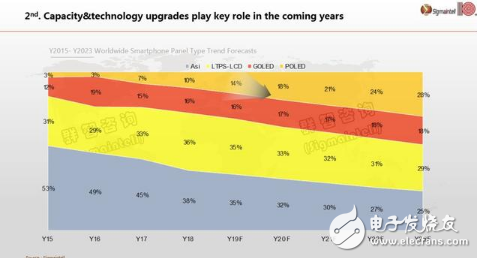

今年,我們預計從出貨量來看的話,在智能手機的產品中,AMOLED,包括剛性和柔性的AMOLED的滲透率會達到的30%。那么在2021年開始,由于早期的AMOLED的生產線折舊的完成,所以整個柔性AMOLED的滲透率,我們預期會加快。那么到2023年,整個柔性的和剛性的AMOLED的技術,在整個智能手機的市場的滲透率會接近5成,達到占據半壁江山的這樣一個局面。這是我們總結的第二個特點。

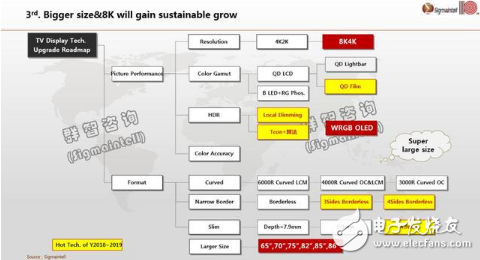

趨勢三:更大尺寸和更高分辨率的產品會變得越來越成為市場的主流

第三個特點,我們可以遇見隨著剛剛我們看到的產能技術的升級,那么更大尺寸和更高分辨率的產品會變得越來越成為市場的主流。

這里是我們畫的一個大尺寸的LCD的顯示技術的一個技術路線,那么從大尺寸的角度來講的話,未來幾年就是圍繞8K、AMOLED和超大尺寸的這三個維度的技術進步和革新去展開。8K隨著5G的發展會變得越來越火熱。那么面板廠商,在今年也有非常積極的8K量產計劃,我可以看到三星、友達、夏普率先實現量產。目前從產品線的布局來講,三星是最為完整的,也具有一定的領先性。除此之外,包括LGD,還有***面板廠以及中國大陸面板廠也有積極的量產計劃,預期在今年的年底都會有一到兩款產品推出。8K除了受到面板技術的拉動和產品的拉動以外,另外還有幾個方面的制約和拉動更為的重要,包括電視的SOC,目前8K電視SOC其實還沒有成熟,會一定程度上制約今年8K電視的上量。除此之外,就是內容以及5G傳輸網絡的成熟,這些也會影響8K的量產和成長性。我們預計今年因為受到以上這些方面的因素的影響,全球8K的滲透率依然非常低,規模大概20萬臺左右。2020年也處于一個積累期,我們預計在2021年底到2022年會迎來一個快速的上量。

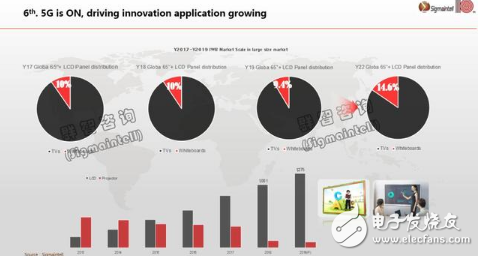

那么,另外一個方面就是大尺寸,我們都知道,10.5代線比較經濟切割的是65英寸和75英寸。那么,因為大規模的這些尺寸的產能的開出,65英寸已經快速的成為了比較普遍平價的產品。比如說在中國市場65英寸的促銷價格,可以賣到3000元人民幣左右;在北美市場,在促銷期65英寸的均價也可以賣到450-550美金之間。那么在這樣一個65英寸大規模滲透和降價的趨勢下,布局超大尺寸市場,對于很多的品牌就變得至關重要。

我們可以看到,隨著75英寸的價格下滑,今年86英寸和82英寸也會贏得一定的市場份額,更多的面板廠將更多產能分配給超大尺寸是我們可以預見的一個趨勢。

整體來看的話,65英寸以上的市場還是處于一個規模比較小,競爭沒有那么充分的一個市場。對于很多的面板廠和整機廠商來講,它是一個有利可圖或者能夠維持盈利的一個高附加值的產品和市場,是值得好好耕耘的。我們認為隨著整個大尺寸化的趨勢和8K的產品的滲透,這個市場的競爭格局,以及它的規模都會在未來呈現很多的可變性。

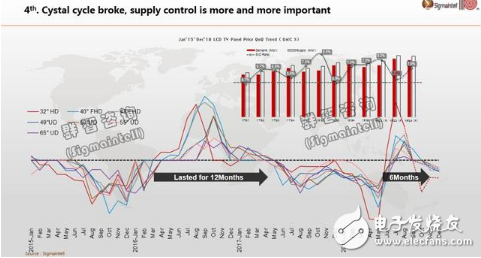

趨勢四:傳統液晶循環規律被打破 控制產能很重要

第四個特點,我們認為就是面板產業有一個持續數十年的液晶循環,它呈現規律性的波動。在歷史的經驗來看,也就是每12和24個月,會有一個價格的波峰和波谷的出現,我們稱之為液晶循環。但從2018年開始我們可以觀察到液晶循環的周期正在被打破,2018年這一波的價格的上漲只持續了三個月。那么顯示出隨著產能的變化和市場競爭格局的變化,整個市場的波動周期在縮短,波動的程度在加劇。從供需關系來講,我們可以看到整個市場的供需波動是非常顯著的。

從今年來看的話,今年的上半年是處于一個供過于求的階段,特別是在二季度達到8.2%。怎樣去減少或者說緩解這個供過于求的情況?我們認為二季度的供過于求,對于面板廠的利潤會是一個的損傷。所以,擁有這么大的產能增長的情況下,我們建議對產能進行控制,這將會變得越來越重要。

根據我們的供需模型測算,如果面板廠商不調整稼動率的情況下,二季度整個TV面板的供需比是8.2%。我們經過測算,如果面板廠商可以對產能稼動率動率進行7%的下修的話,它會使得市場整個供需比會回到一個健康水平線上下,5%左右。因此,對于產能的階段性的控制和調整會有利于緩和供過于求和利潤的壓力,這也是我們給到行業的一個建議。

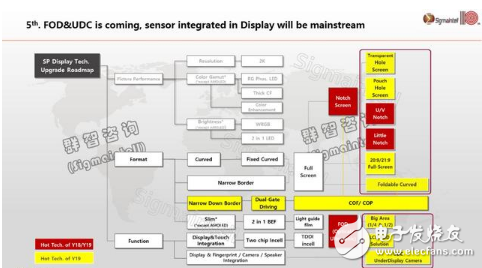

趨勢五:屏下指紋和屏下攝像頭技術推動顯示面板與傳感器技術融合

第五個特點,我們可以看到在智能手機的領域,由于全面屏的不斷的深化,以及設計更為趨進于真正的全面屏,顯示面板技術跟Sensor的技術中間的融合變得越來越明顯,特別是通過我們這個智能手機的技術路線圖,可以看到FOD和UDC正在開始進入一個大規模的量產。FOD是屏下指紋,UDC就是屏下攝像頭。那么圍繞屏下指紋,現在AMOLED屏下指紋已經實現量產并搭配各品牌旗艦機型上量,LCD屏下指紋也正在開發中,預計今年年底就有機會迎來量產。那么屏下攝像頭,我們預計2020年也很有可能會迎來量產。

我們知道,全面屏的手機可以稱之為智能手機屏幕的又一個革新,從2017年開始發生,到2018-2019年是全面屏的一個不斷完善時期,預計到2020年,隨著屏下指紋和屏下攝像頭的量產,整個智能手機的屏幕就會趨向真正的全面屏。

FOD跟UDC的這個量產,我們可以看到它的這個Value Chain是非常強的,這個中間的涵蓋了半導體廠商、Sensor廠商,也涵蓋了面板廠商。因此面板廠商與Sensor廠商的這種深度的合作開發,對于智能手機產業鏈的發展來將會有很深遠的影響。

除了FOD以外,就是我剛剛有提到的屏下攝像頭,還有包括身軀傳感器,以及5G量產以后的射頻傳感器,未來都有可能跟屏幕進行整合,植入到屏幕下方或者屏幕內部。

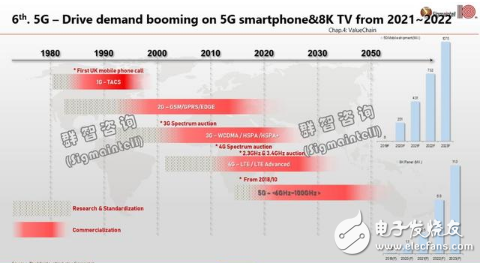

趨勢六:5G將推動智能手機、8K TV和創新應用在2021~2022年迎來決定性增長

我們剛剛在前面的部分很多次提到了5G,5G對于顯示產業會形成一個革命性的推動和影響。

我們可以以4G做一個參考來對5G進行預測。4G在中國是在2012年開始商用,使得中國的智能手機的市場在2013到2015年的呈現一個蓬勃的發展。包括外資品牌和中國品牌都加快了對4G手機的發布,也帶來了一波又一波的屏幕技術、芯片技術的革新。

關于5G的商用,從2018年底,5G在美國、韓國、歐洲一些國家已經開始商用,中國也會在2019年底開始在大中型城市進行5G的試商用。芯片廠商、SOC廠商等也圍繞5G開發新產品,2019年下半年會實現量產。智能手機方面,我們認為2020年是產品的量產的階段,2021年開始上量,全球出貨量超過4億臺規模,到2023年超過10億臺的出貨規模,占據智能手機市場的絕對主流。這主要與5G基站建設以及芯片成本下降速度有很大關系。而5G智能手機得爆發性增長未來三四年對推動AMOLED的成長會有很大的幫助,因為5G的高傳輸頻率會對手機屏幕會提出更高的要求,最大的一個要求就是在功耗方面,如果屏幕上功耗降低,勢必會受到終端廠商和消費者的歡迎,而AMOLED在這一方面優勢明顯。

從大尺寸市場來看,5G對內容傳輸速度的提升主要將會推動8K的智能設備的蓬勃發展。在5G基礎上,8K本身的產業鏈,包括8K的SOC,面板成本的下降,超大尺寸滲透率的提升,預計8K TV從2022年開始大幅增長,到2023年全球會達到1100萬臺的出貨規模,主要是集中在65英寸及65英寸以上的超大尺寸市場。

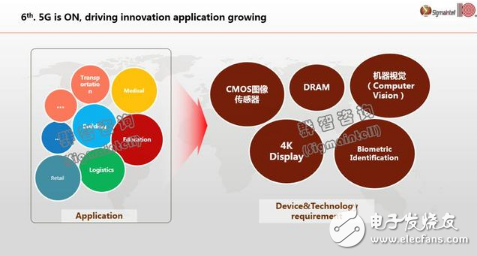

除此之外,5G加上人工智能技術,再加上更大尺寸的人機交互,它對于整個商用顯示,還有智能家居的應用場景,會帶來更大的擴展。我們可以看到,現在很多的政府和大型的企業都基于5G提出了自我革新的計劃,主要圍繞智慧交通、智慧醫療、智慧教育等生活方方面面的變革。基于這個會催生很多應用和設備的技術升級,包括像CMOS傳感器,DRAM存儲,還有AI機器視覺、4K和8K顯示,以及生物識別這幾個方面。

因此5G另外一個推動就是創新應用方面,第一個是大屏。在這么多的10.5代線產能開出的時候,在全球65英寸的以上的市場,我們看到的創新應用里面就是交互式電子白版(IWB)它的這個滲透率已經到10%。2018年,整個市場滲透率沒有很大的提升,到2019年,我們預測滲透率會有所下降,主要原因還是雖然需求在增長,但是需求的增速趕不上供應的增速,所以它的整體滲透率下降。那么,隨著5G的發展,我們預計到2022年這個滲透率提升到15%,這其中有50%到60%是來自于中國市場的需求,中國市場現在LCD IWB的規模,已經超過100萬臺了。它的應用場景不僅僅有傳統的教室,包括大型、中小型企業的會議室,用于智能會議,還有教育市場,幼教、培訓機構等智能教育的應用場景中。

除此之外在移動市場,在智能汽車、新零售、工業智能化的拉動,車載顯示、工控醫療、移動支付設備等移動創新應用的市場規模會以每年30%左右的速度成長。所以從5G來看,我們的整體的看法就是在2021和2022年,移動顯示成品和大尺寸產品分別會帶來一波新的技術更新和產品更新的高峰。而5G對創新應用的拉動將從2022年開始起飛,我們認為是持續的,而且是巨大的。

工商網監

工商網監

評論