電子發(fā)燒友App

電子發(fā)燒友App

2020年,突如其來的疫情讓原本處于失速換擋發(fā)展時(shí)期的廚衛(wèi)電器行業(yè)再度遭受打擊,整體市場同比下降;各大廚衛(wèi)電器品牌線下渠道受到嚴(yán)重影響;廚衛(wèi)電商平臺(tái)同樣也在承壓前行。隨著國內(nèi)疫情防控工作的有效進(jìn)行,后疫情時(shí)代,廚衛(wèi)電器市場面臨著更大的機(jī)遇和挑戰(zhàn),行業(yè)如何快速、良性、穩(wěn)定的發(fā)展,成為行業(yè)內(nèi)共同的話題點(diǎn)。

8月27日,在2020中國廚電行業(yè)高峰論壇上,京東家電聯(lián)合中怡康共同發(fā)布了《2020廚衛(wèi)市場洞察報(bào)告》,主要從2020年中國經(jīng)濟(jì)形勢(shì)、廚衛(wèi)市場大盤發(fā)展,研討廚衛(wèi)行業(yè)競爭及產(chǎn)品趨勢(shì),并對(duì)未來行業(yè)發(fā)展和布局方向做出預(yù)測。報(bào)告詳情如下:

近幾年開始,全球經(jīng)濟(jì)摩擦日益加劇,國內(nèi)GDP增速逐漸收窄,2019年增速僅6.1%,創(chuàng)近幾年增速新低,大勢(shì)不佳,加重了家電行業(yè)的失速。在這種情勢(shì)下傳統(tǒng)的利潤高地廚衛(wèi)家電進(jìn)入了各家的眼簾,無論是綜合性企業(yè)美的、海爾還是互聯(lián)網(wǎng)新生企業(yè)小米、云米都進(jìn)入這塊高地,搶奪蛋糕。

廚衛(wèi)電器行業(yè)經(jīng)過多年發(fā)展,也進(jìn)入了泥潭的時(shí)刻,整體進(jìn)入了傳統(tǒng)產(chǎn)品如煙灶存量更新與新品類如洗碗機(jī)增量擴(kuò)張并存的時(shí)代,這也是廚衛(wèi)家電從生活必需品向生活品質(zhì)提升品的換檔期,同時(shí)也是消費(fèi)者時(shí)代變更的時(shí)段,而在疫情的催生下,廚衛(wèi)電器已經(jīng)在進(jìn)行的這種變革將更加錯(cuò)綜復(fù)雜。

一、廚衛(wèi)市場:多方承壓,廚衛(wèi)行業(yè)艱難前行

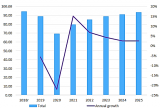

疫情打擊下,宏觀經(jīng)濟(jì)承壓,百業(yè)萎靡。從國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)來看1-6月商品房住宅銷售面積同比下滑7.6%,作為強(qiáng)相關(guān)行業(yè)廚衛(wèi)電器,根據(jù)中怡康測算數(shù)據(jù)看,上半年下滑20%,規(guī)模僅979億元,廚衛(wèi)行業(yè)正是逆水行舟,艱難前行之時(shí)。

1、形勢(shì)嚴(yán)峻,宏觀環(huán)境頹勢(shì)不減

根據(jù)國際貨幣基金組織的預(yù)測2020年預(yù)計(jì)全球經(jīng)濟(jì)下滑4.9%,而中國是有望實(shí)現(xiàn)唯一一個(gè)正增長的國家,預(yù)計(jì)全年增速為1%,但現(xiàn)在中美摩擦愈加嚴(yán)重,世界局勢(shì)風(fēng)雨欲來,國內(nèi)疫情常態(tài)化,經(jīng)濟(jì)增長動(dòng)能不足,國內(nèi)外風(fēng)險(xiǎn)挑戰(zhàn)明顯上升,2020年上半年國內(nèi)GDP同比下滑1.6%,社會(huì)消費(fèi)品零售總額為172256億元,同比下降11.4%,主要指標(biāo)處于前所未有的低潮時(shí)段,居民消費(fèi)低迷,上半年居民收入15666元,同比下滑1.3%。國困民乏,經(jīng)濟(jì)的困窘狀態(tài)將會(huì)極大的影響耐用消費(fèi)品家電行業(yè)的發(fā)展。

2、如履薄冰,家電行業(yè)又逢險(xiǎn)境

家電行業(yè)正處于發(fā)展停滯期。根據(jù)中怡康測算數(shù)據(jù)顯示,從2018年整體家電發(fā)展已經(jīng)開始進(jìn)入停滯期,當(dāng)年零售額增速僅2%,2019年就呈現(xiàn)3.2%的下滑,而2020年上半年更是下滑了19%,疫情對(duì)家電行業(yè)的打擊深重。而從品類看,黑電、白電、廚衛(wèi)、小家電均表現(xiàn)不佳,2019年僅小家電零售額微增1%,其他品類都有不同程度的下滑,今年上半年則都呈現(xiàn)了兩位數(shù)幅度的下跌,其中廚電規(guī)模僅979億元,同比下滑了20%,規(guī)模重回到了2015年上半年。

3、前路未明,廚衛(wèi)行業(yè)失速換擋

廚衛(wèi)電器市場零售額增速在2013-2017年都呈現(xiàn)10%以上的高增長,而從2018年開始進(jìn)入失速期,高增長不再。而在今年上半年疫情打擊之下,規(guī)模下滑更是高達(dá)20%;廚衛(wèi)市場的主力品類如煙灶熱凈等都呈現(xiàn)頹勢(shì),而新生品類集成灶、洗碗機(jī)、電烤箱、嵌入式一體機(jī)等開始進(jìn)入舞臺(tái)中心,領(lǐng)銜廚衛(wèi)市場增速,正是廚衛(wèi)市場從生活必需品向生活品質(zhì)提升品升級(jí)換擋之時(shí),從中怡康測算顯示,2020年上半年洗碗機(jī)規(guī)模達(dá)到了39億元,同比增長20.2%,嵌入式一體機(jī)規(guī)模為14.7億元,同比增長了48%,但熱水器規(guī)模高達(dá)272億元,同比下滑17%,油煙機(jī)規(guī)模在160億元,同比下滑19%,行業(yè)承壓前行。

二、品質(zhì)換檔成動(dòng)力,廚房正成為家庭第二中心

廚衛(wèi)電器進(jìn)入換擋期,首先是多年快速發(fā)展的傳統(tǒng)廚衛(wèi)電器如煙灶熱,正面臨內(nèi)部的產(chǎn)品迭代,核心性能升級(jí)。其次是廚衛(wèi)電器內(nèi)部新興品類地位逐漸獲得提升,如洗碗機(jī)、集成灶、嵌入式一體機(jī)等不僅在增速領(lǐng)先整個(gè)廚衛(wèi),在規(guī)模上也在向傳統(tǒng)產(chǎn)品進(jìn)行走近。這正是隨著國家經(jīng)濟(jì)發(fā)展,民眾生活水平提升帶來的大勢(shì),也是廚衛(wèi)行業(yè)乘風(fēng)破浪的底氣。

1、傳統(tǒng)廚電進(jìn)入存量時(shí)代,高附加值產(chǎn)品比重上升

油煙機(jī)作為傳統(tǒng)廚電入門必需品代表,從國家統(tǒng)計(jì)局公布的百戶擁有量來看,2018年油煙機(jī)百戶擁有量達(dá)到了56.4臺(tái),對(duì)比同樣一戶一機(jī)的冰箱,后者的百戶已達(dá)到了98.8臺(tái),差距甚大。但結(jié)合城鄉(xiāng)來看,主要差距是在農(nóng)村,農(nóng)村油煙機(jī)的百戶擁有量僅有26臺(tái),而冰箱的農(nóng)村百戶擁有量則在95.9臺(tái)。未來長時(shí)間內(nèi)煙灶等主流產(chǎn)品將處于存量更新為主,增量擴(kuò)張為輔的局面,且主要城市地區(qū)為更新地帶,鄉(xiāng)村地區(qū)為緩慢增量。

從中怡康零售監(jiān)測與京東商城數(shù)據(jù)來看,在今年疫情肆虐的上半年,傳統(tǒng)廚電核心性能升級(jí)成為市場的大趨勢(shì),線上油煙機(jī)19m3/min以上的大風(fēng)量銷量占比從同期的34%提升到49%,線下大風(fēng)量比重也從40%提升到了46%,燃?xì)庠钜患?jí)能效(熱效率≥63%)的產(chǎn)品比重線上提升了2%到59%,線下提升了6%到55%。而京東商城的油煙機(jī)最大靜壓400Pa以上的產(chǎn)品比重達(dá)到了27%,其中700Pa以上的產(chǎn)品占比為11%,也佐證了以煙灶為代表傳統(tǒng)廚衛(wèi)電器產(chǎn)品附加值不斷提高,核心性能逐漸優(yōu)化。

2、新品類增量擴(kuò)張,廚衛(wèi)品質(zhì)升級(jí)在即

新品類正在躍向廚衛(wèi)行業(yè)的舞臺(tái)中心。從中怡康監(jiān)測數(shù)據(jù)來看,618期間新興品類表現(xiàn)不凡,線上嵌入式一體機(jī)規(guī)模達(dá)到2.3億元,同比增長117%,獨(dú)立式洗碗機(jī)銷售2億元,增速為261%,集成灶在大促期間銷售5.9億元,同比增長了44%。根據(jù)京東數(shù)據(jù)顯示,主力品牌收益更大,在618期間,美的、方太、老板、西門子各自王牌產(chǎn)品增速都在50%以上。

新興品類的崛起根本是我國居民生活水平提升所帶來的結(jié)果,洗碗機(jī)的健康性、便捷性,一體機(jī)的多樣化烹飪方式、空間的集成化,都恰好的切合了居民對(duì)美好生活向往的需求。消費(fèi)者以往基本上是購買煙灶等必需品后有需求再進(jìn)行購買,現(xiàn)在是有意識(shí)的進(jìn)行廚衛(wèi)電器如洗碗機(jī)等多樣化采購,這也是消費(fèi)者心智轉(zhuǎn)變的過程。

3、傳統(tǒng)渠道受沖擊,線上電商地位提升

在廚衛(wèi)電器市場中,線下渠道一直擁有重要地位。據(jù)中怡康測算數(shù)據(jù)顯示,在2016年廚衛(wèi)電器線下市場占比在82%,也就是超八成的產(chǎn)品從線下產(chǎn)出,但到了2019年這個(gè)比例已經(jīng)降到了69%,而2020年全年預(yù)計(jì)線下比例會(huì)跌至61%,而線上電商市場占比將會(huì)突破到40%。

另外從中怡康測算數(shù)據(jù)與京東商城上半年的廚衛(wèi)產(chǎn)品增長情況來看,線下遭遇重創(chuàng),基本下滑都在20%以上,而線上卻恰恰相反,增幅巨大,其中京東洗碗機(jī)、集成灶、燃?xì)庠盍闶哿客仍鲩L了58%、57%、34%。

據(jù)中怡康疫情期間線上調(diào)研數(shù)據(jù)顯示,消費(fèi)者購買渠道中線上比重正在增大,41%的被調(diào)研者增加了線上購物的頻率,此外38%的被調(diào)研者加大了京東等綜合性電商平臺(tái)的購買頻率;根據(jù)京東數(shù)據(jù)顯示,疫情期間京東到家所有平臺(tái)銷售比去年增加了470%。

廚衛(wèi)電器變革期內(nèi),渠道也開始了自身的變化,如京東加碼線下,收購五星,加快鄉(xiāng)鎮(zhèn)專賣店的擴(kuò)張,聯(lián)合沃爾瑪、國美等,轉(zhuǎn)危為機(jī),欲更上一層樓;同時(shí),眾多品牌在加大線上投入,如華帝、火星人、老板、方太等,但同時(shí)也加碼線下的體驗(yàn)店,意圖彎道超車。

4、邁向全屋,廚房正成為家庭第二中心

針對(duì)消費(fèi)者痛點(diǎn),將家電合理的融入到家庭生活場景中,場景化將是孕育廚衛(wèi)電器未來的必然之路。產(chǎn)品的服務(wù)場景將是必須要明確的,熱水器從浴室、廚房、客廳走向全屋熱水,油煙機(jī)走向的是廚房烹飪中心,加上用水中心、清洗中心構(gòu)建家庭生活的第二中心,來滿足消費(fèi)者的烹飪、社交、親子等多方位需求。

京東商城的數(shù)據(jù)來看智能產(chǎn)品的占有率在17.9%,高端化產(chǎn)品比重在10.7%,并且廚衛(wèi)電器代表產(chǎn)品油煙機(jī)的揮手感應(yīng)和智能APP比重自2018年以來大幅上升,2020年上半年比重在20%左右,結(jié)合中怡康監(jiān)測數(shù)據(jù)來看新興品類洗碗機(jī)、嵌入式一體機(jī)線上智能APP比重相對(duì)較高,洗碗機(jī)甚至高達(dá)36%,智能產(chǎn)品開始了在廚衛(wèi)電器的普及之旅。廚電開始加大智能投入和開發(fā),加速產(chǎn)品融入到智能家居的發(fā)展大潮中,這也是廚房未來成為家庭第二中心的必然選擇。

三、消費(fèi)者迭代,抓住用戶,才有未來

廚衛(wèi)電器市場正處于新老品類爭鋒的階段,消費(fèi)者也在進(jìn)行迭代。從京東商城的相關(guān)數(shù)據(jù)看70-90后成為消費(fèi)的主力,80后、90后正在上位,但三大代際人群對(duì)品牌的偏好各有不同,70后對(duì)方太、老板專業(yè)性的廚電品牌更加鐘愛,80后則對(duì)美的、海爾綜合性品牌更加青睞,90后偏愛小米、華凌等品牌;另外從男女性別來看,男性是傳統(tǒng)大廚電如煙灶熱的購買主力,占比在60%,而占據(jù)了40%的女性則是洗碗機(jī)、新興蒸烤產(chǎn)品發(fā)展的絕對(duì)支撐,女性對(duì)健康和多樣化的新事物接受度更高,也更樂于去嘗試新事物;傳統(tǒng)廚電中79%的消費(fèi)者為已婚人士,大廚電的購買行為大多數(shù)是已婚購房后才進(jìn)行的。從消費(fèi)者的特性出發(fā),和市場緊密連接起來,這才是行業(yè)發(fā)展的未來,也是品牌生存的關(guān)鍵所在。

結(jié)語

2020年下半年疫情常態(tài)化,但經(jīng)濟(jì)復(fù)蘇勢(shì)不可擋,消費(fèi)者調(diào)研結(jié)果顯示46%的人認(rèn)為在Q3季度經(jīng)濟(jì)好轉(zhuǎn)。廚衛(wèi)電器也將在下半年由負(fù)轉(zhuǎn)正,預(yù)計(jì)2020年下半年同比增長1.1%,規(guī)模達(dá)到1198億元。這種情況下,上半年夯實(shí)自身基礎(chǔ),不斷創(chuàng)新,研發(fā)產(chǎn)品,開拓渠道的品牌將會(huì)迎來市場機(jī)遇,不僅僅是方太、海爾等品牌,像全渠道布局的京東等服務(wù)平臺(tái)也將會(huì)乘風(fēng)而上。

? ? ? ?責(zé)任編輯:tzh

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論