電子發燒友App

電子發燒友App

1.偏光片:顯示面板的剛需

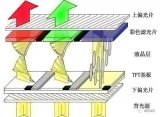

偏光片:控制光束偏振方向。偏光片的作用是將全向光線變成單一方向的偏振光,偏振光方向與偏光片透過軸方向平行,垂直于透過軸方向的光則被吸收。

偏光片原理示意圖

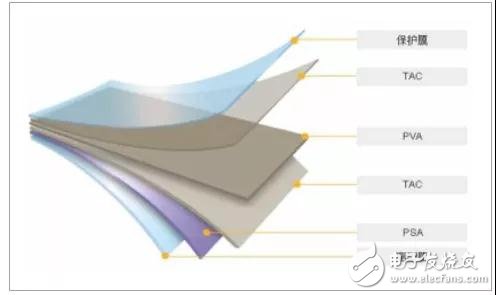

偏光片由多層膜復合而成,核心膜材 PVA 負責偏振作用。偏光片由 PVA 膜,TAC膜,保護膜,離型膜和壓敏膠組成,其中,吸附二向吸收分子的 PVA 膜負責偏振作用,是偏光片的核心膜材,決定偏光片的偏光性能,透過率及色調等關鍵參數, TAC 膜則起到對延伸的 PVA 膜的支撐和保護。

偏光片結構組成

偏光片各膜材的特性和作用

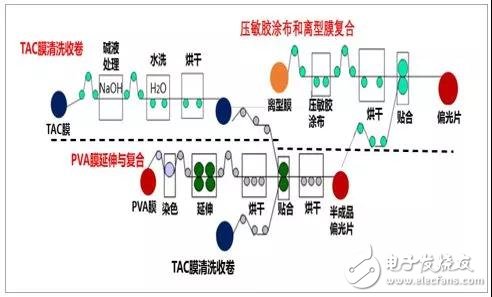

TAC 膜清洗: 將 TAC 膜進行堿液處理,之后進行水洗清除殘留堿液,最后烘干收卷。此環節可以降低 TAC 膜的接觸角,便于與 PVA 膜的貼合。PVA 膜延伸與復合: 將 PVA 膜浸入染色槽,吸附二向吸收的碘分子,在拉伸槽中對碘分子進行拉伸取向,烘干之后與 TAC 膜進行復合形成半成品偏光片。當前偏光片主流工藝為碘系生產技術和濕法拉伸工藝, PVA 膜延伸為核心環節。偏光片的工藝根據吸附的二向吸收分子劃分成碘系和染料系,根據拉伸工藝則劃分成干法和濕法。目前主流的工藝為碘系生產技術和濕法拉伸工藝,主要生產環節包括 TAC 膜清洗, PVA 膜延伸與復合,壓敏膠涂布和離型膜復合,其中, PVA膜延伸是最核心的環節。

壓敏膠涂布和離型膜復合: 將壓敏膠涂布在離型膜上,將膠中的水分蒸發之后與半成品偏光片貼合收卷。最后固化形成偏光片。

偏光片碘系和濕法拉伸工藝流程示意圖: TAC 膜清洗, PVA 膜延伸與復合,壓敏膠涂布和離型膜復合

偏光片上游:核心原材料為 PVA 和 TAC 膜,日本企業壟斷全球市場。 偏光片最核心的原材料是 PVA 膜和 TAC 膜,約占總成本的 60%~70%。

目前,兩種膜材的主要供應商均為日韓企業, PVA 膜的主要供應商為日本可樂麗,占 70%全球市場份額,國內皖維可為黑白偏光片提供 PVA 膜; TAC 膜的主要供應商是日本富士膠片和柯尼卡,樂凱已為國內偏光片企業供應部分 TAC 膜。

偏光片下游:應用廣泛,顯示面板是主要應用場景。 偏光片被廣泛應用于消費類及工控類電子顯示屏面板,如手機,電腦,液晶電視,汽車電子,醫療器械及儀器儀表等,其他應用場景還包括太陽眼鏡,防眩護目鏡,攝影設備的濾光鏡,光量控制器等。

偏光片產業鏈

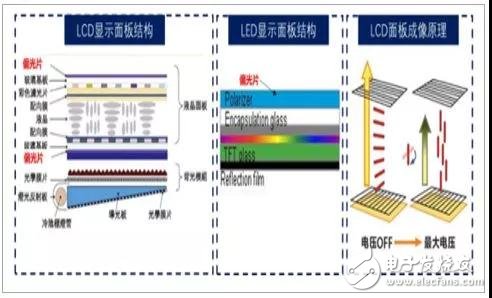

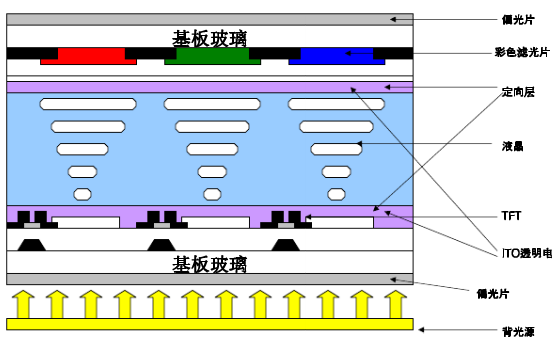

偏光片是顯示模組成像的必要組件。偏光片成本占 LCD 原材料的 10%左右。LCD模組中需要兩張偏光片,分別位于玻璃基板兩側。下偏光片負責將背光源光束轉換成偏振光,上偏光片負責解析液晶電調制后的偏振光。液晶模組成像依靠偏振光,因此缺少任何一張偏光片都無法顯示畫面。

液晶顯示模組結構,OLED顯示面板結構及 LCD 面板成像原理

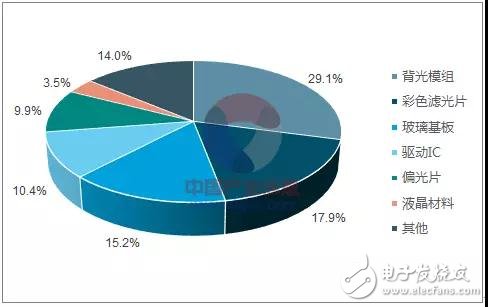

LCD 面板原材料占比結構圖

2、 全球顯示面板行業不斷發展,帶動偏光片需求持續景氣

全球顯示面板行業不斷發展,TFT-LCD需求持續增長。 近幾年, 消費類電子終端產品的一個主要趨勢是大屏化:

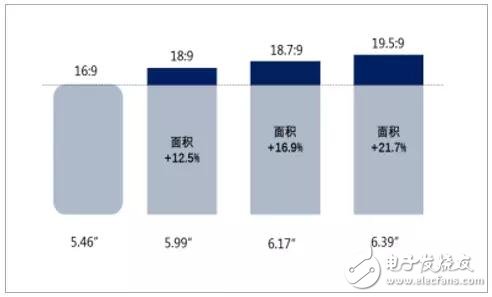

(1) 2017 年,全球智能手機廠商紛紛推出全面屏手機,屏幕面積提升 10%-20%;

(2) 2018 年是全球體育大年,有望刺激大尺寸電視的市場需求。在消費類電子終端(如電視,平板電腦和智能手機等)市場需求持續增長以及屏幕面積持續擴大的雙重帶動下,全球顯示面板行業持續穩定發展, TFT-LCD 的需求穩定增長。TFT-LCD 需求面積有望在 2020 年突破 2 億平方米。

全面屏手機屏幕面積提升情況

2018 年全球重大體育賽事

全球 TFT-LCD 需求量預測

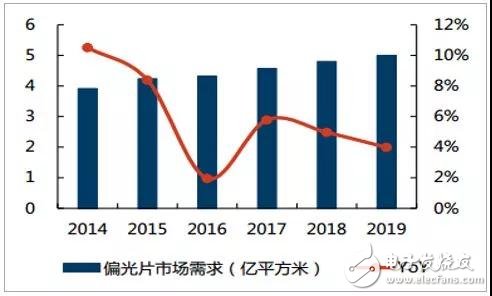

TFT-LCD 帶動偏光片需求增長,大尺寸 TFT-LCD 用偏光片仍是主流。 偏光片是 TFT-LCD 成像不可或缺的組件,其市場需求的增長主要由 TFT-LCD 的需求主導,全球偏光片市場需求面積有望在 2019 年達到 5億平方米,其中,大尺寸 TFT-LCD 仍是偏光片需求主要來源,貢獻 80%以上的需求。

全球偏光片市場需求預測

全球偏光片市場需求結構

緊跟需求,全球偏光片產能穩步提升,供需結構相對穩定。 在市場需求的帶動下,全球偏光片產能逐步提升,據預測, 2019 年全球偏光片產能有望達到 7.28億平方米, 同時, Glut 值((供給-需求) /需求)為 6.4%,供給略高于需求,供需結構較為良好。

全球偏光片產能情況及供需結構

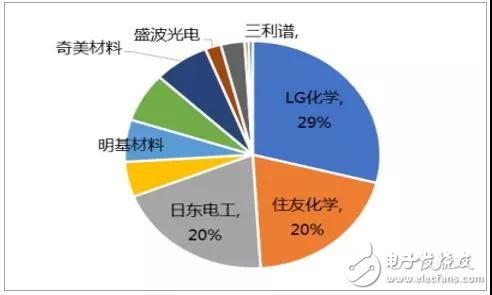

高行業壁壘,日韓企業壟斷全球偏光片市場。 偏光片行業具備較高的技術,人才,資金和客戶認證壁壘,市場集中度較高,韓國 LG 化學,日本日東電工和住友化學三足鼎立,占據 60-70%全球偏光片市場份額。 隨著下游面板產能逐漸往大陸轉移, ***和大陸的偏光片企業有望后來居上,代表企業分別為奇美材料,明基材料以及三利譜,盛波光電。

整體來看, LCD 液晶面板的市場需求,尤其是中小尺寸領域,近年來在 AMOLED的侵蝕影響下,對于價格和成本日趨敏感。 在此背景下, 跳出日韓企業所壟斷的全球偏光片市場, 培養自己的偏光片供應企業,是我國面板廠商國際市場話語權逐漸提升的必然需求。

而從企業維度來看, 近年來三利譜、盛波光電等企業的偏光片制造技術水平亦漸漸成熟, 產線投入規模開始加大,與緊缺的市場需求形成了良好的銜接效應,目前雖然在高端領域尚有差距,但從技術路徑和發展情況來看, 迎頭趕上并不是沒有可能。 需要指出的是, 核心原材料 PVA 膜等產品目前仍然主要依賴日本供應商采購, 偏光片要實現真正意義上的完全國產替代,前路仍漫長而艱辛,還需要更多國內上游材料廠商的共同努力。

全球偏光片生產廠家市場份額

3、 面板產能往大陸轉移,亟待偏光片國產化配套

國內投產 LCD 產線逐年增加, 產能逐步提升。 自從 2005 年全國第一條第 5 代TFT-LCD 產線正式量產,結束中國“無自主液晶屏”時代,國內 LCD 產線逐年增加,截止 2017 年, LCD 產線已多達 27 條,年產能面積達到 0.90 億平方米。超越日本,與韓國,***形成三足鼎立之勢。高世代產線開工, LCD 產能有望繼續追加。

目前,國內已有 7 條高世代 LCD 產線處于建設期中,有望陸續在 2018 年和 2019 年投產,對應年產能面積高達 0.77億平方米,國內 LCD 產能擴充空間尚寬。OLED 顯示面板逐漸發力,未來兩年年產能有望增加 709 萬平米。

截止 2017年,國內已有 7 條 OLED 面板產線進入投產或小批量試生產階段,產能儲備達394 萬平方米。 2018 和 2019 年將陸續有 6 條 G6 AMOLED 面板產線從建設進入量產爬坡階段, 雖然 AMOLED 的量產爬坡時間周期較長, 有望新增 709 萬平方米的年產能。國內偏光片需求持續增長。 如前文所述,目前國內各大面板廠商紛紛投資開發高世代 LCD 及 OLED 面板產線,國內面板產能未來兩年都將有所提升,將帶動偏光片需求的提升。

TFT-LCD偏光片需求測算: 按照 LCD和偏光片面積比 1:2.3測算,截止 2017年, 在 TFT-LCD 產線滿產情況下, 偏光片年需求面積達到 2.06 億平方米,在 2018 和 2019 年,高世代 LCD 產線逐漸投產,如果爬坡順利,可以分別帶來 0.52 億和 1.26 億平米偏光片年需求增量,國內 TFT-LCD 偏光片市場空間尚寬。國內偏光片需求持續增長。

如前文所述,目前國內各大面板廠商紛紛投資開發高世代 LCD 及 OLED 面板產線,國內面板產能未來兩年都將有所提升,將帶動偏光片需求的提升。TFT-LCD偏光片需求測算: 按照 LCD和偏光片面積比 1:2.3測算,截止 2017年, 在 TFT-LCD 產線滿產情況下, 偏光片年需求面積達到 2.06 億平方米,在 2018 和 2019 年,高世代 LCD 產線逐漸投產,如果爬坡順利,可以分別帶來 0.52 億和 1.26 億平米偏光片年需求增量,國內 TFT-LCD 偏光片市場空間尚寬。

OLED 偏光片需求測算: OLED 由于是自發光系統,僅需要一張上偏光片,因此,我們按照 OLED 和偏光片面積比 1:1.3 進行測算(實際上由于 OLED制造良率較低,國內廠家目前良率均不足 50%,所以實際消耗量可能更高),截止 2017 年, OLED 偏光片年需求面積達到 512 萬平方米, 2018 和 2019年,如果新建產線爬坡順利,可以分別帶來 325 萬和 597 萬平方米偏光片年需求增量。

國內 LCD 產線滿產下偏光片需求面積

國內 OLED 產線滿產下偏光片需求面積

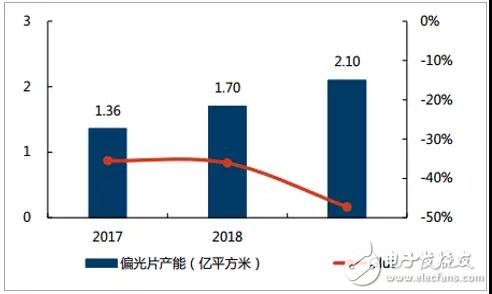

偏光片國產替代缺口尚寬, 亟需產能進一步提升。 前文提到,截止 2017 年,國內 TFT-LCD 偏光片年需求面積達到 2.06 億平方米,OLED 偏光片年需求面積達到 512 萬平方米,但國內偏光片年產能僅 1.36 億平方米,存在 0.75 億平方米供給缺口, 2019 年,偏光片

[1] [2]

工商網監

工商網監

評論