電子發燒友App

電子發燒友App

隨著汽車電動化、智能化的發展,智能座艙的重要性日益凸顯,全球汽車產業都在發力智能座艙,以期打造出差異化的智駕體驗

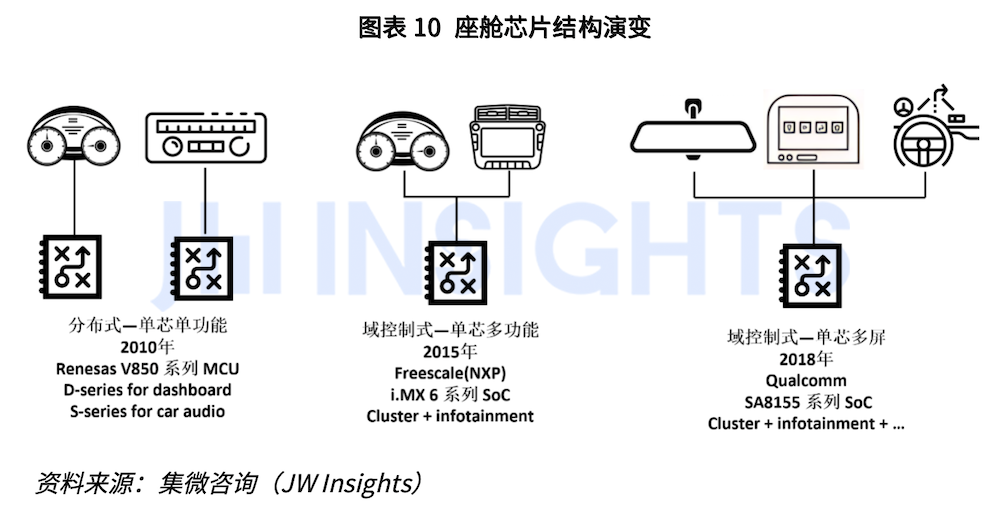

作為智能座艙的核心,傳統的MCU芯片漸漸逐漸難以滿足汽車座艙算力需求的急劇上升,座艙運算類芯片正在從簡單的MCU向具有高集成度、高算力的SoC演變。

汽車市場進入存量市場

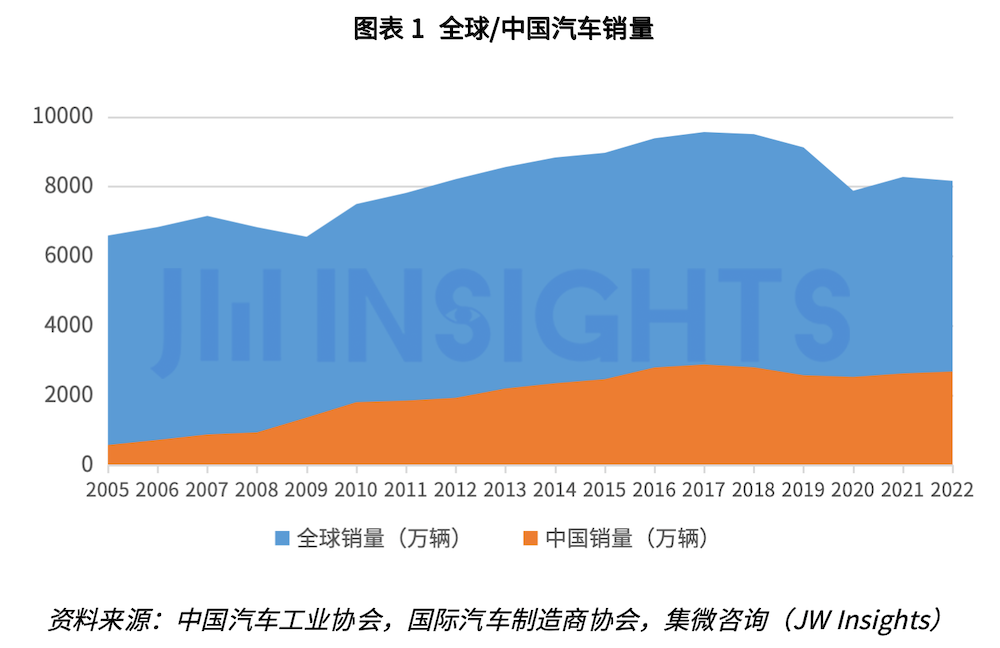

全球和中國汽車市場增長停滯:根據中國汽車工業協會和國際汽車制造商協會數據統計,2018年開始全球汽車銷量逐年下降,2022年全球汽車銷量8162.8萬輛,同比下降1.4%,中國汽車銷量2686.4萬輛,同比上升2.1%,低于2018年的銷量水平。

車廠降本增效,開啟價格戰:2023年上半年,汽車消費需求恢復緩慢,汽車市場進入存量階段后,車廠核心競爭力在于降本增效,即在滿足消費者的需求前提下,降低整車價格和成本。廠商們通過價格戰來爭奪市場份額,特斯拉Model Y最高降幅達到4.8萬元。

? ?

汽車智能化需求日益增長

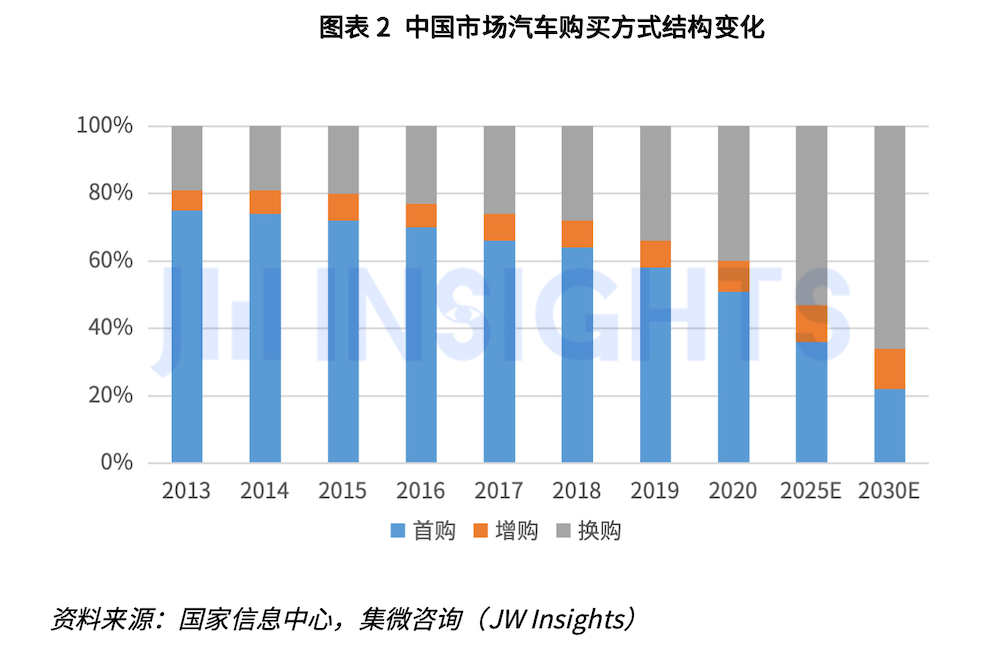

汽車增換購比例提升:根據國家信息中心的數據,2025年增、換購占比有望增長到64%,2030年提升到78%,增換購會推動汽車消費升級,購車除了空間和動力需求外,科技感和智能化等娛樂性需求大幅提升。

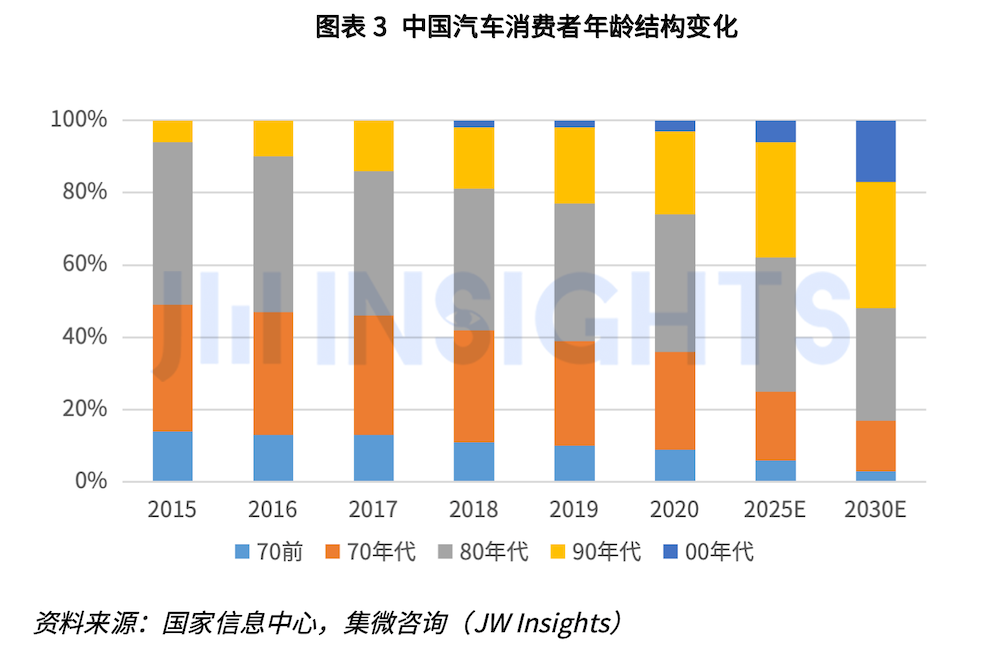

“90后”和“00后”汽車消費者比例提升:根據國家信息中心的數據,“90后”和“00后”消費者購車比例2025年占比達38%,2030年占比將超過52%,“90后”、“00后”生長于移動互聯網時代,對于汽車的個性化要求提升,要求汽車座艙“好看、好聽、好玩以及懂你”,對座艙科技感和智能化的重視程度遠高于“70后”和“80后”。

? ?

智能座艙是消費者購車最重要考慮因素之一

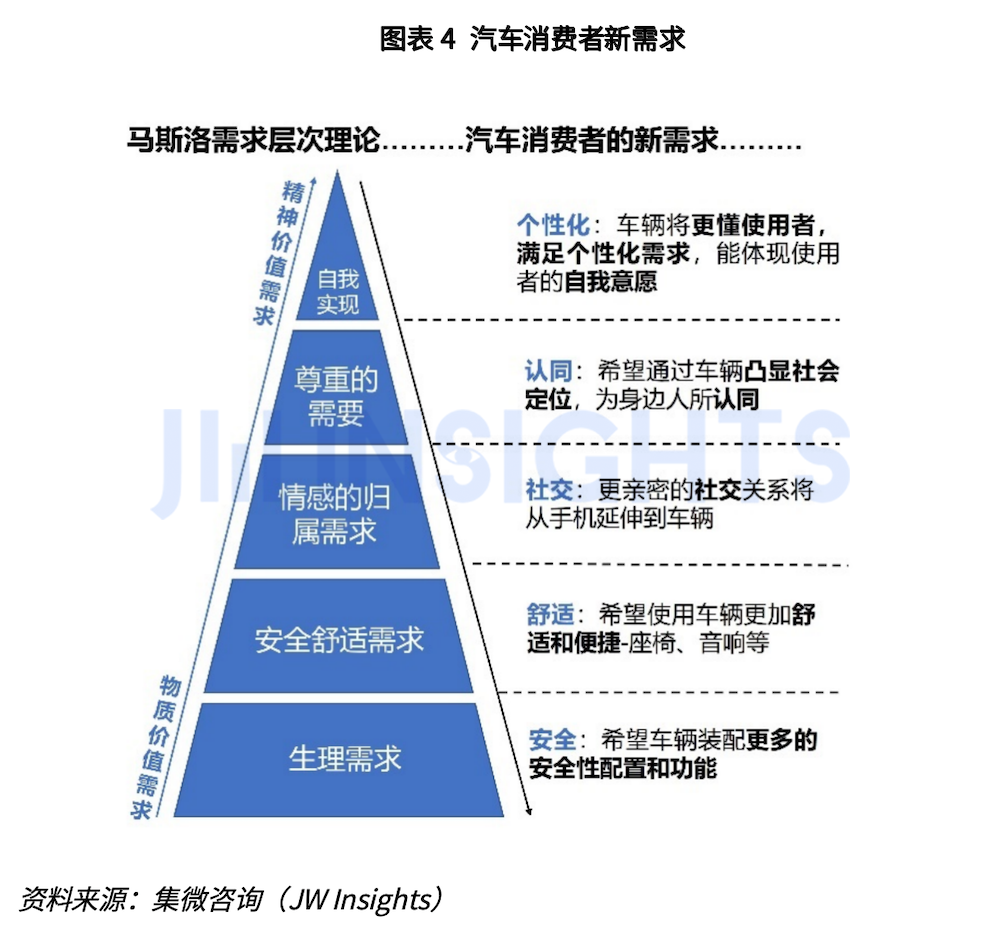

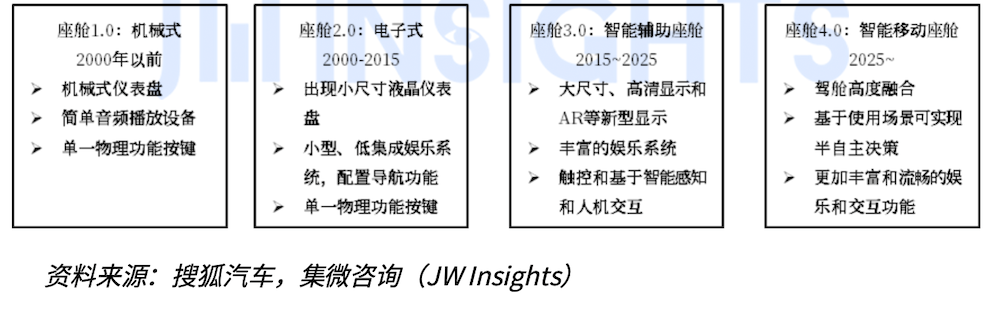

隨著汽車電動化的發展,發動機/變速箱等已經不是汽車產業核心壁壘,不同汽車在提速、操控等方面的表現,差異愈發不明顯。同時人們購車方式、購車地點發生了很大的變化,越來越多的汽車展示廳開在了商場,消費者更多的是坐進座艙去體驗一輛汽車,所以,整體來看,座艙的智能化在人們購車選擇方面的重要性顯著提升。人們從座艙中,追求的不再是安全和舒適的基本功能,也在向情感方面的需求升級,從安全出行、高效出行到愉悅的出行。

智能座艙是基于座艙內飾和座艙電子領域創新與聯動,從消費者應用場景角度出發而構建的人機交互(HMI)系統。如同手機上的物理按鍵被屏幕觸控、語音交互等交互式系統所取代,汽車座艙正在經歷從機械儀表盤+簡單娛樂系統向智能移動座艙的演變。

從出行載具到第三生活空間,消費電子部分場景有望從手機遷移至車機:隨著消費者需求層次的不斷提升(需求端)和汽車系統等軟硬件技術水平快速迭代(供給端),汽車座艙作為“第三生活空間”,娛樂需求和休閑需求不斷增加,車機應用不斷豐富。集微咨詢認為,隨著座艙內飾智能化程度提升、座艙軟硬件和內容服務體驗達到手機水平和車機為消費者提供手機不可替代的服務,未來消費者在手機應用的喜好有望部分遷移到車載娛樂信息系統上。目前智能座艙電子系統主要包括智能中控顯示屏、智能儀表盤、車載智能音箱、車載信息娛樂解決方案、智能HUD、DMS/OMS、智能流媒體后視鏡、語音識別、手勢識別等。

座艙感知:車內多模態感知需求

日趨強烈

車內感知能夠有效支持座艙娛樂和自動駕駛功能的技術實現,實現個性化的車內體驗,保障決策的準確性。人車交互不再局限于按鍵、觸控等方式,語音交互、手勢識別、指紋識別、聲源定位、人臉識別、全息影像等多種交互方式陸續出現在新車型中。

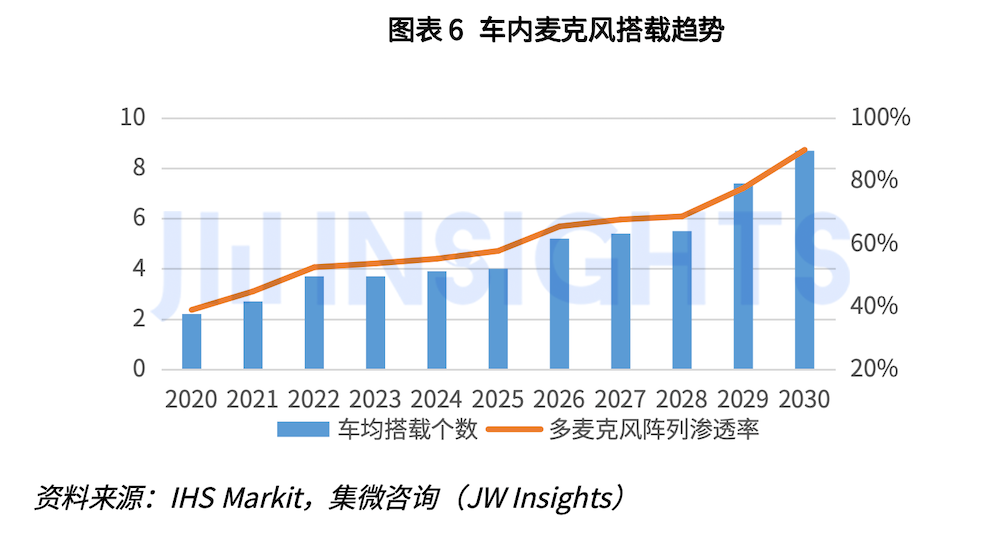

車內麥克風:隨著語音交互需求提升,疊加多麥克風陣列在成聲源定位、降噪、回聲消除等方面的硬件優勢,車內麥克風數量和多麥克風陣列滲透率有望快速增長。根據IHS的數據,車內多麥克風陣列滲透率在2030年將達到89.8%,車內平均搭載麥克風數量可達8.7個。

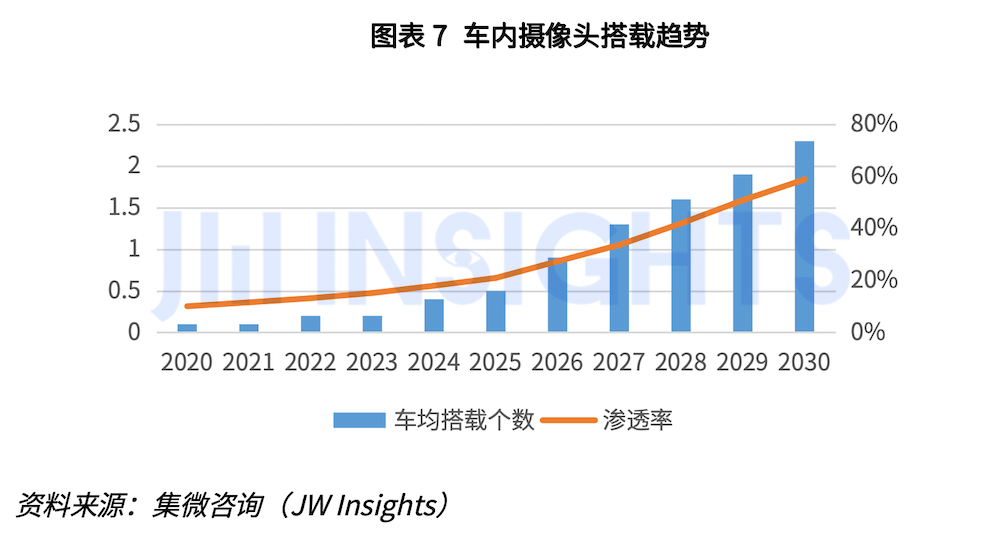

車內攝像頭:隨著駕駛員監控(DMS)和乘客監控(OMS)需求逐漸攀升,車內攝像頭滲透率和搭載個數有望同步增長。根據集微咨詢預測,車內攝像頭滲透率在2030年將達到60%。

? ?

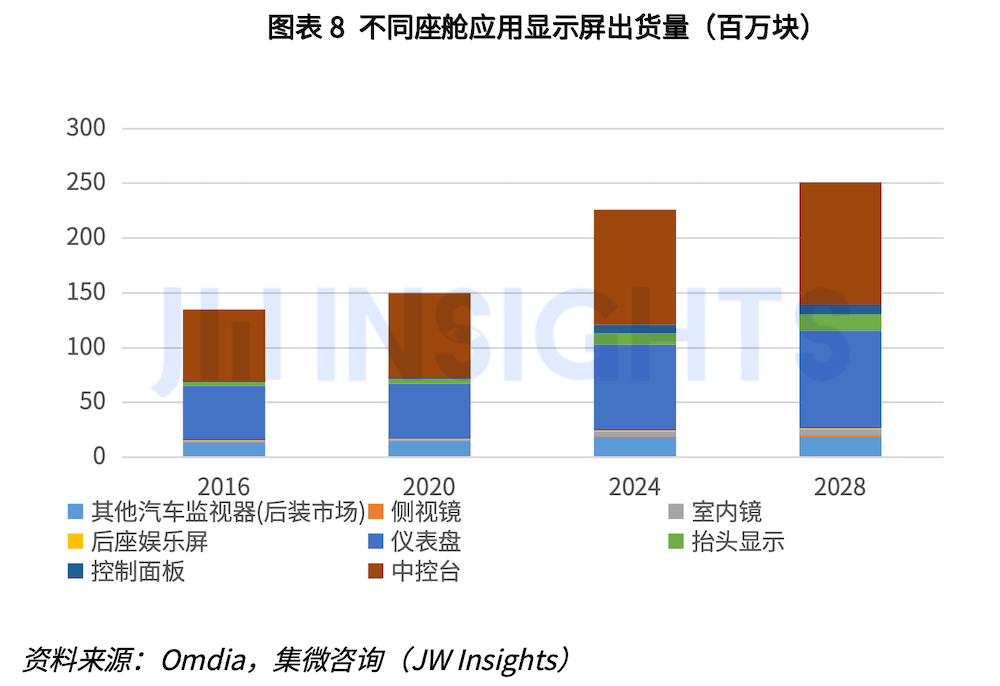

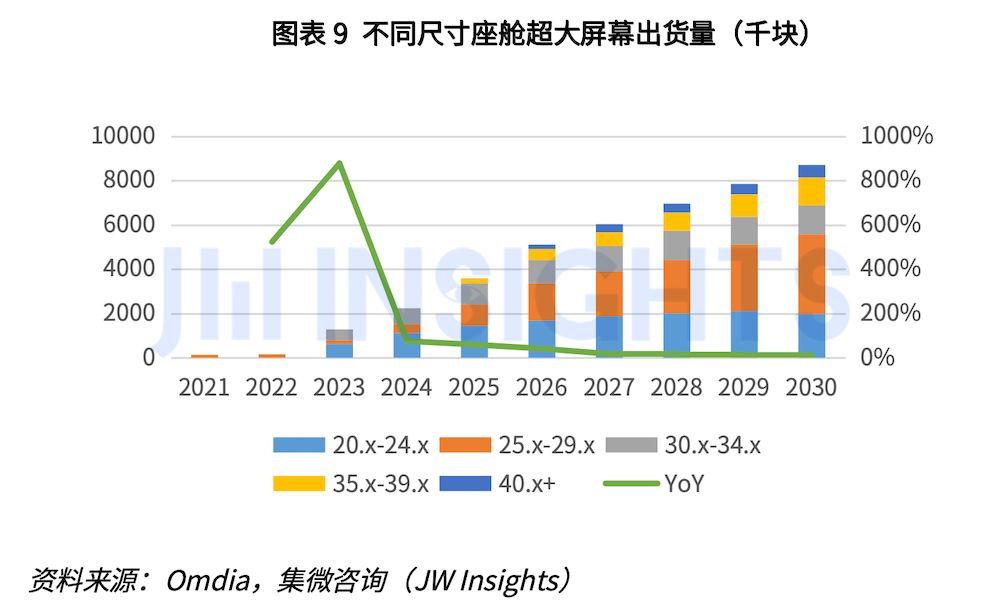

座艙顯示:多屏化+大屏化/高清化

多屏化:目前中控屏和液晶儀表已基本覆蓋全部價格段車型,是車載顯示最大細分市場。根據Omdia的預測,2016-2028年抬頭顯示(HUD)、側視鏡和室內鏡出貨量CAGR分別可達16.4%、20.2%和47.9%。

高清大屏化:根據Omdia的預測,2022年開始超大屏幕出貨量快速增長,2030年超大屏幕出貨量可達870萬塊,2021-2030年出貨量CAGR超過70%。目前中控屏幕分辨率大多以800x480為主要規格,未來12英寸以上屏幕大部分將以1280x720為主要規格,部分屏幕會升級至1920x1080甚至4k屏。

? ?

“E/E架構演進+成本控制”推動座艙功能集成化

“一芯多功能”是主機廠座艙產品形態的未來趨勢:傳統的座艙解決方案一般是“一芯一功能”,即中控、儀表、音頻娛樂等系統相互獨立,單一芯片驅動單一系統。隨著座艙域集成更多功能和屏幕數量增加,不同系統之間連接和協調測試的復雜度提升,線束用量也大幅增長。“一芯多功能”的集成式解決方案可解決多芯片通信造成的延遲和性能問題,便于調試,可降低硬件方案成本。

由于傳統的MCU芯片漸漸難以滿足汽車座艙算力需求的急劇上升,座艙運算類芯片從簡單的MCU向具有高集成度、高算力的SoC演變。目前座艙域控制器運算硬件方案一般是“SoC + MCU”,其中MCU用于與其他系統的信息交互、SoC電源管理和狀態監控以及提供基本的顯示功能等,運行AUTOSAR系統。SoC通過隔離技術運行兩類操作系統,對實時性和安全性要求比較高的安全域模塊跑在QNX或者Linux系統上,對生態要求比較高的娛樂域模塊跑在Android系統上。作為一芯多屏方案的計算核心,多系統運行、高算力、高安全性、高可靠性的SoC成為行業追捧的熱點。

? ?

域內融合:算力爆發,多核異構是座艙SoC主流架構

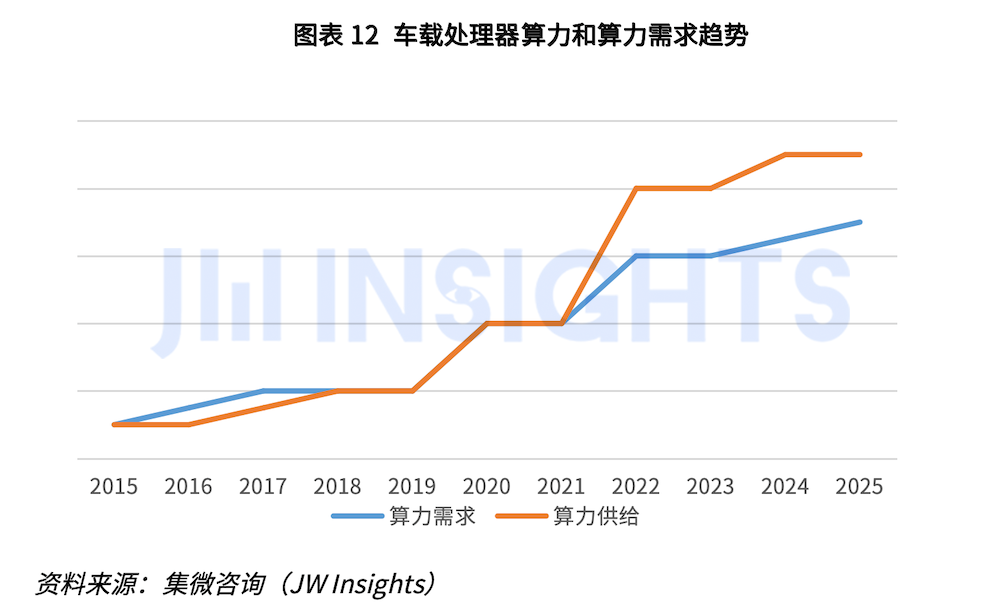

順應智能座艙多傳感器融合、多模交互、多場景化模式發展的演進趨勢,汽車座艙內多塊屏幕和智能交互需求的爆發式增長,作為處理中樞的座艙SoC的算力將不斷提升。

隨著座艙信息娛樂系統逐漸接入豐富的互聯網生態內容及服務,視頻、圖片、音頻等數據的快速處理需求對車載處理器的計算效率提出更高要求,以CPU為核心的處理器難以解決上述問題,座艙處理器將由多核異構SoC芯片組成,分別負責不同模塊的運算任務。因此CPU+GPU+XPU”的多核SoC芯片是目前智能座艙芯片廠商的主流內核架構。

智能座艙SoC因為涉及到人機交互等功能,相比于自動駕駛芯片,算力要求更全面。智能座艙SoC算力和需求的增長是相輔相成的。一方面,需求帶動算力長期增長。另一方面,少數領先玩家,追求差異化競爭,推動算力躍遷式發展。

2018年之前,智能座艙SoC算力平緩增長,2018年之后,算力的發展帶給了用戶更多的可能性。當前,通常CPU算力要達到60-70 k DIMPS以上,GPU算力500GFLOPS。我們預計2024-2025年,算力可能會迎來一次比較大的躍遷,那么之后,相對比較平緩。當高級別自動駕駛來臨之后,駕駛員被解放,座艙中會衍生出更多的需求,算力需求有可能進一步躍遷。

順應智能座艙多傳感器融合、多模交互、多場景化模式發展趨勢,作為處理中樞的座艙SoC的算力需求將不斷提升。根據集微咨詢預計,預計到2025年,車載算力供給相比于2015年增長近10倍。

同時隨著座艙系統的用戶體驗指標更加強調車載應用的響應速度、啟動時間、連接速度等各項性能達到手機的水平,過去28nm工藝的座艙芯片難以滿足上述功能所需的算力要求,國內外廠商紛紛開發先進制程SoC。

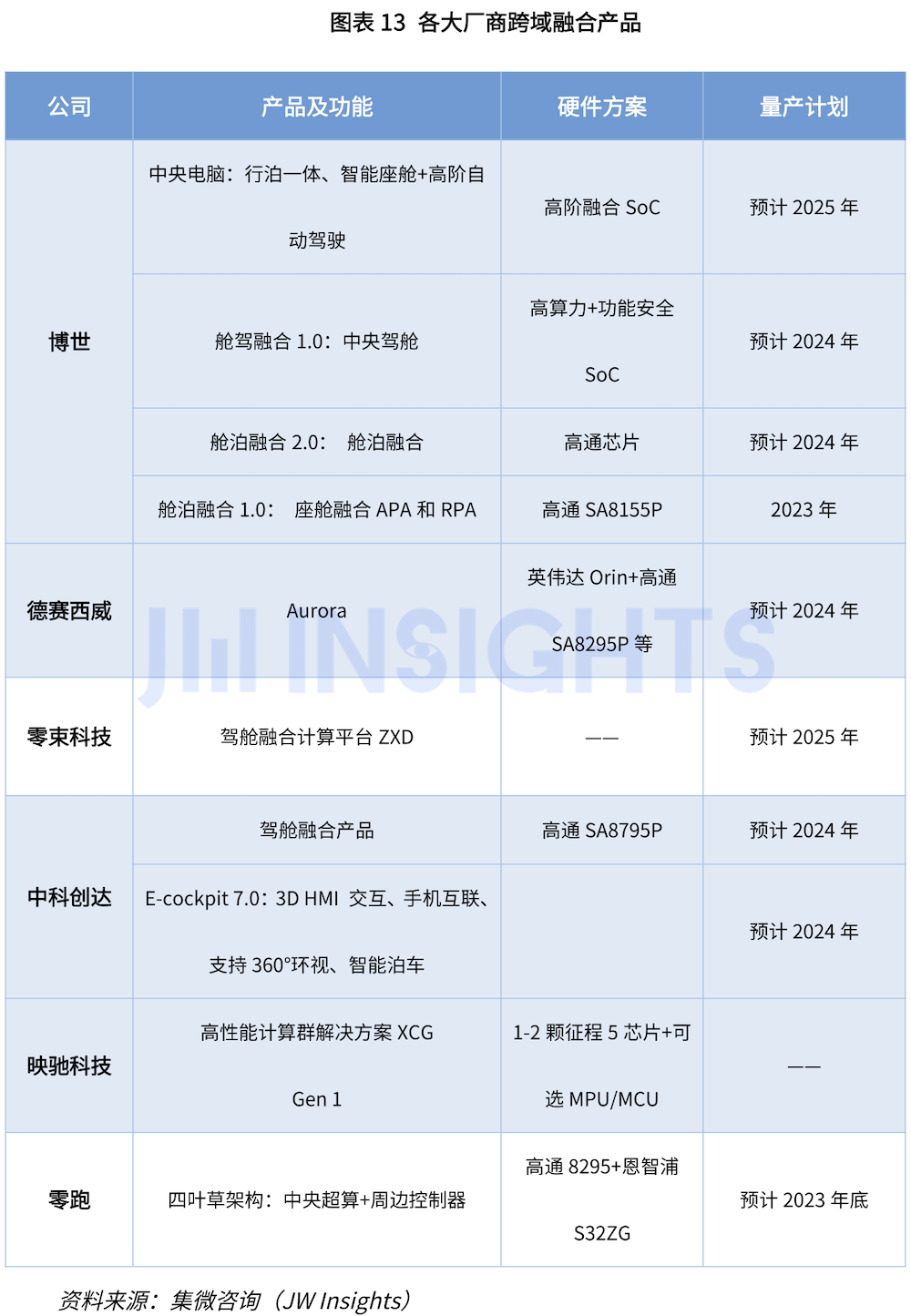

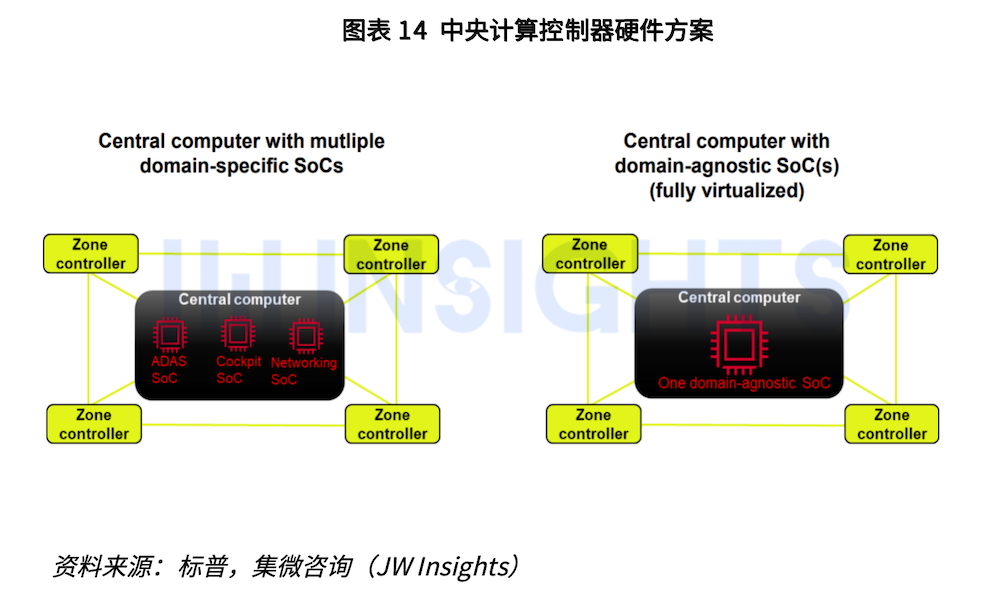

跨域融合:駕艙/艙泊一體化趨勢下向中央計算SoC邁進

汽車電氣電子架構從域控制到整車中央控制轉變的過程中,不同域之間先進行合并,產生跨域融合控制器,艙泊/駕艙一體融合是目前的主流趨勢。目前,博世、德賽西威等Tier 1廠商和高通、英偉達等芯片廠商已紛紛發布了下一代中央計算SoC產品,以適應快速發展的智能汽車市場。

從One Box到One Board、One SoC:短期來看,由于技術成熟度和產品可靠性的原因,目前硬件方案采用多顆SoC芯片,座艙和智駕功能分別部署在不同的PCB板上。長期來看,隨著軟硬件技術不斷突破,當汽車E/E架構邁入中央計算式時,座艙SoC和智駕SoC有望逐步融合形成單一SoC驅動的模式。

? ?

全球智能座艙SoC市場迎來量價齊升

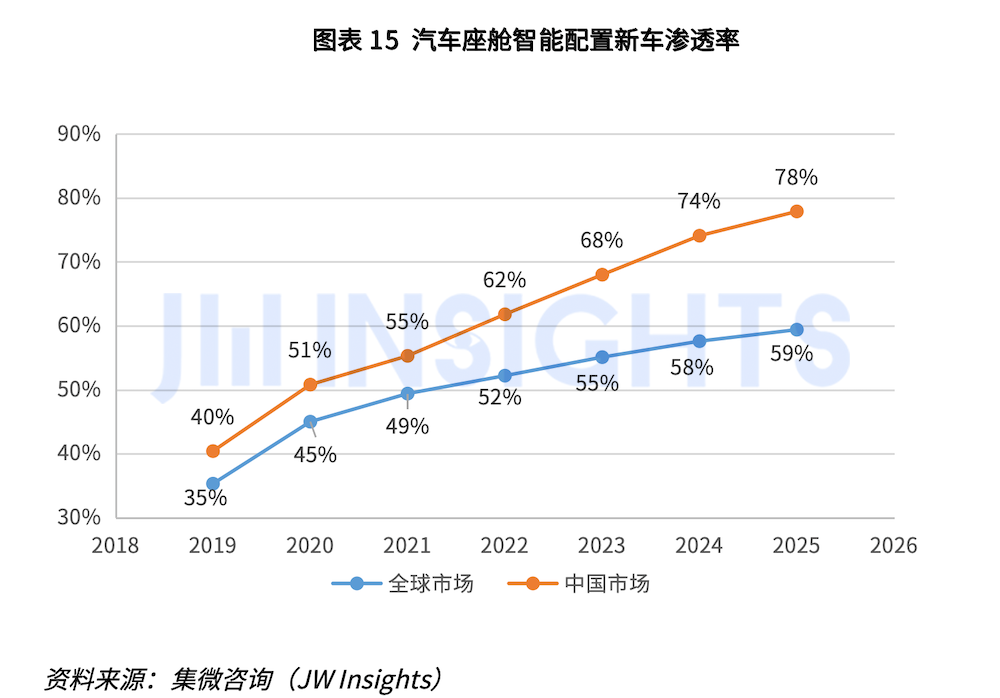

量:智能座艙加速上車,成為汽車消費“新剛需”:智能座艙是汽車內飾和車載電子創新升級的主要載體和智能終端設備(智能手機、手表等)互通互聯的重要組成部分,由于智能座艙實現難度低、用戶體驗感明顯,同時消費者汽車使用時長增加,智能手機使用偏好逐漸遷移至座艙,因此目前智能座艙受到市場的重點關注,新車智能座艙配置滲透率迅速增加,根據集微咨詢的數據,預計到2025年,全球和中國汽車座艙智能配置滲透率將分別達到59%和78%。

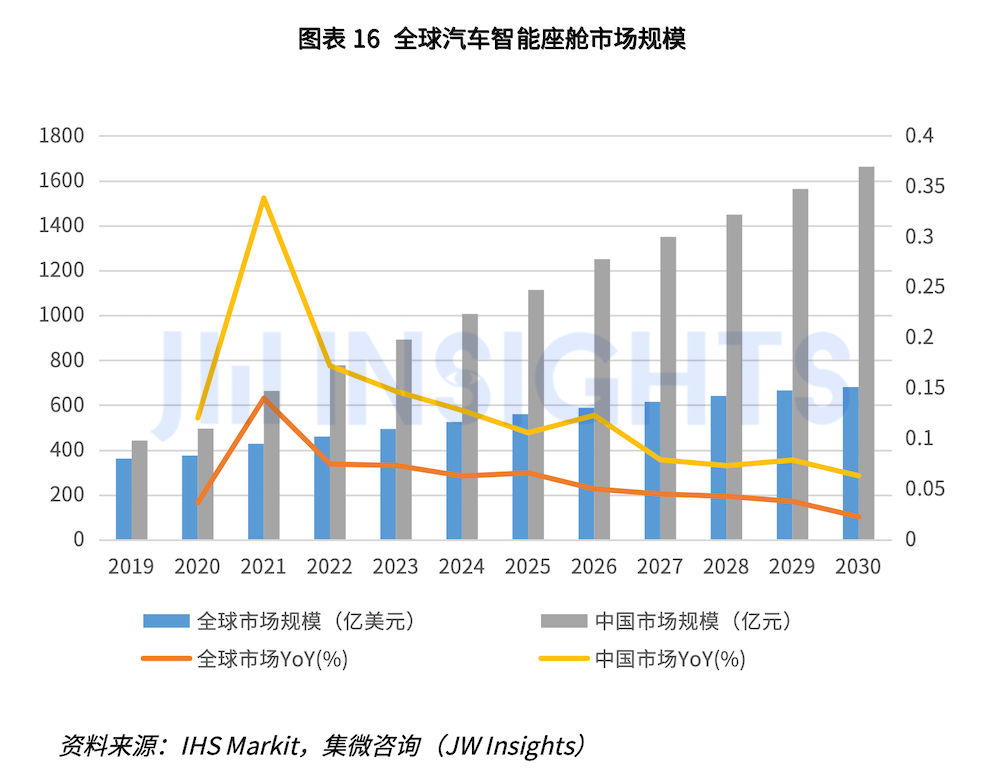

根據IHS Markit的數據,預計到2030年,全球汽車智能座艙的市場規模將達到681億美元,中國汽車智能座艙的市場規模將達到1663億元。智能座艙滲透率的提升和座艙域功能集中化將帶動座艙SoC用量的增加,市場進入快速成長期。

價:多屏+新增應用帶動SoC算力和價值量提升:傳統座艙主流是“儀表+中控雙屏”,目前智能座艙在傳統座艙的基礎上要增加副駕娛樂、中央后視鏡、抬頭顯示和后座雙屏等功能,同時隨著XR/VR,生成式人工智能等可打造差異化體驗的新型應用在座艙中逐漸落地,將帶動單車SoC算力和價值量的增長。同時車廠降本的核心是系統成本,車廠對單個芯片成本不敏感,同時座艙SoC供應商有限,對客戶議價能力強,短時間內座艙SoC不會發生大幅下降。而且集微咨詢認為,在當前整車廠降本增效的背景下,相對而言,座艙芯片是很難降規格的產品,支撐座艙芯片市場短期、長期增長。

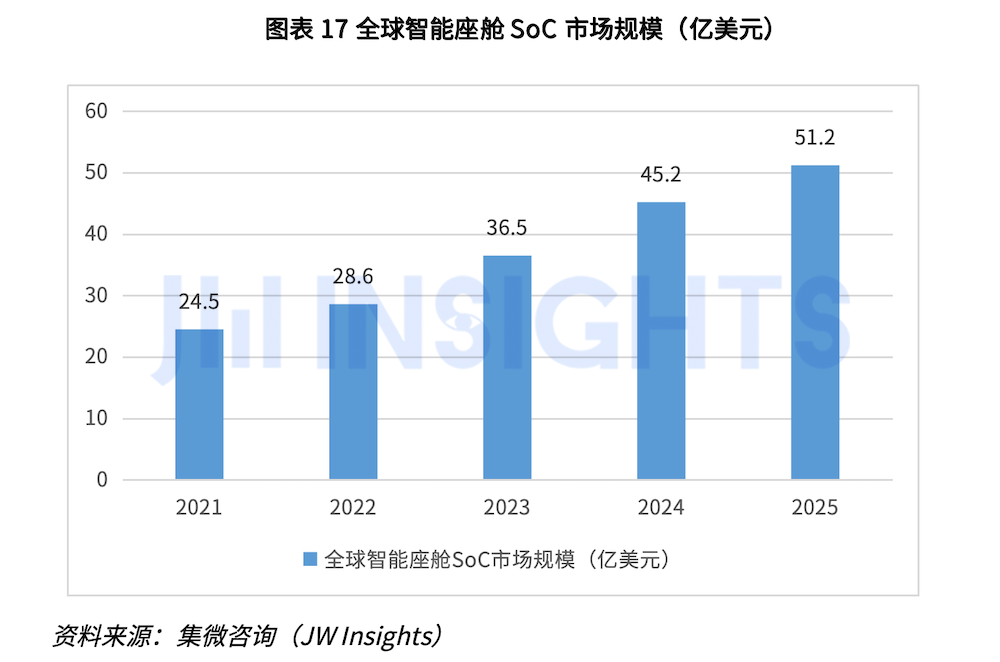

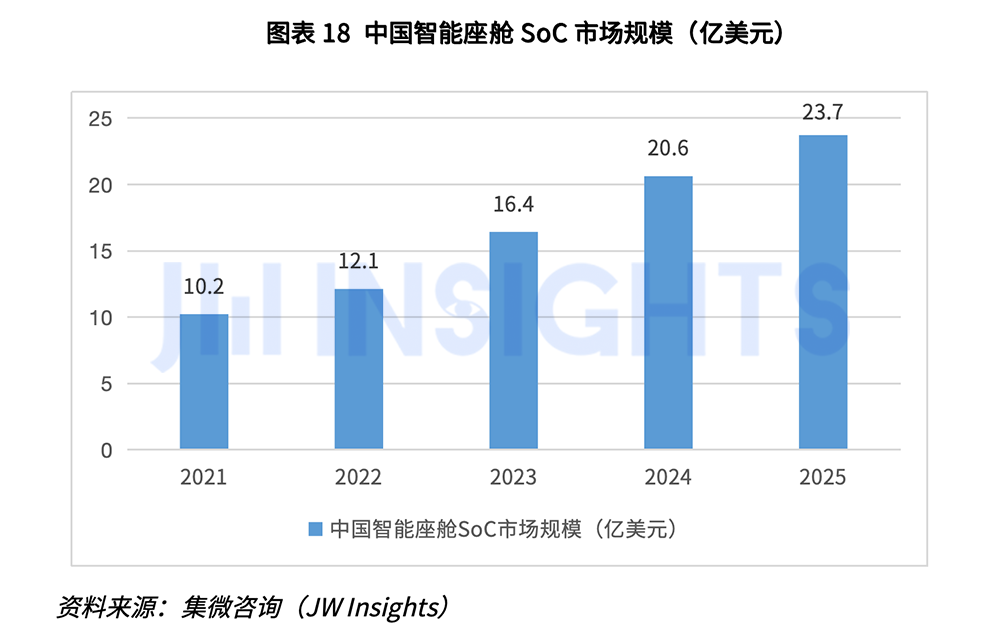

隨著智能座艙滲透率和智能化程度提升,座艙SoC未來將迎來量價提升。根據集微咨詢的預測,2025年全球座艙SoC市場規模可達51.2億美元,近五年CAGR可達20.2%,2025年中國座艙SoC市場規模可達23.7億美元,近五年CAGR可達23.5%。

?

? ?

智能座艙SoC方興未艾,國內廠商

迎來窗口期

座艙SoC研發周期長(一般為3~5年)、生命周期短、出貨量較低、風險較高,使得研發成本很難攤薄,屬于高門檻市場。

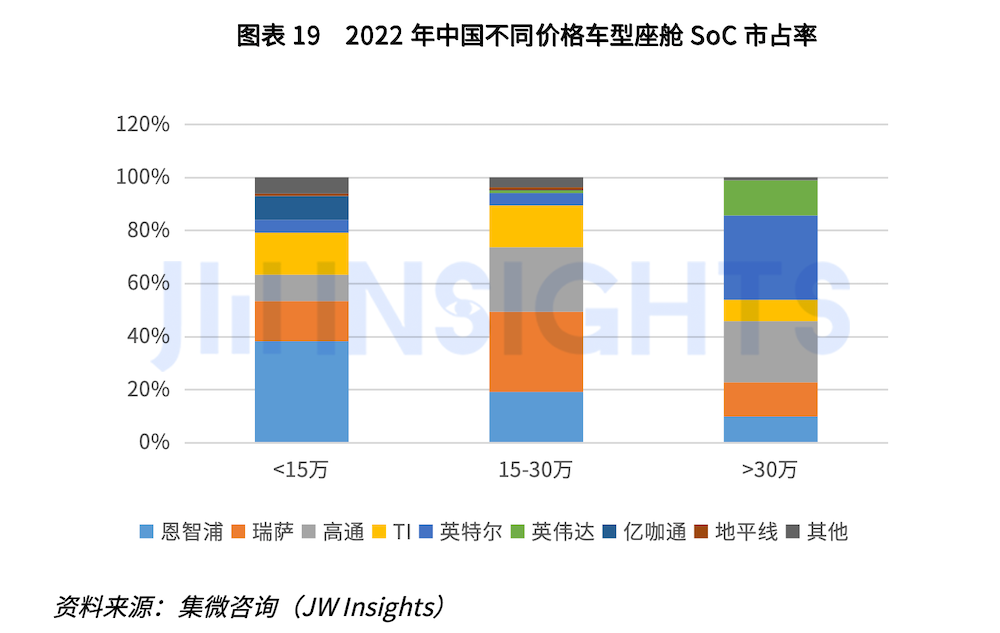

傳統汽車芯片廠商和消費電子廠商各有側重,市場供給分化。恩智浦、德州儀器等傳統汽車芯片廠商等一貫強調成本控制,對于先進制程無力跟進,座艙SoC主要基于16-28nm等成熟制程,產品主要覆蓋對算力需求有限的中低端原有車型。

高通等消費電子芯片廠商在手機和PC SoC上形成的技術積累(高算力+安卓系統適配成熟)、規模優勢(手機、PC SoC可攤銷大部分成本)和品牌優勢,使得消費電子芯片廠商基于先進制程的SoC成為對算力需求較大的新上市中高端汽車市場的主流芯片,目前國內汽車廠商新推出的車型近90%搭載高通8155座艙芯片。

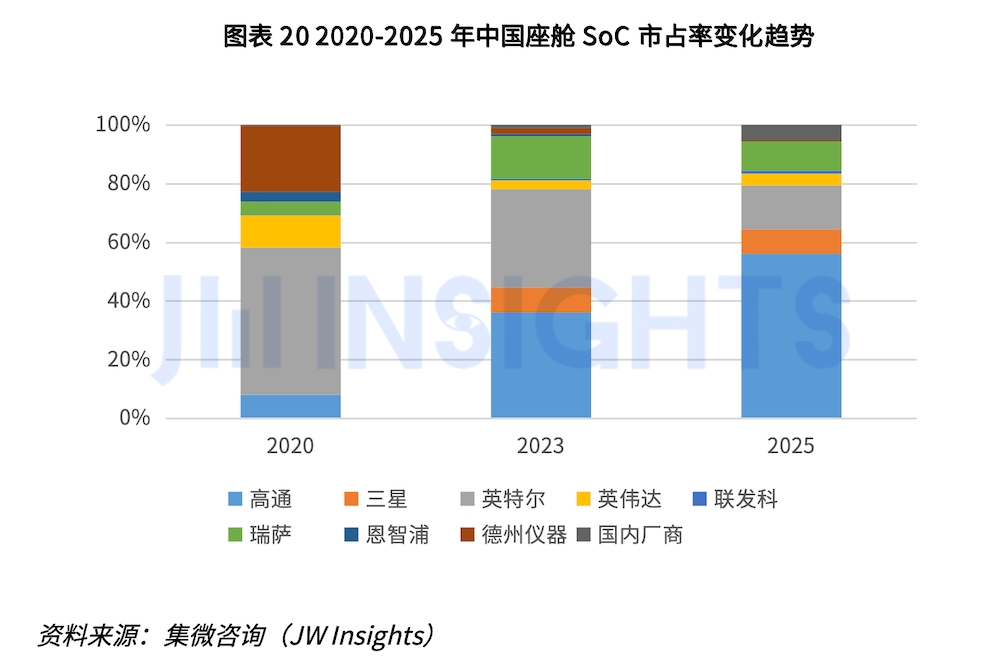

隨著智能座艙需求高速增長(包括存量升級和增量)和快速變化,座艙SoC處于快速換代升級階段,當前對于座艙SoC企業來說是一個較好的窗口期。國內SoC企業如芯馳科技、芯擎科技、杰發科技、瑞芯微等加速在智能座艙SoC方面的布局。從2021年開始,中國本土廠商競相推出自研新品和產品規劃,角逐座艙SoC市場。由于國內廠商在座艙SoC方面的起步較晚,當前國內廠商市占率不足10%,國產替代空間巨大。

集微咨詢認為,未來隨著消費者結構的變化,傳統汽車芯片廠商座艙SoC市場份額會持續降低,傳統消費電子芯片廠商依然有較大優勢,新興座艙SoC廠商市場份額持續增長。未來3-5年內,隨著國產座艙SoC在性能方面可以達到高通標準,國內廠商憑借在供應鏈安全、信息安全方面的優勢,2025年市占率有望超過5%。

?

? ?

制勝之道:高性價比+本地服務+健全生態

要求座艙SoC性能處于第一梯隊,能夠幫助主機廠降低系統成本。座艙SoC且娛樂功能日漸豐富,與動力域、底盤域和駕駛域的控制器相比,座艙域控偏好消費類的高性能SoC,對性能要求更高,所以主流廠商需要保持產品性能競爭力,處于第一梯隊,才有可能在后面的競爭中不落下風。

當前主機廠降本增效是趨勢,座艙SoC在性能不落下風的基礎上,需要幫助主機廠在同樣成本的基礎上,實現更多的功能,或者同樣的功能,降低成本。這其中的成本不僅僅是單顆芯片的成本,更重要的是整個系統層面的成本。

加強對下游客戶服務支持力度,縮短研發周期,滿足差異化的需求。軟件定義汽車背景下,汽車產業研發迭代速度明顯提升。座艙SoC廠商需密切加強和下游主機廠、Tier1廠商的配合度,幫助主機廠提升產品規劃、研發速度。同時,不同主機廠電子電氣架構演進節奏不一致導致需求多樣,平臺化、可拓展性的芯片設計可實現IP靈活組合,可復用性強,不僅可以節省開發費用,而且可快速匹配不同主機廠不同車型需求,滿足下游客戶個性化需求。

健全軟硬件生態,迎接汽車電子電氣架構的演進。一方面,智能座艙SoC作為操作系統、各種中間件以及上層的應用、算法和解決方案搭載平臺,具備良好適配性的軟硬件生態支持可減少下游客戶開發時間,實現車型的迅速量產。另一方面,座艙SoC企業需密切關注自動駕駛芯片、車身域動力域MCU等芯片發展動向,提前布局跨域融合、中央計算,做好應對電子電氣架構演進的準備。

此外,集微咨詢還盤點了高通、芯馳科技、芯擎科技、杰發科技等國內外主要代表企業情況?。

高通

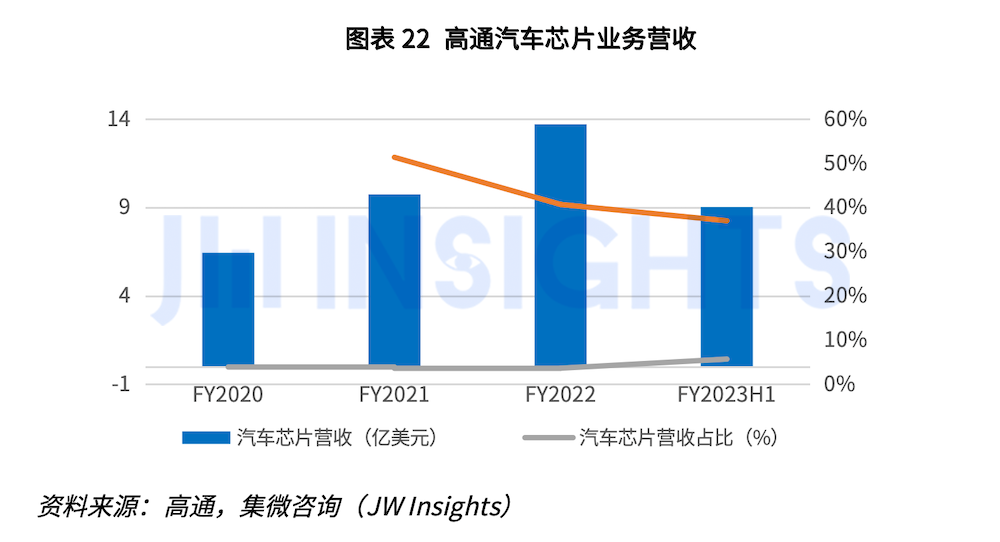

高通在2020財年- 2023財年H1汽車業務營收保持高速增長,2023財年H1汽車業務營收達9.03億美元,近三年CAGR近46%,FY 2023H1公司汽車業務保持逆勢增長,汽車業務營收占比增長至5.7%。2022年9月高通在“汽車業務投資者日”上表示其汽車業務的“營收儲備”已經增加至300億美元,預計2026財年汽車業務營收將上升到40多億美元,2031財年將超過90億美元。

針對汽車業務,高通將此前的產品融合成整套汽車解決方案產品組合—驍龍數字底盤,該平臺提供了輔助駕駛和自動駕駛技術,以及車載信息娛樂服務和車聯網服務。

? ? ?

芯馳科技

芯馳科技成立于2018年,專注于提供高性能、高可靠的車規芯片,在上海、北京、南京、深圳、大連擁有研發中心,同時在長春、武漢設有辦事處。芯馳是全場景智能車芯引領者,專注于為未來智慧出行提供高性能、高可靠的車規芯片產品和解決方案,覆蓋智能座艙、智能駕駛、中央網關和高性能MCU,涵蓋了未來汽車電子電氣架構最核心的芯片類別,從而實現 “四芯合一,賦車以魂”。

芯馳的車規芯片已實現大規模量產,服務客戶超過260家,擁有近200個定點項目,覆蓋了中國90%以上車廠和部分國際主流車企,包括上汽、奇瑞、長安、東風、一汽、日產、本田、大眾、理想等,總出貨量超過200萬片。

芯馳擁有近20年車規級量產經驗的國際水平團隊,是國內為數不多的具有車規核心芯片產品定義、技術研發及大規模量產落地的整建制團隊。在車規認證方面,芯馳先后獲得了德國萊茵ISO 26262 ASIL D功能安全流程認證、AEC-Q100 Grade 1/Grade 2可靠性認證 、德國萊茵ISO 26262 ASIL B/D功能安全產品認證以及工商總局、國家密碼管理局國密信息安全雙認證,成為四證合一的車規芯片企業。

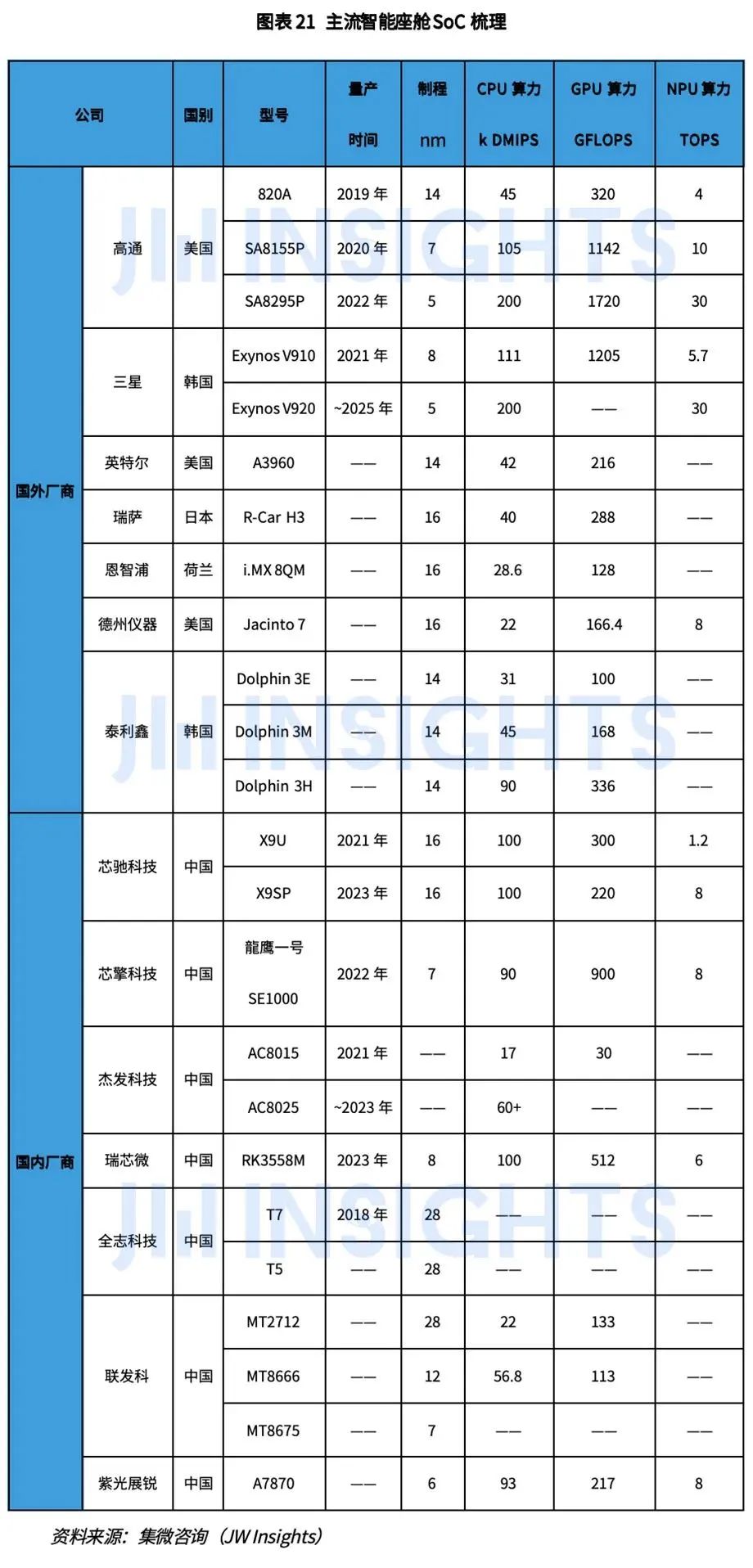

在智能座艙SoC方面,芯馳“艙之芯”X9系列在2020年正式對外發布。X9系列處理器是芯馳科技專為新一代汽車電子座艙設計的車規級汽車芯片,集成了高性能CPU、GPU、AI加速器,以及視頻處理器,能夠滿足新一代汽車電子座艙應用對強大的計算能力、豐富的多媒體性能等日益增長的需求。可支持一芯多屏,同時覆蓋儀表、中控、電子后視鏡、娛樂、DMS、360環視+APA、語音系統等所有座艙功能,支持艙泊一體、艙駕一體等應用。

同時,X9系列處理器集成了PCIe3.0、USB3.0、千兆以太網、CAN-FD,能夠以較小造價無縫銜接應用于車載系統。該款處理器還采用了包含Cortex-R5雙核鎖步模式的安全島,能應用于對安全性能要求嚴苛的場景。

芯馳X9系列的量產進度在國內廠商中處于領先地位,擁有幾十個重磅定點車型,上汽、奇瑞、長安、廣汽、北汽、東風日產等車企旗下搭載X9系列芯片的車型均已量產上車。

芯擎科技

湖北芯擎科技有限公司于2018年在武漢經濟技術開發區成立,在武漢、北京、上海、深圳和沈陽設有研發和銷售分支機構,專注于設計、開發并銷售先進的汽車電子芯片,以“讓每個人都能享受駕駛的樂趣”為發展使命,致力于成為世界領先的汽車電子芯片整體方案提供商。

2023年年初,芯擎科技宣布龍鷹一號實現量產。該芯片是目前國內最高制程的量產車規級芯片,可極大賦能日益豐富的車載信息娛樂系統,提升智能座艙和輔助駕駛應用體驗,包括數字儀表盤、HUD、4K高清顯示、大型3D游戲、AVM、DMS、OMS等。

“龍鷹一號” 采用7nm車規級工藝,具備高性能、高算力、高集成度、低功耗特性,可以取代傳統的4-5顆獨立芯片功能,單芯片支持“艙泊一體”的應用,從而使主機廠顯著降低成本,提升用戶體驗,并引領行業技術發展向艙駕融合升級演進;同時,芯擎科技創新的雙芯片級聯方案,可使雙“龍鷹一號”發揮出更大性能優勢,進一步提升座艙的沉浸式體驗,以及智駕時代的安全性和便利性。“龍鷹一號”內置獨立的功能安全島和信息安全島,可滿足中國市場對車規級芯片的高安全性和可靠性需求,為汽車的信息安全保駕護航。

日前,搭載國內首款7nm車規級智能座艙芯片“龍鷹一號”的領克旗下首款新能源戰略車型“領克08”正式上市與消費者見面。“龍鷹一號”高性能異構計算架構提供的澎湃算力,讓領克08的座艙體驗更上一層樓。該車型采用雙“龍鷹一號”解決方案,CPU算力達到200 KDMIPS、GPU算力達 1800 GFLOPS,可流暢支持其行業首發的92英寸巨幅天幕HUD,以及手機跨端觀影打游戲等豐富的座艙娛樂交互應用;該方案的16 TOPS AI算力可提供包括輔助泊車、遠程泊車等全場景泊車在內的L2級別輔助駕駛功能,并搭載了多路攝像頭,顯著提升了駕駛的便利性與安全性。

杰發科技

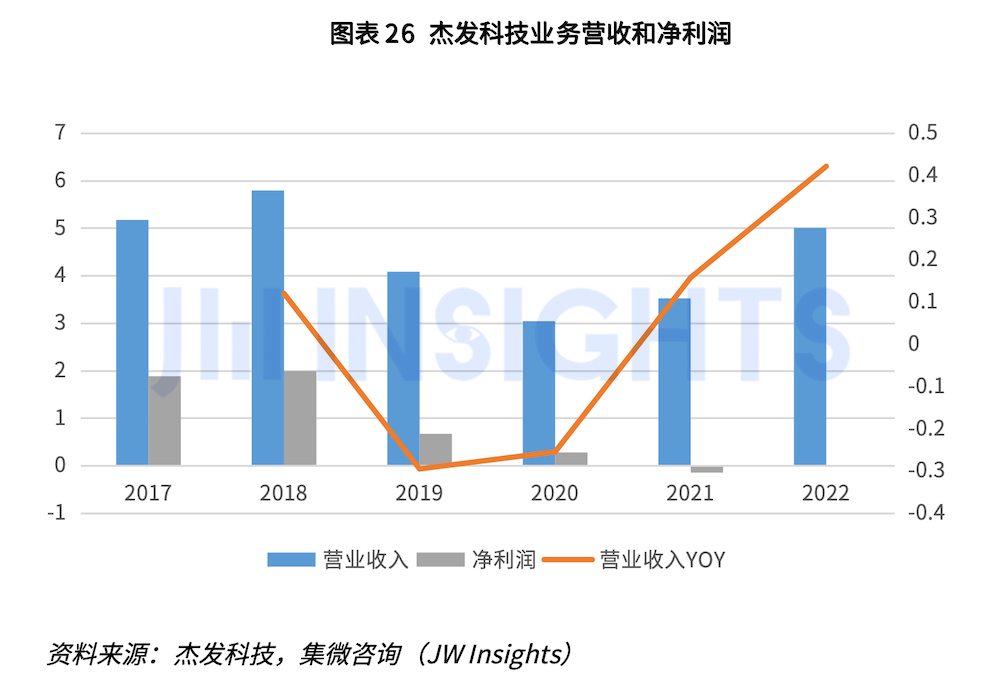

杰發科技專注于汽車電子芯片及相關系統的研發與設計,杰發科技2017-2022年營收呈先降后升的趨勢,公司凈利潤有所下降,盈利能力有待提高。

座艙SoC方面,公司的AC8015目前已獲多家整車廠項目定點,并應用于一芯多屏(儀表+IVI)、單液晶儀表、中控及高端娛樂信息系統,落地項目超20多個車型。截至2023年6月,杰發科技首顆座艙SoC芯片AC8015出貨量突破百萬顆。

審核編輯:黃飛

?

工商網監

工商網監

評論