電子發(fā)燒友App

電子發(fā)燒友App

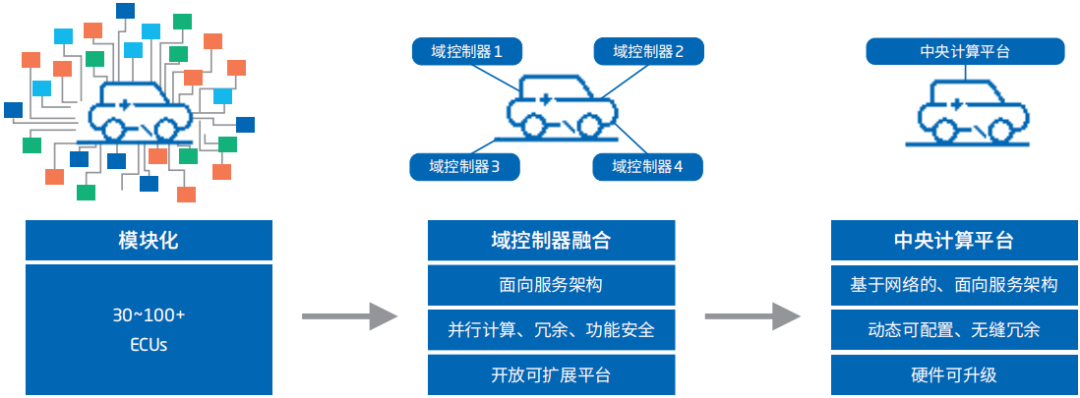

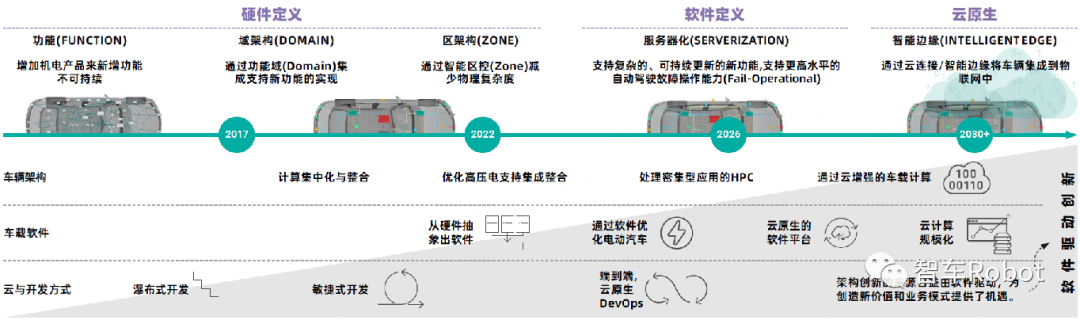

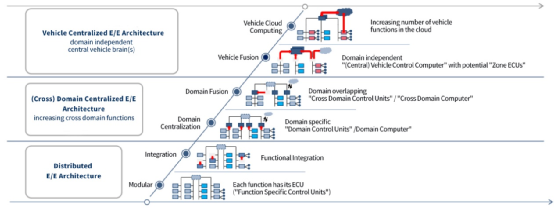

汽車電子電氣架構從傳統(tǒng)分布式架構正在朝向域架構、中央計算架構轉變,車內(nèi)控制系統(tǒng)趨于形成統(tǒng)一的架構標準及通用的軟硬件平臺,各類控制功能逐漸演變?yōu)榻y(tǒng)一平臺下的各類應用。其技術演進有四個關鍵趨勢:計算集中化、軟硬件解耦化、平臺標準化以及功能開發(fā)生態(tài)化。智能化與網(wǎng)聯(lián)化共同推動了汽車電子電氣架構的變革,一方面是車內(nèi)網(wǎng)絡拓撲的優(yōu)化和實時、高速網(wǎng)絡的啟用,另一方面是ECU(電子控制單元)的功能進一步集成到域控制器甚至中央計算單元。

圖1 汽車電子電氣架構轉變趨勢示意圖

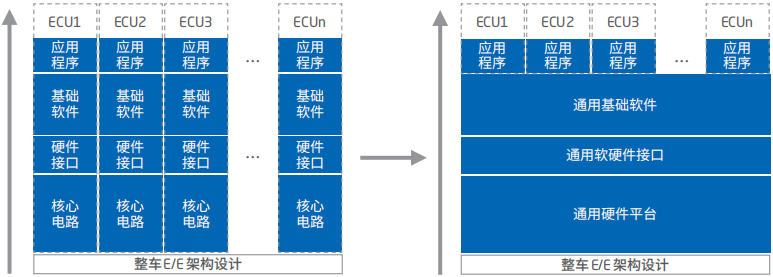

? 汽車電子底層硬件不再是由實現(xiàn)單一功能的單一芯片提供簡單的邏輯計算,而是需要提供更為強大的算力支持;軟件也不再是基于某一固定硬件開發(fā),而是要具備可移植、可迭代和可拓展等特性。汽車原有以ECU為單元的研發(fā)組織將發(fā)生轉變,形成通用硬件平臺、基礎軟件平臺以及各類應用軟件的新型研發(fā)組織形態(tài)。 ? 圖2 汽車電子電氣架構開發(fā)方式轉變趨勢示意圖 ?

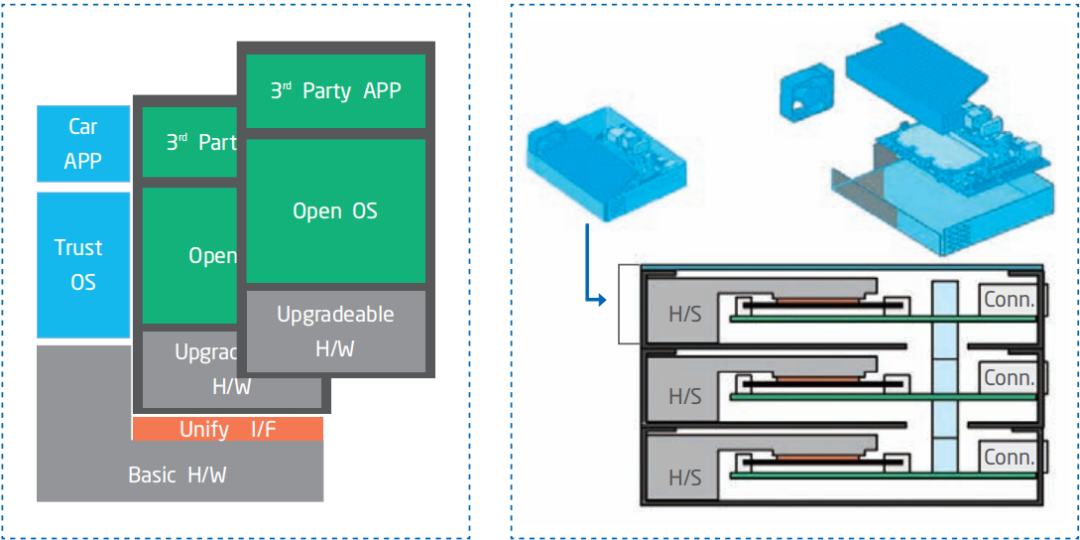

? ? 車載計算平臺目前整體的技術發(fā)展趨勢的共識為軟件可升級,可以做到跨車型、跨軟件,跨車企的軟件重用;硬件可擴展、可更換,傳感器的即插即用。軟硬件解耦的大趨勢下,加速軟硬件迭代的周期,做到可擴展的車載計算平臺,東軟集團提出了可插拔硬件架構的設想(如圖3),以模塊化架構作為切入點,通過對芯片的冗余處理、容災容錯實現(xiàn)故障的檢測、隔離、阻斷,以及基于服務容器、分布式計算和面向服務架構進行算力流動的設置。華為則通過計算與通信架構來驅(qū)動軟件定義汽車入手(如圖4),構建可信的體系,優(yōu)化單車成本,基于可擴展架構降低整車開發(fā)周期,平滑推進智能駕駛,將車打造成能持續(xù)創(chuàng)造價值的平臺。 ? 圖3 東軟集團汽車車載計算平臺解決方案示意圖 ?

? 圖4 華為汽車車載計算平臺解決方案示意圖 ?

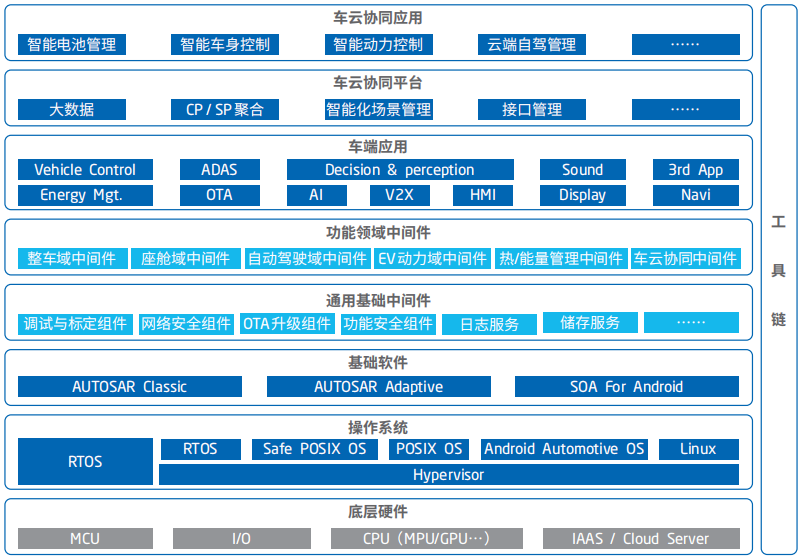

? 2.?系統(tǒng)層軟件 ? 2.1 關鍵技術分析 ? 系統(tǒng)軟件即操作系統(tǒng),是管理和控制智能汽車硬件與軟件資源的底層,提供運行環(huán)境、運行機制、通信機制和安全機制等。目前車載操作系統(tǒng)可分為四個層次:基礎型操作系統(tǒng)、定制型操作系統(tǒng)、ROM型操作系統(tǒng)和中間件。 ? 基礎型操作系統(tǒng)包括系統(tǒng)內(nèi)核、底層驅(qū)動等,提供操作系統(tǒng)最基本的功能,負責管理系統(tǒng)的進程、內(nèi)存、設備驅(qū)動程序、文件和網(wǎng)絡系統(tǒng),決定著系統(tǒng)的性能和穩(wěn)定性;目前底層操作系統(tǒng)為開源框架,暫不受版權和知識產(chǎn)權的影響,一般不屬于企業(yè)考慮開發(fā)的技術范圍。定制版操作系統(tǒng)則是在基礎型操作系統(tǒng)之上進行深度定制化開發(fā),如修改內(nèi)核、硬件驅(qū)動、運行時環(huán)境、應用程序框架等,屬于自主研發(fā)的獨立操作系統(tǒng)。ROM則是基于發(fā)行版修改后的系統(tǒng)服務與系統(tǒng) UI。ROM型汽車操作系統(tǒng)是基于Linux或安卓等基礎型操作系統(tǒng)進行有限的定制化開發(fā),不涉及系統(tǒng)內(nèi)核更改,一般只修改更新操作系統(tǒng)自帶的應用程序等。大部分的主機廠一般都選擇開發(fā)ROM型操作系統(tǒng),國外主機廠多選用Linux作為底層操作系統(tǒng),國內(nèi)主機廠則偏好Android應用生態(tài)。中間件是處于應用和操作系統(tǒng)之間的軟件,實現(xiàn)異構網(wǎng)絡環(huán)境下軟件互聯(lián)和互操作等共性和問題,提供標準接口、協(xié)議,并具有較高的移植性。目前國內(nèi)廠商在中間件上的發(fā)展較為先進,致力于在E/E電子架構變革中提供可過渡的解決方案。 ? 圖5 系統(tǒng)層軟件架構示意圖 ?

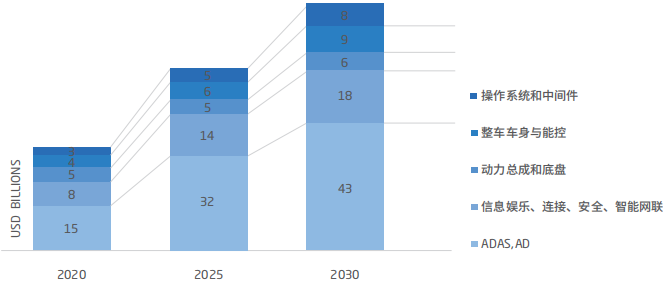

? 2.2 應用趨勢分析 ? 汽車軟件市場整體呈現(xiàn)出動態(tài)增長,總體規(guī)模預計到2030年將達到840億美元,系統(tǒng)軟件增長較多,預計未來十年將以CAGR+11%的速度增長。由于汽車的軟硬件的開發(fā)周期差別,使得汽車軟件在供應上逐漸與硬件分離,并逐步具備互聯(lián)網(wǎng)的快速迭代趨勢傾向。汽車軟件的功能發(fā)布可以與車型逐漸分離,增加車型硬件的使用長尾期。隨著汽車電子電氣架構的向域架構演變,域架構體系下操作系統(tǒng)和中間件的重要性顯著提高,同時系統(tǒng)軟件對于電池管理、汽車網(wǎng)聯(lián)化及相關服務的功能控制也逐漸占比增長。 ? 圖6 汽車軟件市場規(guī)模增長 ?

? 2.3 主要廠商與解決方案 ? 軟件定義汽車的大趨勢下,國內(nèi)外廠商對于系統(tǒng)軟件提出了不同的解決方案,下面分別以主要廠商的解決方案為例,介紹不同汽車軟件架構下的系統(tǒng)軟件。 ? 東軟睿馳系統(tǒng)軟件解決方案NeuSAR為混合型車輛軟件架構,該技術方案適用于車企完成從傳統(tǒng)分布式架構朝向域架構、中央計算架構轉變的過渡期中的軟件開發(fā)工作。NeuSAR在傳統(tǒng)基于AUTOSAR Classic的架構中保留原有功能,將新引入功能主要通過AUTOSAR Adaptive中基于服務的方式進行相應的開發(fā)。Classic的保留可以讓整車廠在引入大量先進技術的同時,最大程度兼容現(xiàn)有傳統(tǒng)控制器,通過漸進的方式逐步過度到未來更新的架構中去,在降低成本的同時也大大降低的新技術引入帶來的風險。而Adaptive平臺的引入可以讓整車廠將新技術基于服務去構建,進而為新技術引入提供了更好的技術支撐。同時Adaptive平臺集成了東軟自主研發(fā)的車聯(lián)網(wǎng)S-Car防護技術,以上這些新技術又是現(xiàn)在汽車的核心產(chǎn)品競爭力,所以Adaptive平臺的引入可以大大加強汽車產(chǎn)品競爭力。 ? 圖7 東軟睿馳系統(tǒng)軟件解決方案 ?

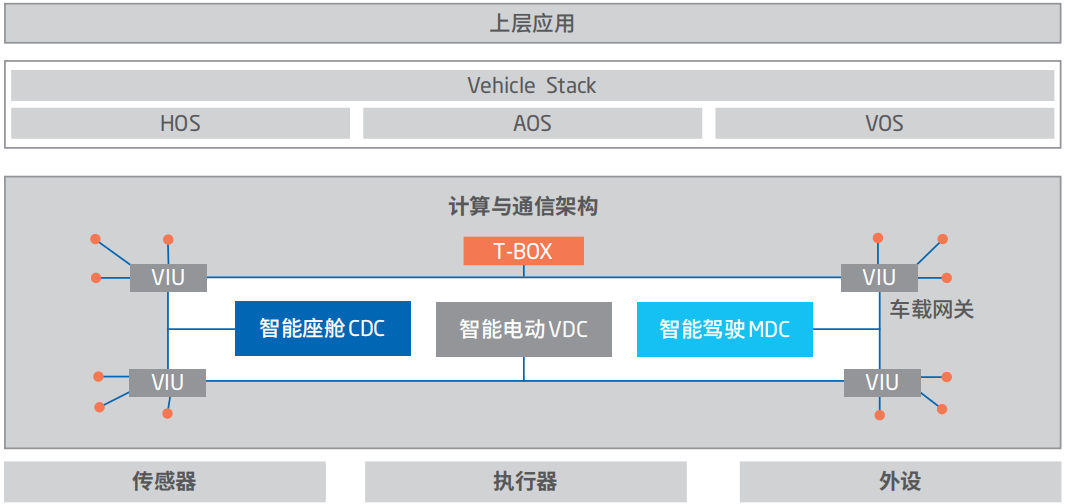

? 華為的解決方案則采用了彈性的分布式解決方案,具備彈性擴展特性。核心部分為自動駕駛操作系統(tǒng),自動駕駛操作系統(tǒng)使用并包含了車控操作系統(tǒng)軟件和功能軟件,是基于異構分布硬件/芯片組合,是車控操作系統(tǒng)的異構分布擴展。系統(tǒng)軟件和功能軟件是車載智能計算基礎平臺安全、實時、高效的核心和基礎系統(tǒng)軟件創(chuàng)建復雜嵌入式系統(tǒng)運行環(huán)境。功能軟件根據(jù)自動駕駛核心共性需求,明確定義自動駕駛各共性子模塊。 ? 圖8 華為系統(tǒng)軟件解決方案 ?

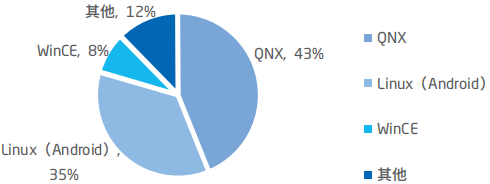

? 2.4 企業(yè)競爭分析 ? 從各主機廠的發(fā)展動向來看,主機廠一方面力圖掌握智能汽車底層軟件和硬件的控制權,更傾向中立的操作系統(tǒng);一方面積極與軟件供應商開展合作,例如東軟集團、中科創(chuàng)達等軟件供應商,利用開源軟件組織,減少開發(fā)周期和成本。從各操作系統(tǒng)的市場占有率和技術成熟度來衡量企業(yè)在系統(tǒng)軟件上的競爭力。鴻蒙OS、特斯拉Version等已走在技術先進的前列,但市場占有率相對不高。技術先進性上略差但是較為成熟的操作系統(tǒng),如QNX、AGL等更多用于智能座艙、車載娛樂等系統(tǒng)上,系統(tǒng)層軟件較少。但市場占有率較高,例如AGL已經(jīng)獲得了11家主機廠的支持,它已解決70%的操作系統(tǒng)開發(fā)工作,剩下30%由主機廠自己開發(fā)。主機廠不僅獲得了操作系統(tǒng)掌控權,還大大縮短了開發(fā)進程,降低了開發(fā)成本。和AGL相比,ANDROID的生態(tài)要成熟很多,被國內(nèi)主機廠廣泛采用。不過為了規(guī)避ANDROID的相關風險,國內(nèi)主機廠也積極為其他操作系統(tǒng)提供拓展機會,例如AliOS目前至少應用到了九家汽車品牌上。總體來看,主機廠更傾向中立和免費的操作系統(tǒng)。 ? 圖9 企業(yè)競爭分析 ?

圖10 基礎型操作系統(tǒng)市場份額

? 3.?自動駕駛軟件

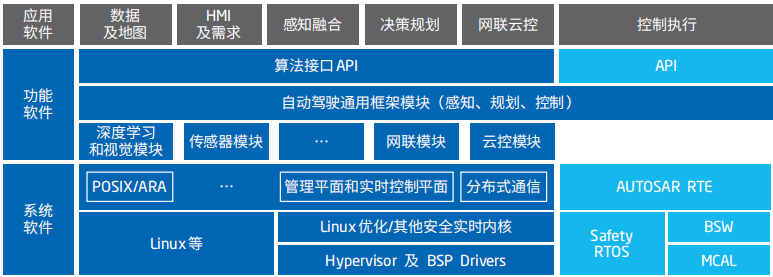

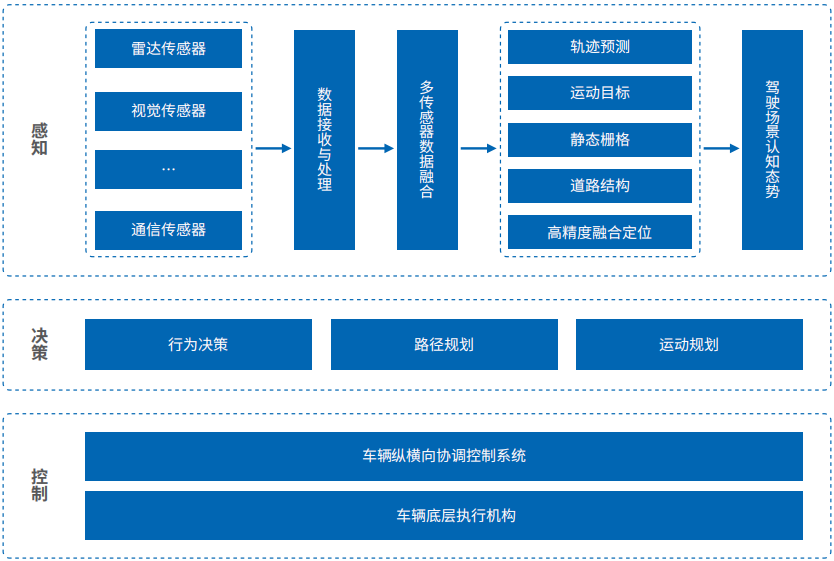

3.1 關鍵技術分析 ? 自動駕駛的基本過程分為三部分:感知、決策、控制。其關鍵技術為自動駕駛的軟件算法與模型,通過融合各個傳感器的數(shù)據(jù),不同的算法和支撐軟件計算得到所需的自動駕駛方案。自動駕駛中的環(huán)境感知指對于環(huán)境的場景理解能力,例如障礙物的類型、道路標志及標線、行車車輛的檢測、交通信息等數(shù)據(jù)的分類。定位是對感知結果的后處理,通過定位功能幫助車輛了解其相對于所處環(huán)境的位置。環(huán)境感知需要通過多傳感器獲取大量的周圍環(huán)境信息,確保對車輛周圍環(huán)境的正確理解,并基于此做出相應的規(guī)劃和決策。目前兩種主流技術路線,一種是以特斯拉為代表的以攝像頭為主導的多傳感器融合方案;另一種是以谷歌、百度為代表的以激光雷達為主導,其他傳感器為輔助的技術方案。決策是依據(jù)駕駛場景認知態(tài)勢圖,根據(jù)駕駛需求進行任務決策,接著能夠在避開存在的障礙物前提之下,通過一些特定的約束條件,規(guī)劃出兩點之間多條可以選擇的安全路徑,并在這些路徑當中選擇一條最優(yōu)的路徑,決策出車輛行駛軌跡。執(zhí)行系統(tǒng)則為執(zhí)行駕駛指令、控制車輛狀態(tài),如車輛的縱向控制及車輛的驅(qū)動和制動控制,橫向控制是方向盤角度的調(diào)整以及輪胎力的控制,實現(xiàn)了縱向和橫向自動控制,就可以按給定目標和約束自動控制車運行。? ? 圖11 自動駕駛關鍵技術架構 ?

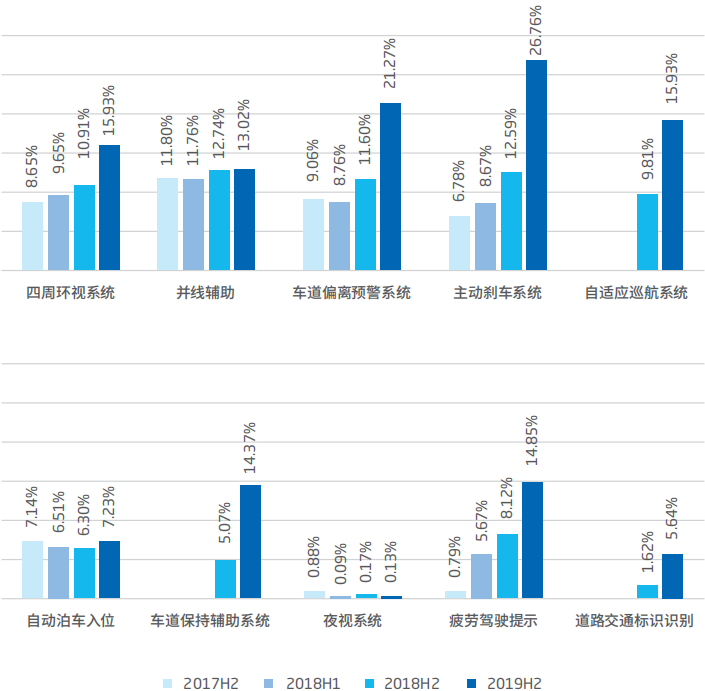

? 3.2 應用趨勢分析 ? 從車企與IT企業(yè)對于自動駕駛的研發(fā)路線可以看出,無論是漸進式的從輔助駕駛、部分自動駕駛、高度自動駕駛和完全自動駕駛的方向分階段發(fā)展的路線,還是顛覆式的跳過汽車智能化逐級發(fā)展的思路,直接實現(xiàn)車輛的高度/完全自動駕駛的發(fā)展路線,最終的目標為高度完全自動駕駛。就當前自動駕駛軟件的應用來看,在乘用車上量產(chǎn)的輔助駕駛技術有側向穩(wěn)定控制、電動助力轉向控制,部分高檔車還裝有自動泊車、自適應巡航、車道偏離預警系統(tǒng)等輔助駕駛系統(tǒng)。主要應用在輔助駕駛階段,車輛控制以駕駛員為主,駕駛員掌握最終的駕駛權,系統(tǒng)輔助駕駛員,降低駕駛負擔。目前以L2級自動駕駛系統(tǒng)的搭載率明顯提升,L3級開始滲透。以自適應巡航(ACC)作為L2級駕駛輔助標準,具備L2級及以上的駕駛輔助功能標配或選配的車型占總車型的比例達到19%。 ? 圖12 汽車智能輔助駕駛產(chǎn)品前裝市場滲透率 ?

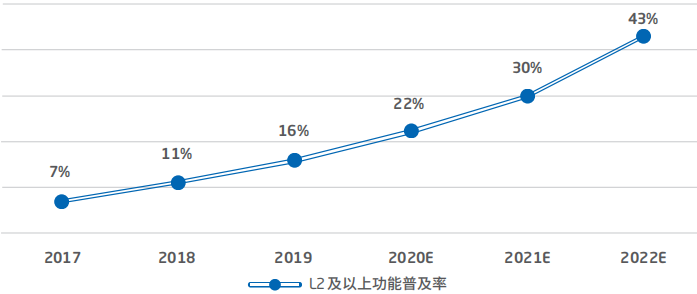

? 圖13 中國自動駕駛功能普及率及預測 ?

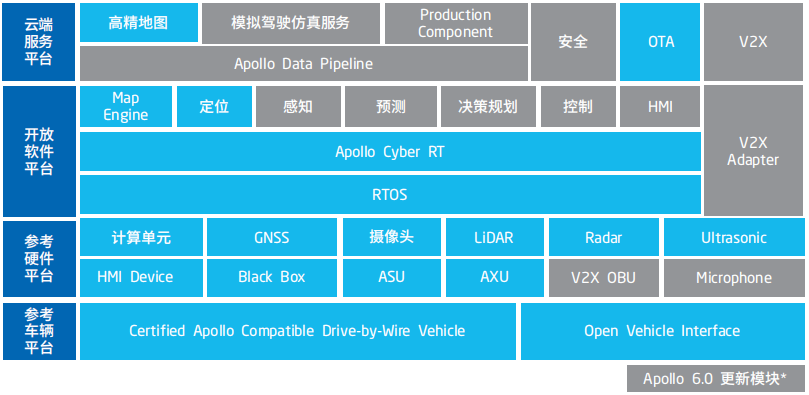

? 3.3 主要廠商與解決方案 ? 自動駕駛軟件算法解決方案主要廠商有提供全場景解決方案的馭勢科技、百度、小馬智行等,也有提供特定場景下解決方案的禾多科技、新石器、縱目科技等廠商。 ? 度的自動駕駛方案Apollo發(fā)展相對較早,以開放平臺Apollo為例,目前版本已更迭至6.0,其解決方案包括了Robotaxi方案、面向 BRT快速公交的Minibus 2.0方案、面向最后一公里的自主泊車方案、面向低成本低速微型車方案、以及自動駕駛云等關鍵技術。 ? 同時,Apollo作為全球較大的自動駕駛開發(fā)者社區(qū),版本更迭較快,與車企合作前裝量產(chǎn)也有助于降低成本提升規(guī)模。前裝自動駕駛方案商,如東軟睿馳、德賽西威、經(jīng)緯恒潤、縱目等公司向車廠提供前行系,泊車系自動駕駛產(chǎn)品。 ? 圖14 百度Apollo6.0自動駕駛解決方案 ?

? 整車企業(yè)在自動駕駛軟件算法上的布局方式也略有不同。傳統(tǒng)車企積極與科技公司、 Tier1展開合作,在技術創(chuàng)新領域上進行提前規(guī)劃與布局,如長城汽車、吉利汽車、長安汽車等車型積極搭載駕駛輔助系統(tǒng);造車新勢力車廠則選擇自研或聯(lián)合開發(fā)L2.5級及以上的解決方案,并應用于新車型上,如搭載高級輔助駕駛系統(tǒng)Nio Pilot的蔚來汽車、搭載高級輔助駕駛系統(tǒng)X Pilot的小鵬汽車等。 ? 但由于單車感知精度受限、計算能力與認知范圍有局限,僅靠單車內(nèi)部解決完全自動駕駛的未來解決方案成本較高,車企和科技企業(yè)也在積極探索與車聯(lián)網(wǎng)結合,用車路協(xié)同的方式來實現(xiàn)自動駕駛的解決方案。 ? 圖15 企業(yè)競爭分析 ?

? 4.?智能座艙軟件

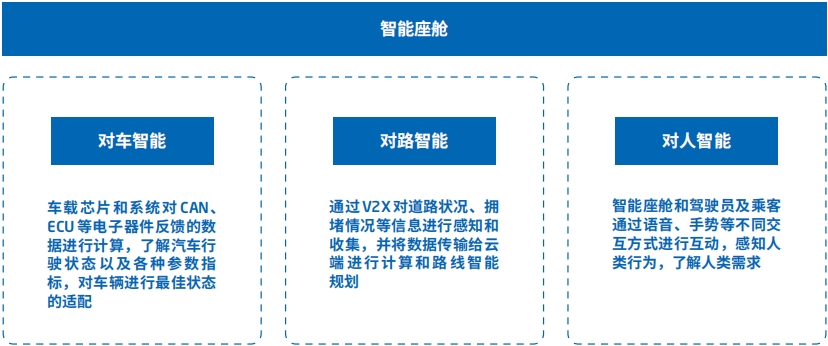

4.1 關鍵技術 ? 分析智能座艙主要涵蓋座艙內(nèi)飾和座艙電子領域的創(chuàng)新與聯(lián)動,從消費者應用場景角度出發(fā)而構建的人機交互(HMI)體系。智能座艙通過對數(shù)據(jù)的采集,上傳到云端進行處理和計算,從而對資源進行最有效的適配,增加座艙內(nèi)的安全性、娛樂性和實用性。當前智能座艙主要滿足座艙功能需求,在原有的基礎上,對現(xiàn)有的功能或是分散信息進行整合,提升座艙性能,改善人機交互方式,提供數(shù)字化服務。智能座艙的未來形態(tài)是“智能移動空間”。在5G和車聯(lián)網(wǎng)高度普及的前提下,智能座艙與高級別的自動駕駛相融合,逐漸進化成集“家居、娛樂、工作、社交”為一體的智能空間。 ? 圖16 智能座艙關鍵技術分析 ?

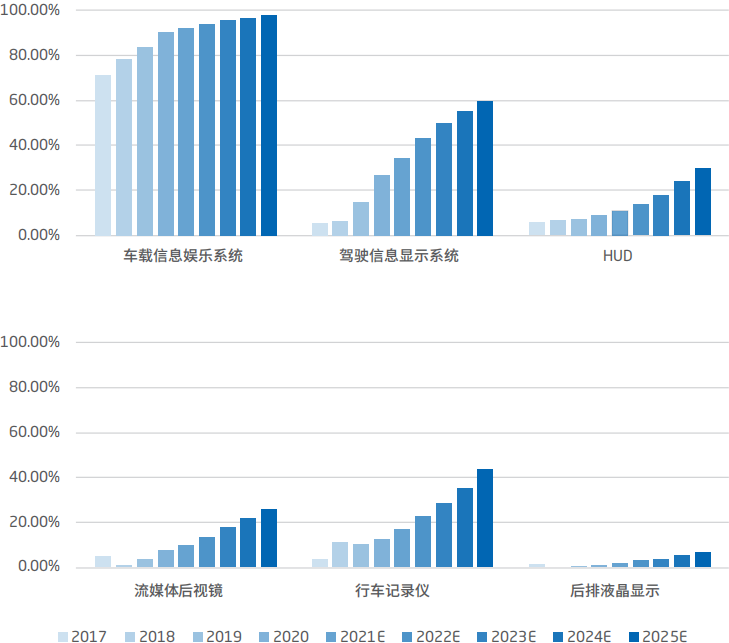

? 4.2 應用趨勢分析 ? 數(shù)字座艙的技術實現(xiàn)難度低、成果易感知,有助于迅速提升產(chǎn)品差異化競爭力,且未來輔助駕駛、自動駕駛帶來的人員解放,需要座艙功能從交互、環(huán)境、控制、空間、數(shù)據(jù)五大維度進行智能化變革,提升體驗。在自動駕駛正式落地前,智能座艙HMI設計將以駕駛任務為中心,采用多模交互來整合分散的感知能力,而非捆綁駕駛員眼手的模式。通過E/E架構革新,整合座艙域硬件計算平臺,使用單顆性能出眾的AI感知芯片,實現(xiàn)車外/車內(nèi)視覺感知及語音識別等多模感知算法。智能座艙系統(tǒng)將成為一個域控制器,呈現(xiàn)明顯的集成、融合、跨界合作趨勢。觸摸屏作為多模交互方案前的過渡方案,可以從各產(chǎn)品的前裝市場滲透率趨勢上看出其應用趨勢。 ? 圖17 智能座艙各產(chǎn)品前裝市場滲透率 ?

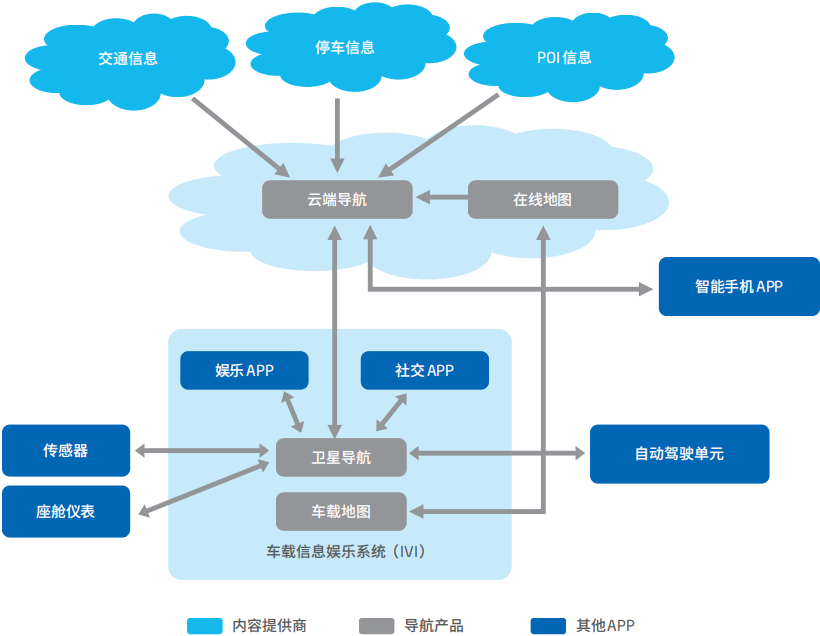

? 在技術實現(xiàn)層面,中控大屏、數(shù)字儀表、流媒體后視鏡等屏幕需由安卓、QNX等操作系統(tǒng)驅(qū)動,而如HUD、各類傳感器等設備也需要嵌入各類智能算法,這均需與車內(nèi)的芯片相結合,進行適當?shù)膬?yōu)化方能發(fā)揮出應有的效能。傳統(tǒng)座艙中,中控臺、儀表盤等均是分布式系統(tǒng),由獨立芯片驅(qū)動。隨著芯片算力和通信能力的提升,由域控制器構成的用同一顆芯片來同時支持中控大屏、數(shù)字儀表、后座娛樂屏等的系統(tǒng),即一芯多屏技術,成為當前智能座艙中最為重要的技術趨勢。由同一芯片來驅(qū)動降低了多屏多系統(tǒng)(如數(shù)字儀表使用的QNX操作系統(tǒng),中控屏使用的安卓操作系統(tǒng))之間的通信壓力,更加便于實現(xiàn)多屏、多設備之間的交互。同時域控制系統(tǒng)方式可解決底層硬件及上層設備的分散性問題,在統(tǒng)一的集成驅(qū)動下,更方便構建統(tǒng)一的座艙控制機制,實現(xiàn)軟件定義個性化的功能,也更容易實現(xiàn)系統(tǒng)與云端的全通式交互。 ? 圖18 全球?qū)Ш椒桨??

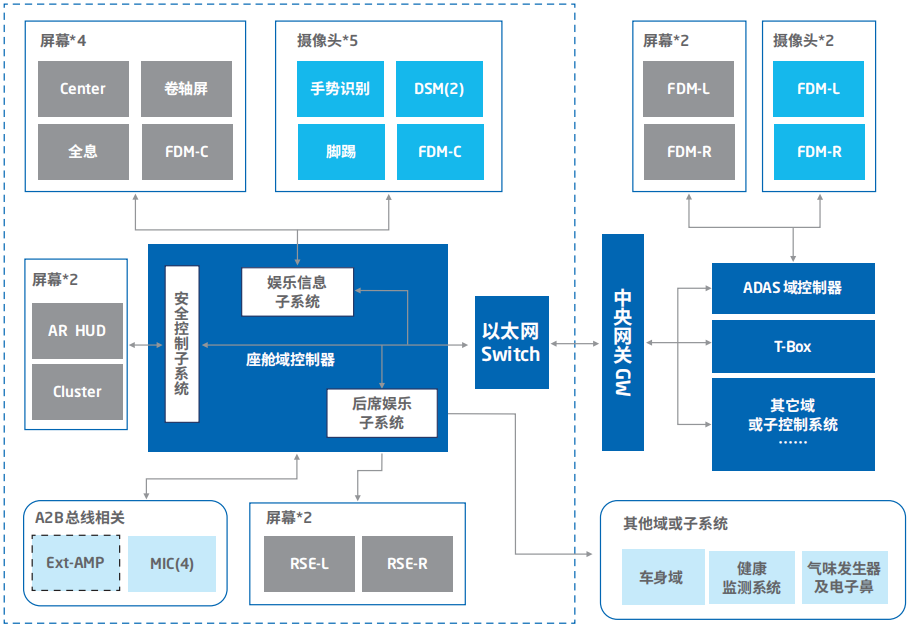

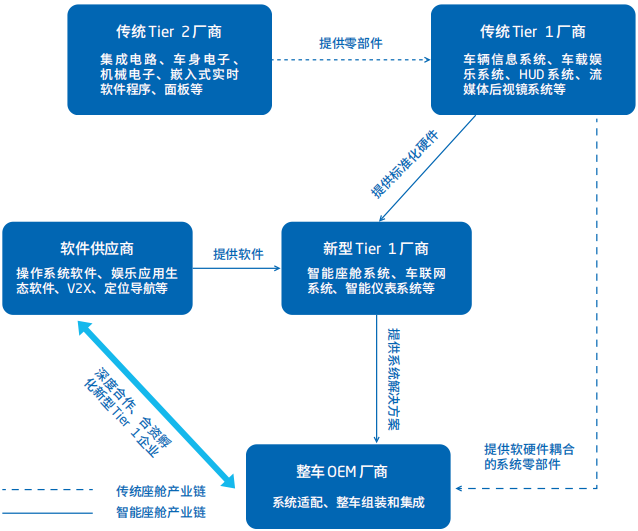

? 現(xiàn)階段,汽車產(chǎn)品主要作為移動代步工具,中期內(nèi)導航功能是智能座艙相關應用軟件的關鍵,大多數(shù)軟件均基于定位和地圖信息進行開展和應用。除傳統(tǒng)的路徑規(guī)劃和車道導航功能外,到現(xiàn)階段智能座艙導航軟件主要有四大應用趨勢:一是與車聯(lián)網(wǎng)功能結合,通過與云端數(shù)據(jù)平臺實時通信,獲取實時交通路況信息以及停車場、充電樁實時使用狀況等輔助信息,納入車輛行駛路徑規(guī)劃決策算法中,提供更智能全面的路徑規(guī)劃;二是與車機、液晶儀表、W-HUD等智能座艙硬件相結合,提供AR導航功能;三是獲取高精度的定位信息輔助車輛自動駕駛功能,通過GNSS、RTK、陀螺儀、加速器等結合軟件算法,提供厘米級的定位信息,同時融合高精地圖和車輛環(huán)境傳感器數(shù)據(jù),輔助車輛自動駕駛軟件的決策算法;四是與社交和娛樂軟件相結合構建應用服務軟件生態(tài),與附近車輛車主進行實時通信互通,提供求助、答疑、預警等社交類功能,豐富智能座艙的軟件生態(tài)。 ? 4.3 主要廠商與解決方案 ? 智能座艙是中國車聯(lián)網(wǎng)產(chǎn)業(yè)跨界融合的產(chǎn)物,主要廠商有傳統(tǒng)的系統(tǒng)集成商Tier1、新型互聯(lián)網(wǎng)公司與傳統(tǒng)整車、零部件企業(yè)進行深度合作,共同推出座艙的整體解決方案。傳統(tǒng)系統(tǒng)集成商既具備提供專屬操作系統(tǒng)的能力,又具備提供座艙域控制器解決方案(計算平臺)的能力,成為座艙解決方案集成商的優(yōu)勢明顯。目前大多數(shù)廠商的智能座艙系統(tǒng),以智能中控屏為產(chǎn)品的趨勢明顯,如東軟集團、德賽西威、華陽集團等。 ?

? 上圖為Tier1東軟集團智能座艙整體系統(tǒng)架構示例,系統(tǒng)集成商依據(jù)開源車載操作系統(tǒng),為整車廠提供差異化定制操作系統(tǒng)以滿足整車廠品牌的差異化的需求。且傳統(tǒng)系統(tǒng)集成商在適配域控制器芯片、電子元器件以及操作系統(tǒng)等的軟硬件集成開發(fā)能力優(yōu)勢顯著。未來智能座艙使用一顆域控制器芯片,支持多個操作系統(tǒng),來達到高度集成、各個系統(tǒng)和芯片互相聯(lián)系,以完成實時數(shù)據(jù)通信,需要傳統(tǒng)系統(tǒng)集成商積累的軟硬件集成開發(fā)能力與經(jīng)驗。 ? 4.4 企業(yè)競爭分析 ? 智能座艙產(chǎn)業(yè)鏈中,上游零部件廠商尋求向下延展,下游整車廠商需求向上延展,紛紛搶奪新型Tier1座艙解決方案集成供應商的位置,呈現(xiàn)出明顯的融合和跨界趨勢,主要廠商集中在整車廠、互聯(lián)網(wǎng)公司與傳統(tǒng)的Tier1企業(yè)。整車廠擁有成熟的汽車研發(fā)、生產(chǎn)、供應鏈體系,但是軟件開發(fā)能力不足,也無互聯(lián)網(wǎng)公司廣泛的應用生態(tài)。互聯(lián)網(wǎng)巨頭雖然擁有完善的應用生態(tài),極強的底層系統(tǒng)開發(fā)能力,但是與整車廠的合作經(jīng)驗不足,對硬件集成開發(fā)的經(jīng)驗不足。傳統(tǒng)Tier1級供應商雖然沒有互聯(lián)網(wǎng)巨頭的應用生態(tài)與開發(fā)底層操作系統(tǒng)的能力,但具備一定的系統(tǒng)定制能力,這是整車廠商并不具備的;相較于互聯(lián)網(wǎng)企業(yè),Tier1企業(yè)還具有豐富的車規(guī)級硬件開發(fā)能力,擁有與車廠合作開發(fā)的豐富經(jīng)驗,也更容易獲取核心基礎數(shù)據(jù),這是互聯(lián)網(wǎng)公司不具備的。傳統(tǒng)Tier1如東軟集團、德賽西威、均勝電子, 成為座艙解決方案集成商新型Tier1的優(yōu)勢明顯,通過提高自身軟件實力向產(chǎn)業(yè)鏈上下游滲透獲取單車價值量上升。其他芯片、專屬操作系統(tǒng)、中間軟件層供應商 Tier2,如東軟、中科創(chuàng)達,會隨著智能座艙軟件占比上升,為 Tier1 帶來必要的軟硬件支持。互聯(lián)網(wǎng)、通信科技類巨頭例如華為、阿里、騰訊也會借助軟件開發(fā)實力切入智能座艙領域,為座艙解決方案集成不同的生態(tài)系統(tǒng)和通信基站。 ? 圖20 智能座艙產(chǎn)業(yè)鏈下企業(yè)競爭關系 ?

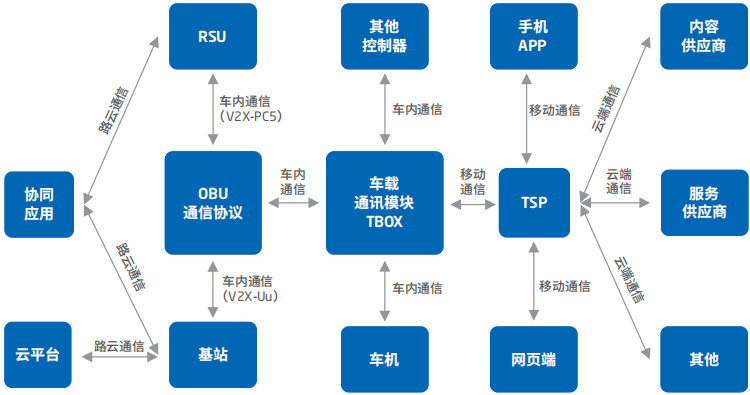

? 5. 車聯(lián)網(wǎng)軟件 ? 5.1 關鍵技術分析 ? 車聯(lián)網(wǎng)是以車內(nèi)網(wǎng)、車際網(wǎng)和車載移動互聯(lián)網(wǎng)為基礎,按照約定的通信協(xié)議和數(shù)據(jù)交互標準,在“人-車-路-云”之間進行無線通訊和信息交換的大系統(tǒng)網(wǎng)絡,是能夠?qū)崿F(xiàn)智能化交通管理、智能動態(tài)信息服務和車輛智能化控制的一體化網(wǎng)絡,是物聯(lián)網(wǎng)技術在交通系統(tǒng)領域的典型應用。在網(wǎng)聯(lián)化層面,按照網(wǎng)聯(lián)通信內(nèi)容的不同將其劃分為網(wǎng)聯(lián)輔助信息交互、網(wǎng)聯(lián)協(xié)同感知、網(wǎng)聯(lián)協(xié)同決策與控制三個等級。目前行業(yè)內(nèi)處于網(wǎng)聯(lián)輔助信息交互階段,即基于車-路、車-后臺通信,實現(xiàn)導航等輔助信息的獲取以及車輛行駛與駕駛人操作等數(shù)據(jù)的上傳。因此現(xiàn)階段車聯(lián)網(wǎng)主要指基于網(wǎng)聯(lián)輔助信息交互技術衍生的信息服務等,如導航、娛樂、救援等,但廣義車聯(lián)網(wǎng)除信息服務外,還包含用于實現(xiàn)網(wǎng)聯(lián)協(xié)同感知和控制等功能的V2X相關技術和服務等。 ? 圖21 車聯(lián)網(wǎng)總體視圖 ?

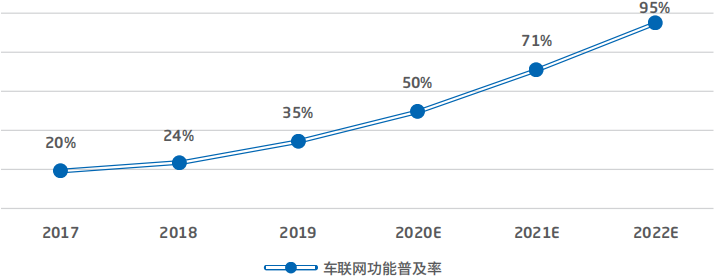

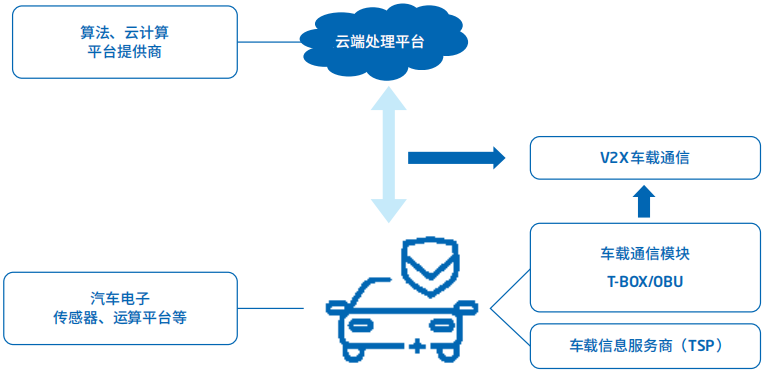

? 圖中展示了車聯(lián)網(wǎng)業(yè)務主要的參與端,包括汽車上的通訊終端T-Box、相關控制器以及車機,也包括后臺TSP(車聯(lián)網(wǎng)服務整合商)、手機APP、網(wǎng)頁端、內(nèi)容提供商和服務提供商,還包括與路端通信的OBU、RSU和基站。其中,T-Box是汽車上唯一與外界通訊的橋梁,既實現(xiàn)了車內(nèi)聯(lián)網(wǎng),也實現(xiàn)了車外通信;TSP是后端的整合部分,通常它既要提供基礎能力的管理(如賬號和鑒權),又要與各面向個端對接,實現(xiàn)服務的整合以及信息的傳遞;手機APP、網(wǎng)頁端以及車機都是直接用戶的觸點,承擔著與用戶交互的任務,是各個服務的體現(xiàn)點;內(nèi)容和服務提供商是大部分數(shù)據(jù)的提供來源,他們是互聯(lián)網(wǎng)細分領域?qū)I(yè)的提供者。 ? 車載通訊模塊T-BOX架構中通常含有雙路高速CAN收發(fā)器,4G/5G/V2X模組以及可實時處理的高性能微處理器芯片,主要負責車內(nèi)外通信服務,其中車聯(lián)網(wǎng)C-V2X技術應用展開場景應用類型與協(xié)同服務業(yè)務逐漸豐富,技術和應用的演進路線也從節(jié)點處理至更高級別復雜的應用方向發(fā)展。? ? 圖22 東軟車載通訊模塊T-Box架構示意圖 ? 圖23 東軟車聯(lián)網(wǎng)C-V2X技術應用展開場景 ? ? 5.2 應用趨勢分析 ? 隨著車聯(lián)網(wǎng)技術的成熟與成本的降低,車聯(lián)網(wǎng)產(chǎn)品持續(xù)迭代升級,車聯(lián)網(wǎng)功能產(chǎn)品的普及率也在加速上升,中國智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)規(guī)模也逐漸加大。預計至2022年,具備聯(lián)網(wǎng)功能標配或選裝的車型占總車型的比例達到95%。5G+科技巨頭入局驅(qū)動車聯(lián)網(wǎng)發(fā)展提速,軟件占比提升趨勢下市場規(guī)模有望超萬億元。傳統(tǒng)汽車的網(wǎng)聯(lián)化將直接帶動車載通信設備的需求量大幅提升,驅(qū)動車聯(lián)網(wǎng)市場規(guī)模擴大;未來在硬件設備成為汽車標準配置的情況下,車聯(lián)網(wǎng)的發(fā)展將朝著豐富軟件品類,打造服務生態(tài)的方向發(fā)展,屆時各類車載內(nèi)容與服務將成為主力增長點,進一步促進車聯(lián)網(wǎng)規(guī)模擴大;到智能網(wǎng)聯(lián)汽車發(fā)展成熟期,增量將從硬件向軟件轉移, 車載信息服務提供商(TSP)成為核心。 ? 圖24 車聯(lián)網(wǎng)功能普及率 ?

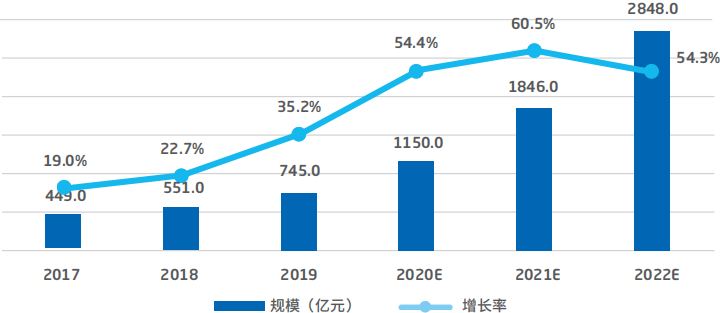

? 圖25 2017-2022年中國車聯(lián)網(wǎng)產(chǎn)業(yè)規(guī)模及預測 ?

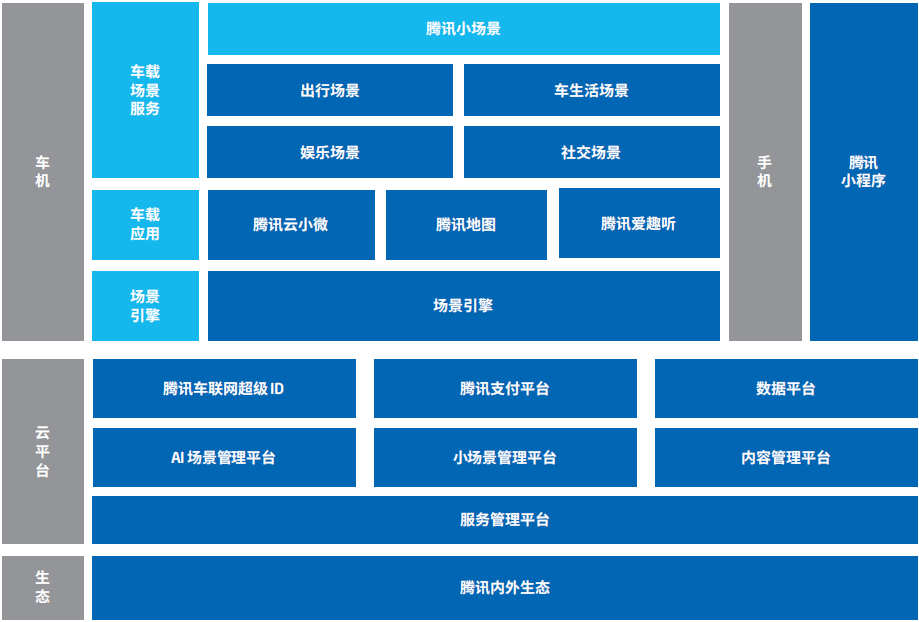

? 5.3 主要廠商及解決方案 ? 車聯(lián)網(wǎng)技術與產(chǎn)品種類繁多,參與廠商也眾多。在此主要分析車聯(lián)網(wǎng)的車載信息服務提供商的解決方案,對于車載硬件模塊、ICT基礎設施提供商及通信運營商暫不做分析。對于車載信息服務商(TSP),國內(nèi)整車廠商主導的TSP有通用Onstar、豐田G-Book、上汽nkaNet;國內(nèi)車機終端廠商主導的TSP有東軟集團、四維圖新、博泰等;互聯(lián)網(wǎng)公司主導的TSP有百度、騰訊、阿里巴巴、谷歌等。 ? 以騰訊提供的車聯(lián)網(wǎng)生態(tài)解決方案為例,騰訊發(fā)布了智慧出行戰(zhàn)略,整合車聯(lián)網(wǎng)、地圖、位置服務、汽車云、自動駕駛、乘車碼等業(yè)務,并不斷加大網(wǎng)絡安全、人工智能技術、內(nèi)容服務、微信等生態(tài)能力的協(xié)同,面向汽車行業(yè)提供完整的、一體化的數(shù)字化解決方案。騰訊生態(tài)車聯(lián)網(wǎng)可以通過結合對人、車、路三位一體的深度感知,主動發(fā)現(xiàn)用戶需求并推送相應服務;通過超級ID和微信支付,實現(xiàn)跨場景、跨終端的全時互聯(lián),打通車前/ 中/后的無縫數(shù)字體驗;并與汽車行業(yè)合作伙伴共同打磨,讓豐富的內(nèi)容服務生態(tài)與車載場景充分適配與結合;與開發(fā)者共同創(chuàng)新,提供方便開發(fā)的車載應用框架,促進應用生態(tài)繁榮。 ? 圖26 騰訊車聯(lián)網(wǎng)生態(tài)解決方案 ?

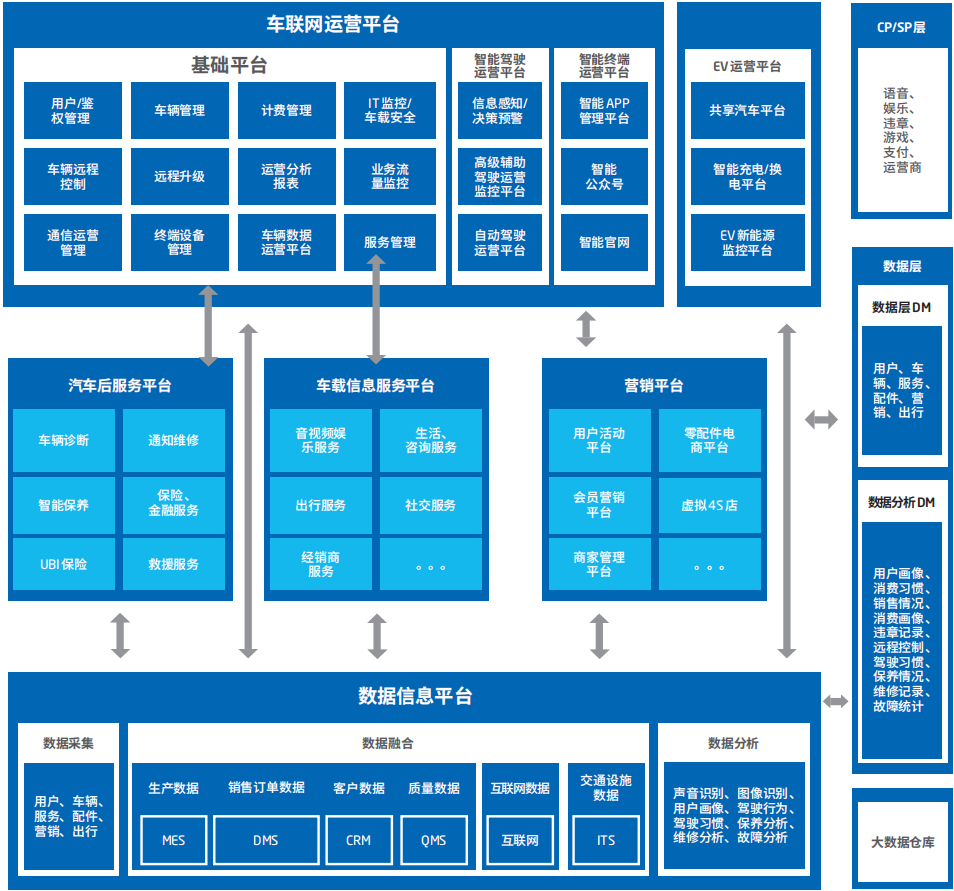

? 國內(nèi)車機終端廠商主導的TSP以東軟集團為例,其車聯(lián)網(wǎng)運營平臺將車聯(lián)網(wǎng)運營平臺與汽車售后服務、車載信息服務平臺、營銷平臺共同交互,以數(shù)據(jù)信息平臺為載體,基于前裝車聯(lián)網(wǎng)大數(shù)據(jù),應用機器學習、深度學習等技術對車輛及用戶等數(shù)據(jù)進行多維度分析與洞察,優(yōu)化車輛的安全性、經(jīng)濟性及體驗性。通過大數(shù)據(jù),也幫助汽車制造企業(yè)改進預測能力、運營能力和提升績效,為整車廠各生產(chǎn)環(huán)節(jié)帶來價值。 ? 圖27 東軟車聯(lián)網(wǎng)生態(tài)解決方案 ?

? 5.4 企業(yè)競爭分析 ? 隨著汽車電子的網(wǎng)聯(lián)化程度加深,行駛過程中與人、車、路交互的過程中產(chǎn)生了巨大的數(shù)據(jù)量,對于這些數(shù)據(jù)量的存儲、云計算與分析,并輸出決策是必然的。傳統(tǒng)車企的IT架構不足以支撐較為龐雜的數(shù)據(jù)的計算與網(wǎng)絡支持,通常趨向于與軟件公司、科技公司提供的公有云服務,來打造自身的車輛云平臺系統(tǒng)。 ? 阿里云計算較為領先,與上汽共同成立斑馬智行,目前已搭載在20多款車型上,合作車企包括榮威、福特、雪鐵龍、標致、名爵。奔馳、奧迪、沃爾沃也與天貓精靈達成合作,接入阿里云服務。 ? 騰訊云與廣汽、長安、吉利、東風、偉世通、蔚來等主機廠和零部件供應商合作,提供云服務的同時接入騰訊自身生態(tài)。 ? 微軟與大眾集團共同開發(fā)大眾汽車云平臺;為豐田寶馬、日產(chǎn)雷諾集團的部分車型提供云計算服務。亞馬遜云與寶馬、奧迪、豐田合作,為這些車企的部分車型開發(fā)定制化的云平臺,為蘭博基尼提供SaaS服務。 ? 圖28 車聯(lián)網(wǎng)產(chǎn)業(yè)競爭格局 ?

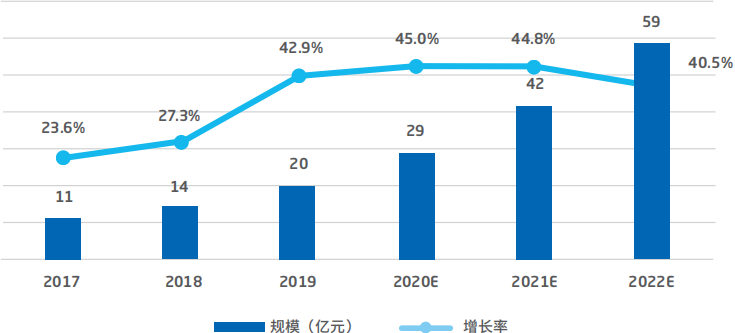

? 6.?高精度地圖 ? 6.1 關鍵技術分析 ? 高精地圖是指絕對精度和相對精度均在分米級的高精度、高新鮮度、高豐富度的導航地圖,簡稱HD Map(High Definition Map)或HAD Map(Highly Automated Driving Map)。高精地圖所蘊含的信息豐富,含有道路類型、曲率、車道線位置等道路信息,以及路邊基礎設施、障礙物、交通標志等環(huán)境對象信息,同時包括交通流量、紅綠燈等實時動態(tài)信息。不同地圖信息的應用場景和對實時性的要求不同,通過對信息進行分級處理,能有效提高地圖的管理、采集效率及廣泛應用。 ? 與傳統(tǒng)車載電子地圖相比,高精地圖精細程度更高,動態(tài)要素更為豐富。且車載地圖的體積受到嵌入式系統(tǒng)的存儲容量限制。目前,自動駕駛用高精度地圖(厘米級),存儲密度非常高,整體容量已遠遠超出目前主流控制器方案的存儲容量,所以需要借助云儲存及云分發(fā)的形式才能得以實現(xiàn)。除此之外,傳統(tǒng)導航電子地圖的更新頻率為靜態(tài)數(shù)據(jù)(通常更新頻率為季度更新或月更新),準靜態(tài)數(shù)據(jù)(頻率為日更新)。而高精度地圖對數(shù)據(jù)的實時性要求較高,更新頻率通常為準動態(tài)數(shù)據(jù)(頻率為分鐘更新),實時動態(tài)數(shù)據(jù)(頻率為秒或毫秒更新)。 ? ? ? ? ? 6.2 應用趨勢分析 ? 現(xiàn)階段,高精地圖產(chǎn)品主要應用于座艙導航,隨著高等級自動駕駛功能普及率的上升,對于高精地圖產(chǎn)品的市場需求將加速上漲。高精度地圖產(chǎn)品主要涉及底層地圖采集與矯正、中層的SDK和API集成以及上層應用軟件開發(fā)。2019年,高精地圖相關市場規(guī)模約為20億元,增長率超過40%。隨著高等級自動駕駛產(chǎn)品普及率的上升,高精地圖相關產(chǎn)品的市場需求將加速增長,預計2022年規(guī)模將接近60億元。 ? 圖30 高精地圖相關產(chǎn)品市場規(guī)模及預測 ?

? 6.3 主要廠商與解決方案 ? 隨著汽車智能網(wǎng)聯(lián)化程度與自動駕駛技術水平的提升,高精度地圖的重要性隨之凸顯。目前國內(nèi)涉及高精度地圖業(yè)務的主要廠商有百度、高德、四維圖新、易圖通等傳統(tǒng)圖商,也有華為、滴圖、初速度、全道等科技新勢力。目前高精度地圖的發(fā)展主要受限于地圖資質(zhì)、技術和資金狀況。盡管有眾多廠商擁有地圖相關業(yè)務,但擁有制作高精地圖資質(zhì)的廠商較少。 ? 目前車企主要與四維圖新、高德地圖、百度地圖、易圖通這四家廠商進行相關戰(zhàn)略性合作。高精地圖相關企業(yè)主要涉及地圖采集、SDK和API集成開發(fā)以及應用服務軟件開發(fā)。 ? 以東軟集團為代表的汽車軟件企業(yè)和以Here為代表的汽車軟件和外資地圖企業(yè)主要基于具備地圖采集資質(zhì)的企業(yè)提供的地圖數(shù)據(jù),進行SDK和API組件的開發(fā);小型的軟件服務公司主要基于API進行應用服務軟件開發(fā);以四維圖新、高德為代表的具備地圖采集資質(zhì)的團建企業(yè)可以提供全棧式的解決方案。 ? 以四維圖新的高精度地圖整體解決方案為例,介紹一下高精地圖的整體服務形態(tài)。 ? 作為自動駕駛系統(tǒng)的支撐,高精地圖的表現(xiàn)形式有兩種,一是在云端分發(fā)地圖,用云更新地圖,以及通過現(xiàn)實場景的仿真,提供一種即插即用的面向車端的地圖引擎,地圖引擎里面包含數(shù)據(jù)的感知、現(xiàn)場的感知定位、跨域的交叉參考,路徑規(guī)劃等核心功能。二是針對L3以上的自動駕駛,每一個子系統(tǒng)都要具備高度的可用性,即需要具備多種冗余的源數(shù)據(jù),來實現(xiàn)高可靠和高安全性。 ? 四維圖新的高精度地圖整體解決方案是一個閉環(huán)的狀態(tài),閉環(huán)包含地圖的更新,數(shù)據(jù)的更新、功能的更新,以及包含傳感器的數(shù)據(jù)回傳,以實現(xiàn)數(shù)據(jù)與功能的增強,通過此長期的迭代過程,從而實現(xiàn)7×24小時的地圖服務,支撐更加安全的自動駕駛。 ?

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論