電子發燒友App

電子發燒友App

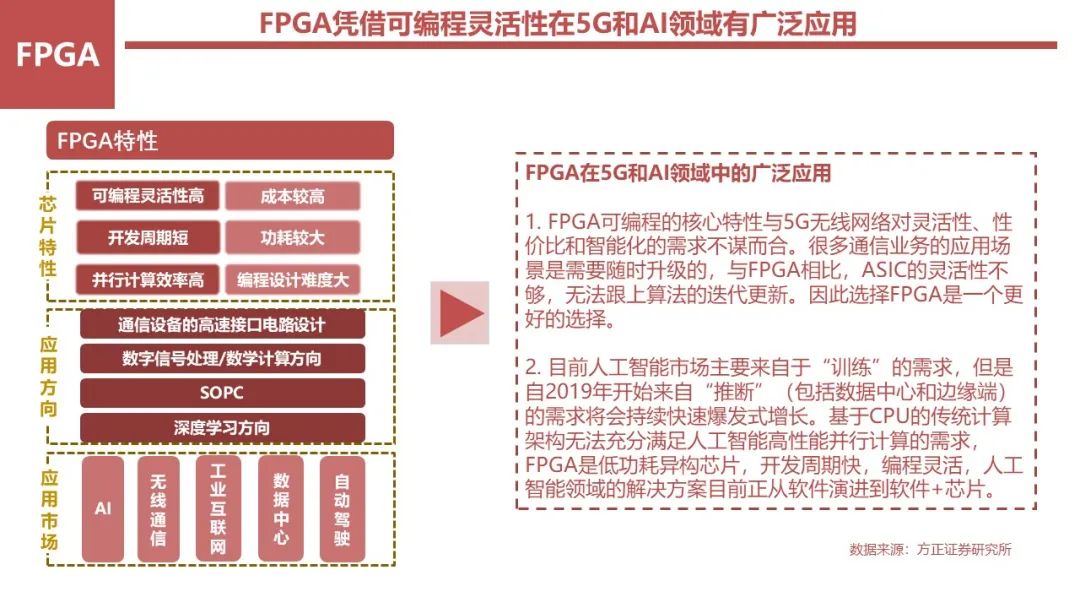

根據相關數據顯示,2014年,全球FPGA市場總規模達到50億美金,其中,中國的市場份額有15億美金,中國市場占全球市場的三分之一。分析機構預計2015年至2020年全球FPGA市場的年復合增長率為9%,到2020年,全球FPGA 市場規模將達84億美金。

目前FPGA正處于一個加速增長的市場勢態中,增長幅度遠大于其他芯片市場;同時,FPGA行業平均毛利可觀,據市場數據分析表明其行業平均毛利大于60%。FPGA行業也需要更大的市場規模,以吸引更多的使用者。預計隨著FPGA產量逐步增加,成本的進一步降低,其市場份額將會持續增大。國內的華為和中興等設備商,每年花在A家和X家產品采購的錢不計其數。

2014-2020年全球FPGA市場規模

而近年來,由于半導體國產化和安全相關原因,國家支持FPGA的發展,于是一批國產FPGA廠商異軍突起。

?

京微雅格領銜,國內FPGA異軍突起

這批異軍突起的FPGA企業,尤其以京微雅格最為知名。據京微雅格官網介紹:

京微雅格(北京)科技有限公司是可配置應用(CAPoC, Configurable Application Platform on Chip)技術的首創者和領導者,致力于為系統制造商提供高集成度、高靈活性、高性價比的可編程邏輯器件、可重構微處理器及相關軟件設計工具。

京微雅格植根中國,面向世界,以推動“中國創造、中國制造”的核心器件、通用芯片與基礎軟件發展為己任,組建了一支經驗豐富的技術精英團隊,立志為中國信息產業發展架橋鋪路,做出卓越貢獻。”

從2003年在美國創立,到最后回歸中國,以京微雅格聞名中國,京微雅格已經有了十幾年的歷史。其在發展過程中也一直不停更新的自主開發的EDA工具。這一點是難能可貴的。熟悉FPGA的人都知道,這個行業的競爭不僅僅是芯片性能的競爭,更是EDA開發工具的競爭。

而從FPGA這個產業上看,FPGA的研發有四個難點,分別是架構設計、硬件實現、軟件開發以及應用IP開發。

而上文提到的四家FPGA廠商產品也都各有其特點,且積累了很多專利和優勢,例如:

Xilinx硬件(器件)性能更優異,品種繁多,覆蓋面非常廣;

Altera軟件(工具)性能更優異,品種也很多,市場覆蓋也很廣;

Lattice面向低端的低成本器件和低功耗器件,但品種有限;

Microsemi主要面向軍工產品,以加固技術實現器件高可靠性擅長。

京微雅格想從中分一杯羹,且從中獲得突破,就要另辟蹊徑。

京微雅格開創了“硬件可重構,軟件可編程”特點的多功能高性能低成本的FPGA+CPU+RAM+Flash可配置應用平臺。通過將FPGA、CPU、SRAM、ASIC、Flash以及模擬單元等功能模塊集成在單一芯片上,京微雅格能夠提供滿足不同場合應用的“可定制可重構可編程”可配置應用平臺(CAP)。

根據京微雅格的CEO劉明博士介紹:

京微雅格產品的最大特色就是靈活,所以用“萬能芯片”來形容,同一個產品可以應用于不同行業的各個領域,客戶在需要產品的時候,只需要做微小改動就能適合需求,能夠最大限度的延長產品的生命周期,減少開發成本。”

京微雅格已經成功地走上FPGA+CPU的產品集成路線,在單片系統結構和數模IP集成方面尋求到了突破點。相較于單純的FPGA器件,京微雅格自主研發的這類芯片存在一定的優勢。簡單地總結起來就是更安全、成本更低、效率更快、性能更好、產品生存周期更長。

同時京微雅格還首創研發了將FPGA、CPU、ADC、ASIC、SRAM、Flash等模塊集成在單一芯片上的可配置應用平臺——CAP(ConfigurableApplicationPlatform)。作為CAP的首創者,京微雅格非常重視知識產權方面的積累,目前,公司已經申請專利技術140余項,其中已獲授權專利技術有68項。

如今,京微雅格共擁有四類產品線,分別被命名為:山、河、云、星。產品被應用于信息安全、通信設備、視頻驅動、醫療儀器等中低端領域。

自從2010年推出第一款FPGA,到2011年,其前兩代產品CME1000和CME2000實現了銷售收入129萬元,當時劉明博士還宣稱計劃2012年實現1257萬元,2013年6112萬元,2014年16194萬元的收入預期,但后來好像沒看到過公布過業績收入(最起碼在網上沒有檢索到)。

在今年年初,京微雅格還在北京舉行了一個大型的發布會,推出了國家科技重大專項核高基項目首顆高性能FPGA芯片暨京微雅格CME-C1(祥云)系列新品,宣布面向大容量FPGA市場的“云”系列首款FPGA芯片——CMEC1正式發布。

按理來說,憑借自身從頭研發的,面向中低端市場的金山系列,再加上收購的面向高速通信市場美國CSwitch的產品線,還有一只技術比較過硬的EDA團隊、政府的良好關系,京微雅格理應會成為中國FPGA的擔當。然而。。。

除了京微雅格外,其實國內還有很多家FPGA企業,其中包括了廣東高云、同創(國微、同方國芯)、AGM、安路、智多晶和復旦微電子公司和復旦微電子學院。

根據不愿透露姓名的用戶介紹,現在的國產FPGA有點百家爭鳴的樣子。

同創(國微、同方國芯)、高云、AGM、安路、智多晶。

同創的30k產品,高云有55k、18k、1k、9k的產品,AGM(不是很清楚),安路(貌似6k,還是9k)。(PS:如果這里有錯,請指正)

有些廠商搞反向,怎么說呢,貌似抄了近路,但是突破不了。

反向X家或者A家啊,改也改不了,軟件也受限,所以搞正向才是正路啊。

尤其是紫光的同方國芯FPGA,還是賣了不少多錢的,在軍工,幾乎獨步江湖,據說年銷售超過了2億元。

而在民口,他們弄了一個同創國芯,正在做產品吧,據說跟中興等大廠是在合作研發,第一款產品已經完成了幾個項目的設計開發,總體覺得軟件質量已經不錯了,跑了一個180K器件的通信算法例子,占LE資源85%,軟件運行起來還是很給力、很順暢,只是時序優化效果還需要改進。

?

國產FPGA該如何發展?

另外關于國產FPGA未來的發展,期待的是國產FPGA可以爭氣,可以滿足項目研發需求,關注的是性能、功耗、體積、品質,并能夠能夠給公司帶來低成本。網友郭雄飛更是表示:

和很多其他行業一樣,我認為做FPGA是一個需要長期積累的過程,所以不應該在這個公司剛剛成立的時候就說這不好那不好之類的。任何優秀的公司都要經歷一個屌絲匿襲的過程(MTK不就是和很好的例子么?)

但是很重要的一點是,一方面一個行業里只有老大和老二能夠活的很好,另一方面FPGA這個市場可以被細分的。所以如果讓我定性的去分析一個FPGA公司的話,我認為產品的市場定位是非常非常重要的一點。說白了,就是你沒有那么多錢去燒,沒有那么多優秀的工程師,沒有和晶圓廠好的關系,就不要去想把自己的產品定位到高端領域去。

這個領域不僅有高大上(Xilinx, Altera),還有富二代(Intel投資某FPGA Startup使用其先進的工藝,以及目前的Altera),硅谷還有很多Startup虎視眈眈的看著通信等一些市場,還不包括你還要比如內建上百個MIPS/ARM核的這種粗粒度NOC競爭。高端的FPGA對工藝還有很高的要求,Xilinx/Altera都已經在做16/10以及直接3D IC了,但是你想要做40以下,一個Double Pattern流片費用翻倍估計你就吃不住)。

低端的話,你一定得做一些MCU/DSP做不了的事情,或者用Xilinx或者Altera FPGA做太貴的事情。

或者你可以在交叉領域出些成果,比如你家有很牛逼的ADC/DAC,或者有很牛逼的Senser,或者有很牛逼的專利算法(比如PrimeSence?),或者你有很牛逼的高速接口(比如Serdes),或者你有很牛逼的特殊工藝(Bi-CMOS?SiGe?),或者有很牛逼的協議棧。其實像Cypress/Lattice我覺得也是這個策略。

我相信世界上沒有一家是只做FPGA芯片的公司,要做就必須做整個生態系統,包括:

FPGA芯片

EDA工具,Translate & Mapping & PAR是必須的,要是能包含綜合工具就最好了

IP庫/參考應用,不能什么事情都從頭寫吧。(就像Matlab沒有Toolbox,你還會用的順手么)

說實話我覺得在很多細分市場上是存在很多機會的,我也相信你只要有足夠的實力,能夠支撐以上三個方面的研發支出,有非常好的市場定位。是能夠自力更生的。

中國的人力成本其實和很多歐美國家不占太大優勢了,尤其是這種高端的研發工作。但是我們的優勢是市場基數很大,和日本一樣比較容易形成一個比較封閉的市場(歐美的東西可能沒法完全照搬,包括商業模式)。因為有大量需求所以和用戶比較近。

期待中國FPGA真正騰飛。

工商網監

工商網監

評論