電子發(fā)燒友App

電子發(fā)燒友App

縱觀高通5年的復(fù)合增長(zhǎng)率,營(yíng)收下滑2%,凈利下降18%,經(jīng)營(yíng)現(xiàn)金流下降12%,負(fù)債上升30%。凈利率從2013年的28%下降至2017年的11%。2017年是YoY下降幅度最大的一年,也面臨相當(dāng)大的財(cái)務(wù)問題。

高通2017年業(yè)務(wù)盈利能力下降的同時(shí),大幅舉債,進(jìn)行NXP的并購,同時(shí)發(fā)送大量的現(xiàn)金股利,導(dǎo)致企業(yè)的現(xiàn)金流極為緊張,負(fù)債率急劇上升。總負(fù)債超過年度營(yíng)收,流動(dòng)負(fù)債超過經(jīng)營(yíng)現(xiàn)金流2倍,長(zhǎng)期負(fù)債大幅上升導(dǎo)致利息支付成本極高,主要靠融資以及處理一些金融資產(chǎn)來獲取大量的現(xiàn)金。

以下是關(guān)于高通詳細(xì)的財(cái)報(bào)分析:

1.基本分析

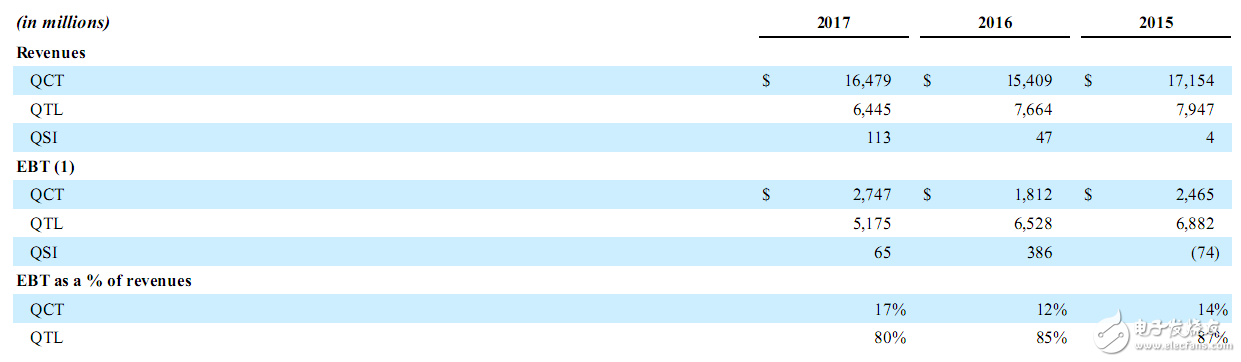

A.高通營(yíng)收來源主要是QCT(主要為驍龍系列SoC),凈利來源主要是QTL業(yè)務(wù)(技術(shù)授權(quán))。QCT的EBT 利潤(rùn)僅有17%。

高通2017年?duì)I收約230億美金,其中QCT業(yè)務(wù)營(yíng)收165億美金,占總營(yíng)收的72%,稅前凈利率僅有17%;QTL業(yè)務(wù)營(yíng)收64億,占總業(yè)務(wù)的28%,稅前凈利率高達(dá)80%。

B.毛利56%,整體的稅前凈利率近35%,稅后凈利率僅有11%。稅費(fèi)成本對(duì)最終凈利潤(rùn)率的影響受美國稅改利好,2017年稅率18%,2018年將會(huì)降低到6%左右,有助于提高凈利。2017年稅后凈利25億美金。

C.營(yíng)收增長(zhǎng)包括RFFE以及connectivity產(chǎn)品,以及高端產(chǎn)品的營(yíng)收增長(zhǎng)(幅度大于平均ASP下降)。RFFE營(yíng)收6.7億美金,占QCT業(yè)務(wù)的4%;connectivity產(chǎn)品營(yíng)收近5億,主要來源于工業(yè)領(lǐng)域的增長(zhǎng),而非傳統(tǒng)手機(jī)領(lǐng)域的增長(zhǎng)。

D.MSM以及對(duì)應(yīng)的RF收發(fā)芯片,電源管理芯片產(chǎn)品營(yíng)收下降,主要由于來自蘋果的營(yíng)收份額下滑所致。但在中國OEM的市場(chǎng)份額有所提高。蘋果和三星各自貢獻(xiàn)了高通約10%的營(yíng)收,OPPO和ViVO加起來目前也貢獻(xiàn)了高通超過10%的營(yíng)收。手機(jī)出貨量的下滑,將對(duì)QCT和QTL的專利授權(quán)業(yè)務(wù)造成雙重負(fù)面影響。

3月份vivo X21與OPPO R15都已經(jīng)正式亮相了,這兩款手機(jī)作為OV年度旗艦機(jī)型,充當(dāng)著新一輪銷量的重?fù)?dān),均選擇了驍龍660。小米mix2s則采用了驍龍845,預(yù)計(jì)這幾款手機(jī)將成為市場(chǎng)爆款機(jī)型,參考過去銷量來看,很容易沖擊千萬級(jí)別的銷量。

OPPO是這兩年新竄出的中國手機(jī)品牌廠,前年出貨量順利超過8,000萬支之后,去年正式攻上1億支大關(guān)、達(dá)1.118億支,居全球第四,是繼三星、蘋果、華為之后,第四家年出貨量超過1億支的手機(jī)廠。對(duì)手機(jī)芯片廠來說,蘋果、三星、華為等前三大廠的手機(jī)芯片自制率高,第三方供應(yīng)商的空間被壓縮,因此OPPO、小米、vivo等三大客戶反而才是最重要的客戶,他們對(duì)高通營(yíng)收貢獻(xiàn)比例預(yù)計(jì)也將越來越高。高通新任總裁阿蒙近兩日甚至還親至OPPO位于深圳的總部拜會(huì)。

2.現(xiàn)金流概況

A.現(xiàn)金及等價(jià)物,有價(jià)證券約386億美金,加上發(fā)債融資近110億美金。以目前440億美金的收購價(jià)格,高通的現(xiàn)金流非常緊張。

主要的增減如下表:

上表可看出,發(fā)債融資金額占比較高。其中反應(yīng)企業(yè)核心盈利能力的運(yùn)營(yíng)現(xiàn)金流僅47億美金,比2016年降低了近37%。主要由于黑莓訴訟費(fèi)用和KFTC的罰款支出總共約18億美金,以及未收到蘋果的權(quán)利金費(fèi)用。

B.日常運(yùn)營(yíng)支出方面,2017年的研發(fā)支出55億,GA支出27億,加上資本支出近7億,年支出近90億。

尚未記錄在報(bào)表里的未來支出如下表,還包括2018年-2022年支出預(yù)計(jì)超過177億美金,主要是長(zhǎng)期負(fù)債及購買存貨的支出。2018年購買存貨支出高達(dá)35億美金,2019-2022年分別為 $846 million , $286 million , $72 million and $27 million。每年平均有19億美金用于償還長(zhǎng)期負(fù)債。2021年-2022年支出相對(duì)較低,年均僅11億美金,僅為2018年的18%。 ??

綜合以上項(xiàng)目,我們粗略估算2018年最保守的常用日常支出為98億美金(未包括一些可能的罰款)。

3.負(fù)債大幅上升,主要靠投資及籌集現(xiàn)金來支應(yīng)。

長(zhǎng)期負(fù)債和短期負(fù)債均大幅增加,2017年總負(fù)債超過了營(yíng)收,負(fù)債率高達(dá)156%。

高通因?yàn)槭召廚XP而大量舉債,長(zhǎng)期負(fù)債2017年同比增長(zhǎng)94%,從2016年的100億增加到2017年的193億。

長(zhǎng)期負(fù)債增加導(dǎo)致利息成本升高。從如下數(shù)據(jù)可以看出,利息保障倍數(shù)從2015年的63降低到2017年的7,大幅下降了9倍。導(dǎo)致企業(yè)利息支付成本太高,同時(shí)利潤(rùn)下滑,導(dǎo)致目前安全邊際不高。

流動(dòng)負(fù)債2017年比2016年增加50%,從73億增長(zhǎng)到109億。而經(jīng)營(yíng)現(xiàn)金流僅有47億左右(即便加上罰款18億,也遠(yuǎn)低于短期負(fù)債金額)。

高通流動(dòng)比率維持在3左右,但檢視其2017年流動(dòng)資產(chǎn)里,現(xiàn)金及等價(jià)物占比高達(dá)80%,該項(xiàng)增加的主要來源是投資現(xiàn)金流。

經(jīng)營(yíng)現(xiàn)金流支付流動(dòng)負(fù)債的能力逐年下降,從2013年1.7大幅下降到0.4,代表到2017年該公司的經(jīng)營(yíng)現(xiàn)金已不足以支付流動(dòng)負(fù)債,主要靠投資的收益來補(bǔ)足現(xiàn)金部分。

投資現(xiàn)金流和籌資現(xiàn)金流分析如下:

2017年之前,高通的投資現(xiàn)金流都為負(fù),而2017年猛增加至184億,并非為主營(yíng)業(yè)務(wù)所得,而是處理了一些金融資產(chǎn)(Proceeds from sales and maturities of available-for-sale securities),造成投資現(xiàn)金流的的大幅增加。?

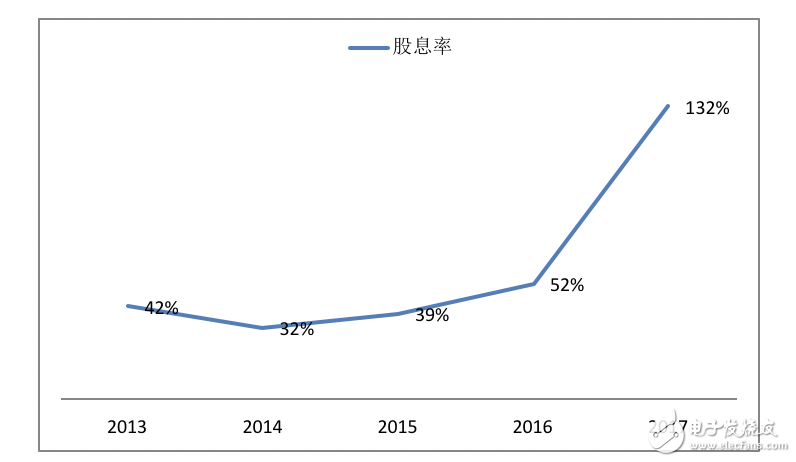

股票率及股票回購

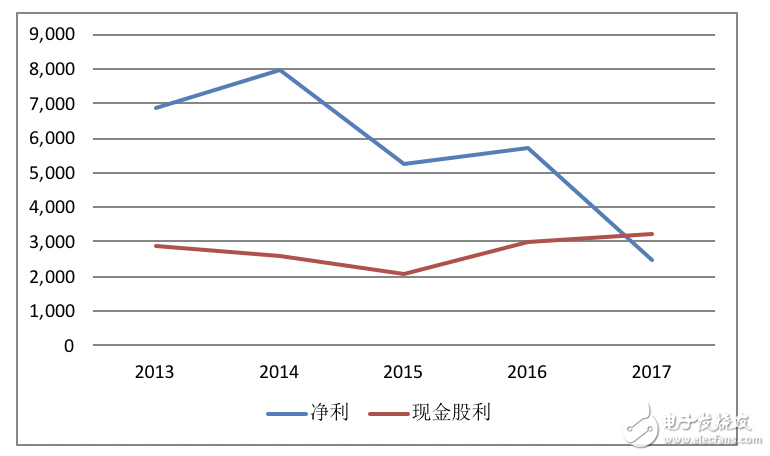

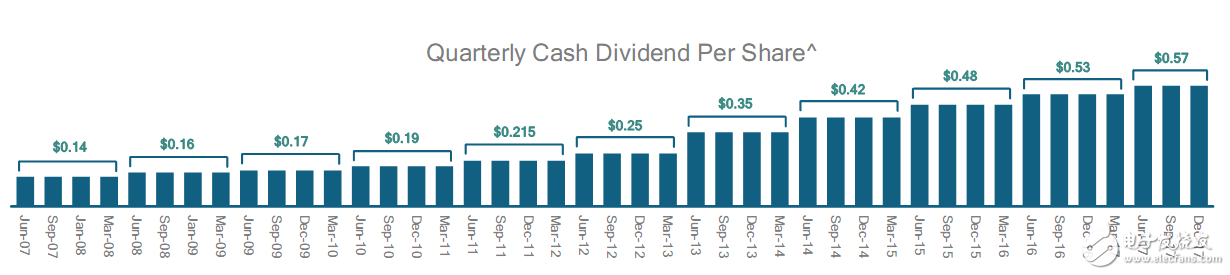

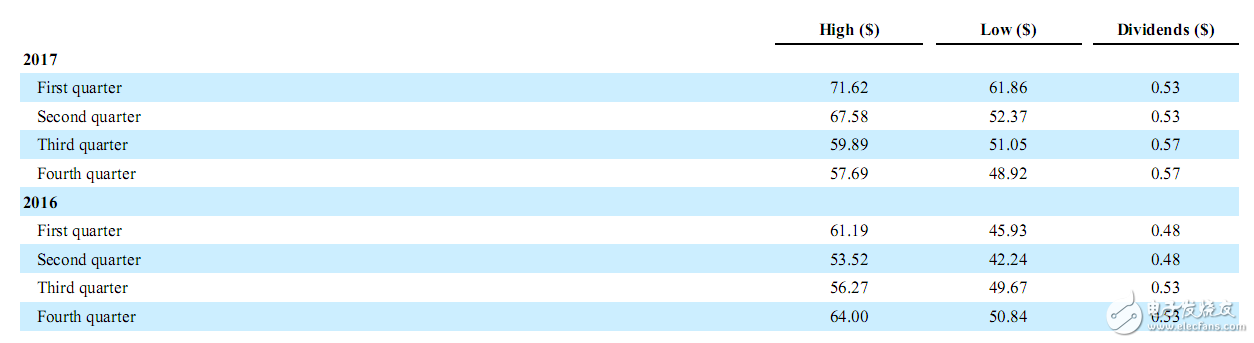

2017年凈利比2016年下降57%,經(jīng)營(yíng)現(xiàn)金流下降37%,以及準(zhǔn)備收購NXP的同時(shí),仍然發(fā)送大量的股利,金額高達(dá)近33億,甚至超過當(dāng)年凈利,每股現(xiàn)金股息也達(dá)到新高。

高通發(fā)送大量現(xiàn)金股利提高其股息率,雖然提升了其股票價(jià)值,但實(shí)際獲利能力正在下降。

同時(shí)股票回購金額13億美金,為近5年來最低。2015年大量回購股票為達(dá)112億美金,2016年40億美金。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論